房价波动对居民消费水平影响的实证研究

——基于面板门槛模型的再检验

2020-11-27

(江西财经大学 经济学院,江西南昌 330013)

一、引言

1998年中国实施住房制度改革以来,房地产业作为国民经济的重要组成部分在经济发展中发挥的作用越来越大。1998年房地产业产值仅占当年GDP的4.02%,2019年房地产业产值占当年GDP的比例达到7.03%,可见房地产业已成为支撑我国经济发展的重要力量。与此同时,近十余年来我国房价水平出现持续波动性上涨,如2002年我国房价平均水平为2250元/平方米,2010年全国房价均值突破了 5000元/平方米,2019年则达到了9307元/平方米。根据持久性收入假说,居民的消费不仅取决于当期收入,还取决于其持有的财富水平,从理论上看,房价持续上涨会增加居民持有的财富水平,进而会对居民消费产生较大的正向影响,即房价上涨具有显著的财富效应,Kartashova(2017)、杨碧云等(2017)、何兴强和杨锐锋(2019)等人的实证研究验证了该结论。与上述研究不同的是,另外一些学者认为房价上涨可能会造成居民为了买房而增加储蓄,从而降低消费水平,即房价上涨表现出对消费的挤出效应,Burrows(2018)、颜建晔等(2019)、王凯和庞震(2019)等人的实证研究证实了该结论。还有一些学者认为房价上涨对居民消费的影响不是线性的,如李春风(2017)认为房价上涨和居民消费之间呈现典型的倒“U”型关系。罗孝玲和陈倩(2019)认为二者存在典型的门限效应,在金融发展门槛值之前,房价波动对居民消费产生抑制作用;在金融发展门槛值之后房价波动对居民消费产生促进作用,即二者之间可能表现出正“U”型关系。笔者利用面板门槛模型分析我国房价波动和居民消费之间的关系,并进行区域异质性检验以期进一步验证二者之间的动态关系。

二、传导机制和研究假设

从已有研究看,房价波动至少存在财富效应、房奴效应、流动性效应、挤出效应和工资效应五重传导机制,这些传导机制如图1所示。

图1 传导机制

房价波动的财富效应在传统经济理论中有明确解释,主要是指房价上涨会带来居民总体财富的增加,从而促进居民消费动机的提升和消费水平的增长。财富效应还可以分为已兑现财富效应和未兑现财富效应,已兑现财富效应是指居民已经从房价上涨中通过出售、租赁住房获得了财富的绝对增加,未兑现财富效应是指居民尚未通过出售或出租形式获得房价上涨带来的财富增加。两者均表现出房价上涨导致财富总量或者预期财富总量的增加,从而导致居民消费的提升。

房奴效应又称为预防性储蓄效应,是指当房价上涨过快时居民为了在未来购房而不得不增加当期储蓄的现象,这会抑制居民消费水平。我国居民对“家文化”的执念导致了住房消费成为了刚性需求,这种文化特征在一定程度上进一步加剧了房奴效应。还有学者认为,当房价上涨时,预期财富增加会削弱居民预防性储蓄动机,使得住房表现出一定的缓冲储备功能,进而提升了消费水平(张传勇和王丰龙,2017)。不过从实践情况看,我国居民的房奴效应较为明显,特别是在经济发展水平较低的区域更为明显。

流动性效应是指居民面临流动性约束前提下,当房价上涨时,居民住房可以获得的抵押贷款较多,此时居民流动性约束得到缓解的可能性提升,从而房价上涨促进居民消费水平的增加。这种效应在我国经济发展较快的区域具有普遍性,但在经济发展较慢的区域并不突出 (张浩,2017)。挤出效应是指房价上涨时,对于没有住房的居民家庭而言,由于其预期的购房投资较大导致其当期消费被挤出,从而对居民消费具有抑制效应。大多学者认为挤出效应是当前房价波动对居民消费影响的主要传导机制(李春风等,2018;梁艳艳等,2018),在当前我国房价波动上涨周期中,挤出效应在很大程度上对居民消费产生了明显的抑制效应。工资效应是指随着房价上涨,居民的工资也会出现波动上涨,虽然在短期内存在工资刚性,但是从中长期来看居民的工资在房价上涨推动下会有一定程度的上涨,从而可以提升居民的边际消费倾向。

由于房价波动对居民消费的影响存在多种传导机制,且这些传导机制对居民消费的影响表现出方向差异性,所以房价波动对居民消费的影响方向具有不稳定性和时变特征。总体上看,房价波动对居民消费的影响可以简单归纳为财富效应 (促进消费)和挤出效应(抑制消费)两种情况,且同时存在。笔者认为,居民住房同时具有投资品属性和消费品属性,在房价上涨较为缓慢时,住房的消费品属性表现较为突出,居民会因为房价上涨的财富效应而增加消费。随着房价持续上涨,居民对住房的投资品属性更为关注,为了追求未来财富现金流的最大化,居民会增加住房投资,从而使得当前消费的增加变得越来越不明显,财富效应会逐渐衰弱,表现出边际递减特征。与此相反,房价上涨对居民消费的挤出效应则表现出边际递增特征。由于房价上涨同时存在财富效应和挤出效应,在房价上涨的前期阶段,财富效应的作用大于挤出效应,房价上涨表现出对居民消费的促进。在房价持续上涨阶段,财富效应的作用小于挤出效应,房价上涨表现出对居民消费的抑制。基于此,笔者提出假设1。

假设1:房价水平对居民消费水平的影响存在突变门槛效应,房价水平未超越门槛值时,表现为财富效应;房价水平超越门槛值后表现为挤出效应。

不仅如此,我国不同区域的经济发展存在较大差异,房价平均水平和房价上涨速度存在较大差异,居民的消费水平和消费理念也存在较大差异,这种差异会导致不同经济区域房价波动对居民消费影响的财富效应和挤出效应的效果存在较大差异。笔者认为,东部地区经济发展水平较高,其房价涨幅也最大,房价波动对居民消费的财富效应的边际递减倾向较为突出,可能表现出和全国总体水平一致的门槛突变效应。西部地区由于经济发展较为缓慢,其房价波动较低,虽然财富效应的边际递减倾向存在,但其门槛突变效应可能并不突出,甚至可能不存在门槛突变效应。基于此,笔者提出假设2。

假设2:不同区域的门槛效应表现出较大差异,经济发展缓慢地区的门槛突变效应不明显。

三、实证设计

(一)模型设定

宏观经济变量之间往往表现出非线性关系,笔者研究的消费水平和房价水平之间也表现出典型的非线性关系。房价水平在影响居民消费水平时存在典型的突变效应,即当房价较低时,上涨的房价总体上是促进居民消费的,但当房价超过一定水平时,过高的房价可能对消费水平是抑制的。因此,在研究这两者之间的动态关系时就不能采用传统的线性回归模型,而应该采用门槛回归模型。门槛回归模型主要用来处理经济变量之间存在结构性突变的实证难题。根据 Hansen&Bruce(2000)、王群勇(2015)等人的研究,面板门槛回归的统计问题和检验难题已经得到较好解决,在实际中应用的越来越广泛,笔者选择采用面板门限回归模型进行实证建模。面板门槛回归的基本理论方程如式1所示。

其中 I(·)为指示函数,γ 代表门槛值,当 x>γ 时I(·)=1,control代表模型中的控制变量,j表示控制变量的数量,εit代表随机干扰项。

笔者研究房价水平对居民消费的影响,核心解释变量是房价水平,被解释变量是居民消费。根据表1,笔者从绝对消费水平和相对消费水平两个维度测度居民消费水平,同时对应采用房地产价格的对数值以及房地产价格对数值的上涨率分别表示绝对意义和相对意义上的房价水平。在此基础上,笔者将面板门槛模型拓展为式(2)和式(3),其中式(2)中的房价水平和消费水平都是绝对水平,式(3)中的房价水平和消费水平都是相对水平。笔者同时估计式(2)和式(3),以提高模型整体稳健性。

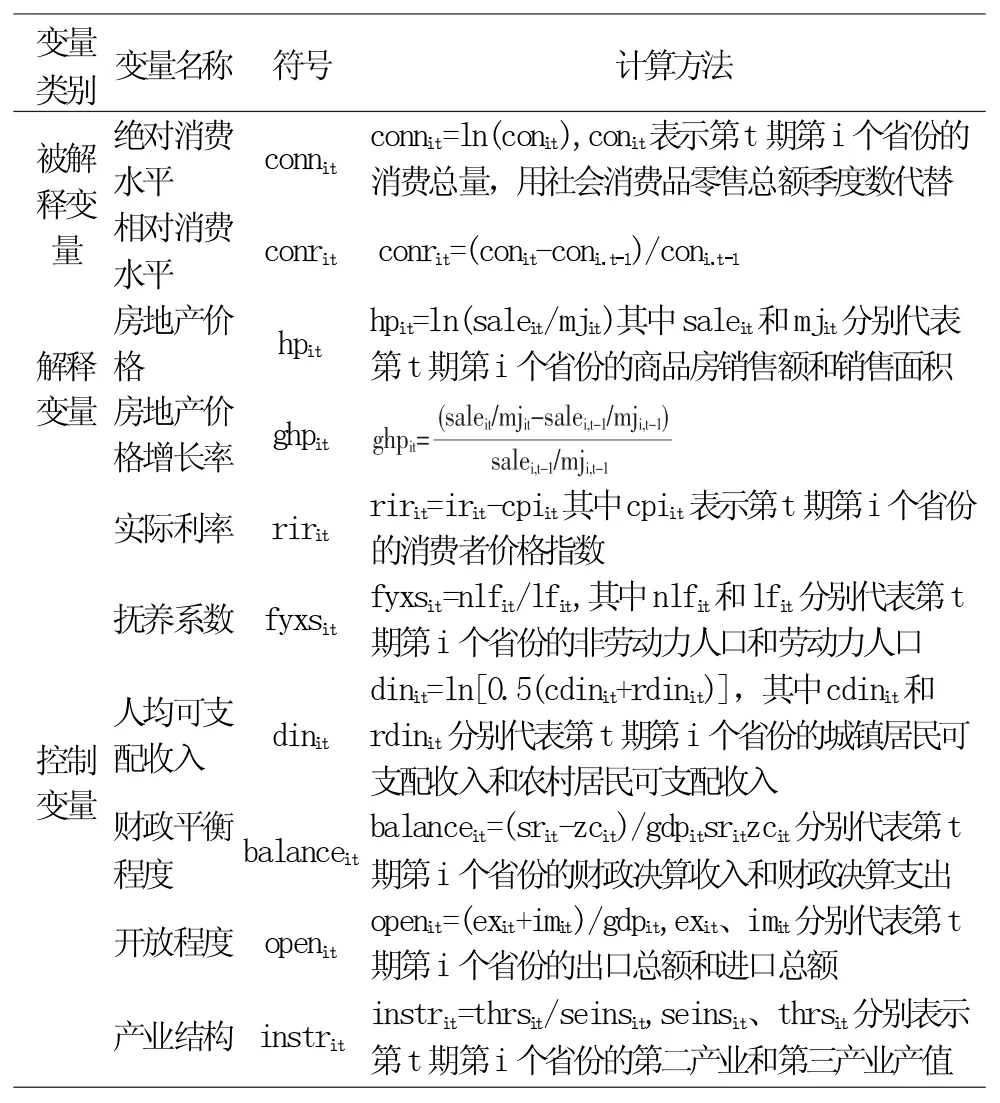

表1 模型变量及计算方法

表1反映了笔者在实证建模时采用的变量计算方法。绝对消费水平采用社会消费品零售总额的自然对数予以反映,相对消费水平是绝对消费水平的增长率。房地产价格采用某省某季度的商品房销售金额和销售面积之比计算得到,然后再计算其自然对数值。房地产价格上涨率是房地产价格水平的环比上涨率。根据已有研究,门槛变量的选择可以采用模型自变量亦可采用其他变量,具体选择时以相关经济发展理论为基础进行设计。笔者选择采用核心解释变量作为门槛变量,原因是房价水平的波动对消费的影响具有较为完善的理论基础和现实传导机制。

在控制变量选择方面,根据以往学者的研究建议,笔者首先将实际利率(李春风等,2017)、抚养系数(万海远等,2019)、人均可支配收入(王凯和庞震,2019)和开放程度(徐妍和安磊,2019)纳入,其中实际利率采用名义利率减去对应的消费者物价指数替代;抚养系数采用非劳动力人口和劳动力人口的比值替代;人均可支配收入采用城镇居民可支配收入和农村居民可支配收入的平均值的自然对数替代;开放程度采用进口交易额和出口交易额之和与对应季度GDP的比值替代。随着我国供给侧结构性改革的进一步深入,我国产业结构调整的力度在逐渐增强,产业结构高级化水平在逐步提高,这对居民消费结构有较大的影响,笔者引入产业结构控制变量,并采用第三产业和第二产业的比值作为产业结构升级的替代变量。另外,2008年金融海啸后我国经济发展进入新常态,以财政为主的调控政策对宏观经济产生了深远影响。即近10余年以来财政政策的调整对居民消费水平和消费结构产生了较大影响,笔者引入财政平衡程度作为控制变量。

(二)数据来源

全文数据采用2005年第1季度至2019年第4季度的省级季度数据进行建模,相关宏观数据来源于国家统计局网站、各省份历年统计年鉴,个别无法获取的数据进行了平均值替代,同时对所有数据进行了1%水平的缩尾处理。全文数据选择不包括我国港澳台地区和新疆、西藏的数据。

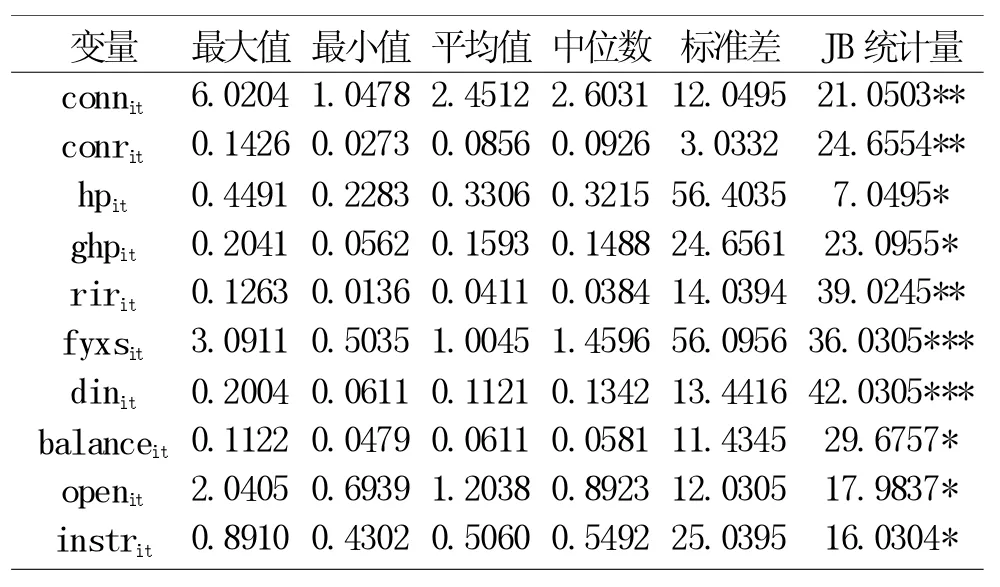

表2显示了所有变量的描述性统计,被解释变量绝对消费水平和相对消费水平的平均值均小于中位数,说明部分省份的消费水平偏低,整体上拉低了消费均值。核心解释变量的房地产价格和房地产价格增长率的平均值小于中位数,说明部分省份的房价水平和房价上涨水平过高,整体上提升了房价的均值。不过经过JB检验发现,所有变量呈现不同置信水平上的正态分布,具有较好的统计特征。

表2 描述性统计

四、实证分析

(一)实证过程及结果

面板门限模型对数据平稳性的要求和普通面板模型一致,主要取决于其数据属性和面板数据中时间序列的长度。从数据属性看,主要是宏观经济变量,对数据平稳性的整体要求较低。从时间长度看,笔者选择2005—2019年的季度数据,时间序列较长对数据平稳性要求较高。因此,需要对数据平稳性进行验证。表3显示了本文变量单位根检验结果,可见变量hpit、ririt、dinit、openit和 instrit存在单位根,不是平稳序列,其他变量则表现出平稳的I(0)特征。对这些非平稳序列进行一阶差分后的平稳性检验,发现均属于I(1)变量。

表3 变量单位根检验

根据面板数据处理方法,如果非平稳的序列之间存在长期协整关系,即可以用原始序列进行实证建模。表4显示了非平稳序列之间的协整检验结果,根据Kao检验结果,本文非平稳序列之间存在协整关系。根据Johansen检验结果,非平稳序列之间至少存在一个长期协整关系,可见本文实证变量的原始数据适合进行面板模型建模。

表4 协整检验

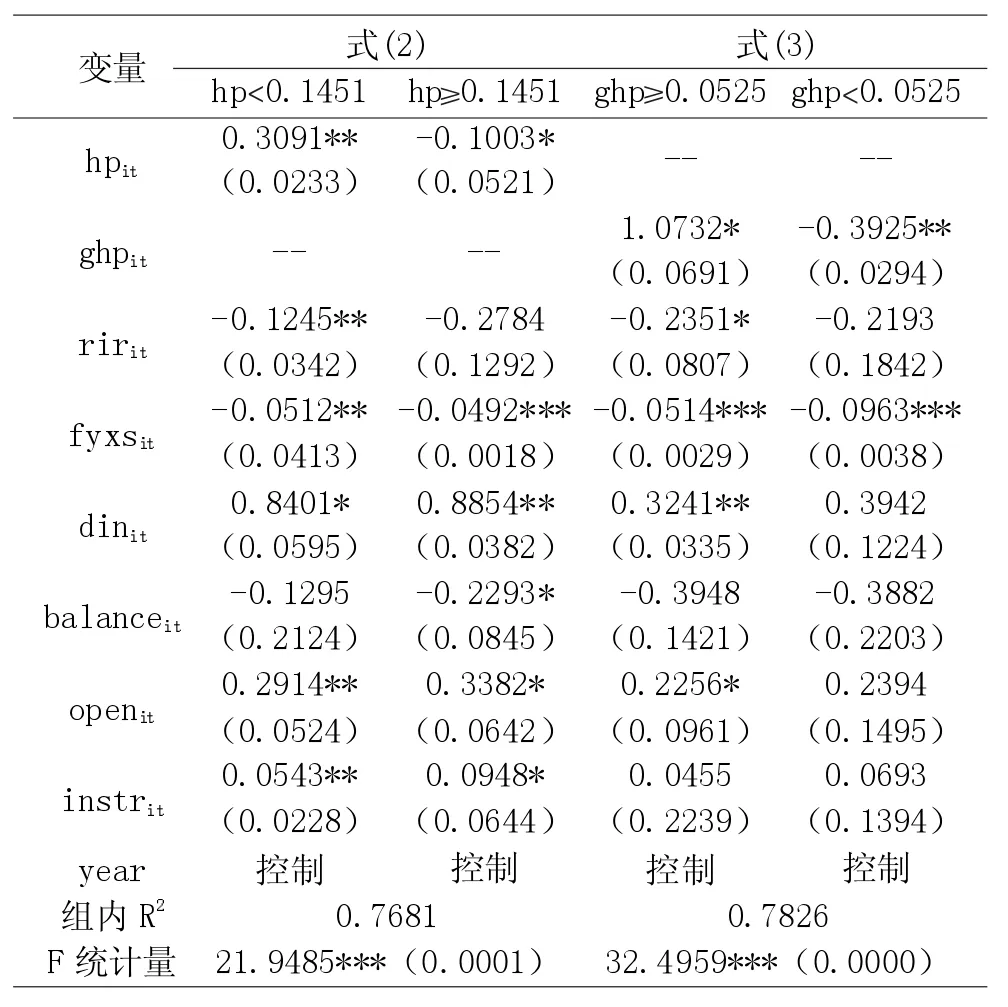

表5显示了面板门槛效应的存在性和门槛值的情况。式(2)和式(3)都在1%置信水平水平上拒绝了不存在门槛效应的原假设,同时都在1%置信水平上拒绝了两个门槛值的原假设,并接受了存在1个门槛值的原假设,可见式(2)和式(3)中均存在一个门槛值,即式(2)和式(3)均为单重门槛效应模型。进一步检验其门槛值可知,式(2)的门槛值为0.1451,式(3)的门槛值为 0.0525,两个门槛值均在95%置信水平上通过了统计检验。

表6显示了面板门槛回归结果。由于式(2)和式(3)均显示出单重门限效应,所以区分了对应临界值两端的实证结果。在式(2)结果中,当门槛变量hp<0.1451时,房价水平和消费水平的回归系数为0.3091,且在5%置信水平上显著;当门槛变量hp≥0.1451时,房价水平和消费水平的回归系数为-0.1003,且在10%置信水平上统计显著,即房价水平在未超越门槛值前对消费水平具有促进作用,超越门槛值后对消费水平具有抑制作用。式(2)的F检验统计值为21.9845,在1%置信水平上统计显著,即模型整体是通过统计检验的。在式(3)回归结果中,当门槛变量ghp<0.0525时,房价水平和消费水平的回归系数为1.0732,且在10%置信水平上显著;当门槛变量ghp≥0.0525时,房价水平和消费水平的回归系数为-0.3925,且在5%置信水平上统计显著,即房价水平在未超越门槛值前对消费水平具有促进作用,超越门槛值后对消费水平具有抑制作用。式(2)的F检验统计值为32.4959,在1%置信水平上统计显著,即模型整体通过统计检验。

表5 门槛效应检验及门槛值

表6 面板门槛回归结果

表7显示了式(2)和式(3)的残差单位根检验结果。经过 LLC、IPS、ADF 三种残差单位根检验发现:式(2)和式(3)均在不同置信水平上通过了残差单位根检验,即证明了模型整体稳健。

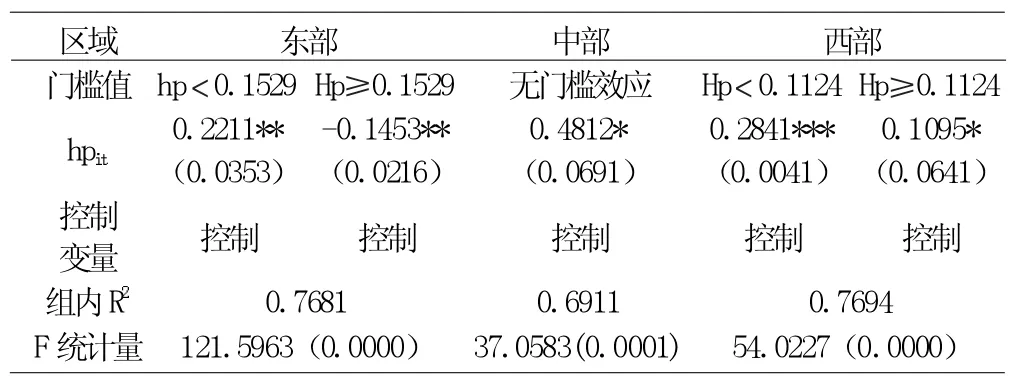

表8显示了对式 (2)进行区域异质性检验的实证结果。通过将我国划分为东、中、西三个区域进行分组回归发现,东部地区存在显著的门槛突变效应,即hp<0.1529时,hpit的系数在5%置信水平上统计显著且为正数,当hp>0.1529时,hpit的系数在5%置信水平上统计显著且为负数。中部地区则未表现出门槛效应,hpit的系数在5%置信水平上统计显著且为正数,即房价水平对消费水平存在促进作用。西部地区表现出显著的门槛抑制效应,即hp<0.1124时,房价水平对消费水平的促进作用较为明显,突破门槛值后,房价水平对消费水平的促进作用变得更小,但尚未表现出突变效应。

表7 残差单位根检验

表8 区域异质性检验

(二)实证结果的经济学分析

第一,根据面板门槛模型回归结果,无论是式(2)中绝对房价水平对绝对消费水平的影响,还是式(3)中相对房价水平对相对消费水平的影响,均表现出单重门槛效应,且在没有突破门槛值以前,二者呈现正相关关系;突破门槛值后二者呈现负相关关系,说明房价水平对消费水平的影响存在典型的门槛突变效应,该结论验证了假设1。在没有突破门槛值前,房价水平的提高确实提高了我国居民的总体消费水平,且无论从绝对值看还是从相对增长趋势看,房价水平都表现出对消费水平的提高作用,即房价提升的财富效应较为明显。在突破门槛值后,房价水平的提高从绝对值角度和相对值角度都对消费水平的影响表现出一致性,即房价水平的提高对居民消费具有显著的挤出效应。

第二,根据分区域回归结果,东部地区表现出和全国样本回归时一致的回归结果,即房价水平未超过门槛值时,房价水平对消费水平产生促进效应,当房价水平超过门槛值后,房价水平对消费水平产生抑制作用。其可能的原因是:东部地区经济发展水平高于中西部,其房价水平是三个区域最高的,房价对消费的财富效应出现在房价较低的区域,而房价过高时房价对消费的挤出效应表现的较为明显。西部地区经济发展水平较低,但整体经济发展速度较快,目前房价水平对消费水平整体上表现出促进效应。不过,超越门槛值后这种促进作用有显著的衰减,整体上表现出抑制性门槛,该结论验证了假设2。中部地区房价水平对消费水平的影响整体上表现出促进作用,未表现出抑制性或者突变性门槛。

第三,从控制变量看,表6式(2)中抚养系数显著为负,说明居民抚养压力越大其消费水平越低,但是随着房价水平的提升这种负向相关性减弱了,即房价水平对抚养压力抑制消费水平的过程具有一定的调节作用。人均可支配收入的系数显著为正,在突破门槛值后系数变大,说明人均可支配收入越大居民消费水平越高,而房价水平的提高进一步扩大了这种影响。开放程度的系数显著为正,且突破门槛值后系数变得更大,说明区域开放程度越高越有助于居民消费水平的提升,房价水平在此过程中进一步促进了这种影响。产业结构的系数显著为正且突破门槛值后显著变大,说明产业结构的持续优化有助于居民消费水平的提升,房价水平的提高在此过程中起到正向调节作用。

五、结论与建议

笔者系统研究了房价变化对居民消费影响的传导机制和门槛效应,研究发现:房价变化对居民消费的传导机制主要包括财富效应、房奴效应、流动性效应、挤出效应和工资效应,这些机制共同发生作用使得房价波动对居民消费的影响表现出多重性和时变特征。经过实证研究发现:我国房价对消费的影响存在显著的单重门限突变效应,即房价水平未超越门槛值时表现为财富效应,房价水平超越门槛值后表现为挤出效应。不仅如此,房价对消费的影响存在显著的区域异质性,东部地区表现出门槛突变效应,中部地区不存在门槛效应,西部地区存在门槛抑制效应。综合来看,房价波动对我国居民消费的影响不是简单的线性关系,而是随着房价的持续上涨存在近似倒“U”型的关系,并且东部、中部、西部三大区域的异质性特征较为突出。基于此,笔者提出如下对策建议。

第一,合理控制房价过快上涨,将房地产回归居住属性。在房价涨幅较大时,随着财富效应边际递减作用的加速和挤出效应边际递增作用的加速,房价上涨会抑制居民消费。因此,为有效发挥房地产市场对居民消费和经济增长的正向作用,政府应该努力将房价控制在合理范围内,同时应进一步强调住房的居住属性而逐渐淡化其投资属性,只有这样才能达到房价调控的政策目标。

第二,为有效实现房价调控目标,政府应该采取差别化信贷政策。根据实证分析结论,在房价波动对居民消费的影响问题上,我国东部、中部、西部三大区域存在显著的区域异质性,其中东部地区存在典型的门槛突变效应,中部地区不存在门槛效应,西部地区总体上表现出财富效应,但是存在典型的门槛抑制效应。因此,东部地区过高的房价可能已经表现出挤出效应超过财富效应的倾向,其信贷政策可以适度从紧。西部地区仍然表现出财富效应,虽然突破门槛值后该效应减弱,但仍然可以采取适度宽松的信贷政策。中部地区表现出财富效应,且不存在门槛效应,因此可以采用多样化的信贷政策。

第三,探讨多样化住房补贴政策,提升“工资效应”的传导效果。首先,中低收入家庭因为存在买房的刚性需求,其房奴效应较为明显,需要采用多样化的住房补贴、信贷优惠政策予以支持。其次,当前的住房补贴政策主要通过“人才公寓”“人才廉价租赁房”等形式完成的,虽然这些补贴起到一定的效果,但是其实施对象主要是年轻劳动力,本质上只是推迟了住房需求的释放时间,并没有真正解决住房市场的动态均衡问题。在此意义上,通过这种补贴来促进“工资效应”机制发挥作用就显得较为勉强。最后,由于整体收入水平较低,即使是直接的工资补贴也往往被储蓄起来而较少用来消费,这导致“工资效应”的作用机制较弱。基于上述原因,我国应该进一步探讨多样化的住房补贴政策,从金融机制创新、财政支持、补贴政策方面进行优化,真正发挥出“工资效应”的传导机制,从而实现促进我国居民消费的稳健提升的目的。