新金融工具准则下的商业银行风险管理研究

——以招商银行为例

2020-11-27湖北经济学院会计学院湖北武汉430205

左 盼(湖北经济学院 会计学院,湖北 武汉430205)

一、引言

新金融工具准则, 是指2017 年我国财政部发布的修订后的 《企业会计准则第22 号——金融工具确认和计量》(CAS22)、《企业会计准则第23 号——金融资产转移》(CAS23)和《企业会计准则第24 号——套期会计》(CAS24)三项与金融工具相关的系列会计准则,是相对于财政部2015年修订发布的相关旧准则而言的。

新准则在金融资产的确认、计量、报告等会计处理上做了新规定,对各类企业,尤其是坐拥高比例金融资产的金融类企业将产生显著影响。 银行业与保险业、证券业是我国金融体系的三大支柱行业,承担着防范和化解金融风险攻坚战的重要使命,行业监管中的风险预警和管理的重要性不可小觑。 因此,对商业银行在新金融工具准则下的财务状况和风险管理活动进行分析,有利于厘清新旧准则实施切换之后的工作重点,提早树立风险防范意识。

二、新金融工具准则变化

新准则的变化维度体现有三点: 金融资产的分类与计量方面,对旧准则进行了有增有减的修改;第二,预期信用损失模型的引入, 为金融资产的减值核算开启了全新的思路和计量方法;第三,对套期会计的业务处理进行重新定义和规定。

(一)金融资产的分类与计量

新金融工具准则对金融资产的分类标准、计量模式进行了重新定义。 旧准则的“四分法”依据持有目的和意图将金融资产分为贷款及应收账款、持有至到期投资、以公允价值计量且其变动计入当期损益的金融资产和可供出售金融资产四类;而新准则主要是依据金融资产的业务模式和合同现金流量特征,实行“三分法”。 新准则改变了资产分类计量的主观性评判指标、同时明显增强了分类的客观性和会计信息的可比性,同时压缩了财务报告的利润操纵空间。

(二)金融资产减值

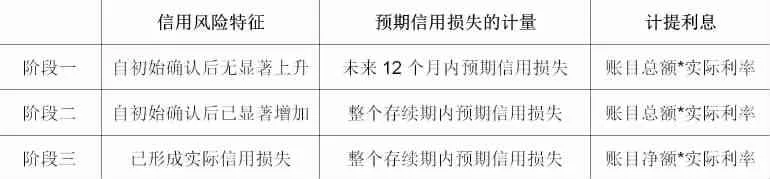

一改旧准则采用的已发生损失计提减值模型,新金融工具准则对金融资产的减值会计处理基于预期信用损失模型,突出了“风险预估、防范前置”的风险管理理念,同时更加契合财务会计的谨慎性原则。 预期信用损失模型在金融资产初始入表时即引入,分三个阶段对其未来12 个月内的信用损失进行估计,将信用风险管理同步于资产管理,如表1 所示。

通常,商业银行持有的资产主要以金融资产为主,一般占比60%以上;金融资产的减值与商业银行的资产变动、业绩预期、监管预警息息相关。 目前,我国商业银行多采用内部评级法(又称五级分类法)对信用风险进行管理,主要分为正常、关注、次级、可疑、损失五个大类,重点关注后三类贷款的客观损失风险。 新准则下,金融资产减值估计的基数将变大,由部分拓展至全部;减值持续期间将延长,由当下延展至资产管理全周期。

表1 预期信用损失模型

(三)套期会计

套期会计是指财务报告主体利用套期工具和被套期项目管理风险敞口, 同时将产生的利得或损失在同一会计期间计入当期损益,以反映风险管理活动对会计主体产生的影响。旧准则对套期会计的使用做了严格的限制; 新准则对套期会计的有关规定进行了灵活调整,取消了套期有效性标准、回溯有效性评价,同时扩大了被套期项目,增加了被套期净头寸。

三、招商银行案例分析

新金融工具准则于2018 年在A+H 股上市银行中首批开始实施, 基于此阶段的研究分析具有很强的时效性和参考意义。 本文以招商银行实行新金融工具准则为例,从资产计量、减值损失、资产质量三个方面对进行案例分析。

(一)招商银行概况

招商银行是我国一家具有鲜明经营特色和品牌影响力的全国行股份制商业银行,2002 年在上海证券交易所上市、2006 年在香港联交所上市, 同时按照中国企业会计准则(CAS,China Accounting Standards)与国际会计准则(IAS,International Accounting Standards)编制财务报告,于2018 年率先施行新准则, 是首批实行新准则的11 家A+H 股上市商业银行之一。 截至2020 年,招商银行已按照新准则连续披露了2018 年、2019 年财务报告,表3 数据显示招商银行一举延续了2016 年以来的良好发展态势,总资产、净利润总额均达至历史高位。

从资产结构来看,贷款和垫款是占比最高的金融资产,近4 年均在54%以上; 其次是证券投资及其他金融资产, 占比20%以上。前者的资产质量直接影响着贷款损失准备、不良贷款拨备的变化,招商银行实行稳健、审慎的拨备计提政策;后者是基于金融工具的分类与计量准则开展会计处理, 影响着资产负债表、 利润表有关账户的金额列报, 如减值准备的计提、核销与转回,公允价值变动损益,投资收益等。

表2 招商银行2016—2019 财务状况(单位:亿元/%)

(二)新金融工具准则的影响

1. 对资产计量的影响

新准则一次性取消了原先的三个分类账户,分别是:应收款项类投资(RI)、可供出售金融资产(AFS)、持有至到期投资(HTM securities)和;仅保留FVTPL 一个原有账户;同时新增了FVOCT 和AC 两类账户。在准则适用元年2018 年,招商银行的金融资产列示报告中,AC 金融资产一跃成为资产负债表中比重最高的金融资产类别,占比54.8%;被取消的三类原有账户的资产,还有一部分挤入了FVTPL 账户,持有比例由2016、2017 年的4%左右增至2018、2019 年的20%以上。整体来看,经历准则切换的“阵痛”后,招商银行的金融资产确认和计量过渡相对平稳,未在2019 年出现较大幅度的变化。

表3 招商银行2016—2019 金融资产状况(单位:百万元)

2. 对减值损失的影响

银行资产以贷款、垫款类金融资产为主,面临着较高的信用风险,新准则提出的预期损失信用模型,提前预估信用损失风险、 暴露风险敞口。 招商银行信用减值损失过渡平稳,在2018 年微幅增长1.5%; 贷款和垫款信用减值损失连续四年呈降幅态势。

一般来说, 新准则的实施更导致变更元年的减值损失出现相应幅度的上升, 变动幅度取决于商业银行的本身的信贷资产质量、风险管控水平、预估模型的科学水平。短期来看,风险资产充分暴露,拨备比率大幅上升,在一定程度上影响银行的资产配置空间、业绩表现;但长期来看,潜在风险得到充分释放,金融领域的风险叠加、风险顺周期效应能被扼杀在萌芽中,与当前防范与化解金融风险的攻坚战目标不谋而合。

表4 招商银行2016—2019 减值损失状况(单位:百万元/%)

3. 对资产质量的影响

招商银行基于内部研发的统计模型、 历史数据预估信用损失,风险量化参数包括:违约概率PD、违约损失率LGD、违约风险暴露EAD,并综合引入了宏观指标类前瞻性信息。2016-2019 年,招商银行不良贷款率稳步下降,正常类贷款所占比例逐年扩大; 贷款拨备率水平和不良贷款拨备覆盖率范围均不降反增,2019 年高达426.78%。 预期信用损失模型下,招商银行的拨备计提更加稳健、经营更加审慎。

表5 招商银行2016—2019 资产质量状况(单位:百万元)

四、新金融工具准则下的风险管理

新金融工具准则兼顾了企业的差异,分两批分别于2018年、2021 年来时实施。 总结“先行者”的经验实施,能够为“后来者”提供很好的借鉴;再者,会计政策的适应是一个长期、系统的工程,商业银行要结合自身经营特点、经营环境变化,不断进行调整。 笔者对此提出了以下四方面建议。

(一)转变经营理念

新准则对潜在信用风险的重视, 要求商业银行同步转变经营理念。总体来看,金融资产会计处理在分类、计量、减值预估等方面的变化, 更加强调了会计学科的科学性和实操工作的逻辑性:资产的重分类与计量以客观性为基础,在金融资产入表的同时明确了它的业务模式、合同现金流量特征;在资产减值准备方面,充分考虑到金融资产的市场特征,对其信用风险进行前置预估, 旨在化解金融风险的顺周期效应。 笔者认为,新准则是一套大浪淘沙、择优辨劣的会计制度,对于前期风险控制完善的商业银行, 新准则能够更好地与之建立适配性,进一步凸显竞争优势;而对于前期风险管控不良、资产质量不佳的商业银行,新准则引导其树立风险管理意识、正视短板、补足缺陷。

(二)优化资产结构

金融资产是商业银行的主要资产类型,其规模大小、质量水平直接会对银行的经营状况产生重要影响。 信贷资产作为商业银行资产负债表中的最主要资产类型, 随之而来的是逾期、违约、不可抗力等带来的信用风险。资产结构的优化,应从源头抓起:完善贷前贷中贷后全流程风险评估;积极培养多层次、多类型客户群体,有效分散系统性风险;建立风险定价补偿机制。

(三)引入金融科技力量

新金融工具准则更加强调预期信用损失的预估, 从初始确认计量金融资产开始至未来12 个月,资产预计信用损失的概率和减值的比例始终需要跟踪测算。 商业银行拥有庞大的客户基群、海量的交易数据、或频繁或初熟的交易对手,要做到风险的精准预估,还需借助金融科技的力量,用大数据、人工智能、区块链等新技术赋能。 至此,会计不再是单纯的后台业务,而应打通业务平台,构建企业内部乃至行业内部的数据共建共享体系。

(四)加强人员培训

新金融工具准则实施背景下,财务会计工作的科学性、专业性进一步提高,对相关从业人员的综合素质要求也更高:对金融资产的重分类和计量, 要求财会人员熟悉金融资产相关背景知识(性质、业务流、现金流量、商业模式等);预期信用损失模型引入了金融风险管理理念,涉及估值方法、数学模型的设计和选择;新准则落地实施之后,更多的是从业人员职业素质的培养和教育培训的跟进。