在CEV模型下带违约风险的时间一致再保险投资博弈

2020-11-26李国柱马世霞

李国柱,马世霞

(河北工业大学理学院,天津 300401)

1 引言

近年来,很多文章运用随机最优控制理论研究了多种关于保险公司的最优投资再保险问题.一方面,因为保险公司购买再保险可以有效的分散索赔风险,而且将盈余投资到金融市场是获取利益的重要途径.另一方面,随机最优控制理论可以提供理论上可靠的、切实可行的解决方案.关于保险公司最优策略的研究,很多文章通常采用期望效用最大化作为目标函数.例如,Lin and Li[1]通过最大化终端财富的期望指数效用推导了最优再保险投资策略,其中保险公司盈余过程遵循跳跃扩散风险过程.Cao and Wan[2]通过最大化终端财富的预期指数和幂效用得到了最佳比例再保险和投资策略,等等.还有很多文章讨论其他的最优准则,比如均值方差准则(见文献[3-4]).

如今,尽管违约风险被认为是引发全球信贷危机的重要因素之一,但由于其利润相对较高,因此违约债券仍然受到很多投资者的青睐,而且具有违约风险的最优投资组合选择问题已成为一个重要的研究领域.在近些年的研究中,Zhao[5]将可违约风险引入了跳扩散风险模型中的Markowitz均值方差最优再保险投资问题中.Zhu[6]在可违约金融市场下通过最大化保险公司终端财富的期望效用推导出最优比例再保险和投资策略.Sun[7]在方差保费原则和违约风险下推出了鲁棒最优再保险和投资策略,等等.

前面提到的文献都只考虑单个保险公司的最优问题.然而,在竞争的经济环境下,企业不可避免的要与对手竞争来突显自己的优势.因此一些文章致力于处理两家公司的竞争问题.例如,Bensoussan[8]利用相对绩效的概念构造了非零和随机微分博弈得到了最优再保险投资策略.Zhu[9]在Heston模型下考虑了均值方差保险公司的时间一致再保险投资博弈问题,等等.

在本文中,我们推广了Zhu[9]的模型,考虑了在可违约风险下两个竞争保险公司之间的再保险投资博弈问题.事实上,保险公司乐于参与各种投资来从盈余中获取丰厚利润,因此将额外的可违约债券添加到投资组合中使模型更加通用.另外,这里我们采用更加具有可分析性的随机波动率模型:CEV模型.应用随机控制理论,建立扩展的哈密顿-雅可比-贝尔曼方程,分别推导出违约前和违约后的均衡策略和相应的值函数.

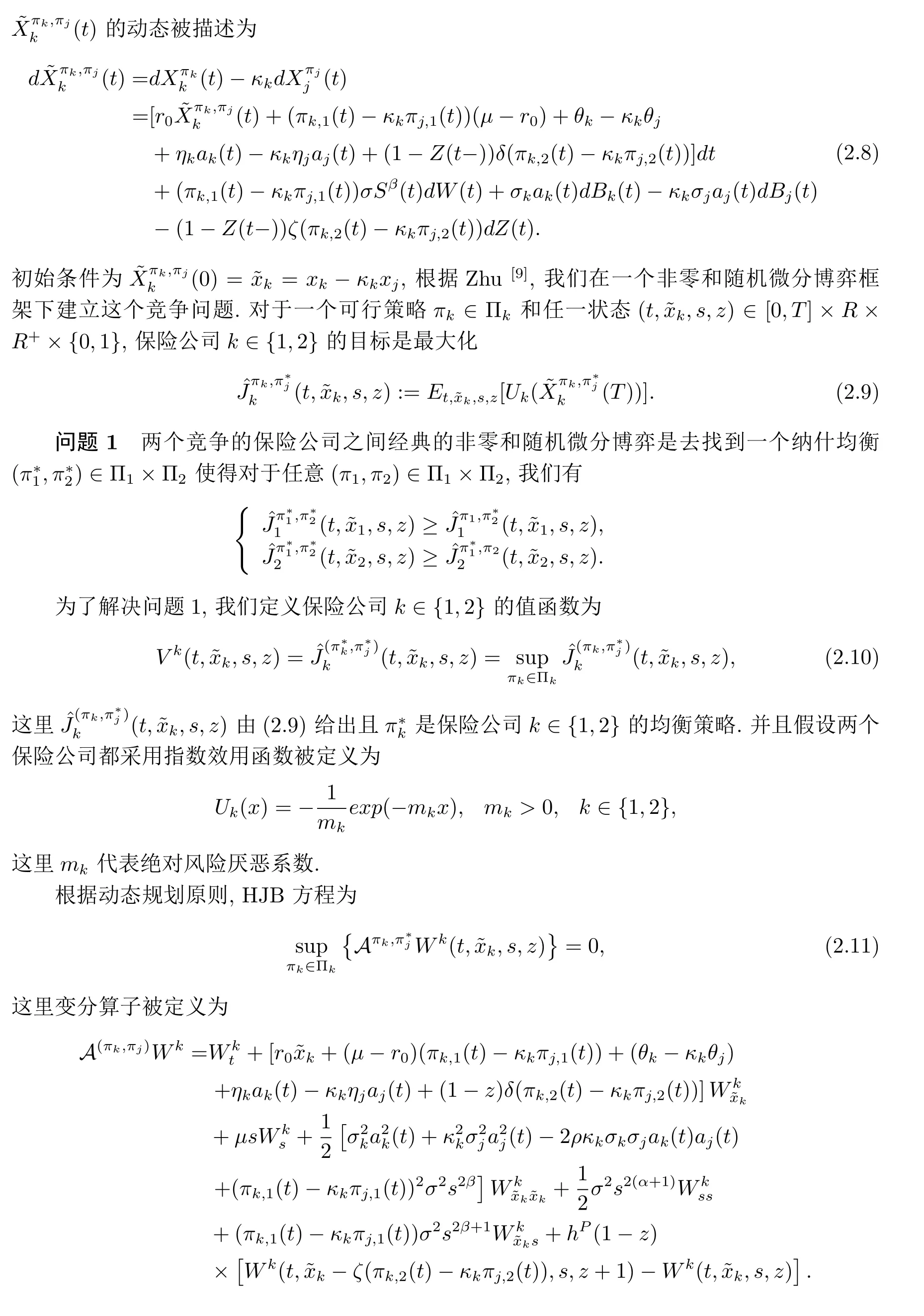

最后,第2节介绍了模型的构造.在第3节中,我们通过解扩展的HJB方程得到了违约前和违约后的均衡策略和相应的值函数.第4节提供数值研究,讨论模型参数对均衡策略的影响.

2 模型建立

令(Ω,F,{Ft}0≤t≤T,P)是一个完备的过滤概率空间满足通常的条件,即{Ft}0≤t≤T是右连续的,P是完备的,且Ft表示时间t之前可获得的信息.不考虑再保险投资的情况下我们假设保险公司k,k∈{1,2}的剩余过程是扩散近似模型,

这里µk,σk>0分别是保费回报率以及余额过程的波动,{Bk(t)}是两个标准布朗运动,为了进一步考虑这两家保险公司业务的相关性,我们用ρ0表示{B1(t)}和{B2(t)}之间的正的相关系数,即E[B1(t)B2(t)]=ρ0t,0<ρ0<1.

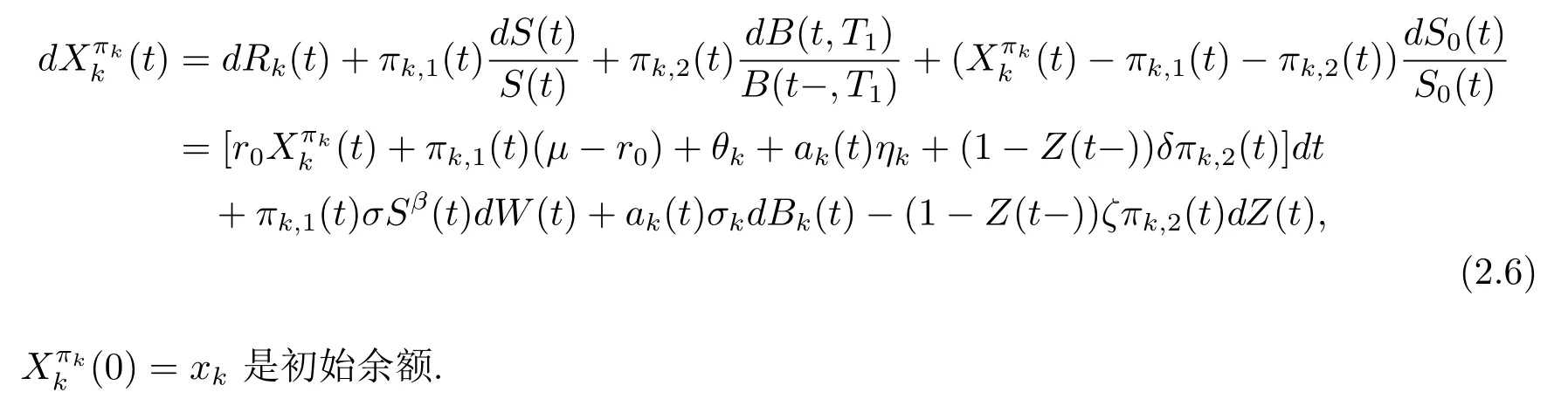

两个保险公司可以购买比例再保险来管理保险业务风险,并且用ak(t)表示保险公司k在t时刻的再保险策略且ak(t)∈R+.当ak(t)>1,保险公司k作为其他保险公司的再保险人并获得新业务.当ak(t)∈[0,1],意味着保险公司k将承担索赔的100ak(t)%,再保险公司将承担剩余的100(1−ak(t))%且收取再保险保费率(1−ak(t))ηk,这里ηk≥µk是再保险公司的保费回报率.因此,在比例再保险下保险公司k∈{1,2}的余额过程变为

这里θk=µk−ηk是保费差.

另外,保险公司还可以投资于无风险资产,风险资产和可违约债券.无风险资产的价格过程S0(t)由以下常微分方程给出

这里r0>0是固定的无风险利率.根据CEV模型,风险资产的价格过程S(t)表示为

µ,σSβ(t),β分别是股票的预期收益率,瞬时波动率和弹性参数,β满足一般条件β≥0且{W(t)}0≤t≤T也是标准布朗运动独立于{B1(t)}和{B2(t)}.令τ是一个非负随机变量,代表发行债券公司的违约时刻,T1>T代表可违约债券的到期日.定义违约过程为Z(t):=1{τ≤t},其中1表示示性函数如果有跳其值为1,否则为零.因此Z(t)=0和Z(t)=1分别代表违约前和违约后.按照Driessen[10],违约时刻τ可以被看成在概率测度P下带有强度hP>0的泊松过程的第一个到达时间,hP衡量了违约的到达率.令G:={Gt}t∈[0,T]是一个扩大的过滤,这里Gt=Ft∨σ{Z(s):0≤s≤t},在这个过滤下τ是一个停时.假设违约发生时,投资者在违约前收回违约债券市值的一小部分,违约后债券的价值为零.因此我们用0≤ζ≤1表示违约发生时的损失率,1−ζ表示回收率.我们用δ=hQζ表示风险中性信贷利差,hQ=hP/∆是违约泊松过程在风险中性测度Q下的到达强度.按照Bielecki and Jang[11],我们首先定义过程

是在测度P下的一个G-鞅,这里我们用1/∆表示违约风险溢价.根据Duffie and Singleton[12],在风险中性测度Q下违约发生的概率比在真实概率测度P下发生的概率大,因此有1/∆=hQ/hP≥1.根据Bielecki and Jang[11],我们得到违约债券在测度P下的价格动态为

我们用πk,1(t),πk,2(t)分别表示保险公司k投资到风险资产和违约债券上的金额,其余的投资到无风险资产中,那么πk(t)=(πk,1(t),πk,2(t),ak(t))是保险公司k,(k∈1,2)的一个再保险投资策略,在策略πk(t)下,保险公司k的财富过程可以表示为

定义2.1(可行策略)对于保险公司k而言,再保险投资策略πk(t):=(πk,1(t),πk,2(t),ak(t))是可行的,如果

(1)πk(t)关于G-可测的,且

(2)对于∀(xk,s,z)∈R×R+×{0,1},随机微分方程(6)有唯一的解用Πk表示保险公司k所有可行策略的集合.

在竞争的经济环境下,每个保险公司为了比竞争对手更有优势,按照Espinosa and Touzi[13],对于每个保险公司我们有下列目标函数

这里k,j∈{1,2},,Uk是严格增的并且严格凹的效用函数,是条件期望和方差,参数κk(0<κk<1)衡量了保险公司k的相对关注度,κk越大意味着保险公司k更关注相对财富,更具竞争力.当κk=0时,目标函数可以简化为无竞争的单一保险公司的传统优化问题.令是保险公司k的相对财富过程,

3 模型的解

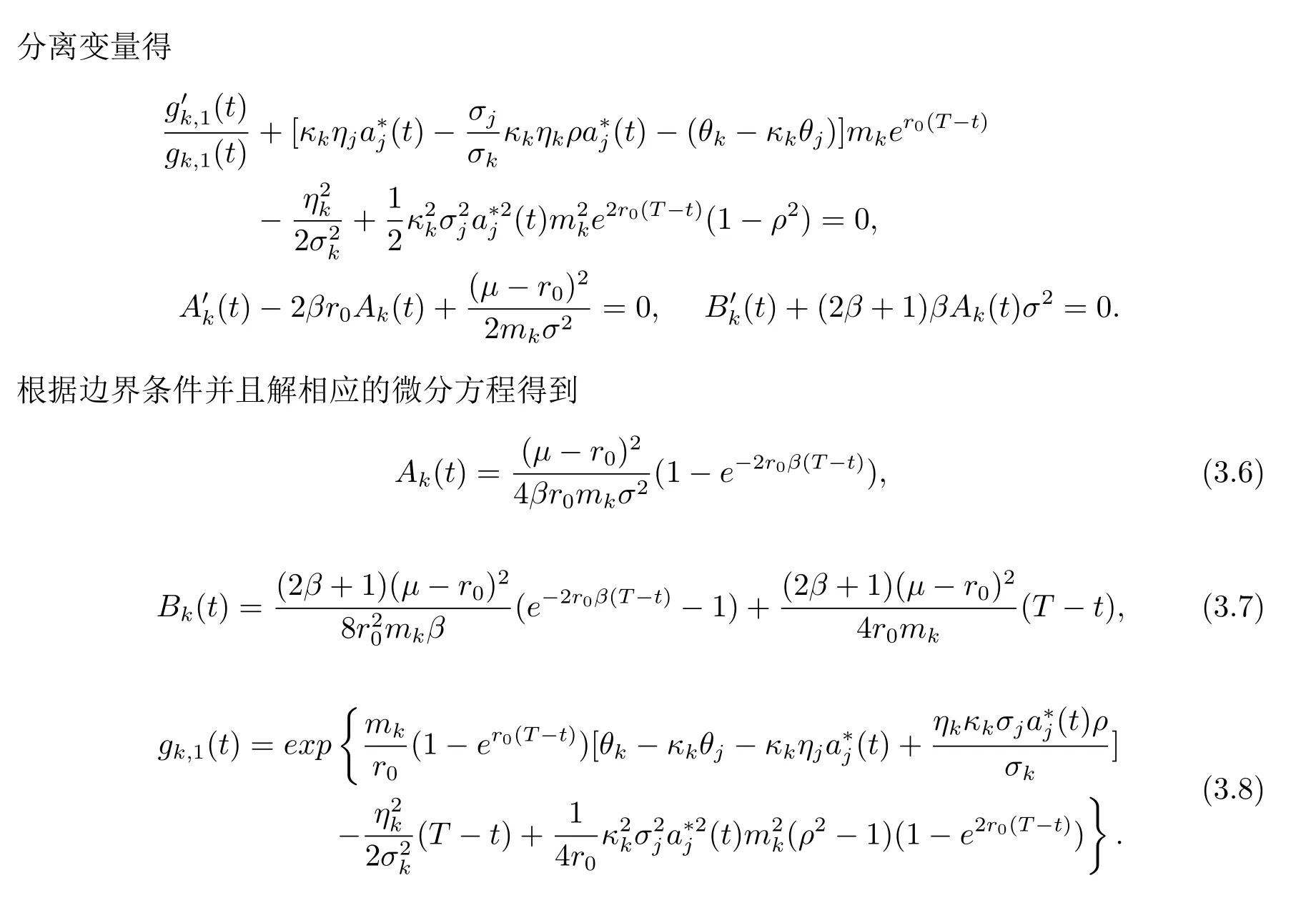

本节我们将给出在违约前和违约后两种情况下的纳什均衡再保险投资策略和相应的值函数.

3.1 违约后的情况

3.2 违约前的情况

4 数值分析

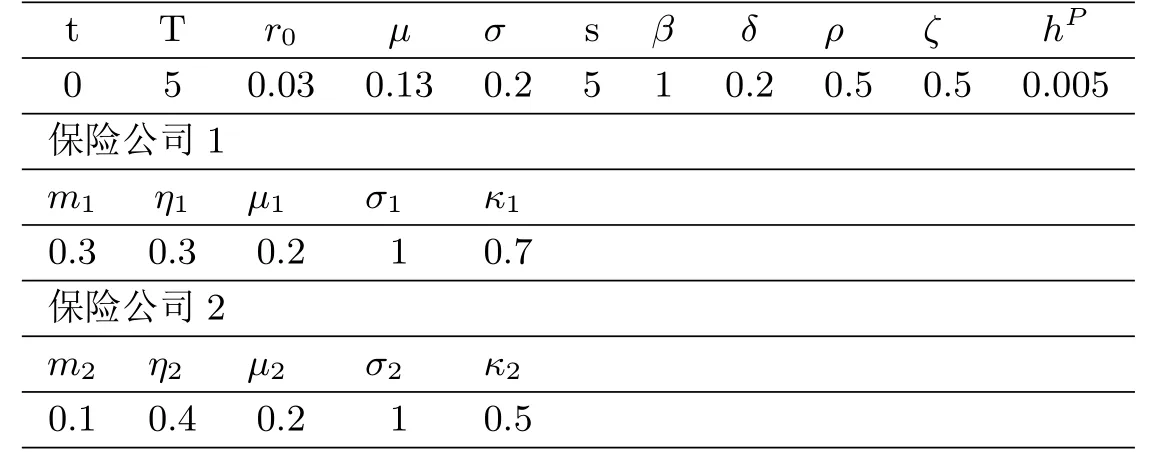

在本节中,我们对均衡再保险和投资策略关于模型参数的影响进行了一些数值研究,表1给出了模型参数.

表1

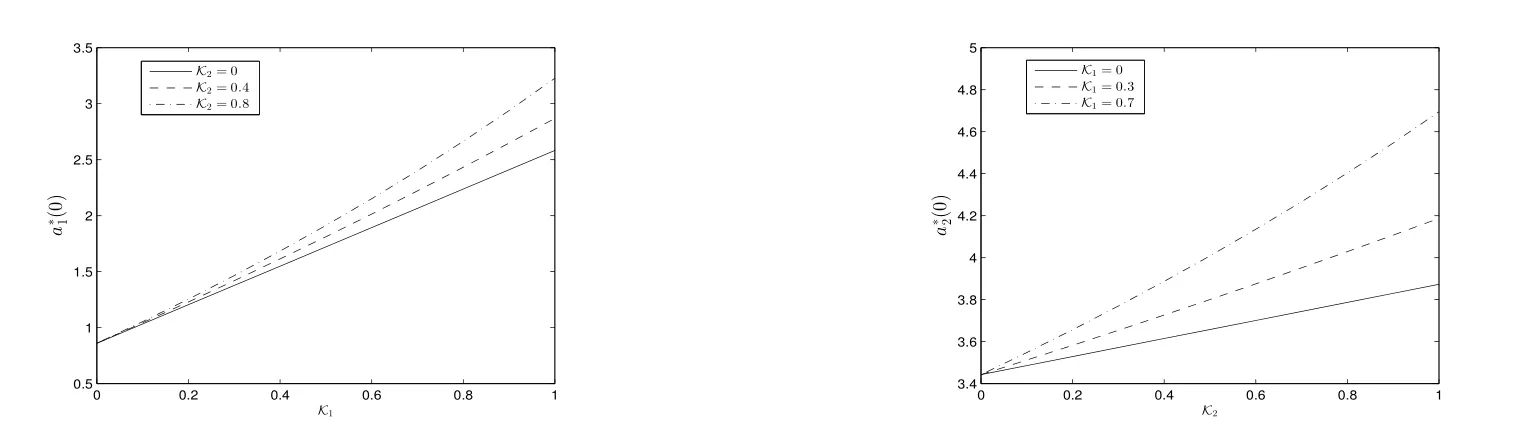

图1显示了在κj取不同值时参数κk对均衡再保险策略的影响.这里我们考虑当前时间下的模型参数,即t=0.注意到是参数κk的递增函数,因为κk反应保险公司k对竞争对手绩效的敏感性,即更加关注相对财富的增加.另外,虽然购买再保险可以降低风险,但是保险公司需要支付再保险保费,这将不利于增加相对财富.因此保险公司倾向于增加索赔的自留额对于一个固定的κk,竞争对手的相对关注度κj越大也会导致保险公司k承担更多的风险,即增加索赔的自留额

图1 κk对的影响,k=1,2

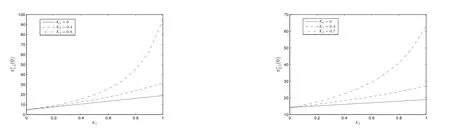

图2显示了参数κk对违约前均衡投资策略的影响.我们发现是κk的一个递增函数.即越关注相对财富的增加,投资到风险资产中的金额就越大,这样会有更大的几率在终端时刻比竞争对手积累更多的财富.因此竞争使得每个保险公司更加追求风险.另外对于违约后的情况同样如此.

图2 违约前κk对的影响,k=1,2

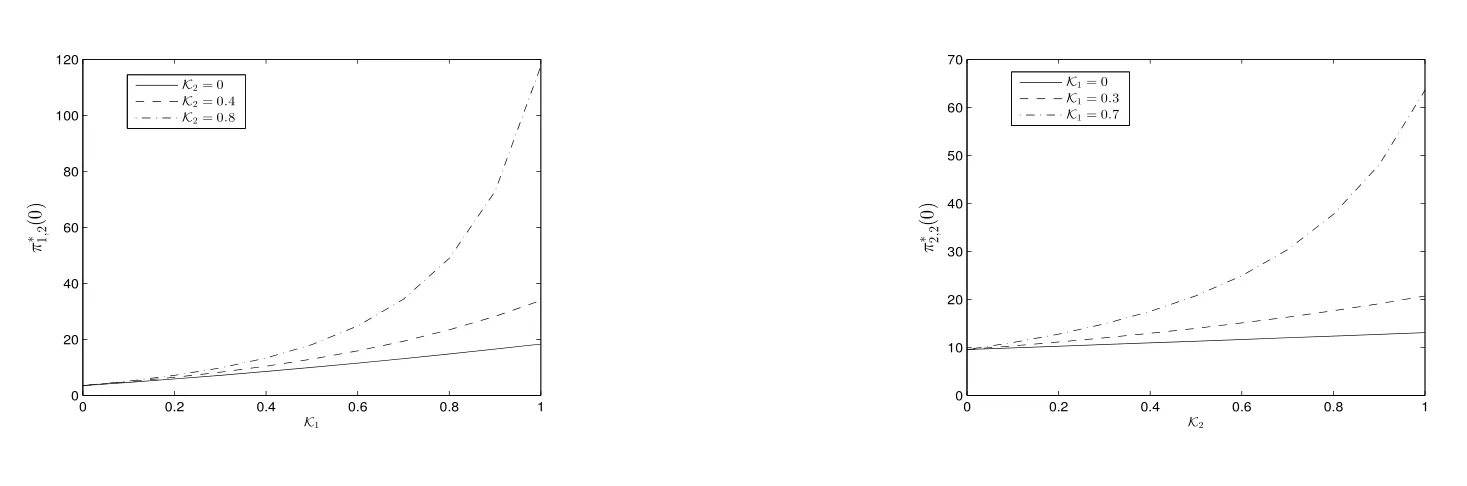

图3 κk对的影响,k=1,2

从图4中可以看到在违约风险溢价1/∆取不同值时违约前的均衡债券投资策略和损失率ζ之间的关系.我们发现均衡债券投资策略与损失率之间存在负相关,因为更高的损失率导致更低的回报,即存在更高的潜在的损失.此外,对于固定的损失率ζ,违约风险溢价1/∆越高,导致投资在违约债券上的金额更高.很显然,更高的违约风险溢价导致更高的回报.

图4 ζ对的影响,k=1,2

猜你喜欢

杂志排行

数学杂志的其它文章

- RESEARCH ANNOUNCEMENTS ON“MAXIMAL ERGODIC INEQUALITIES FOR SOME POSITIVE OPERATORS ON NONCOMMUTATIVE LP-SPACE”

- SYNCHRONIZATION OF COMPLEX NETWORKS VIA A SIMPLE AND ECONOMICAL FIXED-TIME CONTROLLER

- DIFFERENCE HARNACK ESTIMATES FOR WEIGHTED NONLINEAR REACTION-DIFFUSION EQUATIONS ON WEIGHTED RIEMANNIAN MANIFOLDS

- 环上含参变量的Boltzmann测度的对数Sobolev不等式

- 阿贝尔hom-李环扩张的自同构

- Schrdinger-Virasoro代数上的Poisson结构