中国地方财政支出减贫效应的实证研究

2020-11-25王子行李凯伦

王子行,李凯伦

1.中央民族大学 经济学院,北京 100081;2.河北工程大学 管理工程与商学院,河北 邯郸 056038

0 引 言

党的十八大以来,以习近平总书记为核心的党中央,提出的精准扶贫、精准脱贫方略使得中国减贫取得巨大成效。自2012年到2019年末,中国农村贫困人口从9 899万人下降到551万人,年平均减少1 300多万人,贫困发生率从10.2%下降到0.6%。其中中国政府开展贫困治理工作的最主要手段是持续且大规模的财政投入,从“十二五”期间到2019年,中央财政专项扶贫资金累计达到5 742亿元。

毫无疑问,经济增长是贫困减少的重要推动力,许多学者已经经过实证证明[1]。但随着研究的深入,越来越多的学者认为经济发展情况并不能决定贫困发生情况,经济发展与减贫存在非线性关系。一方面,经济增长带来的收入增长在不同人群间具有异质性,贫困人口能从经济增长的“涓滴效应”中受益,但不同收入群体并没有平等受益[2];另一方面,经济增长的收入效应倾向于富人从而扩大了收入分配差距,削弱了减贫效应,有研究显示中国的经济增长有效减少了狭义的收入贫困,但经济增长的不均等效应扩大了收入差距,即扩大了相对贫困程度[3-5]。

经济发展能够自发解决贫困问题是自由主义与市场万能论的某种映射,但实践经验表明面对贫困问题市场总是失灵,必须由政府主导进行贫困治理。一直以来公共财政投入作为消除贫困的重要手段受到学术界广泛关注。相关研究成果集中在各项财政投入的减贫效果及原因分析上。国外的相关研究分别验证了健康和教育支出、补贴与救济支出的减贫作用[6-7]。国内相关文献则主要集中于财政支出及其结构对减贫的影响评估及异质性问题,刘冬梅(2001)等人认可财政支出对减贫有积极作用[8],但李普亮(2012)认为公共支出并没有缩小城乡收入差距,反而促使收入差距扩大[9]。在财政支出结构与减贫方面,林伯强(2005)的实证研究表明教育、农业研发与灌溉设施建设投入是减少贫困最重要的因素[10]。樊胜根(2002)的分析结果则显示教育、农业研发与道路建设收益较高,灌溉投资的减贫效果反而不显著[11]。中国各地区经济社会发展阶段与资源禀赋不同使得地方财政支出的减贫具有空间异质性。但针对各项财政支出减贫效应的结构异致性研究的结论存在重大分歧,在于这些研究大多忽视了财政支出和贫困状况之间存在的内生性问题导致回归结果存在严重的偏误问题。此外当前政府公共支出政策对“精准扶贫”效果如何也值得探讨。

基于上述原因文章以可获得的“精准扶贫阶段”(2010—2018年)的各项省级面板数据,通过构建联立方程组解决经济发展、农村减贫、财政支出之间存在的内生性问题,试图厘清经济发展与减贫的关系、评估各项财政支出的减贫效应。

1 理论框架

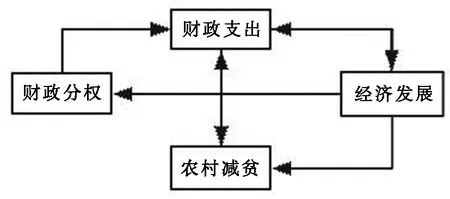

公共财政支出具有直接和间接两种减贫作用路径。农业性财政投入(如农业支出、林业支出、水利支出、扶贫支出、农业综合开发支出)和社会保障与救济性财政支出(现统计口径为社会保障与就业支出,包括抚恤、社会福利、低保、农村社会救济、自然灾害生活补助等)可以直接提高农村贫困人口的收入进而减贫。这两种财政支出也被称为“亲贫性支出”。科教文卫支出也属于亲贫性支出,但却是通过通过提高贫困人口人力资本使其获得更多经济机会的途径间接促进减贫。基本建设支出(现统计口径为城乡社区事务支出)通过改善基础设施与投资环境、促进区域经济发展间接作用于农村减贫。而财政支出的总量与结构则同时受到农村贫困状况、财政分权水平与区域经济发展程度等因素影响。财政分权程度通过影响财政支出作用于农村减贫,一方面财政分权程度越高,地方政府越可以发挥自身的信息优势精准投入资金,提高资金利用效率;另一方面分权影响了财政结构,有研究表明财政分权程度越高越关注经济增长,亲贫式支出越少[12-13]。经济发展则有收入效应、分配效益一正一负两种贫困作用机制。可以看出,他们之间的关系不是简单的、单向的、线性的,具有内生性关系。

图1 财政分权、财政支出、经济增长与农村减贫关系图

2 计量模型与数据说明

2.1 模型设定

经济增长通过收入效应和分配效应两种路径影响减贫,同时各项财政支出与贫困发生状况之间具有双向因果联系。因此本文拟通过构建联立方程避免变量间的内生性。方程组设定为:

pov=β0+β1INC+β2AGR+β3GAGR+β4GDP+β5GDP2+β6E_sci+β7E_agr+β8E_ssc+β9E_urac+μi

(1)

E_sci=F(PPRI,BED,GDP,EX)

(2)

E_ssc=f(POV,INC,FD,RPOP,EX)

(3)

E_urac=G(FD,GDP,EX)

(4)

E_agr=g(POV,FD,RPOP,GUAN,GDP,EX)

(5)

AGR=H(E_agr,RPOP,GUAN,HUAFEI)

(6)

(1)式为贫困发生方程,(2)~(5)式是各项财政支出决定方程。(1)式中POV为各省农村贫困发生率,INC代表农村人口平均收入,AGR代表农业产值,GAGR代表农业增长率,GDP为人均GDP值。E_SCI为科教文卫支出,E_URAC为城乡社区事务支出,E_SSC为社会保障和就业支出,为消除人口因素的影响这三个指标均按全省总人口平均。E_AGR为农业性公共支出,也按各省农村总人口平均。考虑到统计口径的变化与数据可得性,本文选取社会保障和就业支出代表救济性支出,基础设施建设支出则由城乡社区事务支出表征,并采用农林水事务支出表征农业性公共支出。

表1 变量数值特征

农村人均受教育程度、初高中在校人数等教育相关变量受到收入等因素影响,为避免内生性,本文选取普通小学在校人数代表农村地区教育情况。教育(普通小学在校人数,PPRI)、卫生(乡镇医院床位数,BED)、经济(人均GDP)、财力(总公共支出)因素共同决定了(2)式中的科教文卫支出。(3)式中的财政分权程度的度量一般共有三种计算方式,比较之后,为剔除人口因素的影响,本文采用“人均地方财政支出/人均中央财政支出”指标(FD)来度量[13]。RPOP表示农村总人口。一般而言,救济性、生存型财政投入在人口结构上与贫困发生率正相关,绝对规模上农村人口贫困人口越多则社会保障与救济支出越多[14]。同时经济越发达的地区社会保障与救济支出的总量越多。另外,在“晋升锦标赛”的激励下政府财政分权水平越高往往越忽视亲贫式支出,而加大刺激经济的投入。(4)式反映的是地区经济状况、政府财力以及财政分权程度均影响了城乡社区事务即基础设施支出的决定。城乡社区事务支出能改善区域整体硬件设施水平与发展环境。(5)式描述了农业性财政支出的决定公式。耕种面积是农业性财政投入的重要影响因素,但因为受到粮食安全战略影响变化不大,因而模型通过有效灌溉面积(GUAN)加以表示。(6)式描述了第一产业产值的决定情况。劳动要素(表现为农村总人口)、化肥使用量(表示为HUAFEI)、土地要素(表现为有效灌溉面积)以及农业性公共支出均是对第一产业产值有重要影响。

在上述计量模型的设定中,有贫困发生率、科教文卫支出、农业性支出、社会保障与就业支出、城乡社区事务支出、第一产业产值六个内生变量,外生变量共有十个:农村家庭人均收入、第一产业增长率、人均GDP、普通小学在校人数、乡镇医院床位数、财政分权指数、总公共支出、农村总人口、有效灌溉面积、化肥施用量。

由于联立方程的系统估计法常导致估计参数的高度非线性,且设定误差传递性较强,故本文选择单方程、两阶段最小二乘法的估计方法。

2.2 数据说明与变量统计特征

考虑到中国贫困发展与贫困治理的阶段性,以及数据可得性和统计口径的变化,本文选取了2010—2018年九年间中国31个省级单位的面板数据,不包括香港、澳门、台湾地区的数据。贫困发生率数据取自《中国贫困监测报告2011—2019》。年末各省(自治区、直辖市)常住人口、各省农村总人口、总公共支出、地方各项财政支出、第一产业产值、农村家庭人均收入、第一产业增长率、人均GDP、普通小学在校人数、乡镇医院床位数、有效灌溉面积、化肥施用量的数据均来自国家统计局官网。财政分权指数通过国家统计局发布的数据计算得出。部分缺失数据根据《中国财政年鉴》《中国农村统计年鉴》《中国贫困检测报告》补充。

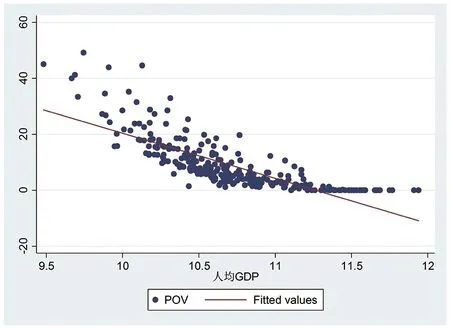

样本中农村贫困发生率均值为8.85%,最小值为0,最大值为49.2%。京、沪、苏、浙、闽、鲁、粤七省市已于2018年底之前全面脱贫,甘、黔、新、藏地区则仍在有5%以上的农村贫困发生率。从各项财政投入的人均值看,农业性公共支出最大,其次是科教文卫,再次是社会保障,最后是城乡社区事务支出。图2是部分宏观经济变量与农村贫困发生率之间关系的散点图,人均国民生产总值、农业产值、农村居民人均收入和农业产值增长率都和农村贫困发生率呈反向相关性。

图2 宏观经济变量和农村贫困发生率

3 实证分析结果

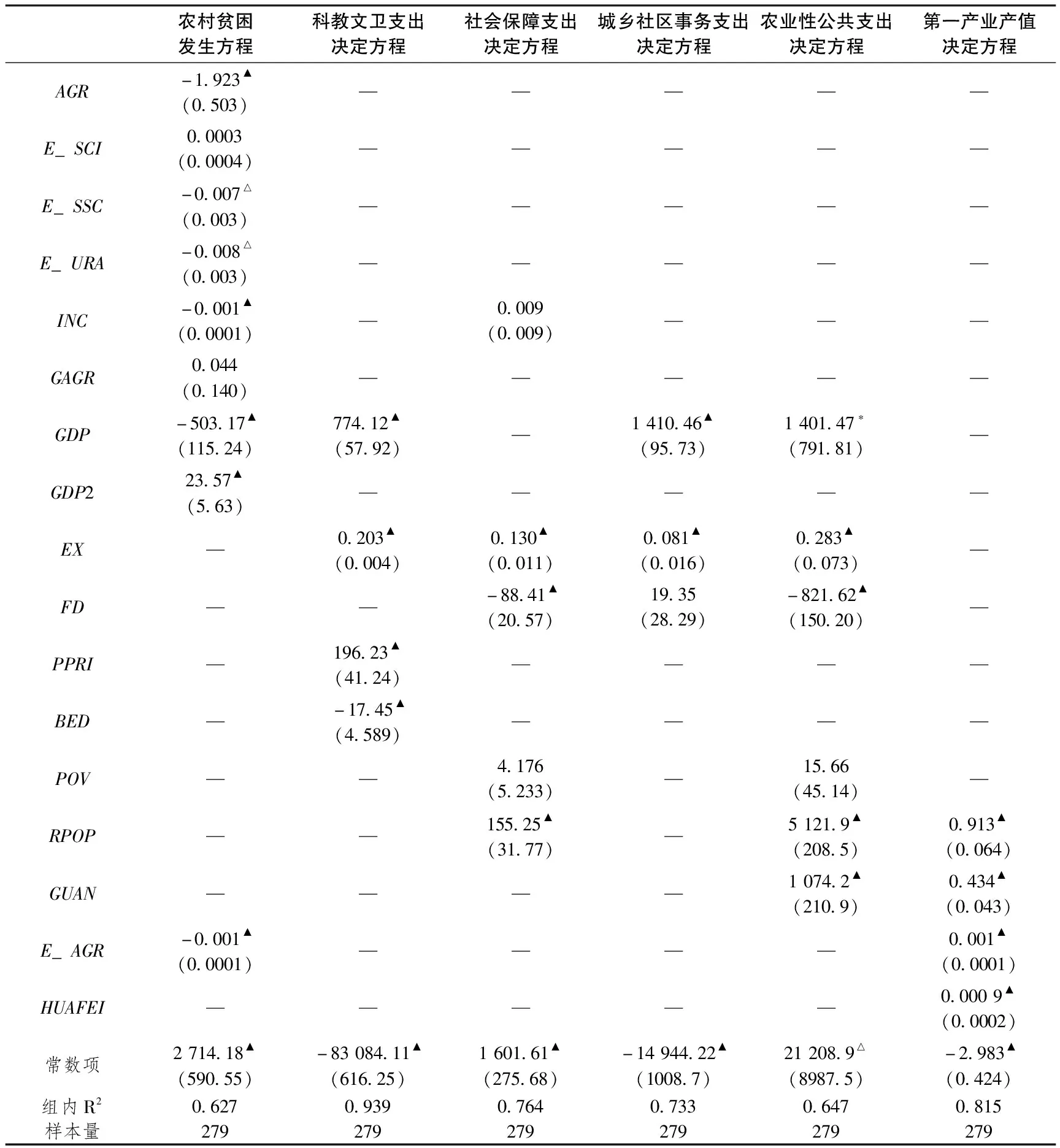

回归结果如表2所示,第1列为农村贫困发生方程的回归结果,农业产值的系数为负,并且在1%的显著性水平下显著,说明提高农业产值能够降低农村的贫困发生率;农村家庭人均收入的系数同样为负,并且在1%的显著性水平下显著,说明农村家庭人均收入能够抑制农村贫困发生率。中国当前贫困人口识别本身就是以收入为标准。人均GDP的一次方项的系数为负,二次项的系数为正,说明人均GDP对贫困发生率的影响存在峰值,该峰值为43 401元。峰值之前人均GDP增长对贫困发生率的影响逐渐增大,越过这一峰值影响力逐渐减弱。十年间,中国有24个省市自治区跨过这一峰值。因此,大部分省区经济增长的减贫效应均存在下降趋势。这可能是由于人力资本的积累低于经济增长速度,农村居民缺乏必要的素质技能阻碍了其参与经济增长红利的分享。这一结果表明当前仅仅依靠经济增长以不能高效地解决中国的贫困问题。

表2 计量模型回归结果

第2到5列的回归结果表明人均GDP、总公共支出的增长有利于各项财政支出的增长。在其他变量对各项财政支出的影响中,受教育人数促进了科教文卫支出的增加;农村贫困发生率对社会保障与就业支出具有显著正向影响,这是因为绝对规模上农村人口贫困人口越多意味着需要保障与救济的人越多。但农村家庭人均收入的变化对其影响不显著,这说明农村居民收入的增长在群体内并不平均,群体内可能存在“精英掠夺”;城乡社区事务支出变动受财政分权程度的影响不显著;农业性公共支出受农村人口和有效灌溉面积的正向影响显著,而财政分权程度则对农业性支出有显著负影响这一结果与傅勇(2007)、刘力华(2014)等人的实证结果一致,分权程度越高,中国式财政分权体制下政府越会减少亲贫式支出的投入力度而倾向于更能带动GDP增长的其他生产性支出。农业性公共支出、化肥使用量、农业人口、有效灌溉面积的增加都对农业产值(第6列)有正向影响且结果显著。

根据回归结果可以看出,四项财政投入中社会保障支出、城乡社区事务支出和农业性财政投入的减贫效应显著,但科教文卫支出并不显著。这可能是由于中国的贫困识别标准是以人均收入为依据,科教文卫支出带来的人力资本提升并不能直接作用于收入,同时人力资本的积累需要较长时间,其短期效应不明显。财政支出具有正向减贫效应,但也具有结构异质性,明确各项财政支出减贫作用的大小十分重要。表2显示社会保障与就业支出、城乡社区事务支出每增加1单位会使农村贫困发生率分别下降0.007%和0.008%,即社会保障与就业支出、城乡社区事务支出每增加1%会使农村贫困发生率分别下降0.7%和0.8%。农业性财政投入每增加1%会直接推动贫困发生率下降0.1%,同时通过推动农业产值增加0.1%导致间接减贫0.19%。因此各种财政支出的减贫效应降序为:城乡社区事务支出>社会保障与就业支出>农业性公共支出。

实证分析结果与中国贫困阶段性特征相符。经过几十年的贫困治理,中国贫困从普遍贫困、农村贫困进入到2010年以来的集中连片区域性贫困和特殊群体性贫困阶段,中国贫困兼具集中连片与分散性特点,扶贫开发相应地开启了精准扶贫时代。这一阶段的大规模贫困区域往往自然地理条件极其恶劣,经济环境极为落后,人力资本十分薄弱,贫困问题十分顽固,并不适用于单纯的农业开发脱贫与经济增长脱贫,因此农业性财政投入的减贫效应较弱,科教文卫投入的减贫效应并不显著。而城乡社区事务支出能改善贫困地区的基础设施、生活环境、市场环境,或是通过退耕还林还牧改善区域自然环境、通过异地搬迁改善贫困人口生产生活环境;社会保障与就业支出可以为外部环境差、内生发展能力不足的贫困人口提供兜底保障与转移支付,因而其减贫效应较高。

4 结 论

本文实证结果表明,经济增长与减贫成“U型关系”,在人均GDP超过阈值后其减贫作用会逐步下降,通过经济增长实现减贫的方式已不适用于新时期贫困治理工作的需要,财政分权则会降低亲贫性财政支出而更关注经济增长。在各项财政支出的减贫效应中,城乡社区事务支出、社会保障与就业支出、农业性支出较为显著,科教文卫支出不明显。各种财政支出的减贫作用降序排序为:城乡社区事务支出>社会保障与救济支出>农业性公共支出。根据本文实证研究结果,特提出以下政策建议:

一是处理好经济发展与减贫的关系。党的十八届五中全会提出,要坚持共享发展,必须坚持发展为了人民,发展依靠人民,发展成果由人民共享,但部分地方政府官员基于晋升等个人利益考量,明显更关注地区经济发展,进而在财政结构方面减少了短期经济效益不明显的亲贫式支出。因此,无论是宏观国家战略,还是地方政府机构,都应该调整好经济发展与减贫的关系,不能不发展经济,也不能只发展经济,而要通过进一步转变发展方式、深化制度改革、优化初次分配和再次分配政策提高经济发展的“亲贫性”。

二是优化地方政府财政支出结构。深度贫困地区的生态、经济脆弱性与分散的贫困户致贫原因的多样性使得农业性投入的减贫效应较低,需要其他多样化手段与资金投入。城乡社区事务支出改善了贫困地区的基础设施条件、人民生产生活条件和自然、经济环境,更有利于这一时期的减贫;社会保障与就业支出则直接兜底了外部环境差、内生发展能力弱的贫困户。因此为全面消除绝对贫困,防治返贫应当优化财政支出结构,增加城乡社区事务即基础设施建设与社会保障和救济方面的支出。同时,要进一步增加科教文卫支出。虽然实证结果中的科教文卫支出减贫效应不显著,但主要由于当前贫困识别标准是基于收入,人力资本增长并不能直接作用于收入,科教文卫支出更多是减少代际贫困的长期效应,短期效益并不明显。而消除相对贫困与潜在贫困的主要途径在于人力资本的提高,下一阶段的贫困治理工作必然以增加科教文卫支出为财政切入点。