政府对企业“助新”和“助人”的创新效应研究

2020-11-23杨亭亭

杨亭亭

摘 要:在建设制造强国的背景下,本文以2006—2018年制造业上市公司为样本,把政府补助分为“助新”补贴、“助人”补贴和非创新补贴三类,研究了不同类型的政府补助对企业专利数量和专利质量的影响效果。研究发现,“助新”补贴对企业专利数量和专利质量均有显著的促进作用,而“助人”补贴和非创新补贴对企业专利产出的作用均不显著;“助新”补贴能够提升成长期及成熟期上市公司的专利产出,而对衰退期企業无明显正向作用;政府“助新”补贴有信号传递机制效用,即企业获得“助新”补贴会对外传递积极信号,吸引风险投资,缓解融资约束。

关键词:政府补助;专利数量;创新质量

DOI:10.3969/j.issn.1003-9031.2020.10.009

中图分类号:F273.1 文献标识码:A 文章编号:1003-9031(2020)10-0070-09

一、引言

习近平总书记在十九大报告中指出,我国应加快建设制造强国,加快发展先进制造业。制造强国的建设、先进制造业的培育都离不开制造业企业的技术创新,而创新活动的高风险性、正外部性使得制造业企业创新活动动力不足。为了鼓励制造业企业增加研发投入、进行技术创新,各级政府制定了各种激励政策和措施,其中政府补贴是应用最为广泛且被学者研究最多的一种政策。

学术界对政府补贴效果存在三种截然不同的结论:一是政府补贴可以有效地促进企业增加研发投入,二是政府补贴挤出了企业自身的研发投入,三是政府补贴对企业技术创新能否产生激励效应依赖其他条件的支持。从政府补贴实施的过程来看,存在很多“乱象”:如一些企业为了获取政府研发补贴追求创新“数量”和“速度”,一些企业为争取政府补贴而进行盈余操纵或研发操纵。尽管学者们就政府补贴如何影响企业创新进行了大量的研究,但少有学者从政府补贴的类型出发,研究不同类型的政府补贴对企业创新产出的异质性影响,从而为政府精准补贴提供政策参考。

郭玥(2018)通过“关键词检索”方法分析政府补助明细中的具体项目名称,把政府补助分为两大类,创新补助和非创新补助。本文在其基础上通过进一步分析关键词发现,有些补助针对的是企业创新的活动和创新的成果,我们称为“助新”补贴,而有些补助是用于引进人才的“助人”补贴。那么,不同类型的补助对制造业企业创新产出的影响是否相同?如果不同的话,哪种类型的补助更有利于企业提高创新质量?探寻这些问题的答案具有重要的理论意义和实践价值。此外,政府补助资源有限,如何精准地配置补助资源,激励制造业企业进行技术创新,对于我国建设制造强国意义重大。因此,本文根据政府补助明细,把政府补助分为“助新”补贴、“助人”补贴和非创新补贴三类,研究不同类型的政府补助对制造业企业创新质量的影响效果。

二、文献综述与假说提出

(一)文献综述

关于政府补贴对企业创新绩效影响的文献已有很多,各文献在研究样本、研究方法等方面存在差异,得到的结论也不相同。一些学者把政府补助分为不同类型,分别研究不同类型的政府补助对企业创新绩效的影响。比较常见的分类是把政府补助分为财政补贴和税收优惠,如张同斌与高铁梅(2012)把政府补助分为财政激励政策和税收优惠政策,发现财政激励政策相较于税收优惠政策而言,更为灵活,方便实施,对高新技术产业及其他产业的提升效果更为显著,对高新技术产业应多采用财政激励政策。柳光强(2016)从信息不对称角度对战略性新兴产业上市公司进行研究,发现财政补贴和税收优惠政策的激励效应差异明显:财政补贴对高端装备、节能环保及信息技术业有显著的促进作用,对新材料行业正向作用不显著,而对生物技术和新能源行业有一定的抑制作用;税收优惠对所有细分产业的影响均不显著。

部分学者认为相对财政补助来说,税收优惠更能促进企业创新绩效的提升。Gustavo(2016)研究发现,在阿根廷等国家税收优惠政策对企业创新绩效的影响效果在低技术部门表现更好。周燕和潘遥(2019)从交易费用理论的视角对比分析了财政补贴和税收减免两种政策的效果,研究发现财政补贴可能会扭曲市场的竞争准则而导致交易费用更高,补贴效果更差,而税收减免所增加的交易费用较少,对新能源汽车之类的高新技术产业应由财政补贴转向税收减免。还有一些学者认为政府的税收优惠和财政补贴政策制定需要参考该行业的风险程度和技术含量,对研发风险高、技术含量高的行业,建议采用财政补贴。

(二)研究假说

通过对政府补助明细的梳理,我们发现,政府补助类别众多,只能从关键词对各类补助加以区分归类。政府补助明细中出现“研发”“创新”“科技”“知识产权”“发明专利”以及有关高新技术或战略性新兴产业领域的专有名词等关键词,我们把其归为第一类补贴,简称为“助新”补贴。政府补助明细中出现政府支持科技创新关键词,如“星火计划”“火炬计划”“引才引智”“储才”“博士实验室”等,我们把其归为第二类补贴,简称为“助人”补贴。政府补助明细中未出现上述关键词的,归为第三类非创新补贴。

对企业而言,政府补助可以直接作为企业利润的一部分,从而解决企业部分融资问题;对外界也可传递积极的信号,从而吸引外部投资缓解融资约束。本文认为,三类政府补助中,“助新”补贴针对的是企业的创新活动或创新成果,该类补贴对企业创新绩效的正向作用更大。“助人”补贴主要用于人才引进,容易出现套利行为或寻租现象,且人才考核方式具有单一性片面性,因此“助人”补贴对企业创新绩效的作用较小。本文提出基本假说1:

假说1:“助新”补贴对企业创新绩效有显著的促进作用,“助人”补贴对企业创新绩效的作用并不显著。

根据企业的生命周期理论,处于不同生命周期阶段的企业,其创新的意愿及能力相差较大,那么政府应该把有限的资源分配给哪个阶段的企业呢?陈昭和刘映曼(2019)发现政府补助对成熟期企业的激励弹性要大于成长期企业,对于衰退期企业的创新不会产生实质性影响。本文参考Dickinson(2011)关于生命周期的划分方法,依据企业经营活动、投资活动和筹资活动的现金流情况,把样本的上市公司分为成长期、成熟期和衰退期三个阶段,分别考察“助新”补贴对企业专利数量和专利质量的影响。一般来说,当企业处于成长期和成熟期时,创新的动力最强,且可能面临融资约束问题,而“助新”补贴可以满足一部分企业创新对资金的需求,解决企业的融资难题。对于衰退期的企业而言,其面临的是企业能否继续生存的问题,即使获得“助新”补贴,也会优先用于维持企业经营,而不会投资在风险大不确定性高的创新研发中。本文提出假说2:

假说2:“助新”补贴能够提升处于成长期和成熟期的企业创新绩效,而对处于衰退期的企业创新绩效没有显著作用。

三、研究设计

(一)样本选择和数据来源

本文主要研究不同类型的政府补助对制造业上市公司创新质量的影响,初始样本为沪深A股2006—2018年全部制造业上市公司。之所以选择2006年作为本文研究样本的起點,一是因为自2007年1月1日开始实施的《新会计准则》取消了旧准则中关于研发支出在发生时全部确认为费用的规定,而是允许符合条件的资本化;二是很多上市公司在2006年之前的研发支出数据很难获得。本文的专利数据来自国家知识产权局的专利检索网站,上市公司的研发数据来自wind数据库,政府补助及其他财务数据均来自国泰安金融研究数据库。

参考已有文献关于样本筛选的做法,本文对初始样本进行以下处理:一是删除ST公司;二是删除资产负债率大于1的样本;三是为避免IPO对公司数据的影响,删除公司IPO当年的数据记录;四是删除关键变量缺失的公司。经过四个步骤的处理,最后得到了10583个公司的年度观测值。为避免异常值对实证结果的影响,本文对所有连续变量均进行上下1%的缩尾处理。

(二)关键变量定义

1.被解释变量——专利产出

本文关于专利产出的变量主要包括两类:专利数量和专利质量。利用上市公司及其控股子公司的名称与国家知识产权局的专利数据库进行匹配检索,整理出本文所需的专利基本数据。本文参考已有文献中大多数做法,用专利申请量衡量专利数量(patent),表示为专利申请量加1取自然对数。根据《专利法》规定,专利按照创新性、新颖性等标准,分为发明专利、实用新型和外观设计三类,参考相关文献的做法,本文把专利分为发明专利和非发明专利两大类。发明专利(invention)用来度量专利质量,表示为发明专利申请量加1取对数;非发明专利(utidesign)包括实用新型和外观设计,表示为实用新型和外观设计的申请数量加1取对数。

2.核心解释变量——不同类型政府补贴

参考郭玥中关于政府补助的分类界定,本文把政府补助分为“助新”补贴、“助人”补贴和非创新补贴三大类。政府补助明细中出现“研发”“创新”“科技”“知识产权”“发明专利”以及有关高新技术或战略性新兴产业领域的专有名词等关键词,我们把其归为第一类补贴,简称为“助新”补贴(subsidy1),表示为(助新补贴/总资产)*100。政府补助明细中出现政府支持科技创新关键词,如“星火计划”“火炬计划”“引才引智”“储才”“博士实验室”等,我们把其归为第二类补贴,简称为“助人”补贴(subsidy2),表示为(助人补贴/总资产)*100。第三类为非创新补贴(nonsubsidy),表示为(非研发补贴/总资产)*100。

3.控制变量

为了研究结果的稳健性和可靠性,本文还控制了企业研发强度(rd)、企业规模(size)、资产负债率(lev)、资产收益率(roa)、企业年龄(age)、固定资产占比(gdzc)、资本支出(capital)以及现金流比率(operate)八个变量。

(三)计量模型设定

参考已有文献中关于计量模型的设定,本文选择双向固定效应模型研究不同类型的政府补贴对上市公司创新质量的影响:

四、实证结果及分析

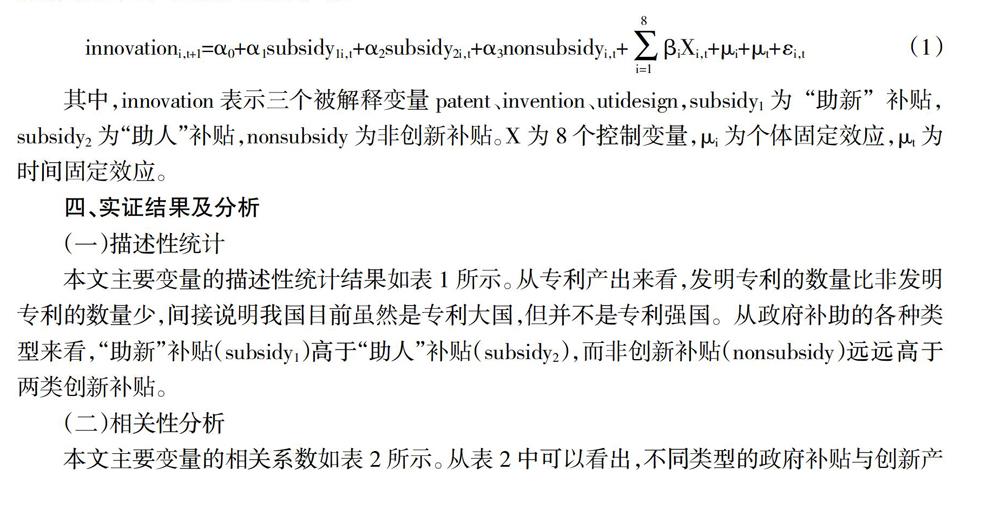

(一)描述性统计

本文主要变量的描述性统计结果如表1所示。从专利产出来看,发明专利的数量比非发明专利的数量少,间接说明我国目前虽然是专利大国,但并不是专利强国。从政府补助的各种类型来看,“助新”补贴(subsidy1)高于“助人”补贴(subsidy2),而非创新补贴(nonsubsidy)远远高于两类创新补贴。

(二)相关性分析

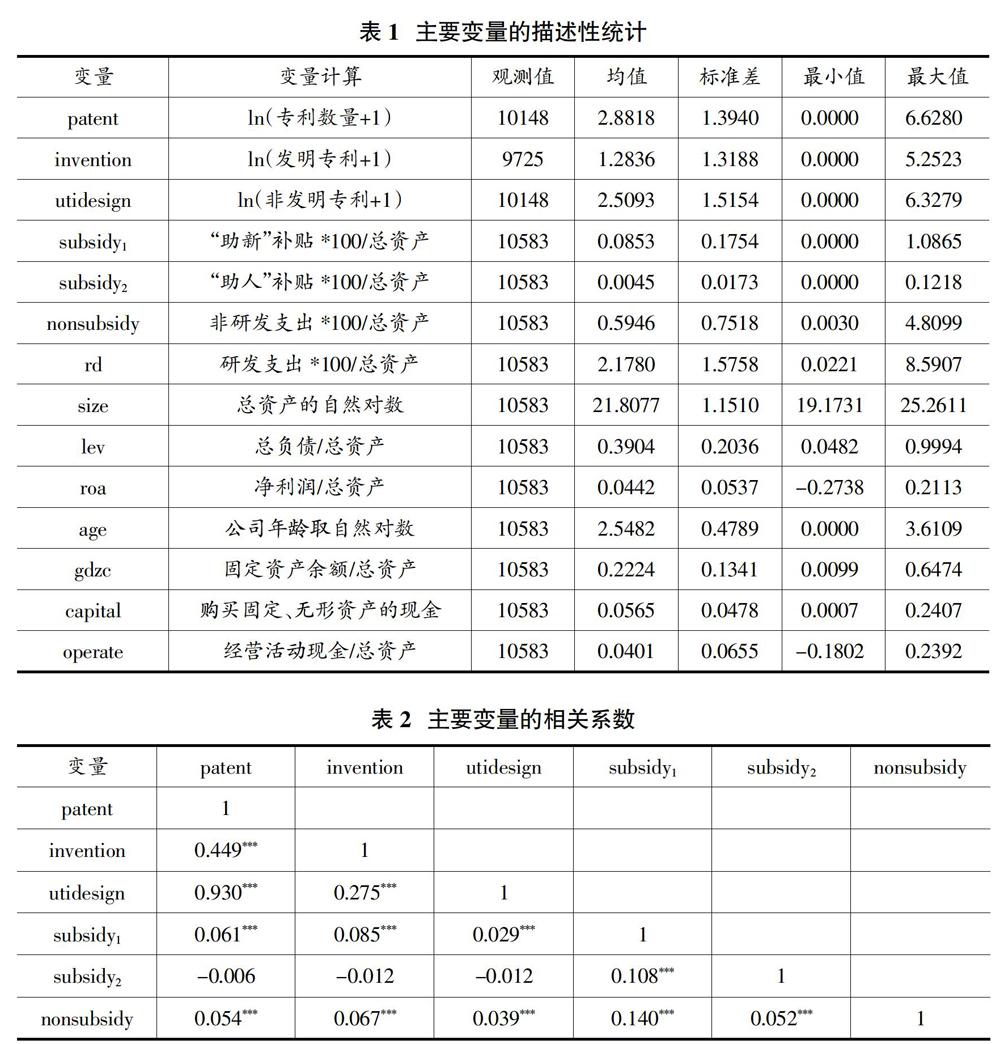

本文主要变量的相关系数如表2所示。从表2中可以看出,不同类型的政府补贴与创新产出各变量的相关系数有所不同,具体表现为:“助新”补贴(subsidy1)与企业专利数量(patent)、非发明专利数量(utidesign)和专利质量(invention)等指标的相关系数均显著为正,说明“助新”补贴的发放显著提升了企业的创新质量。“助人”补贴(subsidy2)与企业专利数量(patent)、非发明专利数量(utidesign)和专利质量(invention)均存在负向关系,但并不显著,说明“助人”补贴对企业创新产出基本无正向影响。

(三)基本回归结果分析

式(1)的基本回归结果如表3所示。整体来看,“助新”补贴(subsidy1)的回归系数均显著为正,说明“助新”补贴促进了企业专利数量(patent)、非发明专利数量(utidesign)的增加以及专利质量(invention)的提升。而“助人”补贴(subsidy2)的回归系数有正有负,但并不显著,说明“助人”补贴对企业创新数量和创新质量的提升均没有明显作用。假说1得以验证。非创新补贴(nonsubsidy)的回归系数均为正,但并不显著,间接反映了非创新补贴对企业创新产出基本没有作用。

(四)分组回归

根据企业的生命周期理论,处于不同生命周期阶段的企业,其创新的意愿及能力相差较大,那么政府应该把有限的资源分配给哪个阶段的企业呢?本文参考Dickinson(2011)关于生命周期的划分方法,依据经营活动、投资活动和筹资活动的现金流情况,把上市公司分为成长期、成熟期和衰退期三个阶段,分别考察不同类型的政府补贴对企业专利数量和专利质量的影响。实证结果如表4所示,“助新”补贴对于成长期和成熟期企业的专利产出均有显著的促进作用,但企业一旦进入衰退期,“助新”补贴对于企业创新绩效并无任何作用。“助人”补贴自始至终对企业的创新产出均没有显著的促进作用。

(五)稳健性检验

之前的实证结果显示,“助新”补贴对企业专利数量和专利质量均有显著的促进作用,而“助人”补贴对企业创新产出没有显著影响。为了进一步检验结果的稳健性,我们进行了以下两类稳健性检验。一是替换解释变量。用“助新”补贴除以营业收入表示subsidy11,用“助人”补贴除以营业收入表示subsidy12,具体的回归结果如表5的(1)(2)(3)栏所示。可以看出,subsidy11的回归系数显著为正,而subsidy12的回归系数均不显著,跟基本回归结果一致。二是由固定效应模型转变成控制行业及年份的混合OLS回归方法,回归结果在(4)(5)(6)栏,依然与基本回归结果差异不大,进一步证实了结果的稳健性。

五、政府补助影响企业创新的机制分析——信号传递机制

企业获得政府补助之后,可能对外界传递一种正面的信号,即得到了政府的认可。对外传递的这种信号可能会吸引风险投资的关注,那么不同类型的补贴对企业创新是否存在信号传递机制呢?我们构建式(2)和式(3),来检验是否存在信号传递机制。

表6第(1)栏是式(2)的检验结果。可以看出,“助新”补贴(subsidy1)的回归系数显著为正,说明企业获得“助新”补贴,能够向外界传递正向的信号,吸引风险投资的关注和投资。(2)(3)(4)栏为式(3)的回归结果,可以看出,风险投资VC的加入,无论是对企业的专利数量,还是专利质量均有显著的促进作用。因此,我们可以得到结论,制造业上市公司获得“助新”补贴的这一现象,给风险投资机构传递了积极的信号,从而吸引风险投资的加入,最终促进了企业专利产出数量的增加,质量的提升,证实了信号传递机制的存在。

六、结论及政策建议

(一)结论

本文以2006—2018年制造业上市公司为样本,把政府补助分为“助新”补贴、“助人”补贴和非创新补贴三类,研究了不同类型的政府补助对企业专利数量和专利质量的影响效果。结果发现,“助新”补贴对企业专利数量和专利质量均有显著的促进作用,而“助人”补贴和非创新补贴对企业专利产出的作用均不显著。进一步研究发现,“助新”补贴能够促进成长期及成熟期的上市公司的专利产出,而对衰退期企业无明显正向作用。本文还验证了政府“助新”补贴的信号传递机制,即企业获得“助新”补贴会对外传递积极信号,吸引风险投资,助力制造业企业技术创新。

(二)政策建议

一是政府补助资源有限,应加大对制造业企业的“助新”补贴,减少“助人”补贴及非创新补贴。二是政府在发放补助之前,应利用多种指标合理评估企业所处生命周期的阶段,对于成长期和成熟期企业应增加“助新”补贴,对衰退期企业应取消补贴,进一步优化政府补助资源的配置。三是鼓励企业进一步吸引外部投资,如风险投资,解决企业研发创新的融资问题,为企业创新能力的提升提供资金支持。企业作为技术创新的主体,政府应合理分配补贴资源,充分调动企业创新积极性,提高创新产出质量,为实现创新型国家的战略目标不断努力。

(责任编辑:夏凡)

参考文献:

[1]张杰,陈志远,杨连星,新夫.中国创新补贴政策的绩效评估:理论与证据[J].经济研究,2015(10):4-17.

[2]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[3]王刚刚,谢富纪,贾友. R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J].中国工业经济,2017(2):60-78.

[4]Boeing P.The Allocation and Effectiveness of Chinas R&D Subsidies--Evidence from Listed Firms[J].Research Policy,2016,45(9):1774-1789.

[5]Marino M,Lhuillery S,Parrotta P,et al.Additionality or Crowding-out? An Overall Evaluation of Public R&D Subsidy on Private R&D Expenditure[J].Research Policy,2016,45(9):1715-1730.

[6]李万福,杜静,张怀.创新补助究竟有没有激励企业创新自主投资——来自中国上市公司的新证据[J].金融研究,2017(10):130-145.

[7]毛其淋,许家云.政府补贴对企业新产品创新的影响——基于补贴强度“适度区间”的视角[J].中国工业经济,2015(6):94-107.

[8]王旭,王非.无米下锅抑或激励不足?政府补贴、企业绿色创新与高管激励策略选择[J].科研管理,2019,40(7):131-139.

[9]杨国超,刘静,廉鹏,芮萌.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110-124.

[10]黎文靖,郑曼妮.实质性创新还是策略性创新?—宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60-73.

[11]趙璨,王竹泉,杨德明,曹伟.企业迎合行为与政府补贴绩效研究——基于企业不同盈利状况的分析[J].中国工业经济,2015(7):130-145.

[12]郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[13]张同斌,高铁梅.财税政策激励、高新技术产业发展与产业结构调整[J].经济研究,2012,47(5):58-70.