基于层次分析法在酒店营运资金管理中的应用研究

2020-11-23周桂如

周桂如

(福建船政交通职业学院公共教学部,福建福州350007)

目前国内对酒店营运资金的有效管理还不是很有成效,对酒店营运资金的投资决策还是处于初级阶段[1]。酒店企业在发展的过程中会根据自身发展的特点,摸索出一套符合企业发展的资金营运模式[2]。王竹泉等人(2012)采用的绩效评价体系评价营运资金管理绩效,只能给出营运资金的一种评价体系;陈湘(2019)利用渠道视角的方法对营运资金管理进行研究,也仅适用于经营活动营运资金管理的观点;戴晶(2019年)也只是对酒店营运资金管理模式进行了分析。大部分文献都只是对营运资金管理进行分析、研究或探讨,还没有见到一个文献能有效对酒店的营运资金管理提出一种科学的计算方法。

因此,鉴于目前的情况,提出利用层次分析法对酒店营运资金管理的应用,利用数学工具和科学计算的方法,提出一种新的资金构成的计算方法,能有效地提高流动资金的再生利润,这也是酒店想要改变现有的局促局面所要面临的重要决策。

1 层次分析法

层次分析法(Analytic Hierarchy Process,AHP)是美国运筹学家萨蒂于20世纪70年代提出的一种权重决策的分析方法,AHP在决策分析领域的使用较为广泛[3]。层次分析法把定量和定性分析有机结合,很好地克服两者的缺点,得到广泛应用[4]。

1.1 构造酒店的层次结构

建立酒店的层次结构模型,按酒店的不同因素分为三层:第一层是最高层,也是整个问题的目标层D,即酒店的流动资产,直观显示所要分析问题的目标[3];第二层是中间层,是与目标问题(即流动资产)相关的各个指标,如应收账款、流动现金、存货;第三层方案层,是为实现中间的层指标可以选择的各种措施和方案[5],如应收销货款、股票、基金、债券、现金及银行存款、预付货款、食品(肉、蔬菜、鱼等)、酒水(饮料、酒)、物品库(如清洁用品、办公用品、印刷品、客用品等)、直拨库(如燃料、鲜花类、工程物资等),构建出酒店的流动资产的指标体系图(见图1)。

图1 酒店流动资产指标体系图

1.2 构造判断矩阵

由酒店营运资金各项指标的层次结构模型,利用托马斯.塞蒂的“1-9标度法”[3],分别对同一层次中的各项指标进行两两比较,确定同一层次各指标之间彼此的相对重要的程度,不同层次分别构造出相应的判断矩阵.如目标层D所关联的第二层指标分别为A1,A2,…,An,则构造出其对应的判断矩阵A=(aij)n×n,其中 aij表示指标 Ai和 Aj进行比较得出相对重要程度的数值aij=1,,且aij与aji的关系为互为倒数,即ai·jaji=1。

1.3 计算各群判断矩阵的对应权重

将判断矩阵的各个行向量进行几何平均,然后进行归一化[6],得到的行向量就是每一个指标的权重,如公式(1):

其中Wi是各指标的权重值,n为各判断矩阵的阶数。

1.4 判断矩阵的进行一致性检验

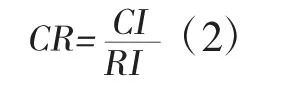

判断矩阵一致性比率的计算公式如公式(2):

表1 随机一致性指标

1.5 层次总排序检验及计算

1.5.1 目标总排序进行一致性检验

根据判断矩阵中的数据,计算出下层的指标元素对上一层中某一指标元素的权重向量,为最终求得各指标元素对目标的排序权重,先进行一致性检验,通过以后,再计算出目标总排序权重.如A层m个因素 A1,A2,…,Am,对总目标 D 的总排序权重为 a1,a2,…,am,B 层 n 个指标 B1,B2,…,Bn对上一层中指标Aj的层次单排序一致性指标CIj,随机一致性指为RIj,则层次排序一致性的比率如公式(3):

当CR<0.1时,则认为对应的分量权重通过具有满意的一致性检验,否则需要重新调整各层次的权重比例.

1.5.2 总排序权重的计算

当通过一致性检验后,计算出目标总排序权重,如设B层n个指标对上层A的单层次排序权重为 b1j,b2j,…,bnj,(j=1,2,…,m),则 B 层的层次总排序权重计算公式如(4):

2 层次分析法在酒店营运资金管理中的计算

2.1 计算群的判断矩阵及权重

以福州某酒店集团为所研究对象,通过对酒店各个门店管理人员进行的问卷调查,运用统计分析方法与问卷调查法主观结果相结合给出各个指标的重要性程度[7],对问卷调查的结果进行“1-9标度法”[3]量化得出各个指标的群判断矩阵并利用几何平均求各行向量的权重(见表2)。

表2 酒店流动资产的权重统计表

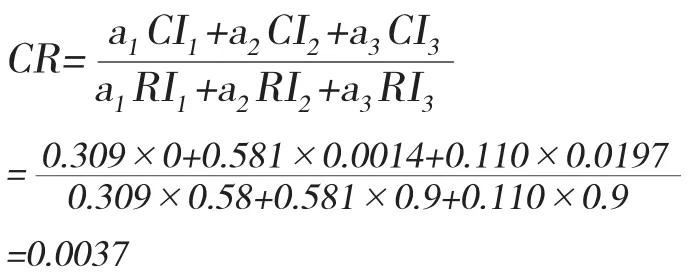

由表2中的数据,通过Mathlab软件求出最大特征向量 λ=3.0037,CI=0.00185并通过公式(2)计算出CR1=0.003<0.1,所以D-A的判断矩阵的一致性检验通过,得出应收账款、流动现金、存货的权重向量.见表 3,表 4:

表3 酒店应收账款的权重统计表

表3就一个,不需要做一致性检验。CI1=0

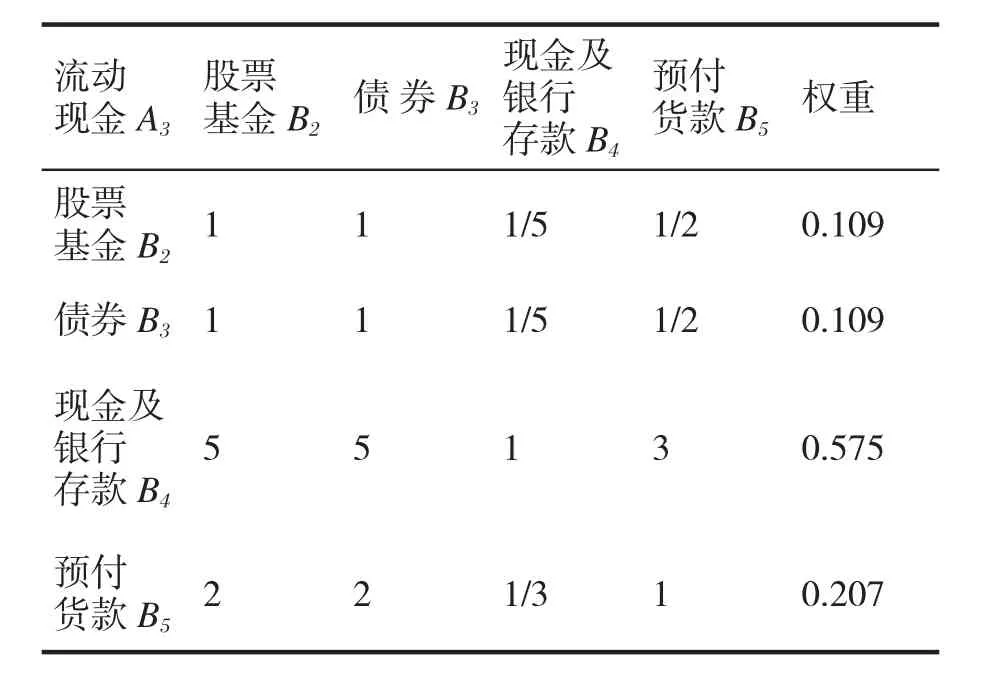

表4 酒店流动现金的权重统计表

由表4中的数据,通过Mathlab软件求出最大特征向量 λ=4.0042,CI2=0.0014并通过公式(2)计算出CR2=0.002<0.1,所以A2-B的判断矩阵的一致性检验通过,则可得出股票基金、债券、现金及银行存款、预付货款的权重向量VA2,见表5:

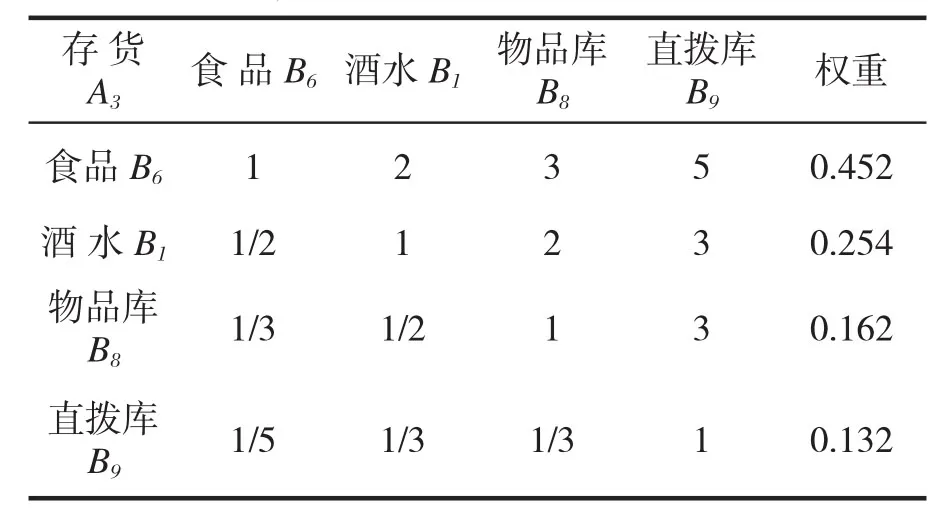

表5 酒店存货的权重统计表

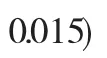

由表5的数据,通过Mathlab软件求出最大特征向量λ=4.0409,CI3=0.0197并通过公式(2)计算出CR3=0.015<0.1,所以A3-B的判断矩阵的一致性检验通过,则可得出食品、酒水、物品库、直拨库的权重向量为:

2.2 对指示层进行一致性检验

由表2可知,中间层对目标层酒店流动资金的权重为:a1=0.309,a2=0.581,a3=0.110,方案层对中间层的群判断矩阵的单排序一致性指标为:CI1=0,CI2=0.0014,CI3=0.0197,由公式(3)可得层次排序一致性的比率为:

因为,CR=0.0037<0.1,则通过一致性的检验,可计算出酒店的流动资金目标层D的总排序权重。

2.3 层次总排序权重计算

由以上的表中可知,中间层的指标元素A1,A2,A3对方案层指标元素 B1,B2,B3,B4,B5,B6,B7,B8,B9,的单排序矩阵为

则由公式(4),方案层对目标层D的总排序权重值W 为:W=(0.309,0.581,0.110)

2.4 结论分析

利用层次分析法得出酒店方案层的总排序权重,从结果可以看出酒店的应收账款达到30.9%,现金占有率58%(0.063+0.063+0.334+0.12),存货占有率11.1%(0.05+0.028+0.018+0.015),表明了酒店的流动资产结构非常好,可变性很强。从酒店的应收账款的占有率来看,比例还不是很大,酒店在管理应收账款时,可以制定一些合理的变现条件,加快应收账款的变现速度。从货币资金的占有量45.4%(0.334+0.12)来看,比以往的货币资金比例24.5%,有很大的提高,说明在酒店正常营运下充分利用资金,加速对流动资金的管理,能有效的提高回报率;存货只占了11.1%,对存货的占有率很明显下降,酒店库存是属于易耗品居多,货物流通比较快,没必要库存很多。因此可以加强对酒店存货量进行有效管理与规划。

3 结语

通过层次分析法进行酒店流动资金指标的权重设计,由酒店各部门管理人员的综合量化评判,建立群判断矩阵,利用了Mathlab软件计算和各指标的权重结果进行一致性的检验,保证权重计算准确性。避免了主要管理人员凭感觉进行决策的弊端,能有效提升投资的成功率,同时也为酒店的管理者提供一种指标构成比例的计算方法。利用层次分析法得出的一种计算方法与酒店的实际情况更加吻合。不同酒店管理人员可以根据自己的实际情况,设计出自己的流动资金管理比例,也可以参照上述的权重比例适当进行调整。