并购重组风起云涌 勘察设计企业如何应对?

2020-11-19郭刚

随着我国逐渐进入后城镇化时代,固定资产投资增速下滑,勘察设计行业产能过剩问题凸显,企业发展日益分化,行业整合重组已是大势所趋。

行业并购重组的时代背景

2020年10月5日,国务院发布《关于进一步提高上市公司质量的意见》,明确鼓励和支持混合所有制改革试点企业上市,同时提出促进市场化并购重组、借力资本市场推进国企改革。10月12日,国务院新闻办公室举行政策例行吹风会,国资委副主任翁杰明在回答有关国企改革三年行动方案的问题时指出,支持国有企业和国有企业之间、国有企业和民营企业之间的兼并重组,前提是有利于提升企业的国际竞争力、有利于避免企业之间的无序竞争、能够较好地提升产业的集中度。

从一系列国家政策导向可以看出,“十四五”期间,国企改革将更多地与资本市场联动,并购重组及混合所有制改革将成为重要措施。另一方面,从行业本身的发展规律出发,当行业走向成熟,任何行业都会从相对分散的市场竞争走向整合重组。

2003年,国际咨询公司科尔尼通过对53个国家的24个行业多达2.5万家上市公司的研究资料进行实证分析,提出了行业整合周期曲线理论。科尔尼认为,一个行业从开创期或者从政府解除管制鼓励充分竞争开始,将通过25年左右的时间经历四个发展阶段,行业头部企业的市场集中度将呈现出向上发展的S曲线。

根据科尔尼的研究,行业发展的第一阶段为开创阶段。该阶段由于充分竞争,行业中大企业的市场份额相对较低;第二阶段为规模化发展阶段。经过市场淘汰,行业中前三位公司将拥有15%-45%的市场份额;第三阶段为专营化阶段。经过大量的并购重组,行业中前三位公司将控制35%-70%的市场份额;第四阶段为平衡与联盟阶段。该阶段是巨头割据的时代,如烟草行业、饮料行业等已经处在这一阶段,行业中前三位公司占据了70%-90%的市场份额,但是进一步的市场份额增长变得更加艰难。在市场逐渐集中的过程中,并购重组是主要推手。

国际工程行业并购重组情况

上述的科尔尼研究并未包括工程行业。由于工程行业项目的独特性和标准化产品的缺乏,其市场集中度将难以达到类似制造业的高度。但是也应该看到,过去10年来大型国际工程咨询公司和工程公司之间通过不断并购重组逐步提升了市场集中度。以ENR全球150强工程设计公司排名为例,2010年ENR全球前50名工程设计公司平均营业收入约33亿美金,前10名公司营业收入占前50名的40%;而到了2019年,前10名公司营业收入占比达到50%,平均营业收入达到62亿元美金。头部企业在持续发展壮大,除了自身的增长以外,更多的是通过并购重组扩大了市场份额。

大型国际工程咨询公司和工程公司的发展,可以分为四个阶段(图1)。目前,大型国际工程咨询公司和工程公司的发展已经处于战略调整重组阶段,并购重组是大型公司进一步强化核心业务能力、提升市场份额和竞争优势的重要手段。

根据国际咨询公司BCG的一项研究,2008年至2018年间,国际工程行业发生了200多宗大型并购交易。虽然这10年的平均并购交易额在80亿到100亿美元之间,并无太大改变,但总体趋势已经发生了变化。2013年-2018年和2008年-2012年的并购案例相比,年平均并购案例数量减少了35%,但并购单笔交易金额增加了73%。也就是说,国际工程行业的并购重组已经不局限于“大鱼吃小鱼”,也开始出现“大鱼吃大鱼”(表1)。

图1 国际工程咨询公司和工程公司的四个发展阶段

表1 国际工程行业并购案例列举

并购重组的目的主要有以下三个方面:一是掌握新能力。例如,全球领先的工程咨询公司凯谛思(Arcadis)并购了软件和高级分析提供商SEAMS,以增强自身的数字化能力;二是进入新区域市场。例如,嘉科集团(Jacobs)2013年收购了Sinclair Knight Merz公司,强化了自身在澳大利亚的市场地位,并拓展了在石油、天然气和化工领域的业务。万喜集团(Vinci)2017年收购了Seymour Whyte,进军澳大利亚市场;三是通过横向或纵向整合提高协同效应。例如,Wood Group2017年收购了AMEC Foster Wheeler,希望在能源和工业市场上成为工程技术服务的全球领导者。在此之前,AMEC2014年收购了竞争对手Foster Wheeler,并凭此一举成为油气工程领域的领军企业。

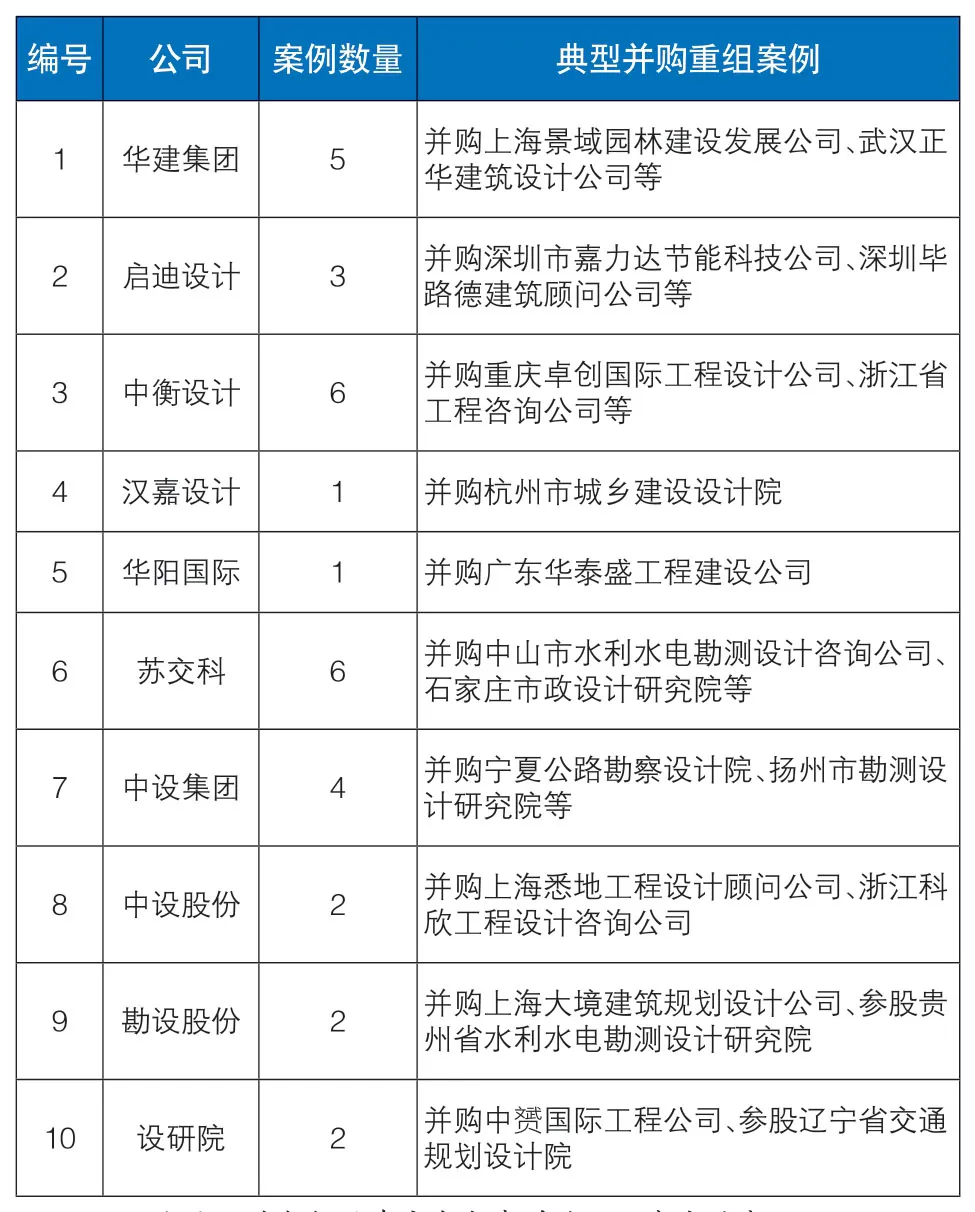

表2 近5年勘察设计行业上市公司并购重组案例统计

国内工程行业并购重组情况

近年来,国内工程行业并购重组案例也在逐渐增多。目前,并购重组主要有以下两种类型:一种类型是国资委或地方政府主导的整合重组,通过重组形成区域支柱型工程企业,如云南建投、广东建工、陕西建工、甘咨询、海河设计集团等;另一种类型是央企、上市公司等发起的并购重组,如绿地集团先后并购贵州建工、西安建工,中国中铁先后并购重庆市交通规划勘察设计院、江西省水利规划设计研究院等。

其中,上市公司出于业绩增长的需要,凭借资本加持的力量,已经成为并购重组的重要发起者。以截至2020年10月的勘察设计行业上市公司并购重组信息为例,根据不完全统计,10家建筑和交通行业的上市设计公司近5年来发起了32起并购重组案例(表2)。

同时,还存在勘察设计行业上市公司转让控股权的被并购案例。例如,2020年8月22日,苏交科发布公告,公司实际控制人符冠华、王军华与珠江实业集团及其一致行动人广州国发基金签署了《合作框架协议》。协议生效并实施完成后,苏交科控制权将发生变更,珠江实业集团及其一致行动人广州国发基金将拥有26.92%表决股权,成为苏交科控股股东。

表3 进入大型集团的不同路径比较

如何成功开展并购重组

首先,需要选择好并购重组对象。就勘察设计行业并购重组情况来看,央企、上市公司、地方政府往往是发起并购重组的主体,大多数勘察设计企业更多是处于被并购和被重组的地位。不过,这并不意味着勘察设计企业完全不能掌握自身的命运,勘察设计企业可以积极通过开展沟通,从业务、技术、管理、资本等多种转型发展要素出发,争取选择最适合自身发展的重组对象。

图2 管理整合的三个层面

如果选择重组进入大型集团,也存在进入央企、上市公司、产业投资集团、施工企业集团等多种路径(表3),这些路径各有优劣势。

另一方面,当前很多地方政府在推进国企改革时,存在将不同行业的勘察设计企业重组成服务区域的勘察设计集团的倾向。该重组模式的优势在于:重组企业同属勘察设计行业,文化差异小、融合相对容易、管理模式相近、磨合期相对较短;通过与其他勘察设计企业开展人才、技术交流,有利于业务能力提升,容易在集团内部开展业务协同,有利于承接大型、综合型业务。但该重组模式的不足之处在于:对企业开展总承包、PPP业务等资源帮助有限;对企业外部市场拓展帮助有限,并可能存在一定的内部竞争问题。

在并购重组对象明确后,需要在做好尽职调查、设计好交易结构的基础上,从战略、组织、文化这三个层面做好管理整合,这是并购重组成功的关键(图2)。

一是战略整合。统一并购重组各方的战略发展思路、达成统一的经营理念是管理整合的首要任务。战略整合工作需要在并购重组前期开展。因为并购重组中的弱势方往往对主导方的发展思路并不完全清晰,并且对于自身在未来集团中的定位和可能获取的资源也会心存疑虑,这样势必会影响后续的重组。战略整合的具体工作包括明确重组后集团和各成员的战略定位、阶段性目标、业务整合举措等。战略整合对于不同业务之间的并购(例如上下游业务的并购和多元化业务的并购)以及跨区域的同类业务并购尤为重要。

二是组织整合。主要工作包括决策整合、机构整合和人员整合。决策整合的具体工作包括明确集团治理结构、明确集团管控模式、完善核心管控流程和制度等;机构整合的具体工作包括组织结构和岗位设计、明确各业务单位的考核要求和关键业绩指标等;人员整合的具体工作包括并购重组相关方的人事安排以及相应的激励约束机制设计等。

三是文化整合。并购重组有一个“七七定律”,即70%的并购重组没有实现期望的商业价值,其中又会有70%失败于文化整合。文化整合的模式一般分为统一式或融合式整合。统一式整合是通过强势企业文化统一并购重组各方的文化理念;融合式整合是将并购重组各方的文化有机融合起来,形成新的企业文化。文化整合的具体工作包括统一核心价值理念、重新设计企业文化系统、宣传贯彻新的企业文化等,企业文化塑造企业的运营方式、影响员工的价值观和思维方式。并购重组是不同企业组织的一次大调整,势必会给员工带来很大的不适应,不同企业文化的碰撞凸显了文化整合的重要性,文化整合的目标就是增强新企业的凝聚力和向心力。

根据国际咨询机构的研究,并购重组往往只有两年的时间可以通过管理整合来提升企业价值。两年之后,产生协同效应的机会就消失了,而并购重组失败的概率会大大增加。因此,即使具有良好的战略意图,但如果无法实现有效整合,那么即使是强强联合,也无法获得圆满的成功。