基于信贷期限结构的货币政策信贷渠道效应分析

2020-11-18郑鉴

郑 鉴

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

2018年的两会政府工作报告提出,要管理好货币供给的总阀门,保持广义货币M2、社会融资规模和信贷的合理增长,加快疏通货币政策的传导渠道,引导资金投入小微企业等受关注领域,更好地服务实体经济。在我国利率市场化改革还未完成的情况下,利率传导渠道的效应还未能显著发挥,信贷传导渠道仍然是我国货币政策的主要传导渠道。

与此同时,在货币政策的转型升级中,经济结构的调整备受关注。自2013年起,我国央行陆续推出了常备借贷便利(SLF)、中期借贷便利(MLF)、短期流动性借贷便利(SLO)等创新型货币政策工具。在我国推动深入供给侧结构性改革、鼓励产业转型升级的背景下,关注信贷期限结构对经济效应的影响,将有利于提高相关监管部门对信贷投放及信贷期限结构的关注,促进信贷期限结构的优化升级、资源配置效率的有效提高,推动我国经济健康、稳定地发展。

二、文献综述

Bencivenga & Smith(1991)研究发现金融部门可以通过调整信贷配给来影响一国的经济效应。盛松成等(2008)研究认为增加信贷的投放可以推动工业产值的增加,并且信贷和物价水平间也存在着传导关系。蒋瑛琨等(2005)基于我国政府调控转变期间的数据,认为信贷对物价和产出的作用效果十分显著,且信贷在短期内会带来通货膨胀压力,但从长期来看信贷对通胀有一定的抑制作用。潘敏等(2010)通过实证检验发现信贷在短期内对物价水平的影响是抑制的,但从长期来看则会导致通货膨胀。林江鹏等(2011)基于2006-2010年的月度数据,研究发现短期贷款对物价水平有提升作用,而对经济作用不显著;中长期贷款对经济作用显著,对物价影响不大。盛天翔(2012)在宏观分析的基础上加入商业银行的微观行为,研究发现短期贷款对经济增长在短期内有一定的促进作用,但同时会带来一定的通胀压力;中长期贷款在一定程度上可以抑制通货膨胀,对经济增长有比较持久的促进作用。

不同期限结构的信贷运用于不同的借贷主体,通过信贷各自的不同流向后,对经济效应造成了不同的影响,如图1所示。在以往研究的基础上,本文将检验信贷渠道在货币政策传导中的作用及影响,分析信贷期限结构会对经济产生怎样的影响。

图1 信贷期限结构对经济效应的影响走势图

三、模型设定与变量选取

(一)模型设定

(二)变量选取及数据预处理

本文选取以下变量:银行信贷变量选用金融机构人民币信贷数据包括短期贷款余额SL、中长期贷款余额MLL、贷款总量Loan,经济增长变量选用固定资产投资Inv替代,物价消费水平选用CPI。数据的样本期为2007年1月至2017年12月。以上所有数据来源于国家统计局、中国人民银行官网、中经网统计数据库。

在对数据进行实证检验之前,本文对数据进行了价格因素和季节性因素的消除和对数平滑处理,并采取了ADF单位根检验的方法对各变量序列进行了平稳性检验。经过检验,在对原序列做一阶差分后,各变量序列均表现为平稳序列。

四、实证结果与分析

(一)信贷期限结构对经济增长的作用效应

1.信贷期限结构与经济增长的协整分析

由平稳性检验可知lnInv、lnSL、lnMLL均为一阶单整序列,根据AIC准则和SC准则可以确定lnInv、lnSL、lnMLL三个变量序列的最优滞后阶数为3,然后对变量序列进行协整检验分析。经检验,在5%的显著水平下接受了没有协整关系的原假设,即原不平稳序列lnInv、lnSL、lnMLL可能不存在长期稳定的协整关系,因此使用差分后的平稳序列DlnInv、DlnSL、DlnMLL建立VAR模型做下一步分析。

2.信贷期限结构与经济增长的VAR模型

通过格兰杰因果检验,可以发现DlnSL对DlnInv的影响更显著,即短期信贷投放的增速会显著地影响投资增速。而根据DlnInv、DlnSL、DlnMLL建立的VAR模型如下:

DlnInv=-0.5161×DlnInv(-1)-0.2969×DlnInv(-2)-0.2752×DlnSL(-1)+1.5739×DlnSL(-2)+0.5101×DlnMLL(-1)+0.3009×DlnMLL(-2)+0.0014

短期信贷增速DlnSL的滞后一期对投资增速的影响为-0.2752,滞后二期的影响为1.5739,总效应为1.2987,表明短期信贷对投资增长的促进作用十分迅速且显著。长期信贷增速DlnMLL的滞后一期对投资增速的影响为0.5101,滞后二期的影响为0.3009,可见中长期信贷对投资增长的作用是正向且持续的。

3.信贷期限结构与经济增长的脉冲响应分析

从图2可以看到,给短期信贷增速DlnSL一个标准差的冲击,投资增速在第2期的负向脉冲响应转为正向脉冲响应,且在第3期达到最高值0.01,而在第4期时投资增速受到一个负向冲击影响,在5期后趋向稳定,表明了短期信贷增速对投资增速有迅速的正向促进作用,但短期信贷对经济增长也存在一定的负面影响。

图2 DlnInv对DlnSL的脉冲响应

从图3可以看到,给中长期信贷增速DlnMLL一个标准差的冲击,投资增速从第2期开始对投资增速有正向脉冲响应,6期后趋向稳定,表明了中长期信贷增速对投资增速有稳定持久的正向促进作用。结合两图我们可以发现,短期信贷在短期内对经济增长的刺激效果比中长期信贷更强,但中长期信贷对经济的作用效果更持久。

图3 DlnInv对DlnMLL的脉冲响应

4.基于信贷期限结构的经济增长的方差分解分析

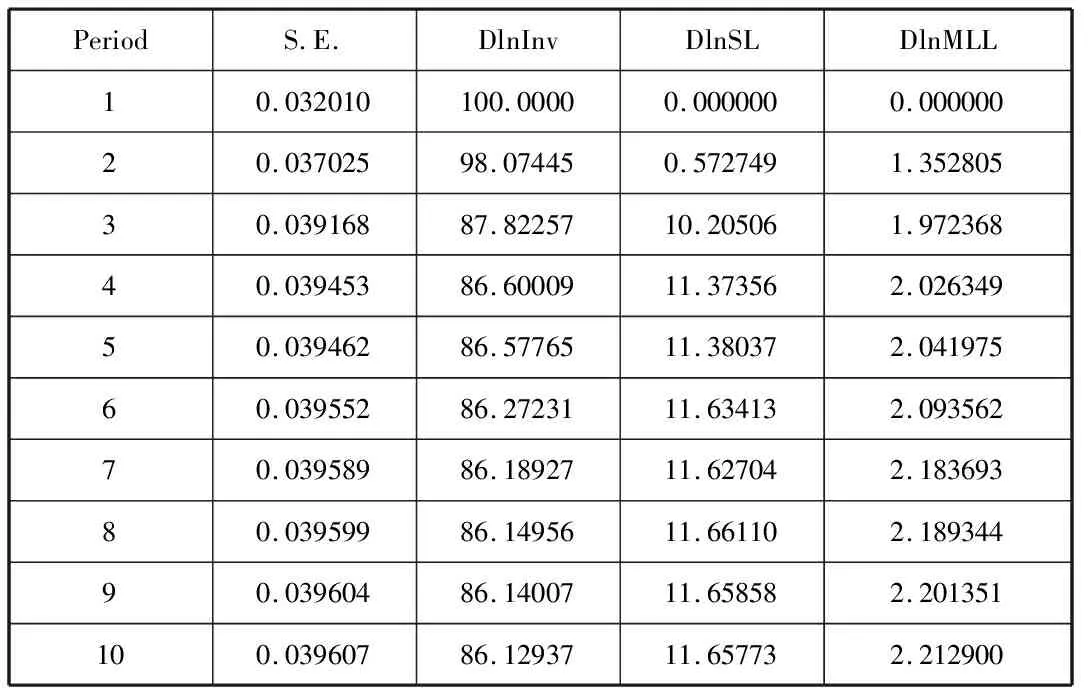

通过脉冲响应分析,我们可以看到DlnSL、DlnMLL两个变量的冲击对DlnInv造成的影响,进一步地,我们运用方差分解方法,分析每个变量因素对自身及VAR模型中其他变量的贡献度。

由表1结果显示,DlnInv在第10期仍有86.129%的贡献率来源于自身冲击,因此,经济增长的自身冲击是方差的主要来源。在第3期,短期信贷的贡献率由0.573%增长到10.205%,在第8期时达到11.66%的最高贡献率,随后逐渐减少。而中长期信贷对我国经济增长的贡献率自第2期开始逐渐增加,但前10期的贡献率主要都在2%左右。因此,从对DlnInv的方差分解可以看出,信贷对经济增长的贡献率随着期数的增加而提升,中长期的信贷比短期信贷贡献率要低且具有滞后性,但也更具有持久性。

表1 DlnInv的方差分解分析

在我国货币政策信贷渠道传导的过程中,短期信贷主要用于居民消费、企业日常经营、购买材料、短期资金周转等,对经济增长的推动较为迅速且显著;中长期信贷通常用于技术更新、企业长期投资、基础设施建设如房地产、交通、水利等项目,这些进入大型项目建设的资金具有滞后性,但是对经济增长的影响有正向刺激且更加持久稳定,因而能更有效地促进经济增长。

(二)信贷期限结构对物价水平的作用效应

通过研究不同期限结构信贷与经济增长的关系,我们发现信贷期限结构对经济产出的作用效应存在差异。考虑到经济增长与通货膨胀之间存在的关系,本文进一步分析了不同期限结构的信贷投放对物价水平的影响。

1.信贷期限结构与物价的协整分析

根据AIC准则和SC准则可以确定lnCPI、lnSL、lnMLL三个变量序列的最优滞后阶数为3,然后对变量序列进行协整检验分析。经检验,在5%的显著水平下拒绝了没有协整关系的原假设,即物价水平的增速和不同期限结构信贷投放的增速可能存在着长期稳定的协整关系,根据协整结果分析,得到协整方程:lnCPI=0.1353lnSL+0.0518lnMLL+2.4892。

从方程中可以看出,不同期限结构信贷投放的增速对物价增速都存在促进的作用。当短期信贷投放增速增加1%时,物价水平浮动增速增加约0.135%;当中长期信贷投放增速增加1%时,物价水平浮动增速增加约0.052%。可见,短期信贷投放增速的增长对物价水平增速的影响远高于中长期信贷对物价水平浮动的影响。

上述协整方程是基于序列有线性趋势而方程仅有截距的假设,在加入方程的线性趋势后得到方程:lnCPI=0.0836lnSL+0.0058lnMLL+0.0011TREND。

从该方程中依旧可以看出短期信贷投放增速的增长对物价水平增速的推动作用,而中长期信贷投放增速对物价水平增速的影响远低于短期信贷。

2.信贷期限结构与物价的VEC模型

由协整分析可得,lnCPI、lnSL、lnMLL三个一阶单整序列存在着长期稳定的协整关系,所以建立向量误差修正(VEC)模型,对物价水平增速和不同期限结构信贷投放增速的短期动态关系做进一步分析。得到VEC模型如下:

D(lnCPI)=-0.0757×(lnCPI(-1)-0.1353×lnSL(-1)-0.0518×lnMLL(-1)-2.4892)+0.0482×D(lnCPI(-1))+0.2710×D(InCPI(-2))+0.1011×D(lnSL(-1))-0.0420×D(lnSL(-2))-0.0514×D(InMLL(-1))-0.0129×D(lnMLL(一2))+0.0019

从方程中可以看出,偏离了长期均衡后,存在一个调整力度为0.0757,即短期波动偏离后将在受到该调整时重归稳态。从长期均衡关系来看,短期信贷lnSL、中长期信贷lnMLL和物价水平lnCPI的关系与协整分析所得结果相同。考虑到短期波动,我们可以看到短期信贷滞后一期的增速对物价水平增速的影响为0.1011,短期信贷滞后两期的增速对物价水平增速的影响为-0.0420,总效应为0.0591,表明短期信贷对物价水平增速的促进作用十分迅速且显著。长期信贷增速的滞后一期对物价水平增速的影响为-0.0514,滞后二期的影响为-0.0129,可见中长期信贷对物价水平增速的作用是负向的。

五、结论与建议

本文利用了我国2007年-2017年的月度金融数据,基于信贷期限结构的角度,对我国货币政策的信贷渠道的作用效应进行了研究分析。实证结果表明:信贷期限结构对信贷渠道作用效果造成了不同的影响。短期信贷对经济增长的推动显著且迅速,但不如中长期信贷对经济增长作用的稳定持久。在物价水平上,短期信贷的刺激提升作用更明显,而中长期信贷对物价水平存在一定的抑制作用。短期信贷主要是用于居民消费、企业流动资金款项,流动周转速度较快;中长期信贷主要投放于基础设施等大型项目建设,周期较长、见效较慢。因此,中长期信贷对经济增长的作用效果虽然不如短期信贷的迅速,但从长期来看,无论是对我国投资环境还是全要素生产率的提升都有持久的推动作用。

随着金融体系的不断发展,结合政府报告中关于疏通货币政策的传导渠道、进一步深化供给侧改革的相关政策,政府及相关部门需要建立完善的货币政策实施环境,合理引导短期和中长期信贷资源配置的比例,从而实现货币政策调控的目的,更好地服务实体经济。因此,本文提出以下几点建议:(1)优化信贷期限结构。充分考虑信贷期限结构的作用效应,合理制定相关货币政策,不断优化信贷结构,将更有利于有疏通货币政策的信贷传导渠道,提高货币政策的作用效率,最终充分刺激经济的增长。(2)完善市场信贷配给机制。随着利率市场化进程的不断深入,资源配置的效率得到了很大的提高。发挥好市场在资源配置中的决定性作用,就可以获得比行政配给更高的效率,收获更好的经济作用效果。(3)合理控制信贷投放。信贷投放对经济增长有一定的促进作用,但并不意味着信贷的投放越多越好。短期信贷和中长期信贷在不同程度上推动经济增长,但过度的信贷投放可能会造成通胀压力,继而对经济起到反向的作用效果。目前我国的信贷总量有明显的增长趋势,但在信贷结构上仍存在问题,比如信贷期限结构不尽合理、区域分布失衡、行业分配失调等,这些问题增加了信贷风险,对经济增长带来负面影响。因此,要合理控制信贷的投放,推动信贷结构的优化,提高资源合理配置,推动经济稳健发展。