N商业银行成本管理现状研究

2020-11-18包国栋

包国栋 王 媛

(1.内蒙古银行 内蒙古 呼和浩特 010010;2.内蒙古广播电视大学 内蒙古 呼和浩特 010010)

一、N商业银行成本管理的现状

(一)N商业银行成本构成

商业银行的成本是与银行的业务范围以及经营管理相关联,在商业银行经营管理活动中所产生的各项费用的统称。N银行的成本主要包括资金成本、风险成本、运营成本、税金及附加等。资金成本是银行在获取资金来源过程中所产生的费用,主要包括资金筹集费用和资金占用费用两部分,其中资金筹集费用指在筹集资金过程中所产生的各项费用,资金占用费用主要是指利息费用;风险成本即为银行投放的资产减值损失;运营成本主要包括人工费用、固定费用等,其中固定费用包括劳保费、安防费、邮寄电话费、水费、电费、租赁费、绿植费、诉讼费、咨询审计费等。

(二)N商业银行成本管理现状

1.成本收入比

成本收入比是银行营业费用与营业收入的比率,反映出银行每一单位的收入需要支出多少成本,该比率越低,说明银行单位收入的成本支出越低,银行获取收入的能力越强。因此,成本收入比是衡量银行盈利能力的重要指标。根据N银行年报披露,近年来N银行的成本收入比均在45%以上,其中2016年最高,达到55.88%,16年之后,该比例呈现逐年下降的趋势。

图1 N银行2014-2019年成本收入比情况

2.各项成本情况

根据N银行年报披露数据显示(见表1),N银行的利息支出是最主要的支出,占总成本的比例高达60%以上,表现出N银行的资金成本较高,这与整个金融业利差收窄是分不开的。N银行的第二大支出为营业费用支出,占总支出的25%左右,其中营业费用中最大的支出是工资性支出即人力成本。其次是提取准备支出,即风险成本,约为总成本的8%。

表1 N银行2016—2018年各项支出情况(万元)

二、N商业银行成本管理存在的问题

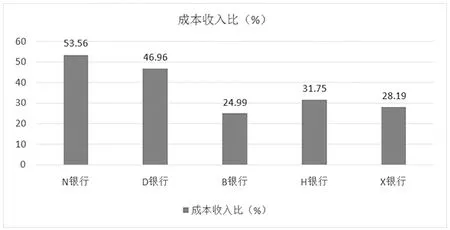

(一)成本控制较差,成本收入比偏高

与同业银行相比,N银行的成本收入比较高,通过整理2015年各银行的年报,发现N银行的成本收入比最高,其他同业银行的成本收入比多在25%-35%之间,而N银行却高达53.56%,这一方面与近年来N银行固定资产折旧较高有关,另一方面受收入增长下降及刚性支出难以压缩的影响,但同时也是N银行成本控制能力比较差的表现。

图2 2015年同业银行成本收入比对比情况

(二)成本管理的意识不强,重视程度不够

N银行的经营战略目标主要是以实现收入的增长为主,因此全行自上而下主要把精力放在各项营销任务工作以及指标完成上,重视收入却忽视了成本管理。在这样的指标激励机制下,N银行在下达指标时过于关注收入指标,而对成本指标的控制缺乏足够的重视。由此导致员工只重视业务量的完成,对于业务量完成所需付出的成本以及业务量的质量缺乏有效的控制。

(三)成本核算较为单一,成本管理手段缺乏创新

N银行成本控制主要采用指令性指标管理,成本费用的预算主要以前一年度实际发生的基数来制定下一年的支出计划,传统的预算控制使得指标结构的不合理。此外N银行也未完全建立较为完善的成本管理和控制的协调机制,当前的成本管理和控制主要停留在事后管理,没有真正摆脱计划规模控制的老路,全面成本管理的事前控制和事中管理能力有待进一步加强。

三、优化N银行成本管理的对策建议

(一)增强成本管理意识

开源还需节流,应该改变目前只重视收入而忽略成本控制的思维导向,应将成本管理和控制纳入到考核机制中,将相关负责人的薪酬奖金与成本管理水平挂钩,从源头上增强成本管理意识,通过实施完善的奖惩机制,使有限的资源产出最大的效益。同时应该增强银行全体员工的成本意识,将成本目标自上而下逐层进行核定,层层细化,将指标落实到各部门、各条线、各人,保证成本管理工作的顺利开展。

(二)推动成本管理手段和方法的创新

N银行现有的成本管理措施并不得力,特别是刚性成本较高的问题很难解决,因此应该突破思维限制,创新现有的成本管理手段和方法。可以派一些关键的负责人到国外或国内其他同业机构学习其先进的成本管理手段和方法,并将其经验运用于到本行的实际成本管理工作中,同时要结合自身现状做适当的调整与创新。

(三)加强成本管理信息化建设

网络信息技术的应用能够极大地提高银行员工的工作效率,在这方面,N银行目前的财务系统仍不能完全实现自动化,仍处于半自动的水平。N银行想要更好的进行成本管理,必须要引进更加先进的财务系统和信息化技术。同时也要对银行内部系统适时地进行更新,还需确保信息安全,保障银行内部各项工作正常运转,最终确保N银行的成本管理和控制能够高效的进行。