浙江金融发展对产业结构升级的影响

2020-11-18黄思煜

黄思煜

(云南民族大学 云南 昆明 650031)

一、引言

截止2018年,浙江省GDP达到56197亿元,人均GDP达到9.86万元。自1978年以来凭借政策及地理位置优势,浙江省经济迅速走到全国前端成为经济大省。其城镇居民人均可支配收入达到55574元,农村居民人均可支配收入达到27302元。从产业结构看,产业重心逐步从第一产业转向第二和第三产业。

金融在资源配置和经济调控方面具有巨大作用,对经济增长起推动作用。产业结构升级的本质是指资金在国民经济各部门之间的合理配置和流动,而金融发展提高储蓄转化为投资的效率、改善产业之间比例和结构、减少信息交易成本,从而促进产业结构优化升级产生量变和质变。随着国内外金融环境日益复杂,经济增幅缓慢,资源配置不合理,因此要坚持创新引领驱动发展,协调发展,高度重视发展的质量和效益。我们需要把握经济发展新规范,深化供应方面结构改革和振兴实体经济,特别是把产业创新作为转型升级主战场。

二、文献综述

(一)国外研究综述

巴杰特是第一个考察了金融在经济中的作用的经济学家。之后熊彼特认为金融活动主要通过资金流向影响资本、技术等生产要素从而推进传统产业结构升级优化。戈德史密斯梳理了金融结构演进过程,提出金融行业演化进程主要是其结构的调整优化过程。帕特里克认为金融发展能够产生需求带动和供给引导的效应。一些经济学家,以史密斯等人为代表提出了内生金融发展理论研究,对金融发展影响经济增长做了规范说明。Mayer发现大多企业发展的资金主要来源于两个方面,其内部资金来源主要是利润计提,外部资金来源主要是银行贷款。拉詹和津盖尔斯研究了金融发展对于外部融资的影响。Binh等人运用多元回归模型分析了多个国家数据后认为金融行业的发展程度决定了一个国家的产业发展状况和产业结构。莱文等人在实证上运用经济计量模型以及分析案例的方法研究得出金融发展是促进产业增长的有效机制的结论。

(二)国内研究综述

近年来,国内学者也开始探讨金融发展与产业问题。刘世锦和陈峰的研究成果很大程度上奠定了基础。肖大伟等人研究了产业结构调整与金融发展相互渗透和相互支持的条件,并指出金融对产业结构优化升级的推动作用。陶爱萍、徐均超认为金融发展不仅对产业结构升级具有资金形成和引导等直接效应,还通过经济增长和技术创新产生间接效应。

杨毅梳理了产业结构理论和金融发展理论,得出金融发展有效促进产业结构升级的结论。史诺平等人基于资金来源、运用和配置效率三个角度,实证证明了金融发展与我国第二和第三产业产值的变动存在长期相关关系。王春丽等人运用我国省域面板数据模型,证明了金融发展总量对产业结构升级的推动作用,而存贷款比率则不存在显著作用。罗荣华等人实证分析得到金融发展效率和证券市场对产业结构优化升级影响并不显著甚至还有滞后作用。王立国等人实证研究表明金融发展规模越大、金融结构越合理,对产业结构升级发挥的作用越显著。

(三)金融影响产业结构升级的流程

一个国家的经济不断发展,不仅需要经济总量增长,也要注重调整经济结构。各产业部门间的变化与替代是经济结构转换的主要原因。金融部门通过发挥资金融通和资源有效配置作用,使资本在产业部门之间不断流动和重新分配,提升了各产业部门的投资收益率,各产业劳动率和收入不断提高。即通过改变资金的供给水平和配置结构,资源重新配置,提高产业的技术水平和创新能力,促进产业结构调整优化。

三、浙江省金融发展和产业结构现状分析

改革开放以来,我国东部地区经济迅速发展,作为东部地区的重要省份之一,1978年浙江省GDP为123亿元,2018年已达到56197亿元。其金融业更是凭借其发展迅速、变化大、特色鲜明,对实体经济的发展产了生深远的影响。

(一)浙江金融发展现状分析

我国的金融资产大部分集中于金融机构如银行,证券和保险,其中主要以银行为代表,根据以往国内外的文献,大多采用银行等金融机构的期末存贷款余额作为测量金融发展规模的指标,因此本文采用银行、证券和保险存贷款之和来度量金融发展规模。采用的金融相关比率是这些金融机构存贷款余额与国内生产总值之比。

1.金融业整体发展水平分析

根据《浙江统计年鉴》可以得知,浙江省内金融机构的存款余额在1978年是35.8亿元,贷款余额为48.9亿元,GDP仅为123亿元,金融相关比率仅为0.68,说明存贷款总额低于省内生产总值。到2018年底,存款余额已经达到116512.7亿元,贷款余额为105774.9亿元,存贷款余额达到222287.6亿元,GDP增加到56197.15亿元,同时金融相关比率达到3.96,这说明存贷款总额大大超过省内生产总值。1993年以后金融相关率始终大于1,说明了浙江省的金融资产总量的增长速度一直高于省内生产总值的增长速度。2010年之后省内经济发展趋缓,存款增长率、贷款增长率开始平缓,说明浙江的金融发展稳步前进。

金融业增加值占省内生产总值的份额反映出该省金融行业对于全省经济发展的贡献程度。同时可以看出全省实体经济的产业构成和金融创造产业价值的能力。根据历年《浙江统计年鉴》,全省金融行业的增加值一直保持增长趋势,在2005年以前一直保持较低的增长速度,之后金融业增加值大幅度增长,直到2017年底,金融行业的增加值已经达到3533亿元。从金融行业增加值所占国民经济的比重可以发现千禧年之后,该比重逐年增加且发展势头相当迅猛,这说明浙江省金融行业不断崛起并注重金融业的发展,整个行业发展势头较好。

2.浙江银行业发展状况

近年来浙江省银行业规模不断扩张。2010年到2018年金融机构个数和从业人数不断增加,资产总额实现了翻倍增长。2018年银行业从业人员共有247602人,银行金融机构共有13226家,以小型农村金融机构和大型商业银行为主,机构数量比上一年增加645家,具有法人资格的有198家,资产总额达到152444亿元。大型商业银行资产总额达到50824亿元,占33.34%。无论从机构个数、从业人数还是资产总额看,大型商业银行都占有绝对的优势,说明其市场占有率比较高,综合实力强。近年来,浙江大力发展金融体系,金融规模不断扩大,随着民营银行在浙江省的试点和运行,金融机构体系正在不断完善。

3.浙江证券业发展状况

改革开放以来,我国金融体系大多以银行为主,银行信贷也是企业的主要资金来源。近年来,我国大力发展金融体系并提倡多元化,股票市场发展迅速,证券业也得到了很大发展。随着金融规模的扩大和政策的深入,企业开始纷纷采用直接融资方式融资,降低成本,形成良好市场竞争环境,还促进了非银行类金融机构扩展。

根据《浙江统计年鉴》可以得知,截至2018年浙江省总部设在辖内证券公司有5家,基金公司3家,期货公司12家,境内上市公司432家,居全国第二。证券市场的结构层次不断丰富,中小板上市公司142家,创业板上市公司82家。

4.浙江保险业发展状况

近年来,浙江保险业规模扩大,保险业务创新发展。根据《浙江统计年鉴》可以得知,截止2018年,浙江省共有总部设在辖内的保险公司8家,各类保险机构181家,省级分公司173家,其中:财产险公司68家,人身险公司69家,从业人员达到50万人,保险公司资产总额达到5441.5亿元。同年,省内保险业原保险保费收入达到2273亿元,各类赔款给付762亿元。保险业积极支持实体经济的发展,保险深度增加到4%,保险密度达到3962元/人。为适应产业结构升级的需要,浙江省保险业不断加强创新能力,持续推出科技保险、小额贷款保证保险、出口信用保险等新品种,完善保险体系以助力经济增长。

(二)产业结构发展状况分析

1.经济总量水平

从经济总量上看,浙江省人均GDP大幅增长,历年都比全国人均GDP水平高,并有持续扩大形势。浙江省人均GDP在2018年达到98643.4亿元,位列全国前五,这意味浙江经济发展处于全国前列并会进一步提高,人民生活水平进一步提升。

2.产业结构规模分析

改革开放到1990年这一阶段浙江省产业结构按“二、一、三”排序。由于改革开放政策及浙江省地理优势,浙江省生产力得到迅速发展。1990年到2000年这一阶段是浙江省全面工业化时期,产业结构转变为“二、三、一”。随着社会主义市场经济体制目标确立及工业化和现代化推进,浙江省第一产业比重不断下降。2000年到2013年这一阶段浙江省三次产业仍呈现为“二、三、一”结构。2014年至今这一阶段,是浙江省由“工业经济”向“服务经济”转型的重要阶段,产业结构实现了从“二、三、一”到“三、二、一”历史性转折。

四、浙江省金融发展与产业结构升级的实证分析

(一)变量选择与数据来源

1.变量选择

(1)被解释变量——产业结构升级指标

本文根据克拉克法则,采用产业结构优化率衡量产业结构的升级,用第二、三产业产值之和占生产总值的比重来表示。即:

ISR=(第二产业产值+第三产业产值)/生产总值

(2)解释变量

本文分别从银行业、证券业和保险业三个细分行业的发展状况对浙江省产业结构升级的影响进行实证研究。

银行业方面,采用金融机构的存贷款规模以及存贷比衡量银行业对浙江省产业结构升级的影响。

证券业方面,采用上市公司股票融资率和市值比率衡量证券业对浙江省产业结构升级的影响。

保险业方面,采用保险深度和保险密度来度量保险业对浙江省产业结构升级的影响。

(3)控制变量

根据以往学者研究经验来看,一国或地区教育和外资水平的高低会对产业结构升级产生不同程度的作用。以外国直接投资衡量外资,以文化程度衡量教育,作为控制变量来减少模型的干扰。

2.数据来源

通过查阅《浙江统计年鉴》、《浙江金融年鉴》、《中国金融年鉴》历年“各地经济金融篇”并进行归纳整理。本文选取了2000年—2018年的数据,并根据数据计算出了所需的最终指标。

(二)模型构建

本文根据克拉克理论并综合我国学者对产业升级研究,利用产业结构优化率为被解释变量,分别以银行业发展指标存贷款规模和存贷比、证券业发展指标股票融资率和市值比率及保险业发展指标保险深度和保险密度作为解释变量,同时在模型中加入外资教育作为控制变量,分别建立三个回归模型分析金融发展对产业结构升级的作用。

模型一:Y=α0+α1CGR+α2CDR+α3FDI+α4EDU+ε1i

模型二:Y=β0+β1SFR+β2MR+β3FDI+β4EDU+ε2i

模型三:Y=γ0+γ1DEPTH+γ2DENSITY+γ3FDI+γ4EDU+ε3i

其中α0、β0、γ0为截距项,α、β、γ为银行、证券和保险相应变量的系数,ε为误差项。

(三)实证结果及分析

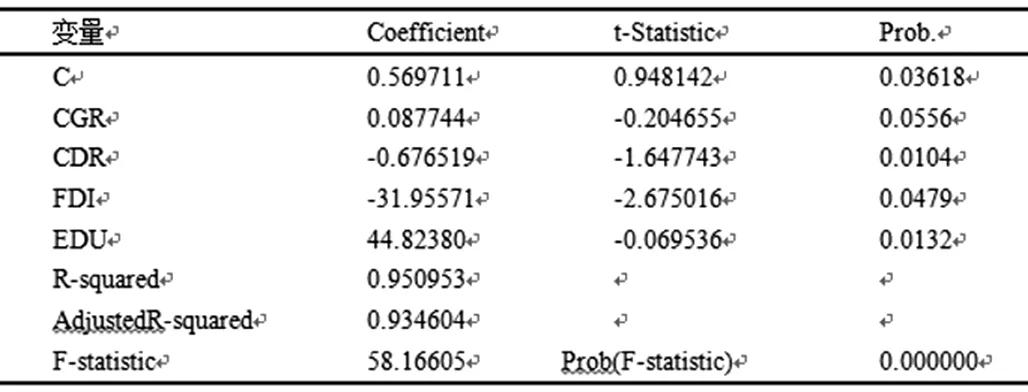

1.银行业的实证结果与分析

由表1可以看出模型整体的拟合效果较好。在两个解释变量中,存贷款规模系数为正,存贷款比率系数为负,说明存贷款率的提升会对产业结构优化形成一定的阻碍。浙江省银行业经营和运作效率对产业结构升级未能产生显著的影响。

表1 银行业多元回归模型

2.证券业的实证结果与分析

表2可得出模型的整体对被解释变量的解释效果较好。上市公司股票融资率每变动一个单位,产业结构优化率就下降0.064。也就是说,证券市场融资效率的提升对产业结构转型升级起反作用。

表2 证券业多元回归模型

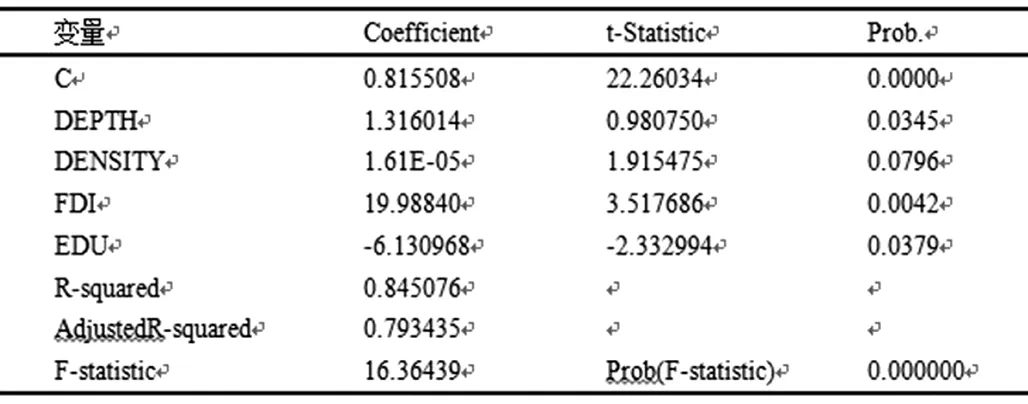

3.保险业的实证结果与分析

表3的回归结果显示了保险业对产业结构升级的宏观作用。模型拟合指标都较高,说明模型拟合效果好。保险深度的回归系数为正,这意味着保险深度与产业结构升级正相关。保险密度的回归系数为正数,保险密度对产业结构升级产业积极的影响。

表3 保险业多元回归模型

4.实证结果综合分析

根据三个模型结合现状分析,银行业金融机构为浙江省产业结构转型升级提供的信贷支持仍发挥核心作用。但在贷款规模增加中受益更多的是规模较大的大中型企业、传统企业,而真正对产业结构升级起作用的新兴产业仍存在融资难、资金短缺问题。从证券业看,近年来创业板和“新三板”推进也为中小规模的新兴企业提供进入资金市场融通资金的机会。但主板和中小板严格进入门槛和审核标准限制了不健全的新兴产业,造成了国有大中型企业经营效率低却融资过度,新兴企业成长性高、发展前景好却无处融资的矛盾。而保险业起步晚,相对规模小,保险业在浙江普及程度和个人对保险参与度的不断提升,从某种程度上有效分散了个人从事消费和投资活动的风险,减缓了传统产业进行改造和升级过程中带来的冲击,同时保障了高新技术产业和战略性新兴产业发展过程中多元化的资金需求。

五、研究结论和政策建议

(一)研究结论

从金融结构分析可以看出,信贷市场在资本配置中占据了较大优势,而证券市场发展较缓慢,对浙江省经济发展贡献度较低。根据三次产业现状分析,各产业产值均保持较快发展。第一产业增长速度逐渐放缓,第二产业增长速度基本维持不变,第三产业增长速度逐年增加。

从实证结构看,存贷款规模,市值比率,保险深度和保险密度都会促进产业结构优化调整,而存贷款率与证券市场融资效对产业结构升级作用并不显著甚至形成阻碍。银行业信贷支持仍占据主导地位,但近年来由于民间经济和银行间竞争,产生了一定冲击;证券业发展缓慢,近年来“新三板”也提供了融资渠道,但同时也存在着大中型企业融资过度,新兴企业融资不足的矛盾;保险业发展较晚规模较小,但近年来普及程度不断提升,一定程度上分散了个人投资的风险。

由此可见,我省的金融发展虽然总体形势可观,但是还存在着以下几个问题:金融规模小,发展缓慢;金融结构不合理;金融效率有待提高。产业结构方面还存在着产业结构层次有差距、区域发展不协调、新兴产业发展落后等问题。

(二)政策建议

首先,银行信贷会是浙江省企业资金的重要来源,要引导资金流向有利于产业结构升级的行业,加强对浙江省战略性新兴产业和先进制造业等产业的资金支持。银行业金融机构要改变经营模式转变经营理念,采取差异化的发展战略,积极开展金融创新,改善盈利结构,同时要构建合理的企业信用评级指标体系,重视企业的发展前景和潜在竞争力,做到信用评级制度与银行业可持续发展以及产业结构升级相适应。

其次,浙江省还需不断丰富证券市场结构层次,尤其是发挥创业板和“新三板”支持中小企业和新兴企业上市融资的功能,重点支持符合国家产业调整政策的发展潜力大、研发创新能力高、产业带动力强的企业到“新三板”和区域性股权市场挂牌上市;提高资本市场的融资效率,加强上市公司信息披露,建立健全资本市场的转板和退出机制;鼓励中小企业发行集合债券和集合票据,适当推出与战略性新兴产业、高新技术产业等相适应的高收益债券和私募债券,为产业结构升级提供强有力的债券融资支持。

最后,在资金安全前提下,鼓励保险资金以股权、债权和基金等方式长期投资于科创性企业、小微企业、战略性新兴企业等;促进科技保险体系的建立和完善,积极开发与科技创新相适应的保险产业与服务;持续创新金融产品和服务,提高金融产品和服务供给质量和效率。