“十三五”时期中欧航空客运市场浅析

2020-11-18中国民航管理干部学院李桂进

中国民航管理干部学院 李 彬 李桂进/文

远程国际航线的经营能力是观察一国或一个地区民航发达程度的重要视角。近年来,随着我国居民收入不断增加,在消费升级、签证政策、民航出行持续便利等多重利好因素的作用下,我国出境客运市场发展突飞猛进,国际航空业务得到了长足的发展和进步。其中,中欧民航市场发展成绩尤为令人瞩目,市场规模不断扩大,航线网络日趋完善。

2020年,由于受新冠疫情的影响,国际航空市场一片萧条,恢复提振尚需时日。本文主要介绍了“十三五”开局之年2016年和新冠疫情开始前2019年的中欧航线民航市场的一些业务数据,希望能给中国民航国际化业务发展策略的调整提供参考。(注:本文数据来源于IATA AirportIS平台,文中所提的境内/外是指中国大陆境内/外,数据反映的是中国大陆境内与欧洲之间的民航客运市场情况。)

中欧民航客运整体市场概览

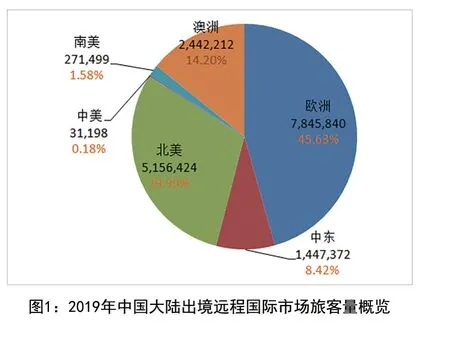

经过多年发展,以旅客量来论,中欧民航市场已成为中国规模最大的远程航空运输市场,占中国远程航空客运市场的46%,排在第二位的中国北美市场份额为30%(见图1)。

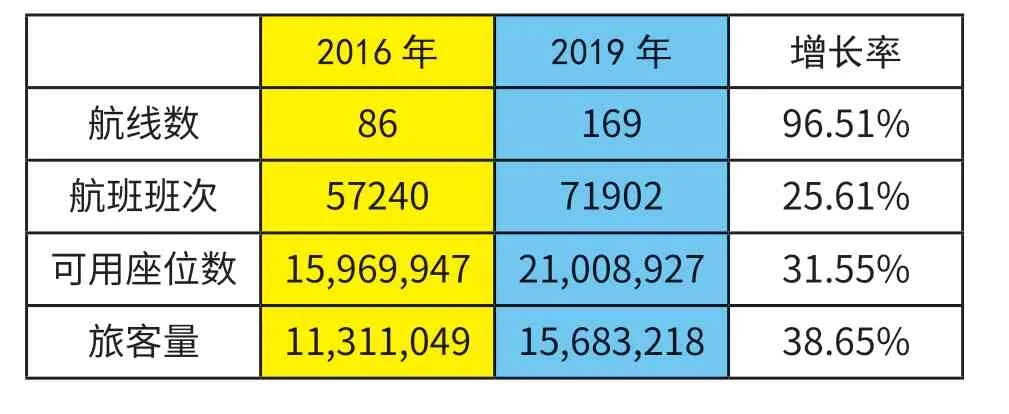

“十三五”期间,中国政府与欧洲一些主要航空国家不断达成新的航权协议,双方开放更多的航线及提高航班频次,中欧民航客运市场发展迅猛。到2019年末,中欧间开通航线169条,增加了近1倍,年复合平均增长率24%,双向航班班次近7.2万班,比2016年增加4成(见表1)。提供可用座位数2100多万个,比2016年增加超500万个,增长31.77%,年复合平均增长率近8%。4年间,旅客运输量增加了38.65%,双向达到1560万人次,中欧市场进入空前扩张的阶段。

表1:2016~2019中欧民航客运整体市场对比

从IATA AirportIS平台的航班计划数据来看,到2019年末,已有13家中国境内航空公司(以下简称“境内航司”)和26家境外航空公司在中欧市场上参与竞合,在31个中国境内机场和46个欧洲机场之间提供航空服务,为促进中欧之间经济文化交流做出了卓越的贡献。13家境内航司中,国、东、南、海四大航充当着主力角色,尤其是国航,在2019年度提供了近8000班的班次飞往欧洲,比东航和南航两家合起来还要多。从出发城市看,主力航司们飞往欧洲的运力大多投放在了他们最主要的基地枢纽上。 目前在众多城市中,只有北、上、广、深这4个一线城市,以及成都、西安、武汉有平均每周超过10班的班次。

航班频次能否达到每天1班是衡量航司远程国际竞争力的重要指标。我们从表2可以看出,在2019年境内始发至欧洲的主要航线中,只有在上海—巴黎、北京—伦敦、上海—法兰克福、北京—巴黎、北京—法兰克福、北京—慕尼黑这几条航线上,境内航司的日平均班次超过了1班。在北京—伦敦、北京—法兰克福2条航线上,国航的日航班频次远高于国外竞争对手。俄罗斯航空的日航班频次在莫斯科到北京和上海的航线上也远高于我国航司。

表2:2019年境内始发至欧洲主要OD日均航班频次

境内航司与境外航司在中欧航线上市场总体占比情况

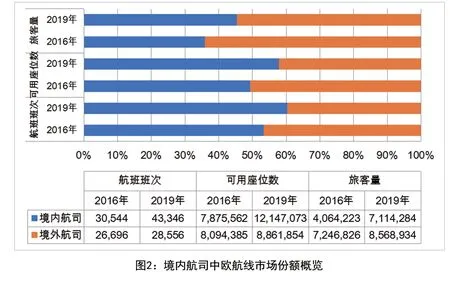

从图2我们可以看出,到2019年末,整个中欧民航市场,境内航司在整体运力上已经占据了一定的市场优势。从提供的航班班次和可利用座位上看,2019年,境内航司所占比例均达到6成左右,从承运的旅客量上看,2016年境内航司承运了中欧民航市场35.93%的旅客,2019年境内航司承运了45.36%的旅客,仍然还没有超过市场旅客总量的一半。结合前述可利用座位的市场占比情况可以看出,在整个中欧航线市场,境内航司的客座率逊于境外航司,这也从侧面说明我国境内航司还处于市场拓展的阶段。

直飞旅客与中转旅客占比情况

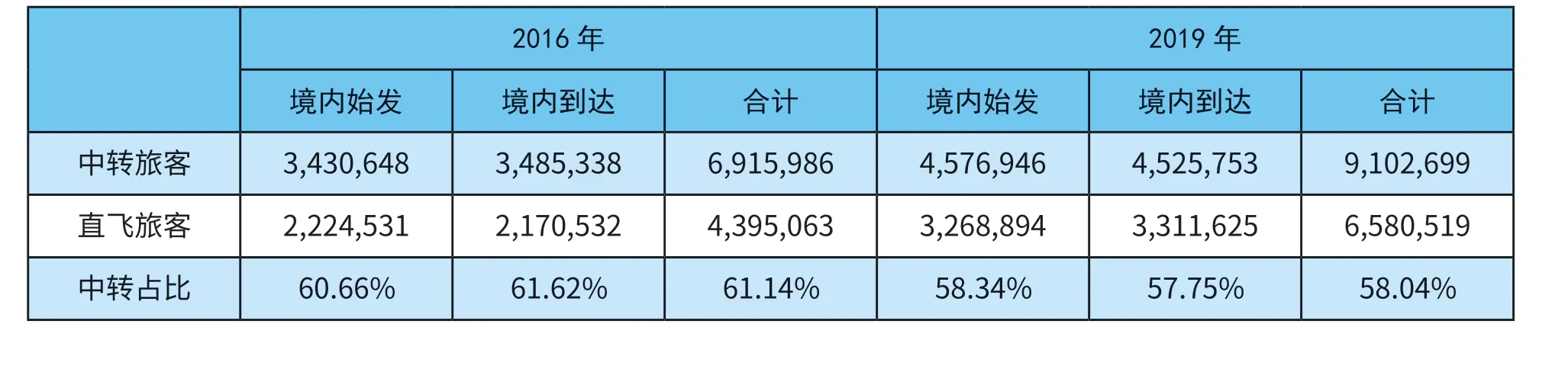

表3中的数据显示,2016年,中欧民航市场上,中转旅客占比达61.14%。到2019年,中转旅客量占比略有下降,但仍占近6成左右。说明中欧市场上,中转仍然是旅客往返中欧的主要方式,枢纽仍然起到主导作用。

表3:中欧市场直飞旅客与中转旅客占比情况

表4:中欧客运市场旅客中转量TOP12枢纽

中欧客运市场旅客中转量TOP枢纽

我们以2016年度和2019年度境内始发OD(起、终点间的交通量)数据进行对比分析,发现从我国境内始发前往欧洲的中转旅客,大都是选择表4中的12个枢纽机场进行中转,而且这个列表中的枢纽名单集合没有变化,这说明从大的中转市场竞争格局来看,头部市场已基本稳定,这些枢纽机场借着良好的通达性以及大量的航班衔接组合、不断提升的中转运营效率,为旅客提供越来越丰富和便利的出行选择,已经成为众多中转旅客出行的首选考虑。

另一方面,从这12个枢纽机场的中转旅客量排名变化看,它们内部之间竞争激烈。来自东欧地区的莫斯科(SVO)、赫尔辛基(HEL)强势崛起,尤其是莫斯科机场,在短短几年时间,已跃居成为中国到欧洲的第一大入境门户。传统老牌西欧枢纽法兰克福、阿姆斯特丹、巴黎依旧处于前5行列。位于中东地区的迪拜、多哈和伊斯坦布尔,除了多哈略微上升一位外,排名整体上下滑,中转旅客量增幅也不大。北京首都和上海浦东这几年的国际枢纽建设成果显著,国际中转旅客量大幅增加,尤其是北京首都机场,从中国境内始发前往欧洲的中转旅客量几乎增加了近50%。

异军突起的莫斯科机场在2016年往来中国境内的机场仅为10个,单方向上提供107万个可用座位,而到2019年,莫斯科往来中国境内的机场已上升到25个,单方向上提供超过150万个可用座位,增长迅猛。

表5:2019年我国境内始发前往欧洲中转旅客量TOP10 OD

中欧客运市场旅客中转量TOP10 OD

我们再细分到具体的OD上看,2019年度,我国始发前往欧洲市场,中转旅客量排名前10的OD如表5所示。

在中转旅客量TOP10的OD中,特别引人瞩目的是温州市场。从温州始发的OD占了5条,而且都是前往意大利、法国,这或许跟我国温州地区发达的外贸业务有着一定关系。

中欧客运市场旅客量TOP10 OD

从中转旅客加上直达旅客整体上看,2019年度,从我国境内始发前往欧洲的所有OD中,旅客量排名前10的OD如表6所示。

从表6可以看出,与中欧航线总体市场上中转旅客占多数的情况不同,从我国境内前往欧洲旅客量排名前10的OD中,主要还是以乘坐直飞航班为主,尤其从北、上、广这些中国一线城市前往莫斯科(SVO)的OD上,基本上就是直飞航班的天下了。

2020年上半场中欧客运市场情况

2020年,新冠疫情全球范围内爆发,国际航班市场受到了相当严重的影响。但从IATA AirportIS平台上的数据看,2020年前5个月,从中国前往欧洲的旅客量仍然达到近88万人次,月均17.5万人次。

在2020年3月下旬,为防控疫情需要,国家出台相关规定,自北京时间3月23日零时开始,所有目的地为北京的国际始发客运航班均须从天津、石家庄、太原、呼和浩特、上海浦东等12个指定的第一入境点入境,3月26日,民航局开始发布执行五个一政策。但我们从AirportIS平台4~5两个月的数据看,在中欧市场上,仍旧有25条直飞航线,从欧洲的25个机场始发,直飞到我国25个目的地,两个月单向运送直飞旅客近7万人次。

而且,从法国巴黎、英国伦敦、荷兰阿姆斯特丹、俄罗斯莫斯科、德国法兰克福、法国南特、芬兰赫尔辛基、丹麦哥本哈根、瑞典斯德哥尔摩、希腊雅典这10个始发城市这2个月前往我国境内的直飞旅客都超过1000人次,尤其是巴黎和伦敦,直飞旅客量分别达到了2.8万人次和1.3万人次。

从这些数据可以看出,在疫情如此肆虐的情况下,这些航线一直保持航班运营,且旅客量有着一定规模,其背后是真正的市场供需关系在驱动。

从以上的分析我们可以得出以下几个主要结论: 一是中欧民航市场已成为中国规模最大的远程航空运输市场;二是莫斯科机场已经跃居中国到欧洲的第一大境外中转枢纽,它的异军突起值得业内高度关注;三是虽然当前中欧民航市场中转旅客量占比略有下降,但中转仍然是旅客往返中欧的主要方式,枢纽仍然起到主导作用,而北京是我国境内中转旅客前往欧洲的首选。四是境内航司在中欧市场上的运力占比已近六成,但承运的旅客量上仍未超过市场总量的一半,还处于品牌建设爬坡阶段。

当前,民航局发布的新航权分配办法《国际航权资源配置与使用管理办法》 已实施一年多,中国国际航权分配进入了客观打分时代。 虽然新冠疫情对国际民航业务带来巨大冲击,但中欧民航市场未来发展总体趋势向好,潜力巨大,但市场竞争也日趋激烈。随着越多的公司进入,未来中欧航空市场又将会如何演变?国内航企如何更好地从加强合作、拓展市场、升级服务等多方面着手,以保持和增强远程国际航线网络的核心竞争力?值得我们持续关注。