陕西企业研发投入现状及建议

2020-11-16谢铭王晓娜

谢铭 王晓娜

[提要] 近年来,陕西省大力支持以企业为主体的“产学研用”联合协同创新活动,通过制定政策、营造环境,引导企业加大科技投入,成为技术创新决策、投入、组织和成果转化的主体。但是,陕西科技型企业还存在“少、小、弱、慢、低”问题,企业研发投入强度还低于全国平均水平。为此,本文提出对策建议。

关键词:研发投入;企业研发经费;科技金融

基金项目:陕西省科技计划:“科技统计调查、企业R&D统计调研及分析专项”(项目编号:2020KZX-04)

中图分类号:F222.1 文献标识码:A

收录日期:2020年8月11日

技术创新是提升企业创新能力、优化产业结构,实现经济高质量发展的重要抓手。党的十八大以来,以习近平同志为核心的党中央全面实施创新驱动发展战略,陕西各地坚持科学发展,科学技术和科技体制得到了全面改革与提升。然而,科技与经济结合不紧密、企业发展后劲不足、高端人才流失等问题却一直未能得到有效解决,企业的创新主体作用还未能完全激发,技术创新的决胜动力还未能完全释放。只有充分发挥企业创新决策主体、研发投入主体、科研组织主体以及成果应用主体作用,才能够促进创新链、产业链、市场需求有机衔接,培育新动能、激发新活力,加速科技成果转化,推動科技和经济紧密结合。

一、企业研发经费投入现状及问题

企业研发(R&D)经费投入主要由政府投入、企业自主投入和社会资本投入三部分组成。总体来说,陕西的研发投入经费投入呈增长态势;科技型企业发展势头良好,企业规模日益壮大,逐渐成为陕西发展高新技术产业和培育战略性新兴产业的有生力量和重要载体。但对标先进省份,陕西仍存在研发经费投入总量偏低、财政科技支出较低、企业研发动力不足、金融市场不活跃等问题,在一定程度上制约了陕西工业企业自主创新能力的提升。

(一)全省R&D经费投入持续增长,但总量偏低,财政科技支出较低。2018年,全省R&D经费投入532.42亿元,同比增加71.48亿元,增长了15.51%。2014年以来,陕西省R&D经费增速一直维持着较低水平,且低于全国平均水平。2018年增幅较大,同比提高了5.65个百分点。(图1)

2018年,陕西R&D经费投入总量在全国排名第13位,与上年一致,占全国总量的2.71%,比上年提高0.09个百分点。但与全国其他地区比较看,陕西R&D投入水平仍然偏低。当年,广东、江苏R&D经费超过2,000亿元,北京、山东、浙江、上海也超过1,000亿元。相比之下,陕西研发投入与经济强省差距还很大。

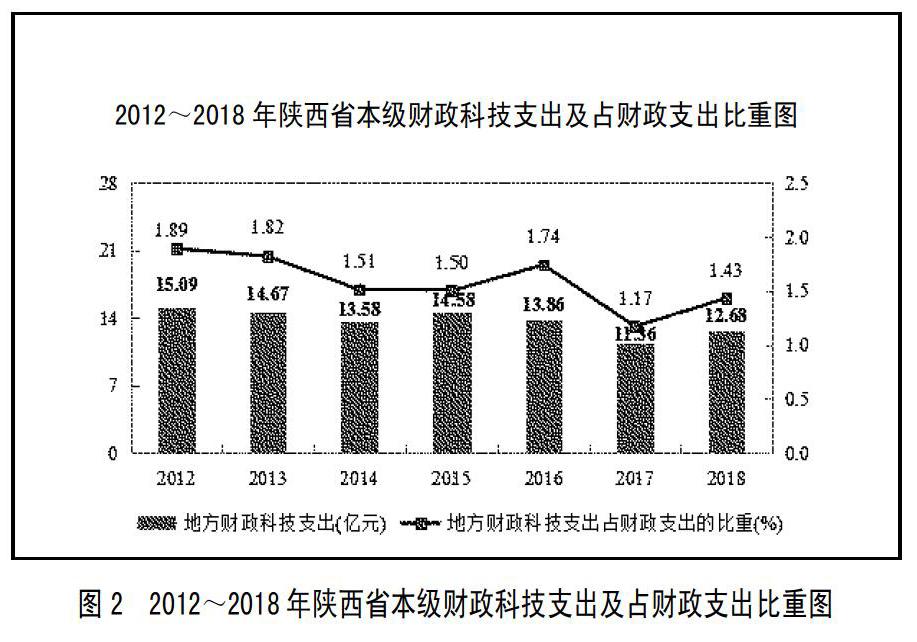

2018年,全省财政科技支出87.22亿元,占财政支出1.64%,低于2.76%的全国平均水平,连续三年全国排名下降。省本级财政科技支出12.68亿元,全国排名23位,占财政科技支出的比重为1.43%,全国排名26位,低于3.81%的全国平均水平,然而北京市级财政科技支出338.93亿元,上海256.51亿元;同为创新型省份的安徽省级财政科技支出40.12亿元、广东39.82亿元、山东35.19亿元、江苏29.05亿元、浙江28.42亿元、湖北24.26亿元、四川19.22亿元;中西部的广西33亿元、重庆29.59亿元、河南22.34亿元。相比之下,陕西省财政科技支出增长缓慢,呈负增长趋势,增速为-3.42%。(表1、图2)

(二)企业逐渐成为创新主体,但研发经费投入偏低,研发动力不足。2018年,陕西拥有规上工业企业6,656家,其中高新技术企业1,200余家,数量比上年增长42.06%,高新技术企业逐渐成为培育战略性新兴产业的有生力量和重要载体,但高新技术企业数量占比不足20%,建立研发机构的仅有372家,占比5.59%;开展研发活动有1,096家,占比16.47%;新产品销售收入占主营业务收入比重为8.8%,全国排名在18位,不足全国平均水平的一半。

当年,陕西企业自筹和社会投入的R&D经费265.56亿元,在全国排第18位,与发达地区相比差距较大,占全省R&D经费投入比重为49.72%。全省规上工业企业R&D经费投入216.56亿元,其中企业资金175.96亿元,政府支持38.06亿元。规上工业企业研发经费投入强度为0.94%,全国平均水平为1.27%,企业整体研发动力不足、创新绩效欠佳。(表2)

(三)风险投资格局初步形成,但规模较小,能力不足,融资渠道不畅。陕西共有私募股权与创业投资基金管理机构164家(全国14,683家),管理基金264只。大于100亿元的机构仅有3家;10亿~100亿元的机构有8家;1亿~10亿元的机构有49家,基金数量较少,规模效应不明显。科技型中小企业和高新技术企业大都处于成长加速期,资金需求量大,但基金投资意愿低,企业通过各类金融机构很难获得所需融资,融资难、融资贵的现状没有根本改变。

同时,企业调动社会化科技服务机构的举措不多、力度不够,没有充分利用现有的科技金融、技术交易等专业化服务平台,对综合利用科技金融政策以及投贷联动、知识产权质押贷款等金融产品的手段不足、能力有限,对构建现代企业体系的理解不够深入。

二、对策建议

(一)加大财政科技投入,引导更多企业加大研发投入。增加对企业的财政科技投入,重点支持社会经济效益明显的新技术、新产品的开发,并兼顾区域间的平衡发展。在投入的方式上,进一步探索政府与企业就技术难题共同招标、共同建立研发机构、共同培养技术人才等。大力发展风险(创业)投资,吸引社会资金参与企业的研发投入,设立中小企业专项投资基金,为中小企业的新产品开发、新技术应用提供贷款贴息和担保,降低和分散中小企业研发投入风险。

(二)加快科技企业培育,强化科技企业市场主体地位。一是推行企业所得税优惠备案管理,落实高新技术企业所得税减免、企业研发费用税前加计扣除、固定资产加速折旧、创业投资企业投资抵扣和技术转让税收减免等激励创新的税收政策。二是加大对科技型中小企业研发投入奖补力度,通过落实研发费用加计扣除政策,对符合条件的科技型中小企业,按照减免的所得税额度进行奖补,进一步推进科技型企业研发经费的投入。三是根据不同企业特点,优化省属国有企业创新发展考核与激励制度,有区别地将研发投入、科技成果产出和转化等指标纳入企业年度经营考核和负责人考核责任中。四是政府要简政放權、还政于民,构建完善市场经济制度体系并创造良好的企业经营环境,发挥市场机制决定性作用,不断激发企业创新活力。

(三)完善科技金融工具,提高政府引导资金使用效率。一是强化省科技成果转化引导基金示范引领作用。加大科技成果转化引导基金的规模,发挥基金在“投早投小”方面的价值投资功能,拓宽科技型中小企业的股权融资渠道。二是充分利用科技金融工具,扩大“投贷联动”业务规模,将股权融资与债权融资相结合的方式,持续对具有核心技术的科技型企业进行支持。三是建立健全财政资金与社会资本投向机制。确立基础研究以政府投入为主、应用研究以政府引导为主、试验发展以企业投入为主的机制。四是政府的相关创新政策的制定要以市场机制为基准,以市场融资为主,重点发挥政府在引导外部闲散资金优化配置中的重要作用,聚集社会优质资源以形成诱发效应,推动企业转型升级。

主要参考文献:

[1]夏磊,杜传印,熊娅维,等.烟草商业企业科技创新管理探索与实践[J].企业管理,2018(35).

[2]曹旭东.加强新疆消防科技创新体系建设初探[A].2014中国消防协会科学技术年会论文集[C].2014.

[3]郑岁华.佛山有望新增5家省级企业重点实验室[N].南方日报,2018.11.26.

[4]石振河.制度创新视域下会计推动供给侧结构性改革的路径探析[J].山东广播电视大学学报,2017(4).

[5]江飞涛,李晓萍.当前中国产业政策转型的基本逻辑[J].南京大学学报(哲学·人文科学·社会科学),2015.52(3).

[6]陈文俊,李涵,刘执圭,等.湖南省R&D投入产出效率研究[J].经济数字,2015(4).

[7]袁家军.打好高质量发展组合拳提高浙江经济竞争力[J].政策瞭望,2019(1).

[8]曹旭平.常熟推进创新型县市建设的问题及思考[J].江南论坛,2019(10).

[9]赵明,王嘉.陕西省科学技术奖励大会召开[N].三秦都市报,2020.7.18.