意欲何为?字节跳动拿下支付牌照

2020-11-16邓斌

邓斌

传闻3年终落地,字节跳动并购合作方

在讨论字节跳动拿下支付牌照这件事之前,我们首先介绍一下目前国内支付市场的现状。虽然国内支付市场很大,但现实却是非常残酷的。在支付宝、财付通两大巨头的双向夹击之下,其他对手的生存空间越来越小。此外,由于第三方支付市场卷款跑路、设资金池等乱象不断,2015年之后,央行果断出手整顿,连续出台了“断直连、备付金集中交付”等一系列整改政策。同时加大严厉打击各种违规行为的力度,不但暂停发放新牌照,还撤销一些严重违章和无日常业务的公司牌照。整改政策改善了市场环境,更好地保护了用户权益,但对于某些拥有支付牌照的中小公司的经营却有很大影响。很多中小公司最值钱的资产是那张支付牌照,既然经营不利,把它卖个好价钱成了股东的自然之选。而一些没来得及成功申请的互联网公司,出于业务需要或战略层面的考虑,动起了收购牌照的想法,字节跳动自然也在其列。

反观被收购的合众易宝,它成立于2012年,于2014年7月获得互联网支付牌照,而央行自2015年3月后就暂停了第三方支付牌照发放,是搭上末班车的幸运儿之一。而它获得的只是互联网支付牌照,无法进入银行卡收单等竞争程度低的市场,面临压力更大。虽然这次字节跳动获持第三方支付牌照有些突然,但其实字节跳动和合众易宝早有渊源。早在2017年底,坊间就传出了字节跳动有意收购合众易宝的传闻。在遭到字节跳动否认后,传闻便没了下文,但双方的合作却越来越广泛和紧密。今日头条、今日头条极速版、西瓜视频、火山小视频和皮皮虾等头条系APP上的支付服务,就是由合众易宝提供的。

作为合作方,字节跳动和合众易宝走在一起并不意外,毕竟合作越久相互了解越深。面对字节跳动的收购要约,合众易宝的选择不多,因为其业务对字节跳动的依赖程度很高,而市面上可供收购的牌照还有上百家。最终,双方由业务合作走向了并购,字节跳动拿下心仪的支付牌照资源,而合众易宝投资人获得较好的回报。

为何互联网巨头热衷买支付牌照?

阿里和腾讯是最早拿到支付牌照的国内互联网企业,他们旗下的支付宝和财付通成为了2011年央行首批牌照商。随后的是百度、网易、新浪和京东,前三家也是通过申请获得,而等不及的京东索性直接花钱买下了网银在线,应该是首家收购牌照的互联网公司。2016年后,又有小米、唯品会、美团、滴滴和国美等多家公司,以收购方式“曲线救国”获得牌照。当时亿欧网的统计显示,国内互联网企业前20强中,一半以上已经拥有了支付牌照,剩下的大多也正在申请或打算收购。

资源稀缺而需求旺盛,导致牌照行情一度水涨船高,收购金额动辄数亿。2017年6月,国美宣布收购银盈通支付有限公司,斥资7.2亿元。2016年9月,美团收购钱袋宝,市场小道消息称,本次收购价在8亿至13亿人民币之间。如果牌照齐全、当时还有一定的市场份额的话,交易甚至可以达到数十亿元。比如,2016年,拥有“3+1”张全国性支付牌照、当时市场份额1.47%排名第四的联动优势,就卖出30.39亿元的好价钱,被上市公司海联金汇收入囊中,堪称是支付行业“史上最贵”收购。

如今,随着字节跳动的官宣,前10大公司都獲得了支付牌照。换言之,支付牌照成为了互联网大公司的标准配置之一。为何互联网巨头如此热衷于支付牌照呢?最早期的一批,多以抢占坑位为主。互联网支付的曙光在前,商机无限,如果能吃下一部分市场份额,意味巨大的“钱”景。可以说,早期入局的企业或多或少都有类似的商业野心。另一类公司的初心相对简单,是出于自有业务的需要。旗下平台业务交易金额庞大,使用其他公司的通道,每年手续费就是一笔天价支出。而如果自己有支付牌照,这笔支出就能省下来,而且是早有就早节约成本。最具代表性的就是京东,当时明明可以低成本申请,但它等不及直接收购到位。

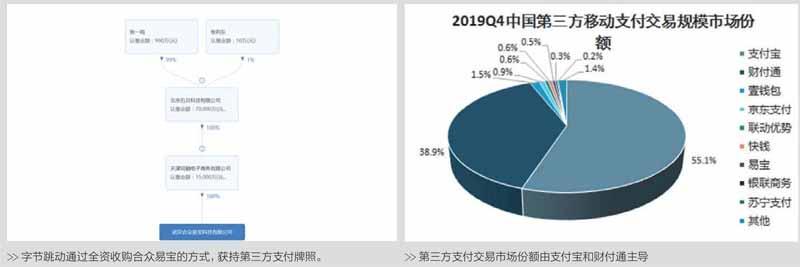

如果说早期市场未定,大多数公司都想抢占山头。现在市场基本已成定局,支付宝和财付通的地位难以撼动,2019年两家在中国第三方移动支付市场的份额共计达到93.8%。留给其他厂商的市场空间越来越小,连国家队的银联商务都铩羽而归,惨遭边缘化。那么为什么互联网公司还要争相入局?虽然打破双巨头垄断很难,但拥有支付牌照仍然可获得诸多好处:一方面,交易大数据不易外泄被其他公司掌握,信息安全更高,有利于强化竞争策略管理,京东、美团等停止接入支付宝,就体现了类似的防范意识。另一方面,可以利用自己的用户优势,拓展利润相对丰厚的互联网金融业务,360、小米等就是典型的例子。于是,互联网巨头收购支付牌照就成为了一道独特的风景。

赋能抖音电商或许不是真正目的

相比其他公司,字节跳动在互联网巨头中无疑是入局最晚的。天时已然不再,字节跳动此举的意图到底何在?或许很多人看到字节跳动获得支付牌照的第一反应是,认为其出于发展抖音电商的考虑,这一点是毫无疑问的。自从去年直播带货大火之后,抖音电商的规模迅速扩大。光大证券报告数据显示,去年抖音直播电商GMV达400亿,今年抖音特意成立了电商的一级部门,出台了一系列强化电商业务的动作。据悉,抖音已将今年电商GMV的目标定为2000亿元,是去年的5倍。电商业务做大了后往往都会走向自有支付,目的在于以降低交易成本和保障大数据安全,如今前几名的电商平台都有自己的支付牌照,字节跳动收购一个支付牌照也属于情理之中。

但诸多事实也表明,接入自有支付工具未必能帮助电商成长。比如巨资收购银盈通的国美,之后并没有摆脱下滑态势。同样的还有唯品会,近年来虽然保持着赢利,但市场份额不升反降。反观之前没有支付工具依托微信支付,拼多多一样实现了野蛮成长。强行推动自有支付工具,可能还会适得其反。前段时间,美团APP关闭了支付宝通道,希望用户转向其自有的美团支付。结果遭到大量用户的强烈抵制,最后不得不悄悄恢复。在第三方支付非常成熟的条件下,启用自有支付方式不会对电商业务起到促进作用。因此我们可以看到拥有一张支付牌照对抖音电商降低成本有一定帮助,但提升业务的作用其实非常有限。

还有人则认为,字节跳动拿下支付牌照,意在和阿里、腾讯三分天下。拥有抖音和今日头条的字节跳动确实非常强大,具有挑战阿里和腾讯的潜力。但第三方支付市场的情况比较特殊:首先,场景在竞争中起到决定作用,阿里和腾讯在这方面优势明显,涉及线上线下各行各业,而字节跳动弱得太多;其次是用户习惯非常难以改变,支付宝和微信支付的高粘性筑起先发优势,让后来者无计可施。何况字节跳动目前的交易场景并无优势,除了抖音电商有一定的规模和潜力外,其他方面都表现一般。利用用户基数优势从互联网金融上分一杯羹,是完全可能的。但说要和支付宝、财付通三分天下就过于夸张,至少在现在的条件看来非常牵强。

巨头的野望:重在生态和开发用户价值

其实要搞明白字节跳动的真实意图,我们不妨来看看在此之前几件相关的传闻。今年6月,有消息称它在申请新加坡数字银行牌照,7月又传闻它拿下了深圳市中融小额贷款股份有限公司的网络小贷业务牌照。这几件事情结合在起来,不难看出字节跳动正在有序地发力互联网金融业务。

如同拼多多早前侧重用户增长而现在开始追求用户贡献值一样,字节跳动也面临着类似的现实问题。无论是较早推出的今日头条,还是近年大火的抖音,字节跳动在国内市场的高速增长期基本结束。要想实现营收增长,光靠广告收入显然不够,必须深挖用户长期价值。通过支付环节,打通全产品和全场景,提升用户粘性和贡献价值,是阿里、腾讯、京东等巨头验证过的策略。阿里孵化了2000亿美元的蚂蚁集团,腾讯的财付通已是上千亿美元价值的隐形巨头,连京东也用7年时间哺育出了2000亿元市值的京东数科。字节跳动自然也想依托自己的用户优势,复制前辈们的成功。因此,这些才是字节跳动拿下支付牌照的策略意图:第一,补上生态构建的重要一环;第二,发力互联网金融;第三,深挖用户长期价值。至于扶助抖音电商业务,只是相关策略的副产品而已。

整体而言,字节跳动拿到支付牌照一事,短期不必高估、长期也不可低估。支付牌照只是一块敲门砖,未来一切都需要用产品和服务说话。