城乡居民收入水平对养老储备的影响研究

2020-11-13孙瑞婷熊学萍

孙瑞婷,熊学萍,张 栋

(1.华中农业大学 经济管理学院,湖北 武汉 430070;2.清华大学 社会科学学院,北京 100084)

我国自2000年步入老龄社会以来(1)http://www.gov.cn/xinwen/2019-08/22/content_5423308.htm.,人口老龄化程度逐年加深。65岁及以上老年人口占比从2000年的6.96%快速上升至2019年底的12.6%,根据联合国的预测,到2060年这一比例将上升到30%左右(2)World Population Prospects:The 2017 Revision,custom data acquired via website. http://esa.un.org/unpd/wpp/.,并将长期处于老龄化高原时期[1]。2000—2050年,全球人口老龄化水平将上升12%,而同期我国人口老龄化水平将上升24%,预计到2050年我国老年人口将达到4.8亿,届时约占亚洲老年人口的2/5(3)https://news.china.com/domesticgd/10000159/20171206/31772910.html.。我国的人口老龄化形势极其严峻,这对社会养老保障提出了更多、更大的挑战。

养老保障水平较高国家的实践表明,通过引导居民提前将结余资金投入养老储备来提高老年收入保障是应对养老压力的重要选择。养老储备作为一种特定的投资活动,其影响因素主要包括了投资对象的特点(如风险和收益等)、投资者本身的特点(如人口统计学特征等)以及政策或制度层面。根据投资学理论,收入作为居民支付能力的代表,对养老储备起着关键性作用。生命周期假说认为,理性的消费者会根据自己一生的收入来安排自己的消费,并希望各个时期的消费能够平稳,使总消费等于总收入,他们在有劳动能力时,将自己的一部分收入用于储蓄,作为老年时期的养老经济来源[2]。绝对收入假说进一步指出,决定储蓄的基本力量是收入,且收入的边际储蓄倾向是递增的[3]。因此,本文从收入角度出发,探讨收入水平对养老储备的影响。

一、文献综述

1.我国养老储备现状

众多研究表明,我国居民普遍对养老规划缺乏自主筹划意识和行动[4],导致我国居民养老储备不足,即使是独生子女父母,养老准备水平也整体偏低[5]。2018年《国人养老准备报告》显示,约30%已退休受访者认为目前养老生活和先前预期完全不符,仅13%的受访者认为自己的财务准备很充足或比较充足[6]。丁志宏等通过对北京市某街道的40~59周岁的问卷调查,发现有59.1%的中年人选择会为养老存一笔钱[7]。张文娟等的研究显示仅有19.78%的老年人做过养老规划,近8成老年人尚无明确的养老规划;在进行养老规划的老年人中,超过半数的老年人选择现金储蓄的方式;与农村老年人相比,城市的老年人更有可能提前做出养老规划,这种城乡差异普遍存在于我国的东、中、西部地区[8]。Chen等基于我国的调查发现,59%的受访者认为自己没有储蓄,或无法为退休储蓄足够的资金,且农村人口在经济上为养老做准备的比例仅为城镇的一半[9]。

2.收入对城乡居民储蓄行为影响的差异

陶长琪等发现转轨时期我国农村居民的预防储蓄动机与城镇居民相比,两者呈交替变化的趋势,但农村居民的预防储蓄动机要明显高于城镇[10]。城镇居民收入水平相对较高,收入的储蓄率也较高[11],刘士杰等利用我国2002—2006年数据,对城乡居民的储蓄方程进行了比较研究发现,城镇居民的绝对收入边际储蓄倾向大于农村居民[12]。黄怡等指出收入水平高低影响居民选择理财产品数量及组合的情况,城镇居民收入较高,经济实力和风险承担能力都较强,选择理财产品范围更广,种类更多[13]。肖雪等发现收入会影响农村居民是否会选择除银行外的其他理财方式,而对城镇居民则并未产生影响[14]。Pan利用1999年和2002年中国家庭收入项目数据,发现近年来农村和城市家庭的储蓄率都在上升,农村储蓄率的提高主要源于收入的提高,而城市储蓄率的提高则只有小部分被收入所解释[15]。

3.收入对养老储备的影响

收入水平对养老储备的正向影响得到了众多学者的证实。Yao等、Feng、Kaur等分别对美国、澳大利亚、马来西亚的调查发现,居民的工资或经济与财务状况是影响其参与自愿退休储蓄的重要指标[16-18],高收入者更倾向于制定养老储蓄计划[19]。Tamborini等认为美国居民的养老储备行为差异主要来源于民族/种族的差异,但这种差异的本质是社会经济地位如收入的不同[20]。学者们主要使用家庭收入和个人收入两类指标测量收入对养老储备的影响。其中,家庭收入主要从家庭年总收入、家庭月收入和家庭年人均收入几个方面进行衡量。陈其芳发现家庭年收入对养老保险参保意愿都有显著的促进作用[21],相对于家庭年收入低于25 000美元的个人,高收入群体参与养老储蓄计划的可能性要高11%~14%[22];Hong等基于韩国“2015年全国家庭调查”数据,发现家庭月收入水平是影响中年人养老财务准备的重要因素,但分样本则发现其只对男性的养老准备有作用,对女性则并没有[23];张朝华、常芳等分别发现家庭人均年收入对养老保险的参保意愿和缴费额度有显著的促进作用[24-25]。个人收入对养老储备的影响主要从个人年收入和个人月收入两个方面进行衡量。个人年收入是商业养老保险参与行为的重要因素,收入越高参保可能性越高[26],而年收入较低群体的补充养老储蓄计划,供款率则非常低[27];石人炳等基于流动人口调查数据发现,个人月收入低于1 500元的居民城镇养老保险参保概率仅为收入在1 501~3 500元之间的0.514倍,而月收人高于3 500元的居民参保概率则提高到1.106倍[28]。但也有研究发现收入水平与养老储备并没有显著的关系,如邹小芃等的研究显示,家庭收入虽会促进居民参加商业养老保险,但并不显著[29];宋涛等发现上年家庭人均年收入对商业养老保险购买意愿没有显著影响,因为商业养老保险作为一个长期投资品,居民会根据“家底”的殷实程度做出购买决策,而不会因为一时的收入水平影响其购买意愿[30]。此外,穆怀中等则发现新型农村养老保险对中低收入群体更具有吸引力[31]。

由以上文献可知,收入水平对养老储备行为的影响受到了众多学者的关注,但并未得出一致的结论;关注的焦点大多限于养老储备的某一方面,如养老保险、养老储蓄等,鲜有文献涉及居民的所有养老储备;囿于数据的限制,已有文献大多单独以城镇或农村居民为研究对象,缺乏对城乡居民养老储备行为的比较。此外,一些研究在处理收入变量时较为粗糙,单独以连续变量或顺序变量来验证收入对养老储备的简单线性关系,如Feng[17]、常芳等[25]、Clark等[27]、邹小芃等[29],使得研究结果存在一定偏误。基于此,本文利用中国养老金融50人论坛对我国内地31省(自治区、直辖市)的调查数据,探究收入水平对养老储备行为的影响,并在以下几个方面做进一步补充:第一,将养老储备的范围从单一的养老保险或养老储蓄拓展到除房产等固定资产外的所有养老资产,全面分析我国城乡居民的养老储备情况;第二,将收入设置为虚拟变量,建立收入和养老储备的计量模型,详细地捕捉收入对居民养老储备的非线性影响;最后,分城乡和区域进行分样本回归,对收入与养老储备的关系进行比较分析。

二、数据来源、变量选取与描述统计

1.数据来源和分布

中国养老金融调查(CAFF50 survey)是中国家庭金融调查与研究中心2017年在全国性抽样调查的经验基础上,根据各省市人口统计特征,充分考虑性别比、年龄层次、收入水平、地区差异等因素设计抽样方案,由天弘基金和兴业银行通过线上网络平台与线下调研相结合的方式,面向全国内地31个省(自治区、直辖市)定向定量投放并回收问卷。首先,根据各省市城镇人口规模分配各省市的样本量,通过15岁及以上人口的年龄分布和性别比例两个维度,确定每个省市各年龄段人群的目标样本量。其次,利用天弘基金和兴业银行分布全国的客户群,根据各年龄段的目标访问量,定向投放问卷。天弘基金线上侧重调查50岁以下群体,兴业银行则通过线下面访与线上APP侧重调查50岁及以上群体。该调查的目标样本量46 000份,有效回收问卷45 282份,去除关键变量缺失问卷后,有效问卷共有38 051份。调查内容主要包括:养老保险参与情况,包括基本养老保险参与及个人养老保险计划参与意愿;养老金融活动认知,包括养老储备的总体认知、养老储备及养老金融活动的参与情况和意愿[32]。

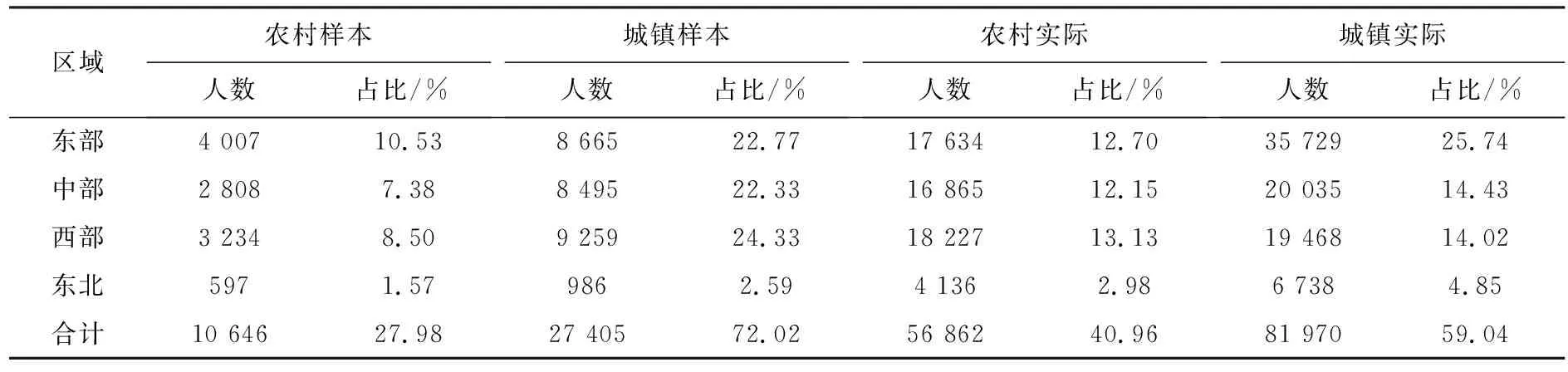

按照国家统计局(2011)的划分方法,本文将我国经济区域划分为东部、中部、西部和东北四个区域。样本的分布情况见表1。

表1 样本与实际人口分布情况

由表1可知,回收样本区域分布与现实相差较大,中部与西部城镇地区样本占比高于实际占比近10%,东北地区样本占比仅为实际的一半左右,农村和城镇总体占比差别也较大。为进一步保证样本数据具有全国代表性,参考已有研究,本文将从经济区域和城乡两个维度,对本次的调查数据进行权重调整。将样本按照经济区域(i)和城乡(j)共分为4×2组,wij为第i,j组调整所需权重,其计算方法为:

(1)

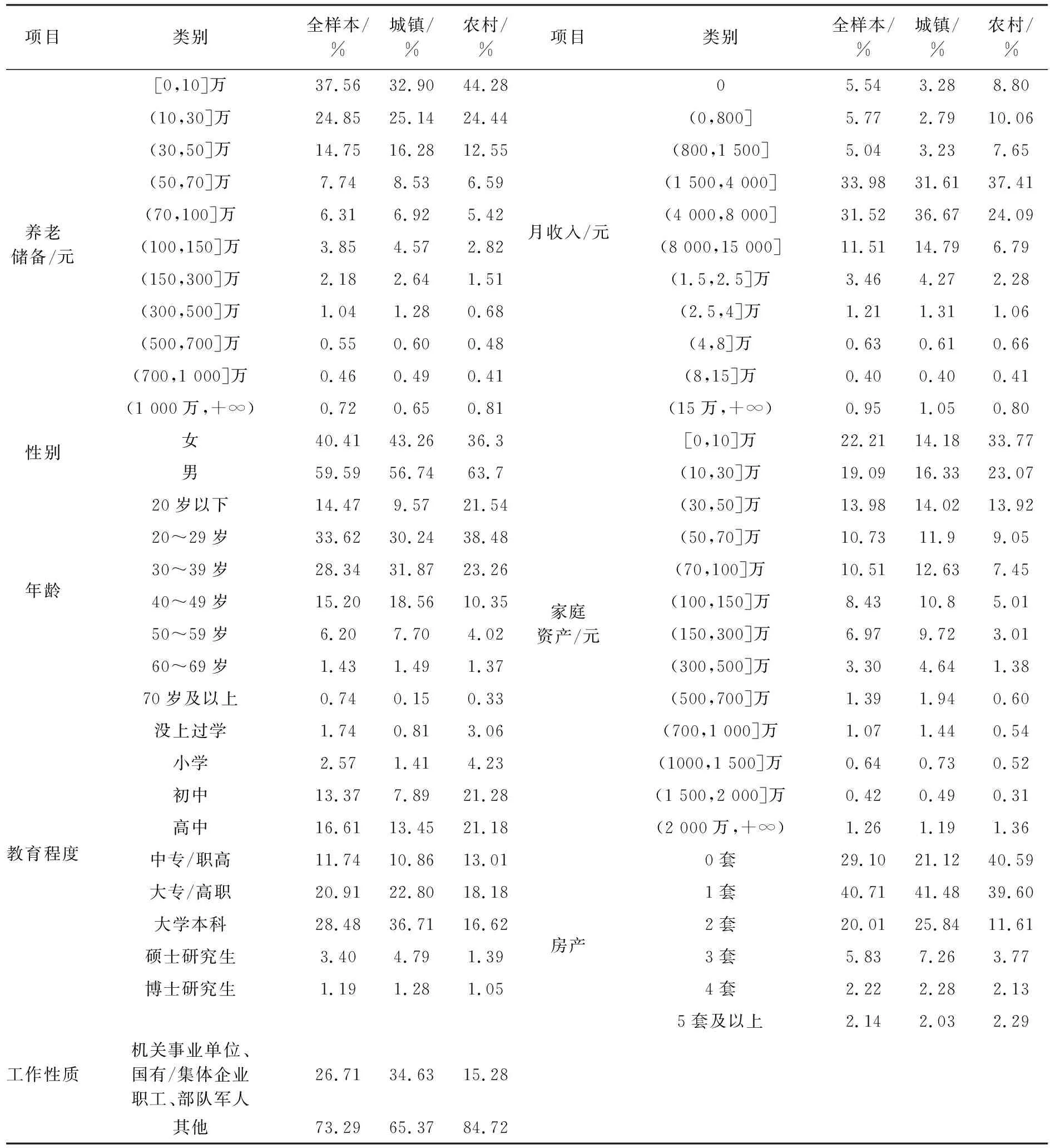

式(1)中,yearbookij为2017年统计年鉴中第i,j组所占比例,sampleij为调查样本中第i,j组占样本的比例。对于每一个样本都有其对应组的权重系数。调整后的样本基本情况见表2。由表2可知,居民的养老储备金额较低,10万元以下的样本最多,占比为37.56%,城镇居民养老储备水平总体要高于农村。从性别来看,男性占比为59.59%,略高于女性;从年龄来看,20~29岁的居民占比最多,为33.62%;从教育程度来看,居民的学历大多为大专与本科,合计近一半;从工作性质来看,73%的居民为非体制内工作;从收入来看,居民的月收入大多在1 500~8 000元之间,其中城镇居民月收入在4 000~8 000元的比例最多,占比为36.67%,而37.71%的农村居民月收入为1 500~4 000元;从家庭资产来看,居民家庭资产30万元以下的样本占比超过40%,100万元以下的比例达76%;从房产来看,房产在2套以内的居民占比近90%。

2017年,全球天然气消费量为3.67万亿立方米,比上年增长3%,高于前10年平均2.3%的增速。北美地区天然气消费量首次出现负增长,但仍占全球天然气消费量的25.7%;中国消费大幅增长,拉动亚太地区消费量强劲增长,达到全球天然气消费量的21%;欧洲、中东、非洲、中亚-俄罗斯地区天然气消费量稳定增长;中南美洲地区天然气消费量持续下降。主要天然气消费国呈“一大、三中、六小”特点:“一大”为美国,天然气消费量超过7000亿立方米;“三中”为俄罗斯、中国、伊朗,各国天然气消费量超过2000亿立方米;“六小”为日本、加拿大、沙特阿拉伯等6国,每个国家的天然气消费量超过700亿立方米。

表2 样本的基本情况

2.变量选取与描述

(1)被解释变量:养老储备。养老储备是指居民为自己储备的退休养老资产,是除了房产等固定资产外的所有资产,能更加准确地反映居民的养老储备情况。本文的养老储备是居民目前所拥有的养老资产储备的实际规模,由于问卷设置的是区间变量,根据问卷设置与居民的选择,定义为顺序变量。

(2)核心解释变量:收入水平。收入水平代表个人进行养老储备的能力。生命周期理论和绝对收入假说认为当前收入是决定储蓄的决定因素。养老储备是一种广义的储蓄,因此收入越高,参与养老储备的可能性更大。为了较为详细地捕捉居民的收入对养老储备的非线性影响,以无收入为参照组,分别设置10个虚拟变量。

(3)控制变量。个人特征和家庭特征对养老储备都会产生影响。个人特征中的性别、年龄、受教育程度得到了众多学者的证实[18,27]。且Gerrans等发现养老储备随着年龄的增加而增加,直到30岁中后期开始呈下降趋势[33]。家庭资产、房产等家庭特征也会影响养老储备[7]。个人工作单位性质也是影响居民养老储备的一大因素,石人炳等发现外资企业参保概率最大,无单位的居民参保可能性最低[28]。有无基本养老保险是居民进行养老储备的一个重要考量因素[34]。此外,阻碍居民投资行为的一大因素是对诈骗行为的担心,因此也将居民是否有过金融受骗经历纳入控制变量中。根据上文分析,本文在控制变量中选取了反映个人和家庭特征的变量,包括性别、年龄、受教育程度、家庭资产和房产、工作单位性质、基本养老保险、金融受骗经历。

各变量定义及描述见表3。

表3 变量的统计描述

三、模型构建

本文的因变量是居民目前拥有的养老资产储备的实际规模,共分为11个档次,依次赋值为1到11,为顺序变量。因此下文均采取有序probit模型进行估计,模型设定如下:

yi=F(βincomei+γiXiεi)

(2)

式(2)中,yi为被解释变量,代表居民养老储备水平,incomei表示居民的收入水平,β表示收入水平的系数,γi表示各个控制变量的系数。Xi则包括一系列反映居民个人、家庭的特征。εi表示误差项,服从标准正态分布。

F(·)为非线性函数,具体形式为:

(3)

四、结果分析

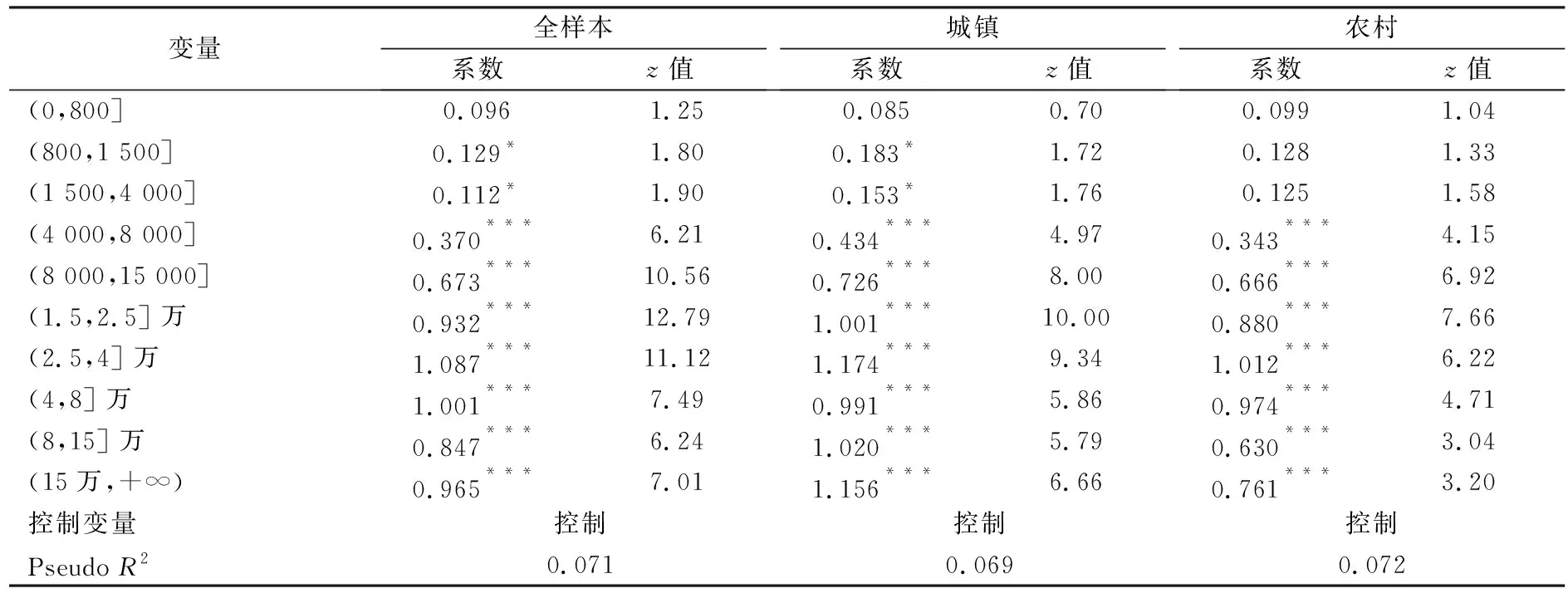

1.总体回归

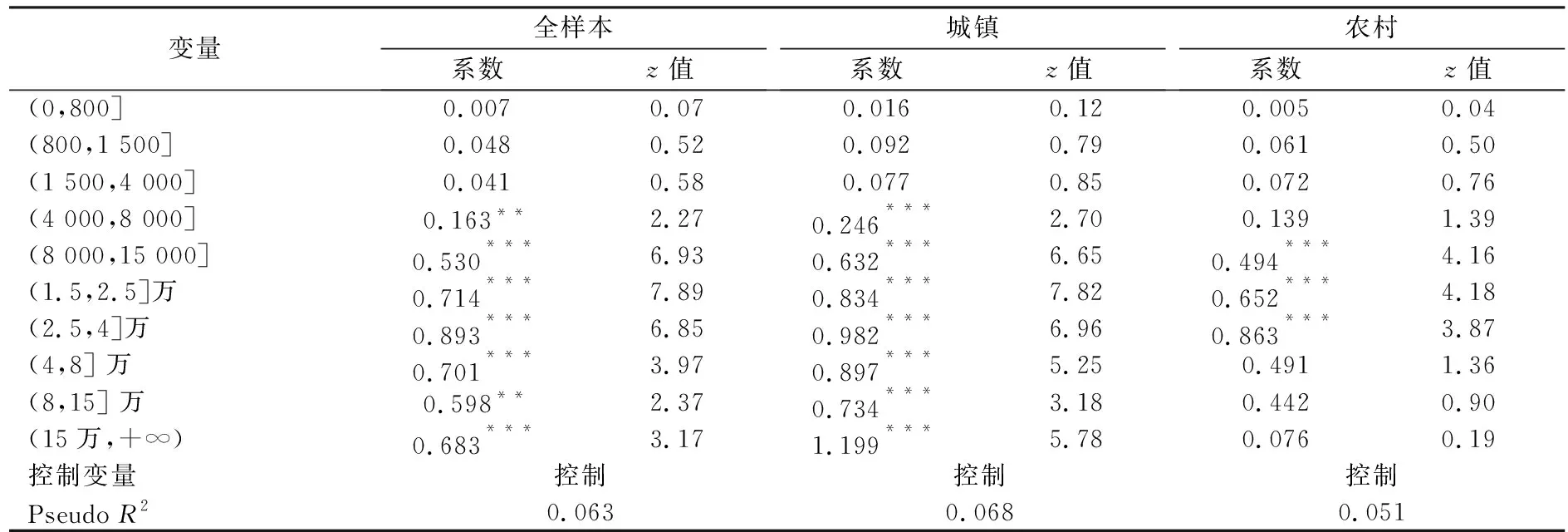

(1)收入对养老储备行为的影响。表4中的全样本模型可以看出,控制了其他变量后,除800元以下收入组外,月收入在801~1 500元、1 500~4 000元的收入组在10%的显著性水平上显著,其余各收入组均在1%的显著性水平上有正向影响。即总体上来说,收入低的居民的养老储备意识较为薄弱,当月收入水平高于800元时,居民才开始进行养老储备。且由各收入组的回归系数可知,系数先增加后减小再增加,总体上呈N型,其中月收入在2.5万~4万元的居民更多地进行了养老储备。而月收入最高的档(15万元以上)虽然养老储备有所提升,但并没有超过月收入为2.5万~4万元的居民,可能是由于其将收入更多地进行了其他风险收益更高的投资行为。

(2)收入对养老储备影响的城乡差异。由表4的第2列和第3列可知,对城镇居民来说,收入高于800元后就会进行养老储备,而对农村居民来说,收入高于1 500元后才会进行养老储备,且对比可知,对每个收入组来说,城镇组的系数都要高于农村组,即城镇居民的养老储备水平更高,这可能是由于农村地区金融发展更为落后,居民的金融素养更低,养老规划意识更为薄弱,“养儿防老”观念较为根深蒂固所致。此外,对城镇居民来说,收入对养老储备行为的影响依然呈N型,且收入为15万元以上的居民养老储备水平最高,而对农村居民来说,收入对养老储备行为的影响总体上呈倒U型,其中收入在2.5万~4万元的居民,养老储备水平更高。

(3)控制变量对养老储备的影响。由表4的第一列可知,年龄、教育程度、家庭资产、房产、工作性质、基本养老保险都对养老储备有显著的影响。其中年龄对养老储备具有非线性的影响,即养老储备水平随着年龄的增加先增加后减小,中年人的养老储备水平最高,可能是因为其经济实力与年轻人相比较强,也更接近于养老生活;而现在家庭小型化,“养儿防老”观念淡化,与老年人相比,中年人的养老储备意识更强。因此,与年轻人和老年人相比,中年人的养老储备最多。家庭资产和房产数量对养老储备有正向影响,因为这两者从另一个方面反映了居民的家庭资产储备,代表了个人养老储备的能力。在机关事业单位、国有企业等较为稳定的单位工作的居民,会更多地进行养老储备,可能是由于其养老储备意识更强,习惯了稳定的工作,更不爱冒险,因此将更多的收入进行了养老储备,为老年生活做准备。值得注意的是,教育程度较低、有基本养老保险的居民更多地进行了养老储备,其中可能的解释是这两类人群是典型的风险厌恶者,他们会将收入用于风险收益更低的养老储备,预防性储蓄动机强烈。

2.分区域回归

中国养老金融调查数据包含了内地31个省份,由于各省份发展水平有很大差异,将全国各省份的样本结合在一起回归有可能会造成结果的偏差。因此,进一步将样本分为东、中、西、东北四个经济区域,进行分样本回归。

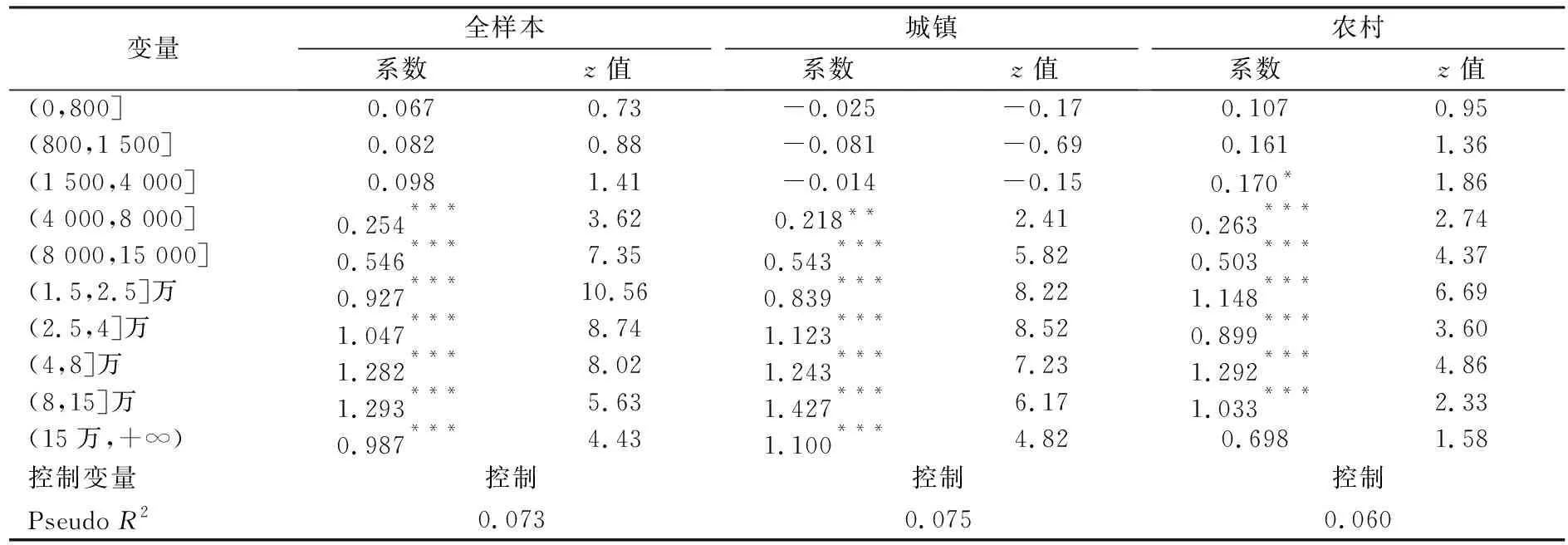

对东部地区的回归结果见表5。由全样本的回归结果可知,总体上来说,收入水平对东部居民的养老储备的影响依然呈N型。且收入达到800元以上的居民才开始进行养老储备,收入在2.5万~4万元的居民会进行更多的养老储备。由城镇样本的回归结果可知,收入对养老储备行为的影响也为N型,收入在2.5万~4万元的居民会更多地为养老进行储蓄活动。由农村样本的回归结果可知,收入对养老储备行为的影响也为N型,农村居民收入大于4 000元后,其才对养老储备有正向的显著影响,且农村居民收入在2.5万~4万元的居民更多地进行了养老储备。比较城镇与农村居民的回归系数可知,城镇居民的养老储备行为对收入更敏感。这都与全国样本的结果基本一致。

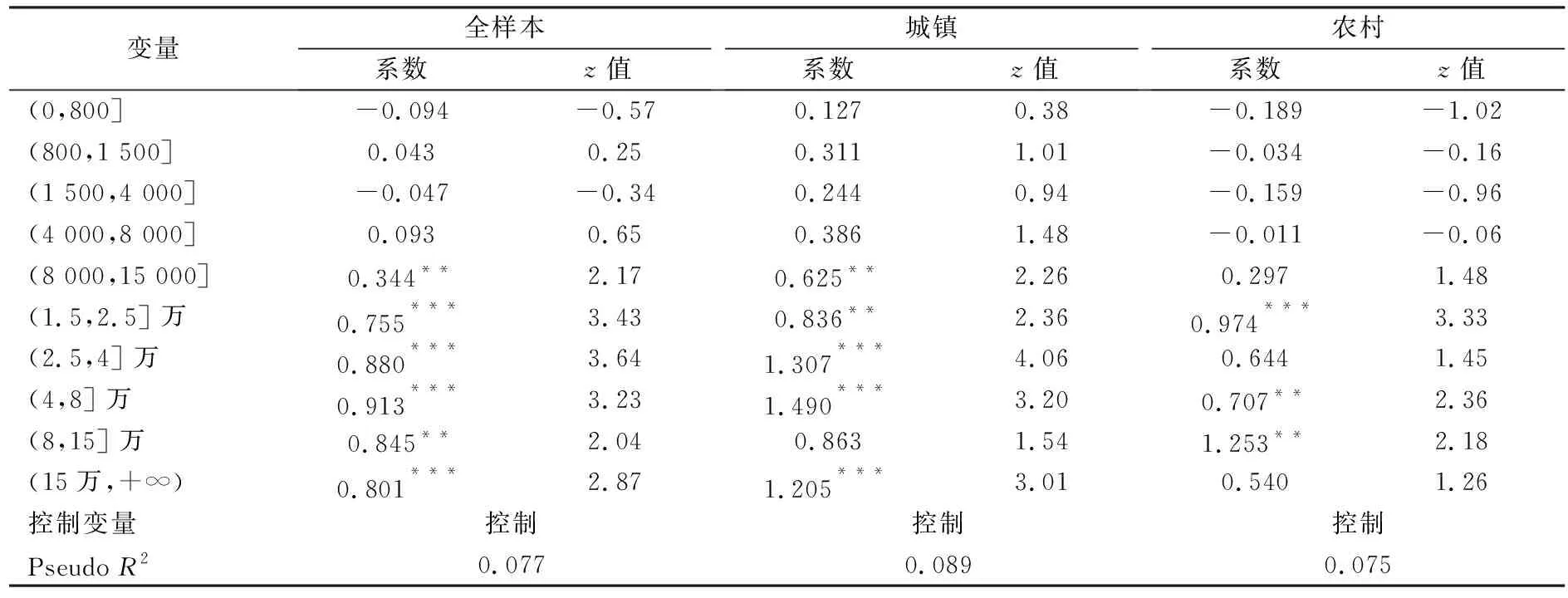

对中部地区的回归结果见表6。由全样本的回归结果可知,总体上来说,收入水平对中部居民的养老储备的影响依然呈N型。且收入达到4 000元以上的居民才开始进行养老储备,收入在2.5万~4万元的居民会进行更多的养老储备。由城镇样本的回归结果可知,收入对养老储备行为的影响为N型,且收入在4 000元以上才对养老储备有作用,收入在15万元以上的居民会更多地为养老进行储蓄活动。由农村样本的回归结果可知,收入对养老储备行为的影响呈倒U型,收入在15万元以上并没有出现拐点,农村居民收入大于8 000元后,才会促进其进行养老储备,且收入在2.5万~4万元的居民更多地进行了养老储备。比较城镇与农村居民的回归系数可知,城镇居民的养老储备行为对收入更敏感。

表5 收入水平与养老储备:东部

表6 收入水平与养老储备:中部

对西部地区的回归结果见表7。由全样本的回归结果可知,总体上来说,收入水平对西部居民的养老储备的影响呈倒U型。且收入达到4 000元以上的居民才开始进行养老储备,收入在8万~15万元的居民会进行更多的养老储备。由城镇样本的回归结果可知,收入对养老储备行为的影响也为倒U型,月收入高于4 000元以上才开始对养老储备有正向影响,收入在8万~15万元的居民会更多地为养老进行储蓄活动。由农村样本的回归结果可知,收入对养老储备行为的影响呈M型,月收入在1.5万~2.5万元和4万~8万元,分别达到其峰值,农村居民收入大于8 000元后,才会促进其进行养老储备,且收入在4万~8万元的居民其收入对养老储备的影响最大。比较西部地区农村和城镇地区的系数可知,较城镇居民来说,在收入较低时其对农村居民的养老储备影响更大,而在收入较高时影响更小。

表7 收入水平与养老储备:西部

对东北地区的回归结果见表8。由全样本的回归结果可知,总体上来说,收入水平对东北居民的养老储备的影响呈倒U型。且收入达到8 000元以上的居民才开始进行养老储备,收入在4万~8万元的居民会进行更多的养老储备。由城镇样本的回归结果可知,收入对养老储备行为的影响呈N型,月收入高于8 000元以上才开始对养老储备有正向影响,收入在4万~8万元的居民会更多地为养老进行储蓄活动。由农村样本的回归结果可知,收入对养老储备行为的影响呈M型,月收入在1.5万~2.5万元和8万~15万元,分别达到其峰值,农村居民收入大于1.5万元后,其才对养老储备有正向的显著影响,且收入在8万~15万元的居民其收入对养老储备的影响最大。

表8 收入水平与养老储备:东北

对比表5~表8的结果,无论是从全样本、城镇样本还是农村样本来看,东北地区养老储备的收入门槛最高,东部地区则最低。从收入对养老储备的系数来看,西部地区的养老储备行为对收入更为敏感,中部地区则最不敏感。

3.分年龄段回归

收入对养老储备的影响可能在不同的年龄段有所差异。为此,本文将依据年龄的高低,分别将全样本、城镇样本和农村样本划分为四个不同年龄段的子样本,然后进行分样本回归,以考察何种年龄段居民的养老储备更容易受到收入的影响,具体的回归结果如表9所示。

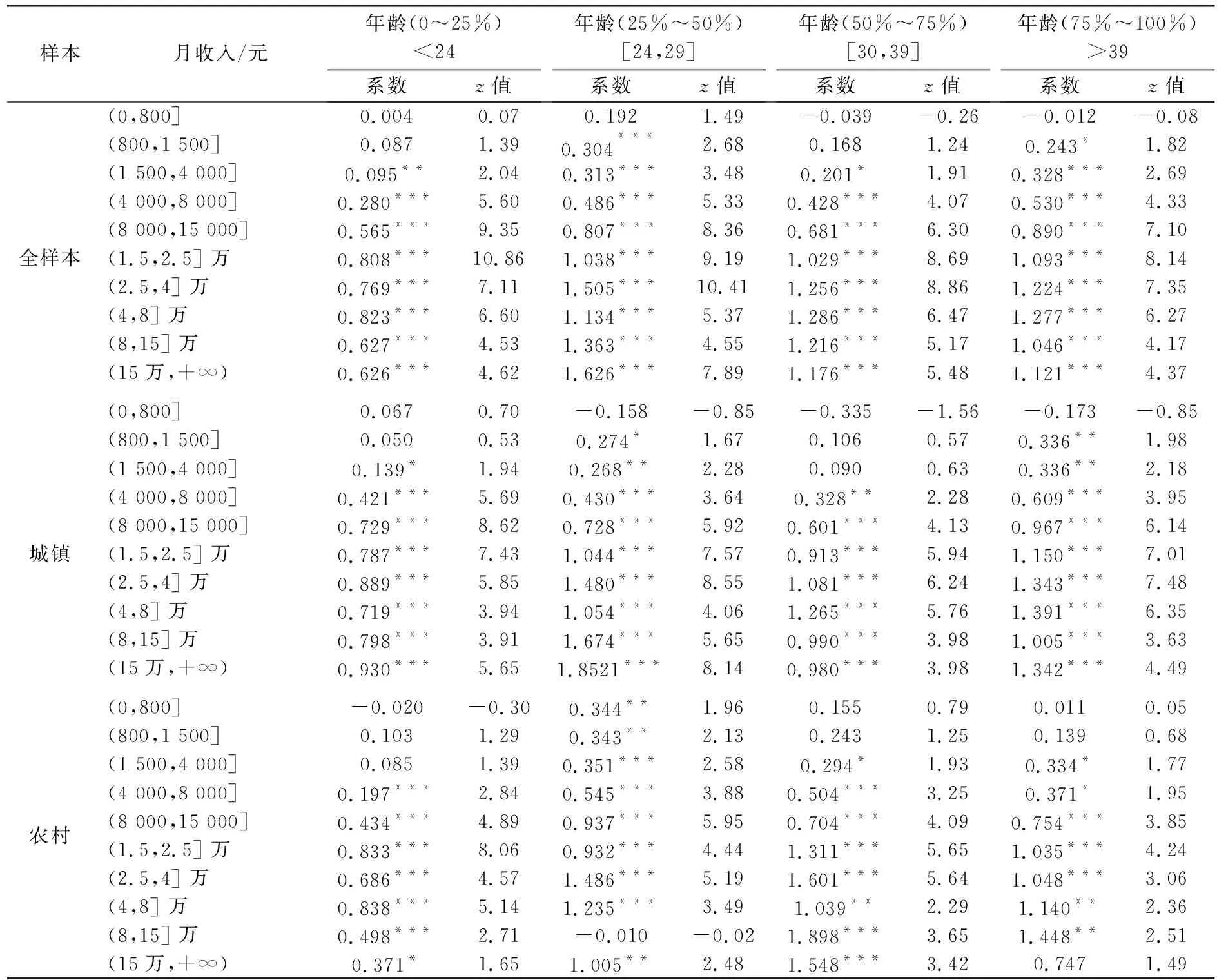

全样本的分年龄段回归结果显示,整体上对收入较低(月收入2.5万元以下)的居民来说,年龄较大一些(39岁以上)的居民更多地会受到收入的影响进行养老储备;而对收入较高(月收入2.5万元以上)的居民来说,年龄居中的居民(24~29岁)更多地受到收入的影响进行养老储备。可能是由于收入较低的群体中,年轻人的储蓄动机更弱,而年长者的养老更为迫切,因此将更多收入投入养老储备中;收入较高的群体中,年龄居中的居民在满足自己日常开销的基础上生活压力更小,因此将结余用于养老储备。

城镇样本的分年龄段回归结果与全样本基本一致。而对农村样本来说,无论是哪个收入段,较年轻的群体(24~39岁)的养老储备更容易受到收入的影响,这也从另一方面反映出在农村根深蒂固的“养儿防老”观念正在改善,年轻一代越来越依靠自己的能力为养老进行储备活动。

比较城镇和农村的各个年龄段收入对养老储备的系数可知,总体来说,在年龄较小(低于24岁)和年龄较大(高于39岁)的群体中,城镇居民的收入对养老储备的影响要高于农村;在年龄居中(24~39岁)的群体中,农村居民的收入对养老储备的影响要高于城镇。这可能的解释是:对年龄较小的农村居民来说,收入一般较低,较少有能力在满足已有消费的情况下进行养老储备,而对年龄较大的农村居民来说,其养老观念还是依靠子女进行养老,结余收入也多用于孩子。因此上述两个年龄段的农村居民收入对养老储备的影响较小。另一方面,城镇的中年居民一般基本养老保障更好,而农村中年居民靠自己养老的意识逐渐增强,社会保障福利也不如城镇居民好,因此更多地将其收入结余下来用于养老生活。

表9 分年龄段回归

五、结论与建议

运用养老金融50人论坛(CAFF50)调查对全国内地31个省(自治区、直辖市)的调查数据,本文实证研究了个人收入对养老储备的影响,得出以下研究结论:(1)总体上来说,收入水平的增加会提高养老储备,呈N型增长,月收入在2.5万~4万元区间对养老储备的影响最大;城镇居民月收入高于800元开始对养老储备产生影响,而农村地区则要达到1 500元,且城镇居民的养老储备对收入变化更为敏感。(2)分区域回归来看,总体上收入对养老储备依然有显著的提升作用;东北地区养老储备的收入门槛最高,东部地区则最低;西部地区的养老储备行为对收入更为敏感,中部地区则最不敏感。(3)分年龄段回归来看,对收入较低的居民来说,年龄较大一些的居民更多地会受到收入的影响进行养老储备;对收入较高的居民来说,年龄居中的居民更多地受到收入的影响进行养老储备;比较城镇和农村的各个年龄段收入对养老储备的系数可知,在年龄较小和年龄较大的群体中,城镇居民的收入对养老储备的影响要高于农村;在年龄居中的群体中,农村居民的收入对养老储备的影响要高于城镇。

收入对养老储备的影响结果预示着随着收入水平的提高,居民将更多地参与养老储备活动,为老年生活做好财务准备,未来养老金融市场的潜力将是巨大的。基于上述结论,提出以下政策建议:(1)要大力在农村地区进行养老金融教育,改变农村地区现有的养老观念,鼓励居民将更多的收入结余下来进行养老储备活动;(2)重点对东北地区的低收入群体进行宣传教育,加大中部地区宣传力度,让其了解到养老储备的重要性,积极扩充其养老储备资金;(3)对年龄较小的群体和和收入较高大龄群体来说,收入对其养老储备的影响较小,因此要培养年轻人的养老储备意识、鼓励他们尽早为养老做准备,对年龄较大的居民则进行养老观念教育与宣传,培养他们的自我养老意识,积极地为养老做储备。