疫情、汛情等自然灾害对国际、国内粮食市场的影响分析

2020-11-13黑龙江省农投资本管理公司农产品事业部

黑龙江省农投资本管理公司农产品事业部

前言

一、大豆市场行情

新季大豆上市可能会面临较大的供应压力,天气情况虽然呈现“南涝北旱”的局面,但因目前涝大于旱,预期对东北地区单产的影响有限,7月后半段东北地区将迎来有利降雨,可能会缓解内蒙古自治区和吉林省的干燥情况。所以对于新豆上市初期行情并不看好, 10-12月可能呈现持续下跌局面,次年卖粮集中期过后,5月行情反转走高。因整体预判下一年大豆市场可能高开低走后再逐步走强,建议:相关企业可以在春节前粮食价格低点或者春节后卖粮高峰期的低点择机收购并进行期货套期保值;适当增加俄罗斯大豆的进口储备并择机进行套期保值;可以在大豆主要产区申请期货交割库增加期现结合的灵活性;考虑与黑龙江省内规模较大的合作社签订单,并在期货上进行套保;因国产大豆主要用于蛋白加工且用量较大,可考虑与省内益海、禹王或者山东蛋白加工厂形成战略合作关系。或者考虑增加地方轮换储备量,每年5月以后适当出售陈粮并进行期货套保操作。

二、玉米市场行情

今年农作物种植补贴及种植效益整体向种植大豆倾斜,本年度黑龙江玉米种植面积继续减少,且今年春播以来持续低温多雨等不利天气,部分地区苗情与往年同期相比较差。尤其6月以来,我国频发汛情,特别是长江中下游遭受暴雨袭击,局地玉米田遭渍害,可能会导致单产降低(和上一年度类似)。另外今年国储玉米不断投放且成交火爆,下一年度临储玉米库存或“清零”。从需求来看,目前国内需求不断恢复增加,下一年度供需缺口或继续扩大,在目前全球新冠疫情病例继续增加背景下,可能会影响区域流通及供需,预计2020-2021年度玉米价格震荡加剧并高于上一年度概率较大。建议相关企业理性进行粮食购销并择机进行套保操作,选择有条件的库点进行期货交割库的申请,下一年度参与“订单种植”+“期货+保险”等模式,适当增加俄罗斯粮食进口量。

三、粳米市场行情

海外新冠疫情对大米贸易的影响逐渐减弱,加上部分主产国新稻米陆续上市,终端需求疲软。在基本面宽松的形势下,国际米价下行压力进一步加大,大米出口价格续跌明显。国内稻米市场购销逐步从陈稻切换到新季早籼稻,新季早稻陆续上市,受最低收购价兜底,后期价格易涨难跌,陈稻市场走势进一步分化,普通稻需求弱势难改,优质稻市场需求仍存,优质优价特征或将进一步明显。

第一部分 疫情及汛情概述

第一章 当前疫情总体情况

1.1 全球疫情整体严峻

新冠疫情爆发以来,已经蔓延至全球1 0 0 多个国家,截至7月15日凌晨,已累计确诊超过1335万人,确诊病例前三位国家分别为美国、巴西、印度,且进入7月以来,上述三个国家确诊病例增速扩大,全球疫情仍然严峻。

当期主要农产品大豆的供给国家巴西和阿根廷、棉花的供给国印度的疫情不容乐观,对其主要出口的农产品供应上也引发了市场担忧。

第二章 当前粮食种植期天气情况

2.1 美国气候中心预计发生夏季拉尼娜现象的可能性为50%

美国气象中心7月最新报告预计,ENSO中性持续到整个夏季的几率约为50%-55%。拉尼娜现象在北半球持续发展到2020年秋季至2020-2021年冬季的几率可能有50%。

2.2 长江流域降水量达到1981年以来最高水平

7月15日,中国气象局召开汛期新闻发布会。中国气象局应急减灾与公共服务司副司长、新闻发言人王志华介绍,6月以来(截至7月14日)我国天气气候形势复杂,总体偏涝,全国平均降雨量为172.7毫米,较常年同期增加12.1%,居1961年(有完整气象资料)以来历史同期第六位。

中国气象局预计7月中旬到8月中旬,我国降水总体呈现“北多南少”的空间分布。我国东部主雨带呈现明显阶段性变化特征,7月中旬末,主雨带位于长江与黄河之间,降水强度强;7月下旬至8月上旬,主雨带将北抬至黄淮、华北至东北中南部地区。

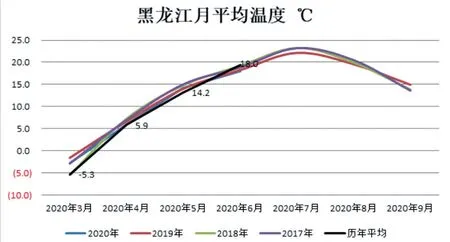

2.3 黑龙江降雨量已经超过去年同期和均值

截至6月末,5-6月份黑龙江降雨量增加明显,6月单月降水量达156毫米,历年均值是85.7毫米,增幅82%左右。6月单月平均气温18.0℃,历年均值19.4摄氏度,降低7.2%。

7月上旬全省平均降水量达32毫米,比历年同期减少20%,比去年同期减少20%。7月上旬全省平均气温达21.7℃,比历年同期升高0.1℃,比去年同期升高0.3℃。

第二部分 大豆

第一章 国际大豆

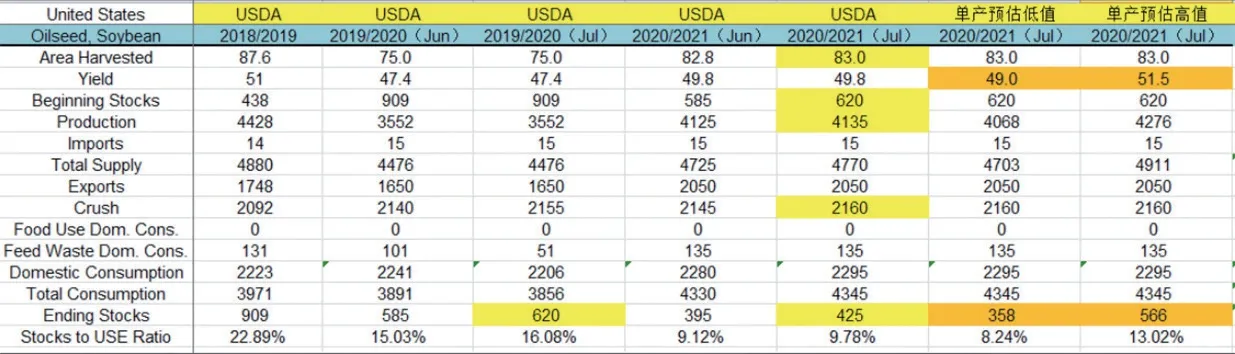

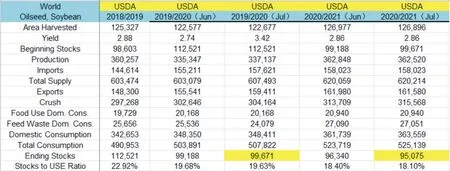

1.1 美国旧作、新作库存均较前期调增

7月10日美国农业部最新公布的7月供需报告较市场预期偏空,美豆自900美分高位回落。

7月USDA报告,从美豆数据旧作看,供应端数据稳定,需求端通过调低残值以及略调增压榨量,导致期末库存调增至6.2亿蒲式耳。旧作结转库存的调整,中国方面的采购不及预期,并没有通过出口数据调整来体现。

新作数据期初库存受旧作调整影响,大幅增加至6.2亿蒲式耳,新作预估的期末库存调增至4.25亿蒲式耳。市场关注较高的出口方面,美豆的旧作与新作出口均没有变动,USDA对于中国的采购预期没有变化。

据美国6月份种植面积报告后的一份声明中显示,在面积调查期间还有部分地区尚未播种,且剩余未播种地区玉米面积要远远低于大豆面积,所以可能后期还会对美国整体播种面积进行修正,而修正后的数据可能体现在8月份的USDA报告中。

1.2 全球大豆新作库存略微调降

总体来看,2020-2021年度全球大豆处于增产状态,但库存处于去化状态。

1.3 美国天气短期无碍但仍有潜在题材

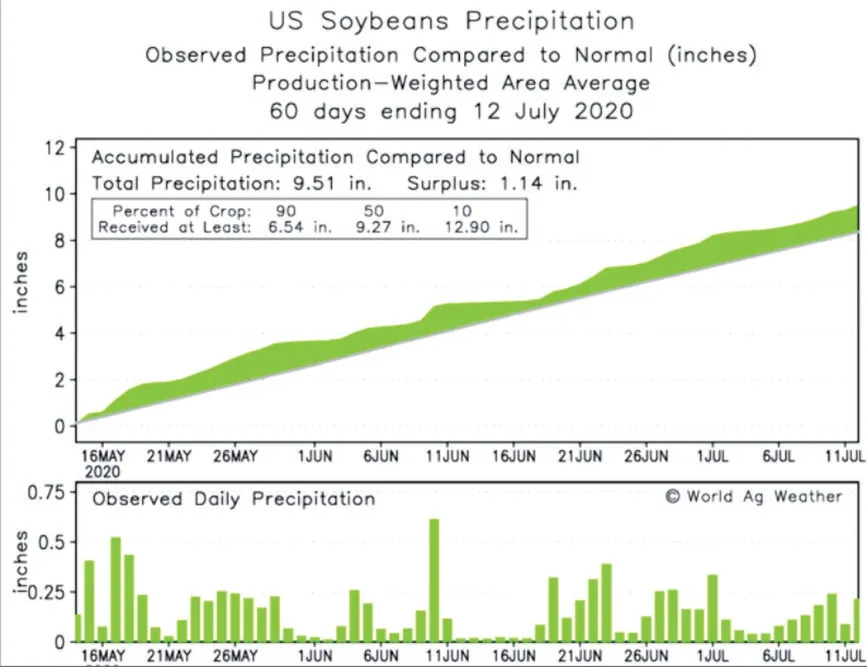

从美国气象中心近几个月的监测数据看,今年可能是弱天气市行情。美国主产区60天累计降水情况较好,目前多于正常值1.14英寸。6月单月降水距平80%左右,但进入7月第二周降水开始增多,市场对于天气的担忧暂时缓解。不过目前靠西部产区降水仍然匮乏需要关注,而且8月份大豆需水量较多,天气对美豆后面单产的调整有直接影响。

第二章 国产大豆

2.1 拍卖压力显现,现货自高点回落

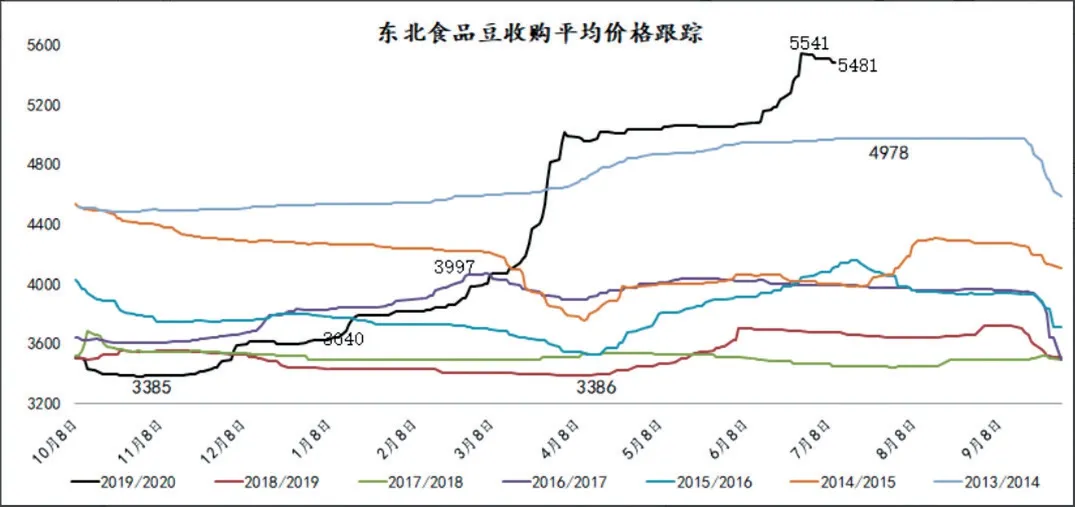

2019年产东北大豆价格开始自高点回落,拍卖压力渐显,市场近期出现几点变化:一是现货价格开始下跌,2019年下跌40-80元/吨,2017年下跌60-100元/吨;二是成交均价和最高价开始走弱,均价较上周拍卖下跌154元/吨;三是地方储备开始参与,吉林省15日拍卖6000多吨,市场呈等待黑龙江地储大豆上市趋势。

2.2 期货主力合约开始高位盘整趋弱

进入7月份以后期货主力合约09整体走势趋弱,随着拍卖粮源的增多和拍卖节奏的加快,以及越来越接近新季大豆上市,市场对于中后期行情开始变得悲观。

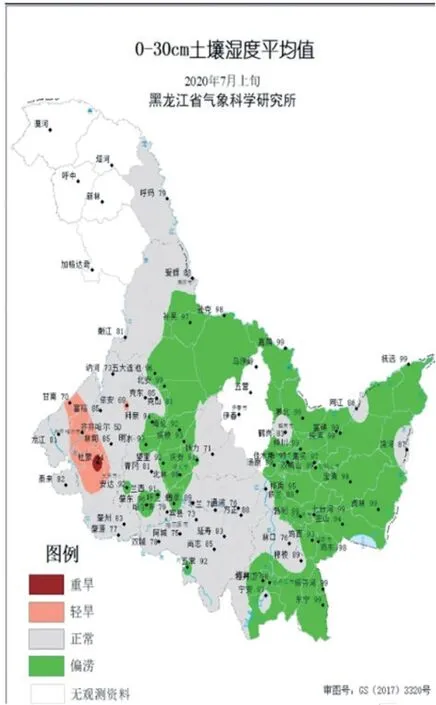

1月合约走势大体追随9月,但在下方4250附近找到支撑,下跌幅度并不大。目前全国天气形势不容乐观,南涝北旱局面有所显现。目前湖北、安徽等主产区大豆生长受到雨水威胁,东北地区黑龙江大豆整体长势尚可,东南部略偏涝,内蒙古和吉林面临干旱威胁。

第三章 后期市场行情展望和预测

3.1 新年度大豆播种面积和产量预估

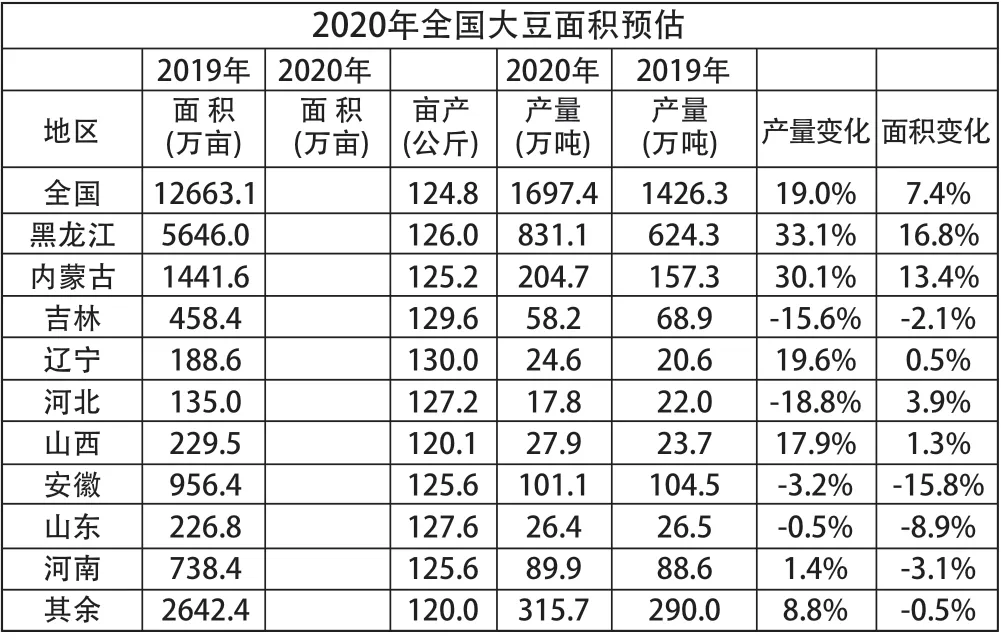

黑龙江省2020-2021年大豆面积预估6595.8万亩,增幅16.4%,单产预估126公斤/亩,增幅14.0%,产量预估831.0万吨,增幅33.1%。新年度单产较前期预计有所下降,主要考虑目前天气情况并不特别乐观,应持续关注东北内蒙和吉林旱情以及南方汛情。

2009-2020年黑龙江省大豆面积及产量预计表年 份09/10年10/11年11/12年12/13年13/14年14/15年15/16年16/17年17/18年18/19年19/20年20/21年预估平均面积(万亩)6841.9 6875.0 5216.8 3920.0 3762.0 3180.0 2804.8 3908.5 5237.0 4076.6 5646.8 6595.8 4679.0单产(公斤/亩)105.2 134.7 125.4 133.2 117.9 151.8 143.5 116.2 136.9 147.5 110.6 126.0 127.2产量(万吨)719.8 926.2 654.2 522.1 443.7 482.9 402.5 454.2 716.9 601.3 624.3 831.1 595.3

全国2020/2021年大豆面积预估13599.8万亩,增幅7.4%;单产预估124.8公斤/亩,产量预估1697.4万吨,增幅19.0%。全国单产预估较前期略微调降。

2020年全国大豆面积预估全国黑龙江内蒙古吉林辽宁河北山西安徽山东河南其余面 积(万亩)2019年 2020年 2020年 2019年地区产量变化 面积变化面 积(万亩)亩产(公斤)产量(万吨)产量(万吨)12663.1 5646.0 1441.6 458.4 188.6 135.0 229.5 956.4 226.8 738.4 2642.4 124.8 126.0 125.2 129.6 130.0 127.2 120.1 125.6 127.6 125.6 120.0 1697.4 831.1 204.7 58.2 24.6 17.8 27.9 101.1 26.4 89.9 315.7 1426.3 624.3 157.3 68.9 20.6 22.0 23.7 104.5 26.5 88.6 290.0 19.0%33.1%30.1%-15.6%19.6%-18.8%17.9%-3.2%-0.5%1.4%8.8%7.4%16.8%13.4%-2.1%0.5%3.9%1.3%-15.8%-8.9%-3.1%-0.5%

机构数据参考中储粮:中储机构实地调研数据,黑龙江省2020-2021年大豆面积预估增幅15%-16%,全国大豆面积增幅预估5%-6%。

3.2 国产大豆供需平衡表

7 月份预估全国大豆供需情况,下一年产量预估1 6 9 7 万吨,增幅1 9%;全国总供给2 0 5 2 万吨,增幅6.4%;蛋白压榨预估195万吨,增幅2.4%;饲料、酱油粕压榨148万吨,增幅7.2%;食用消费预估1141万吨,增幅6.0%;进口替代预估减少,总需求量预估1699万吨,增幅5.3%;年末库存预估是353万吨,增幅11.9%。总体判断供给增加幅度较大,但需求也是预估回归到往年的正常水平,因为2019/2020年受疫情影响需求下降明显,下一年需求肯定有所增加,增加的幅度预估是可能回归到正常水平。(备注:储备净轮是考虑中储粮会多增收30万吨储备,考虑到国家将粮食安全上升到一定高度,且国家储备大豆库存目前处于偏低水平。)

中国国产大豆供需平衡表(万吨)2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21较上年年份 期初 产量进口出口储备净轮供给蛋白压榨饲料压榨食用消费饲料消费总需 求种用 损耗期末库存进口替代544 699 570 611 434 433 527 288 499 399 315-21.0%-25 10 129 42 0 285 60 145 143 36-30 2422 2260 2117 1910 1709 1866 1796 2174 2098 1929 2052 6.4%19 28 27 20 14 11 11 13 11 10 14 34.6%106 132 160 171 151 125 156 138 146 191 195 2.4%395 316 189 159 79 95 119 252 223 138 148 7.2%1067 1089 1001 995 905 975 1056 1106 1125 1076 1141 6.0%45 50 65 65 69 70 78 90 98 95 100 5.4%65 55 50 52 46 50 75 60 78 88 85-3.4%27 21 15 14 12 13 13 15 18 16 16 3.2%1724 1691 1506 1476 1276 1339 1509 1675 1699 1613 1699 5.3%699 570 611 434 433 527 288 499 399 315 353 11.9%100 65 160 180 270 260 125 89 85 125 70-44.0%0 7 7 2 3 0 49 39 75 71 68 69 2.2%1903 1545 1411 1256 1245 1099 1171 1666 1385 1426 1697 19.0%

7月份预估黑龙江省大豆供需情况,下一年产量预估831.0万吨,增幅33.1%;总供给1167.3万吨,增幅21.1%;蛋白压榨预估190.2万吨,增幅2.2%;饲料、酱油粕压榨140.2万吨,增幅8.3%;年末库存预估是329.4万吨,增幅25.3%。总体判断供给增加幅度较大,导致年末库存增幅较为明显。

3.3 国产大豆行情展望和预计

现阶段现货行情预测:

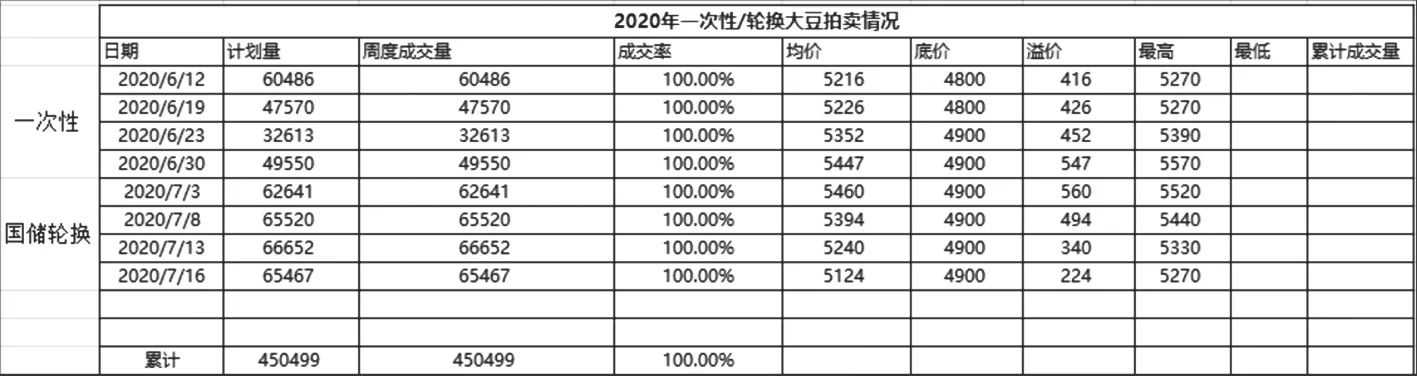

7-9月份,7月份中储粮轮换大豆启动销售,销售总量预计70万吨左右,目前已经投放轮换大豆2017/2018年共计26万吨左右,一次性储备大豆2017/2018年共计19万吨,一次性和轮换合计是45万吨左右,接下来剩余投放的轮换大豆可能还有44万吨左右。

2020年东北一次性/国储大豆成交量及价格

现阶段期货行情预测:

中储粮轮换启动后市场供应量逐步增多,预期市场压力将显现,9/1价差可能逐步收窄,如果拍卖成交量下滑可能导致9月盘面价格回落,但因现货跌幅有限可能会限制期货跌幅。1月因为有期现套保单操作,机构持续买1月的话可能盘面价格下跌幅度有限,也有可能持续高位运行。

新季大豆现货行情展望:

前期10-12月份可能收购价偏高,元旦前后随着上市量增多以及中储收购接近尾声价格可能下滑,总体判断是高开低走行情。

前期市场支撑因素分析:

1、2019-2020年农户集中卖粮在上半年,价格偏低,后期涨幅巨大,2020-2021年新大豆上市前夕农户有可能会惜售。

2、中储粮轮换架空期4 个月时间内可能会积极收粮,2019-2020年中储粮因为收购价格始终跟不上市场价格上涨的速度导致收粮节奏慢,4个月架空期内指标收购量没有完成,导致2020年3月份被迫高价补库。2020-2021年新大豆上市后中储粮可能会在前期高价或者挺价收购加快入库节奏。

3、加工企业在2019-2020年被迫接受超高的大豆原料成本导致利润缩减,新年度可能会提前抢收粮源。

新季大豆中后期市场打压因素分析:

1、中储粮轮换收购时间大概在2020年11月至2021年2月4个月时间内,中储粮集中收购可能在10-12月,收购接近尾声市场缺乏有利的支撑。

2、2021年元旦前后市场可能会有卖粮压力,农户前期惜售后期可能集中销售。

3、安徽、河南大豆集中上量后价格可能会下跌,因南方农户通常没有存豆习惯,大豆上市集中销售后外出打工为主,所以春节前卖压较重可能利空会传导至东北市场。

年份2019/2020年2018/2019年2017/2018年2016/2017年2015/2016年现货9/1价差126 6 436 198 501开秤价3700 3500 3937 3715 4253开秤和12月价差-9 18 330 64 409

新季大豆期货行情展望:

新大豆上市后期货1月合约可能跟随现货走势为主,主要还需要关注中储粮收购价格、收购量以及收购节奏。总体判断可能出现先高后低的走势,价格低点可能在2021年元旦前后出现。

3.4 期现操作建议

时间段 市场情况 价格 现货建议 期货建议7-9月 储备抛售卖压 下跌为主 出售陈粮为主新季10-12月 新粮上市压力 缓慢下挫 可适当低价收购 根据现货节奏入市次年1-5月先跌后涨5月以后可能面临供应紧张春节后可适当低价收购后期卖低点买入或者考虑做缩1/5价差高点入空或做缩9/1为主

第三部分 玉米

第一章 全国玉米市场情况

1.1 国内供需存在缺口,下年度预计缺口约2500万吨

从全国玉米产量来看,自2016年“取消临储市场定价”以来,国内玉米产量整体稳中下降,从产区分布看主要是东北产区和华北黄淮产区(合计大概占总产量的近50%)。目前在国储去库存化、产量增幅放缓、成本逐渐抬升、深加工产能放量等因素的影响下,玉米供需格局正在转变,国内新产季玉米已形成“产不足需、存在缺口”,预计2020-2021年度中国缺口将达到2500万吨,且未来中国玉米供需缺口可能有继续扩大的趋势。近年国内新产季玉米供需情况见下表:

(图表1.2 数据来源:国家粮油信息中心)

1.2 2020-2021年度中国玉米种植面积小幅较少

由于2019年玉米种植收益仍然缺乏比较优势,且种植补贴整体向大豆倾斜。预计2020-2021年度中国玉米播种面积为4107万公顷,同比下降21万公顷,降幅0.5%。

1.3 从区域来来看黑龙江仍是玉米主产省和输出省

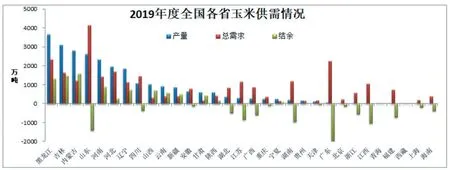

根据2019-2020年度中国各地区玉米生产和消费情况看,东北三省一区是玉米输出量最大的区域,玉米输出量高达 5000 万吨以上,其中黑龙江是中国玉米产量最大的省份,2019年度预计产量为3651万吨,玉米输出量(结余量)约1300万吨(关于黑龙江玉米供需情况详见第二章)。

2019/20年度全国玉米主产省份产量分布 (单位:万吨)合计序号1 2 3 4 5 6 7 8 9 1 0 11省份黑龙江吉林内蒙古山东河南河北辽宁四川山西云南其他产量3651 3102 2794 2611 2324 1966 1856 1068 1018 926 4761 26077 总供给3656 3109 2794 2731 2324 1966 1857 1068 1018 956 5098 26577 饲料消费450 353 318 1980 950 880 800 1200 200 330 10039 17500 其他消费1884 1276 899 2159 484 808 334 240 114 65 2033 10295 总需求2334 1629 1217 4139 1434 1688 1134 1440 314 395 12072 27795 结余1323 1481 1576 -1408 890 278 723 -372 704 561 -6973 -1218

(图表1.3数据来源:国家粮油信息中心)

第二章 黑龙江新季玉米供给情况

2.1 黑龙江玉米种植面积整体呈现稳中下降趋势

根据2015年11月国家农业部关于“镰刀弯”地区玉米结构调整的指导意见,2016年调减3000万亩,2017年计划调减1000万亩,2020年度减少5000万亩。外加近两年黑龙江种植补贴政策整体向大豆倾斜,黑龙江玉米种植面积有所减少, 2020年度黑龙江东部地区在春播时节出现低温多雨甚至降雪天气,使得部分农户被迫改种大豆。据官方数据显示,2020-2021年度黑龙江玉米种植面积预计550万公顷,同比减少5.2%,实际数据可能要比这个数据要高。

(图表2.1.1数据来源:国家粮油信息中心)

2.2 受低温多雨天气影响,黑龙江农作物单产堪忧

2020年春播以来,黑龙江地区整体低温多雨,一方面5月初春播期间黑龙江东部地区因为温度低,且部分地区降雪降雨,低洼地排水慢无法播种,使得部分农户被迫改种大豆,另外低温强降雨使得部分地区农作物出苗晚,生长慢于往年同期,尤其6月以来部分强降雨造成部分地块形成涝灾,今年的单产有可能像上年度出现下降。据黑龙江气象局数据显示,今年6月黑龙江平均气温为19.97℃,比往年同期低1-2℃,平均降水156毫米,比历年偏多近9成。

今年6月以来,我国南方强降雨过程频繁而持续,据气象局数据显示,6月1日至7月10日长江流域平均降水量达1981年以来最多。受持续性降雨影响,我国南方地区一些玉米田地出现被淹或渍害。安徽池州,湖南湘潭,湖北洪湖、黄梅等地均出现了不同程度的受灾情况。

第三章 黑龙江新季玉米需求情况

3.1 黑龙江玉米加工当地消费快速增加外流量明显减少

由于2016-2017年度国家对玉米深加工补贴政策刺激,近几年黑龙江玉米深加工企业数量快速增加,产能快速提高,据统计2020年度黑龙江玉米产能将达到3340多万吨,较2018年增长87%,目前已经超过吉林,成为东北最大的深加工产能省份。2019-2020年度玉米深加工消耗玉米量预计1884万吨,饲料消耗量预计450万吨,黑龙江玉米外流量整体呈现减少的趋势,正因为如此2020年度黑龙江玉米价格阶段性已超过吉林地区价格。

(表3.1数据来源:黑龙江省统计局)

3.2 黑龙江省玉米加工能力预计将达到达3300多万吨

据统计,到2020年年底黑龙江省玉米加工能力预计达3340多万吨,从产能区域分布具体情况如下:绥化24.4%,齐齐哈尔21.1%,双鸭山12.9%,哈尔滨10.6%,大庆10.3%, 佳木斯8.8%, 黑河5.2%。而佳木斯和黑河地区今年预计玉米减少较为严重,区域性供需可能出现问题。

(表3.2数据来源:农投资本·黑龙江省统计局)

第四章 国储供给分析

4.1 国储今年预计全部成交,来年无库存填补缺口

自2020年5月28日临储玉米开拍以来,截至7月10日我国临储玉米拍卖已持续了七轮(每周一轮,每周约400万吨),每周都是100%成交,截止目前已经成交2791万吨,还有约2938万吨待拍。按目前投放和成交情况看,预计9月第一周临储玉米库存将要全部投放完毕,届时中国再无临储玉米调解市场,只能靠国储轮换或进口进行调解和补充。(关于进口见第五章具体分析)

自今年临储玉米开拍以来,几乎场场爆满,溢价水平越拍越高,刚刚过去的第七拍局部成交价格再创新高,尽管国家已经出台“降温政策”仍未见效果,后期国家还会出台什么政策需要持续关注。

第五章 进口玉米分析

5.1 目前来看本年度中国进口玉米及谷物同比增加从截止目前数据看,预计2020-2021年度中国玉米进口量将同比提高,预计将超过600万吨,甚至突破720万吨配额,同时高粱、大麦等进口量继续增长,玉米及相关替代品进口总量达到近5年来最高水平。

5.2 未来增加进口是必然,持续关注相关政策变化

6月下旬中国和美国高级官员夏威夷会议期间,我国政府考虑向国有进口商额外发放500万吨玉米进口配额,因为目前看进口玉米价格利润颇高有吸引力,且我国也需要履行第一阶段贸易协议的采购承诺。但即便配额放开或增加,根据目前中美特殊关系,后期进口多少还需持续跟踪。从目前国内玉米供需情况看,来年增加进口来弥补国内缺口已是大势所趋,除非国家出台政策降低国内玉米需求。

第六章 行情预判及建议

6.1 行情预判

综上,从今年农作物种植补贴及种植效益看,整体向种植大豆倾斜,本年度黑龙江玉米面积继续有所减少,且今年春播以来低温多雨等不利天气持续,部分地区苗情差与往年同期,可能会导致单产降低(类似上年度),本年度黑龙江玉米产量或继续下降。而今年国储玉米不断投放成交火爆,下年度临储玉米库存或清零。从需求来看,随着全国生猪养殖恢复,饲料养殖需求增加,东北地区尤其黑龙江玉米深加工产能增加,下年度供需缺口或继续扩大,黑龙江省玉米对外贸易量继续减少,故预计2020-2021年度玉米价格整体震荡加剧且高于上年度概率较大。未来还需关注进口政策变化对国内价格的影响。

6.2 期现操作建议

1、从目前全国玉米供需情况看,当季玉米产不供需格局已定,目前主要靠临储库存弥补缺口,未来可能靠进口。尤其黑龙江省随着玉米加工产能逐年增加,外流贸易量逐渐减少,未来谁控制了粮源,谁就控制了市场,建议相关企业提前做好产地的玉米产业链(种植、收储和物流)的布局。

2、受国家供给侧改革政策影响,黑龙江玉米供需宽松程度逐渐趋紧,受阶段性供需错配影响,价格阶段性高涨甚至高于吉林地区。但目前看黑龙江玉米产量完全可以满足本省需求,建议后期理性进行粮食贸易,避免集中抢粮风险,同时在有交割利润背景下,为规避风险建议择机进行期货套保操作,期现联动操作,锁定经营利润。

第四部分 粳米

第一章 国际大米市场情况

1.1 全球大米库存预估增加

7 月根据U S D A 发布的供需报告显示,全球大米2019-2020年度总供应量7.12亿吨,总进口4017.1万吨,全球大米2019-2020年度库存预计为1.82亿吨,较上年度增加2.75%。全球大米2020-2021年度总供应量7.26亿吨,总进口4204.1万吨,全球大米2020-2021年度库存预计为1.86亿吨,较上年度增加2.29%。

1.2 主要进口国泰国大米库存调降

7 月根据U S D A 发布的供需报告显示,泰国大米2019-2020年度总供应量2278.7万吨,总进口25.0万吨,出口690万吨,库存预计为438.7万吨,较上年度减少3.31%。2020-2021年度总供应量2498.7万吨,总进口20.0万吨,出口900万吨,库存预计为418.7万吨,较上年度减少4.56%。

7 月根据U S D A 发布的供需报告显示,越南大米2019/2020年度总供应量2886.6万吨,总进口40万吨,出口670万吨,越南大米2019/2020年度库存预计为96.6万吨,较上年度减少11.94%。越南大米2020/2021年度总供应量2856.6万吨,总进口40万吨,出口640万吨,越南大米2020/2021年度库存预计为96.6万吨,较上年度持平。

第二章 当前国内稻米市场情况

2.1 近期稻谷收购价格下滑

主产区粳稻市场价格普遍回落。监测显示,截至7月上旬,东北粳稻市场价格稳中回落。黑龙江圆粒粳稻(国标三等,下同)市场收购价在 2720元/吨左右,比月初下降40元/吨;吉林超级稻市场收购价为 2920 元/吨,与月初持平。苏皖粳稻市场价格继续回落,其中江苏粳稻市场收购价在 2660元/吨,比月初下降 240元/吨;安徽粳稻收购价在 2600元/吨左右,比月初下降100元/吨。湖南普通中晚籼稻收购价2560元/吨,与月初持平;安徽2640元/吨,比月初下降 80元/吨;湖北 2700元/吨,比月初下降 60元/吨;江西2700~2760元/吨,与月初持平。

2.2 政策性稻谷持续投放市场

6月份,政策性稻谷竞价交易继续进行。截至6月30日,今年国家通过公开竞价交易,成交政策性稻谷714万吨(不含定向销售,下同),同比增加44万吨。分年度看,2014年产稻谷114.8万吨,2015年产473.1万吨,2016年产57.4万吨,2017年产6.6万吨,2018年产43.8万吨,2019年产18.3万吨。从稻谷分年份成交情况可以看出,由于价格优势突出,且粮源质量尚可,政策性稻谷成交标的仍以 2014-2015 年产稻谷为主,分别占成交总量的16.1%和66.3%,2017-2019 年产稻谷仅占9.6%。分品种看,早籼稻成交73万吨,中晚籼稻成交293万吨,粳稻成交348万吨,其中粳稻占比最大,为48.7%。后期来看,新粮上市前,政策性稻谷竞价销售持续稳定投放,加工企业以随采随用为主,消费不旺的前提下,建立库存的意愿较低。加上已成交的稻谷需要时间消化,预计后期加工企业采购更为谨慎。由于今年政策性稻谷交易底价变化不一,且销售底价相比去年专场销售环节并无价格优势,低价稻谷转向饲用和工业消费数量或同比减少。

2.3 销区大米价格稳中回落

6月份,国内销区大米价格稳中回落。截至6月底,北京市场东北大米(国标一级)批发价4760元/吨,比月初下降40元/吨。上海市场江苏粳米(国标一级)批发价4580元/吨,比月初下降100 元/吨。杭州市场安徽产(国标二级)粳米批发价4100元/吨,比月初下降100元/吨;黑龙江产圆粒粳米(国标一级)批发价5140元/吨,比月初下降 40元/吨;长粒粳米(国标一级)批发价6000 元/吨,与月初持平。福州市场江苏产粳米(国标一级)批发价4320元/吨,比月初下降120元/吨;东北大米(国标一级)批发价4720元/吨,比月初下降60元/吨。6月份,国家政策性稻谷竞价销售持续进行,供应增加,而消费需求相对偏低,供求宽松。销区经销商往往谨慎采购,预计库存量将继续维持低位,市场价格或继续回落。

进出口:海关数据显示,5月份,我国出口大米33万吨,同比减1.3 万吨,减幅3.8%;1-5月累计出口大米110万吨,同比减少7.3万吨,减幅 6.2%。5 月份进口大米23万吨,同比增加2万吨,增幅9.5%;1-5 月累计进口大米98万吨,同比减少8万吨,减幅7.5%。

2.4 新季稻生长情况

6月份,全国大部光温水匹配总体较好,局地出现强降水或持续高温天气,总体利于早稻、一季稻等作物正常生长,月底广东、广西部分地区早稻开始收获上市,7月南方早稻将大规模上市。截至6月底,江南、华南大部早稻处于抽穗开花至灌浆乳熟阶段。全国双季早稻一、二类苗占比分别为22%、75%,一类苗较上周增加4个百分点,二类苗较上周减少5个百分点。东北地区大部一季稻处于分蘖期;江淮、江汉大部处于三叶返青至分蘖期;西南地区大部处于分蘖至拔节期。全国一季稻一、二类苗占比分别为28%、71%,一类苗较上周减少3 个百分点,二类苗较上周增加3个百分点。

第三章 新年度国内稻谷供需情况预计

3.1 新季稻谷库存仍然是增加趋势

7月份预计,2020-2021年度国内稻谷总消费为19800万吨,较上年度增幅2.36%。其中全国食用消费为15830万吨,较上年持平;饲料消费及损耗为1548万吨,较上年度减少0.13%,工业消费1910万吨,较上年增0.53%。5月份预计,2020-2021年度进口稻谷(将大米进口量以70%折率换算)346万吨,较上年减少1.14%;出口稻谷(将大米进口量以70%折率换算)512万吨。预计2019-2020年度全国稻谷结转库存2.14亿吨,较上年度增加2.72%。

行情展望:海外新冠疫情对大米贸易的影响逐渐减弱,加上部分主产国新稻米陆续上市,终端需求疲软,在基本面宽松的形势下,国际米价下行压力进一步加大,大米出口价格续跌明显。国内稻米市场购销逐步从陈稻切换到新季早籼稻,新季早稻陆续上市,受最低收购价兜底,后期价格易涨难跌,陈稻市场走势进一步分化,普通稻需求弱势难改,优质稻市场需求仍存,优质优价特征或将进一步明显。