新经济责任审计规定下经济责任界定及内在联系研究

2020-11-12

面对新时代新形势新要求,党中央于2019年7月印发了《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称经济责任审计规定),在2019版经济责任审计规定中,明确、丰富了经济责任概念的基本内涵及具体内容。本文拟通过比较两版经济责任的概念界定,进一步分析经济责任的基本内涵及具体内容,厘清经济责任存在的内在联系,以推进经济责任审计实施的针对性和系统性。

一、新经济责任审计规定对经济责任的界定

(一)经济责任的概念变化

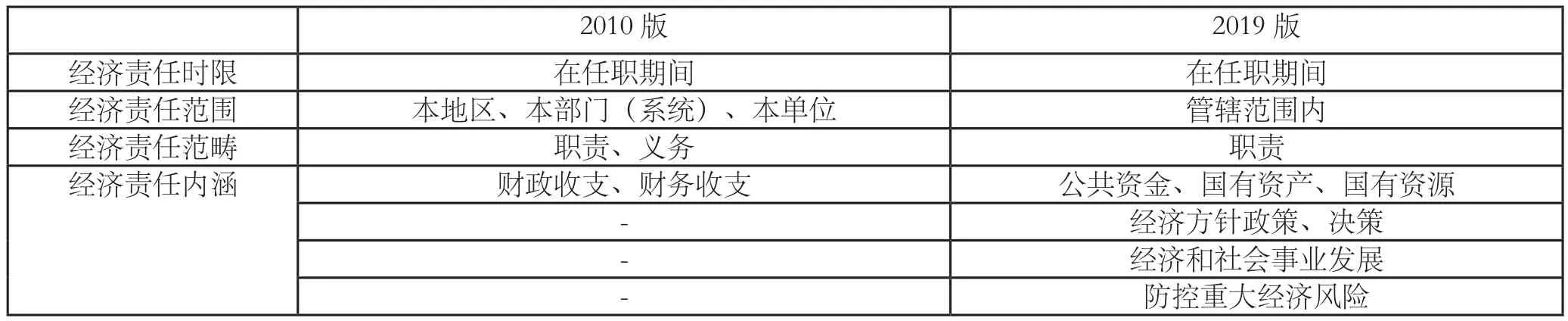

为了适应新的形势、新的要求,党中央于2019年对2010版经济责任审计规定进行了修订,以完善经济责任审计制度。在经济责任审计规定中,明确界定了经济责任的概念,相对2010版,2019版经济责任审计规定对经济责任概念的论述有了明显的变化,其表述更精准更明确、包含的范围更广、涉及的经济活动更多,具体如表1所示。

从表1所示,对经济责任范围的界定更加明确,对经济责任的范畴更加精准,对经济责任内涵更加完善和准确,如2010版对经济责任内涵“财政收支、财务收支”的表述,在2019版中相应地更加准确地表述为公共资金、国有资产、国有资源(以下简称“三资”);增加了对经济方针政策以及经济决策的贯彻执行、对经济和社会事业全面发展的促进、对重大经济风险的防控等内容。由此可见,2019版经济责任审计规定对经济责任概念界定更加丰富、准确和完善,不仅涉及资金往来,还涉及不动产、无形资产以及资源,同时,增加了国家方针政策及国家相关决策的部署、国家经济和社会事业发展的促进、重大经济风险的防控等责任内容。

表1 2010版和2019版经济责任审计规定对经济责任概念界定比较

(二)经济责任的内涵演变

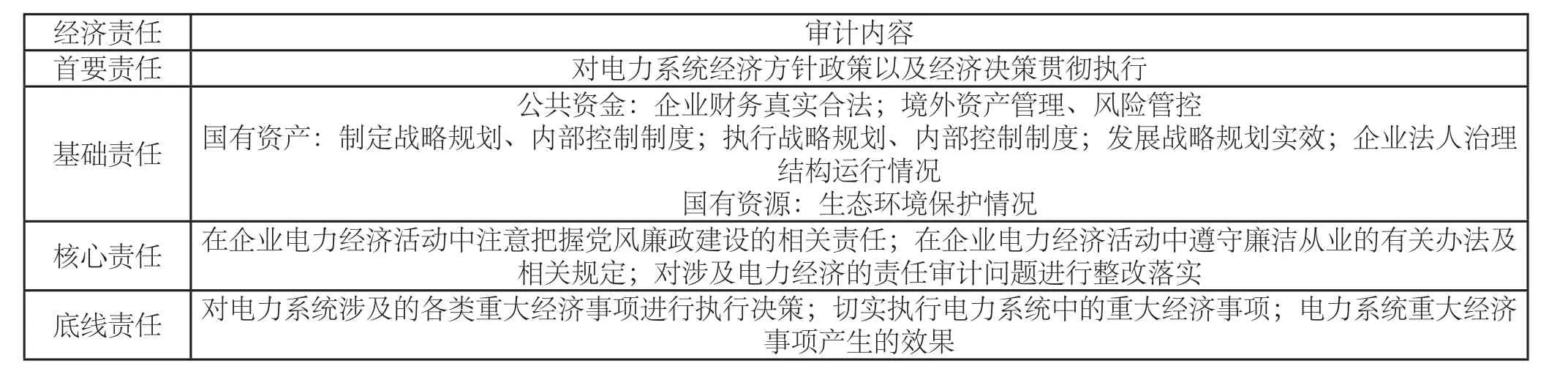

细究2019版经济责任审计规定的经济责任内涵的演变,2019版经济责任审计规定的经济责任可细分为首要、核心、基础、底线等四大责任。

在首要责任方面,明确指出了要对经济方针政策以及经济决策贯彻执行。领导干部尤其主要领导干部对经济方针政策以及经济决策担有执行部署的职责,为此,对于不执行部署、懈怠贯彻部署的,将纳入审计范围,确保党中央令行禁止。

在核心责任方面,增加描述了要对经济和社会事业发展起推进作用。促进经济和社会事业发展是核心内容,也是最终目标。为此,要对领导干部对经济社会事业发展的促进行为及促进效果进行审计,根据审计的最终结论梳理领导干部在任时期履行所管辖范围的经济责任情况。

在基础责任方面,准确表述管理范围为公共资金、国有资产、国有资源等“三资”。各级领导干部对“三资”具有主导支配权,容易成为领导干部腐败滋生之地,是领导干部走向贪腐的“重灾区”,因此,加强基础责任的审计,具有基础性作用。

在底线责任方面,增加描述了对重大经济风险的防控。经济活动风险不可避免,尤其是重大经济活动,加强风险防控能力提升,规避风险,是领导干部的底线,对于重大经济风险防控疏忽、失利、不作为导致的后果,应纳入经济责任范畴。

二、新经济责任审计规定下经济责任的内在联系

剖析2019年明确或增加的经济责任内涵,在首要责任、核心责任、基础责任、底线责任四者各有侧重、互为一体,其内在联系的示意图如图1所示。

(一)首要责任是经济责任的前提

作为经济责任的首要责任,对经济方针政策以及经济决策贯彻执行是前提。领导干部要自觉要求自己,做到“三严三实”,干净担当,心中有党、有民、有责、有戒,要坚决传达并贯彻、检查并督促对经济方针政策以及经济决策贯彻执行的情况。因此,在领导干部的经济责任审计中,要审计领导干部是否在“对经济方针政策以及经济决策贯彻执行”首要责任中做到守土有责、尽职尽责,审计任职期间是否存在在其位不谋其政、不讲纪律、不守规矩、有令不行、有禁不止等行为。

作为经济责任的前提,对经济方针政策以及经济决策贯彻执行的首要责任与基础责任、核心责任及底线责任互为一体:一是首要责任为基础责任提供前提,即管理“三资”是以“对经济方针政策以及经济决策贯彻执行”为前提,以首要责任为前提,切实履行好基础责任,管理好“三资”。二是履行首要责任是为更好地履行核心责任,即通过认真贯彻执行各项经济方针政策和经济决策,达到促进经济和社会事业全面发展的目标。三是首要责任为底线责任提供前提,即防控重大经济风险需要以“对经济方针政策以及经济决策贯彻执行”为前提,以首要责任为前提,促进底线责任的落实,以便对重大经济风险进行有效的防控。

(二)基础责任是经济责任的关键

作为经济责任的基础责任,管理“三资”是经济责任的关键。无论领导干部管辖范围大小,都不可规避地要涉及国家“三资”的管理,比如电力系统,要对电力系统收费进行合理管理,要对电力系统的供电设施进行管理,还要对发电的水资源等进行管理,可见,对电力系统通过收费获得的公共资金、供电设施资产、供电水资源管理,是电力系统领导干部基础性的责任,虽然是基础性责任,但非常关键。因此,要审计领导干部对公共资金管理是否合规,审计领导干部对电力系统资产经营管理的合规性,审计领导干部对国有资源保护是否符合相关规定。

作为经济责任的关键,管理“三资”的基础责任与首要责任、核心责任及底线责任之间互为一体:一是基础责任为首要责任提供保障,即管理“三资”是为更好地对经济方针政策以及经济决策贯彻执行,管理好“三资”,可以反作用于首要责任,保障其落实。二是基础责任的目的是为更好地履行核心责任,即通过认真贯彻执行各项经济方针政策和经济决策,达到促进经济和社会事业全面发展的目标。三是基础责任为底线责任提供保障,即对重大经济风险进行有效的防控需要以管理“三资”为保障,以基础责任为保障,促进底线责任的落实,更加有效地防控重大经济风险。

(三)核心责任是经济责任的目标

作为经济责任的核心责任,对经济和社会事业全面发展的促进是经济责任的目标。作为领导干部,在其管辖范围内,通过经济责任的履行,推进经济和社会等双重效益的提升。比如电力系统,其经济责任的履行,在保障其他行业电力供应下,获得一定的经济增长,产生经济效益,同时,促进民生工程建设,服务人民日常衣食住行,产生一定的社会效益,此外,电力系统的特殊性,促进生态环境的绿色发展,产生一定的环境效益。可见,经济责任最核心责任在于促进经济和社会效益的实现,从而达到促进国民经济和社会事业全面协调可持续发展的目标。因此,在经济责任审计中,要审计领导干部在履行各项经济责任中是否产生了一定的经济效益、社会效益或其他相关效益。

作为经济责任的目标,促进经济和社会事业全面发展的核心责任与首要责任、基础责任及底线责任之间互为一体:一是履行核心责任需要认真履行首要责任,即要对经济方针政策以及经济决策贯彻执行,以对经济方针政策以及经济决策贯彻执行。二是履行核心责任也需要切实管理履行基础责任,即要认真管理“三资”,以确保促进国民经济和社会事业全面协调可持续发展的目标实现。三是履行核心责任还需要加强履行底线责任,即要对重大经济风险进行有效的防控,达到促进经济和社会事业全面发展的目标。

(四)底线责任是经济责任的基石

作为经济责任的底线责任,防控重大经济风险是经济责任的基石。作为领导干部,在其管辖范围内,通过经济责任的履行,防控重大经济风险以减少其对经济社会的负面影响。比如电力系统,在经济责任的履行中,缘于自然灾害的影响、安全问题影响,或者城市线路改建、增建的需求,加强风险评估至关重要,为此,要树立底线责任意识,加强防控。可见,底线责任是减小负面影响的责任。因此,要审计领导干部履行经济责任中是否注意防范负面影响、是否采取有效的措施将负面影响控制在最小范围。

作为经济责任的基石,防控重大经济风险的底线责任与首要责任、基础责任及核心责任之间互为一体:一是履行底线责任需要以首要责任为前提,即要为更好地对经济方针政策以及经济决策贯彻执行,以按标准、按规范防控重大经济风险。二是履行底责任需要以基础责任为保障,即要认真管理“三资”,努力对重大经济风险进行有效的防控。三是履行底线责任为更好履行核心责任,即要对重大经济风险进行有效的防控,对经济和社会事业发展起到全面推进作用。

表2 W市MS电力企业经济责任审计内容分类

三、新经济责任审计规定下经济责任审计的实施

基于2019版经济责任审计规定的经济责任内在联系,在经济责任审计实施中,要注意经济责任四大责任的内在联系性,既突出各大责任的重点,又把握各大职责之间的关联,提高经济责任审计的针对性和系统性,增强审计实效。

(一)突出重点,针对性实施经济责任审计

掌握了2019版经济责任审计规定的经济责任四大责任侧重,为此,在实施领导干部经济责任审计中,要各有侧重,提高针对性。以W市MS电力企业为例,其属于国有企业,根据2019版经济责任审计规定第十九条的设置,通过归类梳理,其审计内容分类如表2所示。

从表2所示,针对W市MS电力企业经济责任审计内容,可按首要责任、基础责任、核心责任和底线责任等四类实施审计,按四大责任审计的侧重点开展审计,提高W市MS电力企业经济责任审计的针对性,提高审计的实效性,确保审计结果与W市MS电力企业领导干部经济责任履行情况相符。

(二)把握关联,系统性实施经济责任审计

把握了经济责任四大责任之间的联系,以W市MS电力企业为例,结合表2所示,可根据首要责任、基础责任、核心责任和底线责任等四类责任彼此之间的联系性,加强关联审计,推进组合式审计。

其一,根据核心责任与其他三类责任的关联性,在W市MS电力企业领导干部首要责任、基础责任和底线责任审计中,将党风廉政建设和个人从业自律等核心责任审计事项组合到其中,实行组合式审计,可以有效地提高审计效益。

其二,根据首要责任与其他三类责任的关联性,在W市MS电力企业领导干部基础责任、核心责任和底线责任审计中,将贯彻执行党和国家对电力系统经济方针政策以及决策部署等首要审计事项组合到其中,实行组合式审计,从而加强审计实效性。