2020年度国内玉米市场形势分析及展望

2020-11-11焦善伟

焦善伟

(河南省粮食交易物流市场有限公司,河南 郑州 450000)

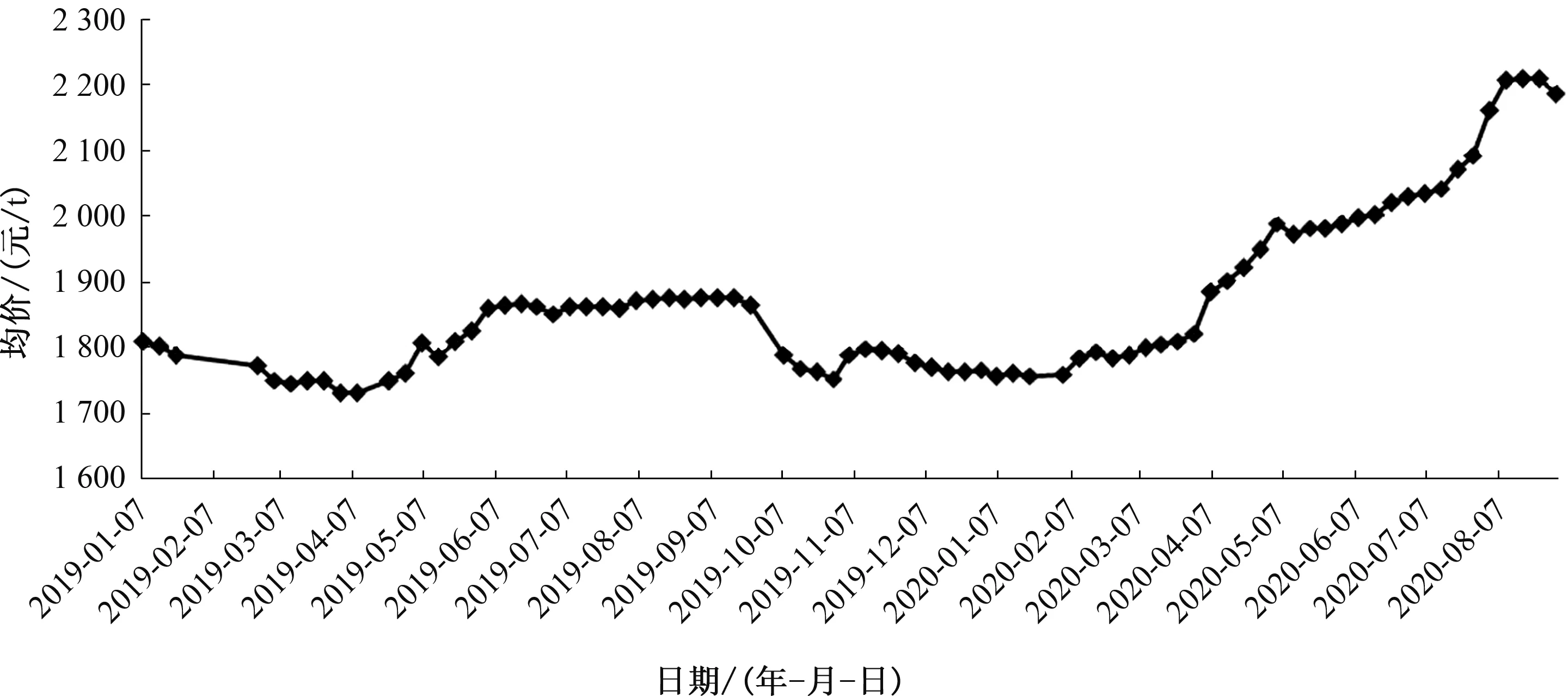

进入2020年,经过春节前后的震荡行情之后,从3月下旬开始,国内玉米价格进入了一轮长达4个多月的上涨走强态势(图1),伴随着临储玉米拍卖的“双高”,玉米市场价格水平也不断刷新近年来的记录,累计最高涨幅达到500~600元/t;而随着临储玉米拍卖成交粮源陆续进入集中出库期,加之早熟玉米上市供应、进口玉米采购增加以及主季玉米收获临近,市场供应压力增大,玉米价格从8月上中旬以来又开启了全面下跌行情,截至9月初南北港口、华北地区主流价格已累计回落100元/t左右。后期来看,玉米市场将会在多空因素相互交织中,重新定位价格,短期受临储玉米出库供应叠加新季玉米上市,预计市场将会呈现一段时间的震荡调整,长期看在供需缺口客观存在的支撑下价格将坚挺走强。

图1 2019年以来国内玉米价格走势

1 临储玉米拍卖高溢价高成交,陈粮供应将有效填补后期市场缺口

自2020年5月28日,国家粮食交易中心启动临储玉米拍卖以来,各主体对竞价交易表现出了高度的热情和积极性,每周400万t的投放量,前13轮几乎全部成交,且每周拍卖均有溢价,7月30日的交易平均溢价达到376元/t。鉴于在2020年临储玉米启动拍卖之前,2014—2015年产玉米库存余量仅剩下约5 600万t,从8月27日第14轮拍卖开始,国家通过增加投放2016年、2018年产玉米,以保证投放量。但一方面因为临储玉米拍卖交易规则不断调整,加之成交粮源出库压力渐现;另一方面增加投放的2016、2018年产玉米拍卖底价调高,市场参与的热情有所减弱,100%的成交率难以维持。至9月3日,临储玉米拍卖继续投放401.5万t,全部为2016、2018年产玉米,2014—2015年产临储玉米库存已经全部拍卖完毕。从结果来看,共成交134.88万t,成交率33.59%,较前期明显下降,平均成交价2 072元/t,较上期提高153元/t,主要是拍卖底价比2014—2015年产玉米提高了。其中,根据交易中心发布的公告,2016、2018年产内蒙古玉米拍卖底价1 889元/t、辽宁玉米2 110元/t、吉林玉米2 015元/t,较之前的提高189~410元/t不等。

至此,2020年以来临储玉米竞价交易已累计成交5 684万t,其中2014年产玉米成交118万t、2015年产玉米成交5 277万t、2016年产玉米成交200万t、2018年产玉米成交85万t。尽管国家粮食交易中心日前对临储玉米出库做了调整,比如保证金提高至220元/t(包括履约保证金200元/t、交易保证金20元/t),同时还须预付500元/t货款后才能参与交易;累计成交量达到20万t(含)以上且出库率低于最低出库率的企业,不能参与当期交易[1]。但根据有关机构的数据,截至目前已经成交的临储玉米整体出库率约在40%左右,这也意味着有3 400万t左右的粮源有待后期陆续出库。

2 2020年玉米播种面积预计基本稳定,产量形势不容乐观

据国家统计局发布的数据,2019年国内玉米播种面积为4 128.4万hm2,总产量26 077万t[2]。综合春播前2019年产玉米价格行情、有关机构实地调研等信息,2020年产区农民种植玉米的积极性仍较高,预估2020年度国内玉米播种面积较2019年稳定略增,生产者补贴及大豆振兴政策连续实施下的东北种植结构调整已基本平稳。自新季玉米播种以来,主产区大部气象条件较为有利,玉米苗情长势总体良好,但部分地区如辽宁西部等遭受干旱、持续降雨洪涝等不利天气,对当地玉米等作物生长较为不利。而随着产区玉米生长进入关键期,气象变化及病虫害形势也趋于严峻,使得2020年我国玉米生产前景变得不容乐观。

其中,“巴威”、“美莎克”、“海神”等台风连续登陆,再加上冷空气、外围环流影响,对东北、黄淮东部、江淮东部等地秋粮生产带来较大考验,并一举改变了之前很多机构对2020年东北地区玉米生产形势的判断。特别是“美莎克”带来的风力较大及强降雨,导致部分农田遭受内涝和大面积倒伏。根据农业气象监测,截至9月上旬,东北、华北及西北地区的春玉米大多处于吐丝到乳熟期,部分处于成熟期,西北、华北、黄淮地区夏玉米大多也处于吐丝至乳熟成熟期[3]。近期的台风天气带来的较强风雨,进一步加重了部分地区土壤过湿,部分农田出现短时积涝和作物倒伏,不利于正常灌浆乳熟,特别是吉林、黑龙江、辽宁等地倒伏的玉米单产将明显下降,进而使得2020年玉米生产前景也变得不乐观。据气象部门预报,至9月中下旬,东北地区大部、四川东部和南部、西北地区东部、黄淮及其以南大部仍有降雨过程,部分地区将有大到暴雨及强对流天气,将加重部分地区农田湿涝,不利于玉米、大豆等作物灌浆乳熟和收晒。

与此同时,2020年病虫害对农业生产的影响也不容忽视,特别是2020年的气象条件对病虫害的发生及蔓延较为有利。根据农业农村部玉米专家组的预计,2020年玉米中后期病虫害总体将偏重发生,略重于常年,接近2019年。其中,草地贪夜蛾、三代黏虫、二代草地螟等迁飞性害虫对玉米生产的威胁较大[4]。综合来看,受此不利天气影响,加之疫情之年,秋季玉米收获上市后,产区农民的惜售心态或将加重,新季玉米的上市供应期或将进一步拉长,这也将对玉米价格坚挺走强形成支撑。

3 玉米消费逐渐回暖,饲料养殖带动作用较强

尽管在疫情影响总体消费、非洲猪瘟疫情仍在、深加工企业因原料成本高企而开工率相对偏低等影响下,2020年国内玉米消费需求仍未恢复到2018年的水平,但随着饲料养殖行业逐渐回暖,加之深加工新增产能陆续投放,预计后期国内玉米消费呈恢复增长态势。一方面,玉米在饲料中的占比超过6成。随着生猪复养扶持政策的逐渐落实,加之猪肉价格保持高位,规模猪场扩产提速,散养户补栏积极性也在提升,我国生猪和能繁母猪生产恢复好于预期,加之禽蛋养殖存栏保持高位,带动并将继续推动玉米饲用消费增加。据农业农村部监测,7月份全国生猪存栏环比增长4.8%,已是连续6个月保持增长态势,同比增长13.1%;另外,7月全国蛋鸡存栏总量13.99亿只,较6月增加0.26亿只,增幅1.89%[5]。这其中,7月份的生猪存栏是自2018年4月份以来首次实现同比增长,再加上能繁母猪存栏在6月份已经实现了同比增长,这预示着5~6个月后生猪出栏量也将实现同比增长,在缓解国内猪肉市场供应偏紧局面的同时,对饲料的消费需求也将呈增长态势。另一方面,尽管近年来我国玉米深加工业新增、扩建产能较多,对玉米消费增长贡献较大,但截至目前,大规模的产能扩张期已基本结束;再加上2020年以来玉米价格涨至新高,而产成品价格偏低,销售因疫情受阻,深加工企业开机率总体同比偏低,整个行业亏损压力较大,预计年度内玉米工业消费将保持稳定或小幅下滑。

4 预计国内玉米供需缺口将呈扩大态势

决定玉米市场走势和价格波动幅度最根本的因素是供需基本面。自2016年我国取消玉米临储收购、推进价格市场化形成机制以来,加之大豆振兴计划的实施,使得国内玉米种植面积呈连年减少态势,新增供应能力也随之下降;同时,玉米消费需求在饲料养殖、深加工等带动下继续增长并保持高位,从而使得近年来国内玉米供需格局从之前的阶段性供大于求逐渐转变为紧平衡,产需缺口也逐渐扩大。根据农业农村部的数据,最近3个年度国内玉米产需缺口都维持在1 700万t以上,这也是临储玉米拍卖成交量较大的主要原因之一。进入本年度,国内玉米生产能力仍无明显增长,而消费需求在经历了非洲猪瘟疫情后在逐渐恢复,玉米产需缺口预期将扩大。据有关机构预测,2020—2021年度,预计我国玉米新增供给量2.68亿t,总消费量约2.93亿t,缺口预计为2 500万t。另据农业农村部市场预警专家委员会最新发布的供需报告,2020—2021年度国内玉米产量约2.665亿t,总消费量约2.88亿t,年度缺口-1 668万t,同比扩大270万t。虽然本年度临储玉米库存仍可以补充供应缺口,但在国家临储玉米去库存工作已基本完成的情况下,后期玉米供需存在的缺口将更多从提高国内生产能力、增加进口替代等方面来弥补。

5 小麦和稻谷替代效应增强,将一定程度上缓解玉米供应偏紧压力

玉米与小麦、稻谷之间均可一定程度上形成替代关系。小麦和稻谷是口粮品种,一般情况下用于饲料、工业方面的数量不大,口粮消费占比能达到70%甚至80%以上。但在比价关系发生明显变化,以及超期存储政策性粮源去库存压力较大等情况下,小麦、稻谷是可以与玉米产生饲料、酒精等加工方面的替代关系。一方面,2020年夏收以来,随着华北黄淮产区玉米价格不断上涨,用粮企业挂牌价普遍涨至2 500元/t左右、最高达到2 560~2 600元/t,高出新上市的小麦价格2 240~2 400元/t较多,很多饲料企业入市收购新麦用于饲料替代,也进一步推高了小麦市场价格。后期来看,在国内小麦库存充足、消费需求总体稳定的基本面影响下,预计后期麦价将在国标三等2 290元/t的拍卖底价附近运行的可能性较大,这也将在一定程度上对后期玉米价格形成抑制。另一方面,从政策性粮食销售来看,国家政策性小麦和稻谷库存水平仍处于高位,部分已经是超期储存或不宜存粮源,近两年也采取了定向销售、专场拍卖等方式,为饲料及深加工企业提供加工用粮。预计后期在玉米市场供应偏紧、囤粮积极性较高的形势下,国家或将会继续安排超期存储的政策性小麦、稻谷销售。

6 玉米及其替代品进口量或将增加

我国对玉米实行进口关税配额制,近年来的年配额均保持在720万t,占国内玉米产量、消费量的比重较小。根据海关数据,自2010年以来我国玉米年进口突破百万t规模后,进口量最大的年份是2012年的521万t,2019年进口479万t。而进入2020年以来,1—7月份我国已累计进口玉米457万t,同比增加30.7%。究其原因,一方面是执行中美第一阶段经贸协定,另一方面是国际玉米价格偏低,性价比优势明显。特别是7月末以来,我国采购美国玉米的数量较大,据美国农业部统计数据,截至8月27日已采购美玉米985万t(其中2019—2020年度231万t、2020—2021年度754万t)。再加上主要进口来源国的乌克兰玉米,预计本年度及下年度我国玉米进口量或将创下新高。

除玉米进口预期增大外,作为饲料替代的高粱、大麦、DDGS(Distillers dried grains with solubles,干酒糟及其可溶物)等的进口预期也比较强。其中,高粱进口预计增幅较大,大麦进口受对澳大利亚大麦“双反”影响可能低于2019年。据海关数据,2020年1—7月份我国共进口大麦286万t,同比减少15.7%;共进口高粱229万t,同比增加937.5%。