基于百度指数的中国省域金融集聚水平测度与时空演化分析

2020-11-10黄晓楠张目

黄晓楠 张目

[摘要]通过引入百度搜索指数,从金融业、银行业、证券业、保险业四个维度构建省域金融集聚水平评价指标体系;运用犹豫模糊语言TOPSIS灰色关联投影法测度2013-2017年中国31个省城的金融集聚水平并分析时空演化特征。研究结果表明:除西藏外,我国其余30个省域的金融集聚水平都呈现出波动增长的态势,其中浙江、江苏、山东的增速位列前三位;北京、广东、浙江的金融集聚平均水平位列前三位,并呈现出东部地区高于中部地区,中部地区高于西部地区的总体特征;中国金融集聚存在一定的空间正相关性,高一高集聚区主要集中在东部地区,低-低集聚区主要集中在西部地区。

[关键词]金融集聚水平;百度指数;犹豫模糊语言集;TOPSIS灰色关联投影法;时空演化

[中图分类号]F832.5

[文献标识码]A

金融产业是现代经济的重要产业,不仅推动着经济快速发展,同时对产业结构升级、精准扶贫、乡村振兴等方面起到不可代替的作用。2017年7月,习近平总书记在全国金融工作会议上强调“金融是国家重要的核心竞争力”。2019年3月,第十三届全国人民代表大会第二次会议上,国务院总理李克强在《政府工作报告》中指出要“以服务实体经济为导向,改革优化金融体系结构”。金融是实体经济的血脉,我国金融业发展对经济增长的贡献度稳步提高,从2010年到2018年,我国金融业增加值占GDP的比重从6.2%上升到了7.68%。由此可见,加快推动我国金融业集聚发展,充分发挥金融集聚效应,对保持经济持续健康发展和社会稳定起到重要作用。

目前金融集聚水平测度方法主要分为单一指标法和综合评价法。单一指标法是使用较少的指标进行评价,主要运用产业集聚度评价金融集聚水平,主要包括:集中度、区位熵、赫芬达尔一赫希曼指数、空间基尼系数等。随着金融集聚理论研究的深入,综合评价法逐渐成为主流,综合评价法是从综合评价的角度选取衡量金融集聚水平的指标,构建金融集聚水平评价指标体系,再利用不同的综合方法计算评价值。例如,丁艺等(2009)从金融总体规模、银行业、证券业和保险业四个方面构建中国金融集聚程度评价指标体系,并利用主成分分析进行评价。茹乐峰等(2014)从金融背景、金融规模、金融密度和金融深度四个方面构建金融水平测度指标体系,运用因子分析研究我国中心城市金融集聚水平。卢红光和江涛(2019)通过熵权法构建江苏省金融集聚水平评价指标体系,该体系包含金融环境、金融规模、金融密度、金融深度等方面。已有的研究为考察中国金融业集聚特征奠定了良好的基础,但存在一定的局限性。一是在指标体系构建上,已有研究评价指标体系仅限于统计部门的统计数据指标,忽略了互联网大数据的利用,并不能全面反映中国金融业集聚程度;二是在评价方法上,已有研究评价方法主要针对实际指标数据进行计算,在模糊性、犹豫性问题方面具有局限性,难以面对模糊不确定信息做出科学评价。

在互联网技术快速发展的背景下,搜索引擎数据逐渐成为学者用以研究某一问题的工具,而百度推出的百度指数平台则是汇集了百度海量网民的搜索行为数据,是当前互联网乃至整个数据时代最重要的统计分析平台之一。百度指数基于百度海量数据,一方面进行关键词搜索热度分析,另一方面深度挖掘舆情信息、市场需求、用户特征等多方面的数据特征。通过百度指数平台,可以从行业的角度,分析市场的特点。目前,百度指数已广泛应用于旅游网络关注、投资者情绪、食品安全等领域研究。

在多属性决策过程中,由于决策问题的复杂性和决策者认知的局限性,导致决策者对客观对象的评价往往给出犹豫模糊的判断,为决策过程的实施带来了困难。针对这一问题,Rodr(guez et al(2012)提出了犹豫模糊语言集的概念和模型,通过犹豫模糊语言集模型,能够将决策者模糊语言信息转化为定量可计算的数学符号,为不确定语言信息的评价提供了可能。目前,犹豫模糊语言已经广泛应用于川酒品牌评价、灾害风险评估、企业绩效评价等方面。

综上所述,针对目前金融集聚水平评价指标体系不充分和评价方法缺乏犹豫性、模糊性的局限,本文将引入百度指数,从金融业、银行业、证券业、保险业四个维度构建金融集聚水平评价指标体系,然后选取2013-2017年我国31个省域的原始数据,提出并运用犹豫模糊语言TOPSIS灰色关联投影法测度我国31个省域的金融集聚水平,并从全局和局部两个方面分析中国省域金融集聚水平的时空演化特征。

1指标体系与数据来源

根据金融集聚的内涵,在现有文献对金融集聚水平衡量指标的研究基础上,参考中国(深圳)综合开发研究院发表的“中国金融中心指数”编制原理,结合金融产业的集聚特征,将百度搜索指数引入到指标体系中,从金融业、银行业、证券业、保险业四个方面构建了包含4个一级指标和20个二级指标的金融集聚水平指标体系。具体指标包括:金融业影响力(X1)、金融业增加值(X2)、金融业从业人员(X3)、金融业固定资产投资(X4)、金融业区位熵(X5)、银行业影响力(X6)、银行业金融机构存款余额(X7)、银行业金融机构贷款余额(X8)、居民储蓄存款余额(X9)、银行业区位熵(X10)、证券业影响力(X11)、境内上市公司数(X12)、股票市价总值(X13)、上市公司股票筹资额(X14)、证券业区位熵(X15)、保险业影响力(X16)、保险费收入(X17)、保险密度(X18)、保险深度(X19)和保险业区位熵(X20)。其中区位熵的计算公式为LQij=(qij/qj)/(qi/q),其中,表示j地区i产业的总产值,qj表示j地区所有产业的总产值;qi表示全国i产业的总产值,q表示全国所有产业的总产值。

本文以我国31个省域为研究对象,选取的时间范围为2013-2017年,采用的金融百度搜索指数、银行百度搜索指数、证券百度搜索指数、保险百度搜索指数来自于百度指数网站(http://index.baidu.com)。除百度搜索指数外,其他金融集聚水平评价指标数据来自2013-2017年各省(自治區、直辖市)国民经济和社会发展统计公报、2014-2018年《中国统计年鉴》、2013-2017年各省(自治区、直辖市)金融运行报告、国家统计局网站、RESSET金融研究数据库。

2研究方法

2.1犹豫模糊语言TOPSIS灰色关联投影法

运用犹豫模糊语言TOPSIS灰色关联投影法评价省域金融集聚水平的计算步骤如下:

步骤1:确定由m个方案组成的方案集A={A1,A2,…,Am},由n个属性组成的属性集X={X1,X2,…,Xn}。对上述决策问题用语言表达式对各个属性Xi下的每一个方案Ai的表现给出定性评估,并利用转化函数生成犹豫模糊语言集。

步骤2:正、负理想灰色关联系数矩阵的确定。hij S表示第i个被对象在第,个评价指标下的评价值,取第j个评价指标下各个被评价对象的最大值作为正理想方案,最小值为负理想方案,设方案的理想序列A*={hs01*,hs02*,…hs0n*},其中*等于“+”代表正理想方案,等于“-”代表负理想方案,则第i个被评价对象在第j个评价指标下的关联系数为:

步骤3:确定灰色关联投影贴近度。采用熵权法对各个评价指标进行客观赋权重,得到正、负加权灰色关联系数矩阵F.=E.·W。待评价方案Ai与理想方案A.之间的夹角为灰色关联投影角,计算待评价方案Ai在理想方案上的投影值为:

可证明得出结论:yi越大,可行方案距离正理想方案越近;yi越小,可行方案距离正理想方案越远。

2.2探索性空间数据分析

探索性空间数据分析是一系列空间数据分析方法和技术的集合,其核心是解释与空间位置相关的空间依赖、空间关联或空间自相关现象,包括全局空间自相关分析和局部空间自相关分析。

全局空间自相关主要是对研究对象在整体区域空间上相关性和差异性的描述,反映了检测变量在研究区域范围内的整体特征,一般采用MoransI指数进行衡量,其是判定一定区域内空间实体相互之间是否存在相关关系,具体表达式为:

n表示空间单元数量;xi,xj表示空间单元i,j上的属性值;x为空间整体属性值的平均值;wi,j为空间单元i和j之间的空间权重,空间相邻取1,空间不相邻取0。Moran's I指数的取值范围为[-1,1],当Moran's I指数大于0时表示各地区在空间上呈正相关性,值越大相关性越明显,当Moran's I指数等于0时表示各地区在空间上不存在相关性,当Moran's I指数小于0时表示各地区在空间上呈负相关,值越小空间差异越大。

局部空间自相关是为了检验每个地区与周边地区之间的局部相关性以及空间差异程度,本文采用Moran散点图来分析局部空间自相关。Moran散点图横轴对应的是各地区属性值,纵轴对应的是空间滞后值,各象限表示四种不同的局部空间关系。Moran散点图第一象限为高一高集聚区,表示地区属性值高的周围地区属性值也比较高;第二象限为低一高集聚区,表示地区属性值低的周围地区属性值高;第三象限为低一低集聚区,表示地区属性值低的周围地区的属性值也比较低;第四象限为高一低集聚区,表示地区自身的属性值高的周围地区属性值低。

3实证结果分析

3.1省域金融集聚水平总体特征

根据犹豫模糊语言TOPSIS灰色关联投影法,计算2013-2017年中国31个省域金融集聚水平对应的灰色关联投影贴近度,结果如表1所示。

从表1可知,(1) 2013-2017年排名前五位的依次为北京、广东、浙江、江苏和上海,说明这些地区与理想方案最为接近,金融集聚水平较高,属于金融业高集聚区,而甘肃、海南、西藏、青海和宁夏属于金融业低集聚区。(2)整体上我国31个省域的灰色关联投影贴近度都随时间的推移而逐年增加,代表从2013年至2017年期间,我国金融集聚程度在总体上呈现出增长的趋势,各省金融行业的集聚发展也越来越好。其中,广东的灰色关联投影贴近度从2013年的0.4199增长到2017年的0.7215,增幅达0.3016,位居全國第一;西藏的灰色关联投影贴近度从2013年的0.1225下降到2017年的0.1129,增幅达-0.0096,表示西藏2013-2017年金融业集聚发展处在下降的趋势。

从省域增速来看,2013-2017年浙江、上海、贵州、河南、河北、陕西等6个省域的金融集聚水平呈持续上升态势,北京、广东、江苏、山东、四川、福建、安徽、湖北、辽宁、湖南、内蒙古、山西、天津、黑龙江、吉林、重庆、江西、新疆、广西、云南、甘肃、海南、青海、宁夏等24个省域的金融集聚水平呈波动上升态势,平均增速为29.1%;其中,浙江、江苏、山东的金融集聚水平增速排名全国前三位,分别为86.99%、79.23%、77.34%,云南、甘肃、辽宁的金融集聚水平增速排名全国后三位,分别为1.79%、1.96%、2.21%。2013-2017年西藏的金融集聚水平呈波动下降态势,增速为-7.82%。

3.2我国金融集聚水平时空演化特征

3.2.1我国金融集聚水平全局时空演化分析。根据中国省域金融集聚水平综合评价值,运用GeoDal.12软件计算2013-2017年中国金融集聚水平的Moran's I指数(见表2)。

全局空间相关性分析发现:(1)样本期内全局Moran's I指数均为正值,且总体趋势为不断上升(除2015年下降),各年度的全局Moran's I指数均通过了10%显著性的检验;(2)中国各省域金融集聚水平存在显著的空间自相关特征,也就是说具有相似金融集聚水平的地区存在空间集聚现象。同时中国省域金融集聚在不同时间呈现出不同的变动状态,体现出金融集聚水平相似的地区在空间上的集聚情况处于变动状态。

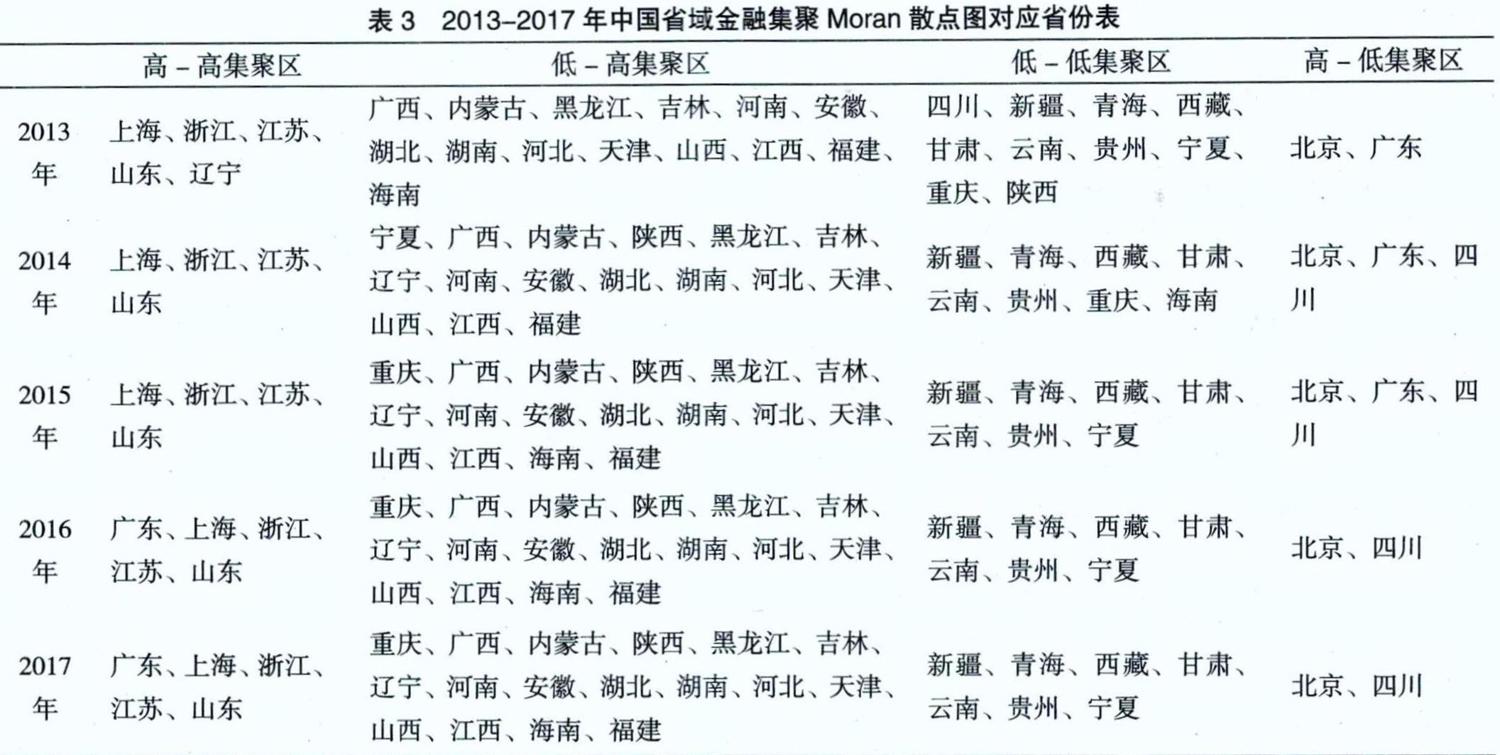

3.2.2我国金融集聚水平局部时空演化分析。根据局部Moran'sI指数,利用GeoDal.12软件输出2013-2017年中国省域金融集聚Moran散点图,并汇总Moran散点图中对应的省份(见表3)。

从各个省域来看,大部分省域的金融集聚水平在五年间基本处于比较稳定的状态。广东在2016年从高一低集聚区跨越到高-高集聚区,缩小了与周边地区的空间差异程度,增强了对周边地区的辐射能力。重庆和海南在2015年从低一低集聚区转向低-高集聚区,说明重庆和海南本身的金融集聚水平比较低,但其周围地区有较高的金融集聚水平,体现出重庆和海南周边地区的金融业发展的速度要快于这两个地区。四川与周边地区在2013年金融集聚水平较为落后,但从2014年开始金融集聚水平超过周边地区进入高一低集聚区。

从分布地区来看,东部地区的上海、江苏、浙江、山东四个省市具有相同的发展趋势,说明金融集聚水平具有一定的协同机制,同时也带动了东部地区金融集聚水平的提高;北京的金融集聚水平优于周边地区,而天津、福建、海南则与之相反。中部地区均处于低-高集聚区,整体金融集聚水平与东部地区省域还存在一定的差距。西部地区除四川的金融集聚水平高于周边地区之外,其余金融集聚均处于低水平的状态。

从各象限来看,每个象限包含的地区基本处于稳定。Moran散点图中的第一象限和第三象限明显的空间分异特征体现空间异质性。其中,上海、江苏、浙江、山东等省市处于第一象限,表明金融集聚水平较高的地区集中在东部地区,对周围地区的辐射能力也较强,而新疆、青海、西藏、甘肃、云南、贵州、宁夏等省市集中在西部地区,表明金融集聚水平较低的地区集中在西部地区,体现出我国金融集聚水平的分布存在两极分化的现象。北京、四川属于经济较为发达的地区,具有强大的金融业发展能力,但是与其相邻的省份金融集聚水平较为落后,因此处于高一低集聚区,广东在2016年之前也同属于这类情形。天津、河北、福建虽然与北京、浙江、广东等金融集聚高水平省份相邻,但并没有带动其金融业的发展,这或许与其当地发展特点有关,因此处于低-高集聚区。

4结论与政策建议

根据2013-2017年中国31个省域金融集聚水平评价指标的原始数据,运用犹豫模糊语言TOPSIS灰色关联投影法和探索性空间数据分析方法,对中国省域金融集聚水平测度以及时空演化特征进行分析,得出以下结论:

(1)从时间上来看,除西藏外,我国31个省域的金融集聚水平基本都呈现出波动增长的态势,体现出我国2013年至2017年金融业发展整体上逐渐提高。但各地区的金融集聚发展速度存在差异,青海、宁夏等地的灰色关联投影贴近度增幅在0.1左右,远不及北京、广东等地区。

(2)从空间上来看,金融集聚水平排名前四位的是北京、广东、浙江和江苏,均分布在我国东部地区,排名后四位的是海南、西藏、青海和宁夏,处于我国西部地区,整体金融集聚水平呈现由东部地区到中部地区再到西部地区逐渐下降的梯度分布格局,反映出我国金融集聚水平空间差异明显,西部地区的金融业发展有待提高。

(3)从时空演化特征来看,我国金融集聚水平存在显著的正的空间自相关特征以及空间异质性,即具有相似金融集聚水平的地区存在空间集聚现象。Moran散点图则反映出我国金融集聚水平的空间分布相对比较稳定,但高-高集聚区主要集中在东部地区,且省份数量较少,包含上海、浙江、江苏、广东、山东五个省份,而低-低集聚区主要集中在西部地区。

根据上述研究结论,结合有关部门文件精神,提出以下政策建议:

(1)对于证券业发展落后的地区,应鼓励当地有实力的企业进行上市,有意识地实行适度倾斜的证券产业政策。利用大数据、云计算、人工智能、区块链等新技术,推动传统业务转型,创新业务模式,提高管理效率,促进合规风控、运营管理智能化,实现证券业快速发展。同时,在坚持从严审核的基础上保持新股发行常态化,优化再融资品种结构,加大多层次资本市场建设,进一步提升资本市场和证券行业服务实体经济的能力。

(2)对于银行业发展落后的地区,应加大银行业金融机构的引进力度,同时营造良好的银行业发展环境,提高各级银行机构的竞争力。推进商业银行经营转型,加强金融产品创新,提高资金获取能力,灵活运用各类工具,推动负债、存款等业务稳健发展。要加快银行业金融机构改革转型,发挥金融科技的助推作用,为外资银行引进来、中资银行走出去创造更大的机遇和发展空间。

(3)对于保险业发展落后的地区,应积极引进先进技术和管理经验,探索保险业新型发展模式,积极探索和外资的合作,积极引进各种合作模式,努力提高保险市场效率以及服务水平。应加大培养人才的力度,充分利用高校资源,发挥行业协会的作用,提高保险人员的整体素质;革新人才的使用机制,把各类优秀人才放在保险业急需和相宜的岗位上;制定灵活的人才留用政策。

[参考文献]

[1]沈战,金融集聚测度方法国内外研究述评[J],商业时代,2014(32):93-95.

[2]丁艺,李树丞,李林.中国金融集聚程度評价分析[J].软科学,2009,23(06):9-13.

[3]茹乐峰,苗长虹,王海江.我国中心城市金融集聚水平与空间格局研究[J].经济地理,2014,34(02):58-66.

[4]卢红光,蒋涛.金融集聚对区域创新的影响——基于江苏省13个地级市的空间计量分析[J].经济研究导刊,2019(16):39-45.

[5]孙烨,张宏磊,刘培学,等,基于旅游者网络关注度的旅游景区日游客量预测研究——以不同客户端百度指数为例[J].人文地理,2017,32(03):152-160.

[6]孟雪井,孟祥兰,胡杨洋.基于文本挖掘和百度指数的投资者情绪指数研究[J].宏观经济研究,2016(01):144-153.

[7]李清光.消费者对食品安全信息搜寻行为的特征分析——基于微博指数与百度指数的分析[J].价格理论与实践,2018(09):78-81.

[8]Rodr í guez R M. Mart í nez L, Herrera F.Hesitant fuzzylinguisticterms sets for decision making [J]. IEEE Transactions on FuzzySystems, 2012(20):109-119.

[9]廖虎昌,杨竹,徐泽水,等.犹豫模糊语言PROMETHEE方法在川酒品牌评价中的应用[J].控制与决策.2019(12):1266-1272.

[10]徐绪堪,王京.基于犹豫模糊集的城市型水灾害风险评估[J].统计与决策,2019,35(05):51-55.

[11]高志方,刘亚楠,彭定洪.犹豫模糊语言灰色关联决策方法在企业绩效评价中的应用[J].重庆理工大学学报(社会科学),2019,33(03):63-73.

[12]魏翠萍,葛淑娜.犹豫模糊语言幂均算子及其在群决策中的应用[J].系统科学与数学,2016,36(08):1308-1317.

[13]柯宏发,陈永光,夏斌.一种基于逼近于理想灰关联投影的多目标决策算法[J].电子学报,2007(09):1757-1761.

[收稿日期]2020-05-31

[基金项目]国家自然科学基金地区项目(71861003);2017年度第二批贵州省基础研究计划(软科学类别)项目(黔科合基础[2017]1516-1);贵州财经大学2019年度在校学生科研项目(2019ZXSY05)。

[作者简介]黄晓楠(1996-),女,河南信阳人,硕士研究生,研究方向:信用风险管理、大数据金融;张目(1968-),男,贵州贵阳人,博士,教授,研究方向:信用风险管理、大数据金融。