城市轨道交通“账卡物一致性管理”问题分析与解决思路

2020-11-10陈雪鹭戴文静

陈雪鹭,戴文静

(1.南京地铁集团有限公司资产管理部,江苏 南京 210000;2.安徽工业大学管理科学与工程学院,安徽 合肥 230002)

城市轨道交通企业是典型的重资产型企业,具有庞大的资产规模和复杂的资产结构,涵盖车辆、线路、车站、机电、供电、土建、通信、信号、物业、办公后勤等数十个专业范畴,资产生命周期管理从规划设计、建设采购、运营运维、资源经营到报废,环节多、时间跨度长、专业性强。随着线网运营规模扩大,各城市地铁线路建设高速推进,建立资产“账、卡、物”联动机制,打通各个阶段业务信息壁垒,成为城市轨道交通行业资产管理的基础要求和核心工作。企业基于自身的业务特点制定长期的管理规划和有效措施,保证账卡物管理的一致性,对国有资产保值增值具有重要的意义。

1 账卡物一致性的概念

1.1 基本概念

账卡物的概念长期以来在轨道交通行业内比较模糊,存在多种理解和争论,经过仔细比对和分析,针对城市轨道交通企业的资产特点,将“账、卡、物”概念明确定义为:

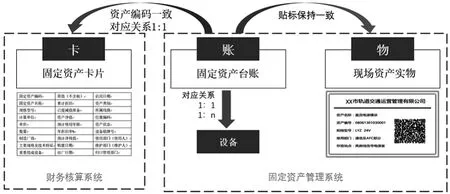

(1)“账”是指资产实物台账,主要包括资产分类、资产编码、资产名称、资产状态、位置、权属单位等信息。

(2)“卡”是指财务系统中反应价值信息的财务资产卡片,主要包括财务科目、原值、净值、折旧等信息。

(3)“物”是指现场资产实物,主要包括现场实际的资产主体设备设施及附件等,以电子标签进行实物标识ID 。

1.2 账卡物一致性的内涵

账卡物一致性管理指业务部门负责管理的固定资产台账,财务部门负责管理的资产卡片和现场设备实物ID的一致性管理。一致性是指用于资产管理的非价值信息、用于财务管理的价值信息和资产自身三者之间相互对应、协调一致。主要分成两个环节:

(1)“账卡一致”:指固定资产实物台账与财务资产卡片保持一致性。

(2)“账实一致”:指固定资产实物台账与现场资产实物的一致性。

在账卡物一致性管理过程中,企业应当遵循规范性、准确性、完整性、及时性、唯一性五个基本原则。

图1 “账卡物”关系

2 管理现状与优化重点

通过对城市轨道交通企业的实物资产台账、财务资产卡片数据情况、资产标签以及资产管理制度进行调研和分析,账卡物管理主要存在以下几方面问题:

(1)资产数据源头方面:由于合同清单的录入存在滞后性,系统数据缺乏控制措施和数据质量校验环节,数据的完整性、规范性、准确性无法保障,造成固定资产台账不完整,无法准确反映现场实物信息。源头数据的完整性与规范性是帐卡物管理的基础和前提。

(2)制度流程方面:“账卡物”的管理流程不完善,未建立联动机制。资产移交转资过程未统筹管理和共享信息;资产发生变动时(如技改、调拨、处置、报废等),缺少联动机制对信息进行传递、更新等。业务流程的优化是保障帐卡物一致性的主要措施。

(3)组织职责方面:账卡物管理的组织结构和组织职责不完善。如:资产清查职责不明确;资产日常管理的职责和工作机制不完善;资产归口管理部门不清晰。需要梳理并明确各个单位和部门在帐卡物管理中的职责边界。

(4)资产信息化功能方面:①资产系统与财务系统存在对接问题,如:在资产发生变动时,系统中实物资产台账与财务资产卡片未实现互联互通,信息不能联动更新;②资产系统缺少实物资产清查功能模块,现场实物资产的清查结果无法及时在系统中生成,更无法传递到财务系统中;③信息化系统中缺乏“账卡物一致”的量化评估指标,无法为资产管理者提供监督和管控手段。因此,建设资产、财务、设备等信息化系统的一体化设计与实施是实现一致性管理落地的手段。

3 提升账卡物一致性的思路及措施

3.1 关键数据项辨识

首先应识别账卡物一致性管理中资产实物管理与价值管理的关键数据项,明确管理对象和账卡物的具体数据内涵,在此基础上,划分管理责任和内涵,解决资产数据条块分割、多头管理、流程衔接和信息传递不畅的问题。

关键数据项定义经过归纳总结,主要分为三个类别:实物资产台账信息、资产财务卡片价值信息、现场资产实物标识信息(指实物标识信息)。

图2 轨道交通资产账卡物数据构成框架

3.2 账卡物联动机制设计

从资产全寿命周期流程的各个管理环节中识别出影响“账卡物”的资产业务,明确业务场景,按“账、卡、物”分类梳理对应的资产关键数据项信息,并通过事前定义的数据标准、过程中实物贴标、流程联动和事后现场核查等措施,实现账卡物一致。

经过识别和分析,将可能影响“账、卡、物”一致性的业务场景总结为7类,同时提出了相关业务场景的账卡物联动机制设计思路,如图3。

以资产形成业务联动场景的数据推送关系为例,联动场景分析和设计内容见图4。

3.3 管理组织和职责优化

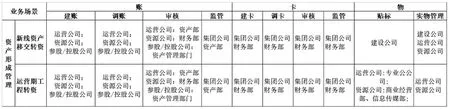

按照资产账卡物一致性的管理目标和要求,根据业务场景和联动过程描述,明确“账卡物”中各数据项归口单位职责,将“账卡物”操作行为定义为建账、调账、建卡、调卡、贴标、审核、监管等七个业务操作。

建账、调账:对资产台账内容进行增、删、改操作;

建卡、调卡:对资产卡片的内容进行增、删、改操作;

审核:对账、卡调整内容进行审核确认;

监管:指收集各个环节的信息操作行为,对各个环节数据上报行为的及时性进行监控,并评价行为的质量和效果;

贴标:对资产实物进行标签贴放。

图3 账卡物联动机制设计思路

图4 资产形成联动机制示意图

3.4 资产盘点保障机制

资产盘点是从实物角度,对实际使用资产进行全面盘点,需要与实物资产台账和资产财务卡片进行核对。通过资产盘点,不仅可以摸清资产的真实现状,还可以了解资产的使用情况,防止国有资产流失。

资产盘点是保证账卡物一致性的重要手段,工作思路是以资产分类目录为核对依据,台账为数据基础,现场实物为准绳,按照“账卡一致,账实一致,卡随账动”的原则,对现场实物资产的实物盘点。

3.4.1 资产盘点策略设计

滚动分批盘点:以月度为周期,按专业(分公司、线路、站所等)生成滚动的盘点计划,优先安排价值、关键等级较高的资产,一年内实现资产全覆盖盘点。

抽查盘点:因特定目的对资产进行的抽查盘点或以季度为周期针对账卡物发生变化的资产进行的抽查盘点。

图5 管理组织和职责划分(示例)

全面盘点:因特定目的对资产进行的全面盘点或以年度为周期进行大规模、全面性的盘点工作。

3.4.2 资产盘点的制度、组织和信息化保障机制

制度建设:制定资产盘点管理制度,设置评价指标。组织保障:成立资产盘点组织,明确职责与分工。

信息化建设:引入现场移动盘点工具,提高资产信息的准确性和完整性,提高资产台账与现场信息的同步效率,实现“账卡物一致率”指标的提升。

3.4.3 资产盘点的实施

依据城市轨道交通企业资产管理组织现状,建议采用“统一计划,分头行动,过程监督,事后评价”实施步骤,制定详细的盘点工作方案和工作流程,做好事前计划动员、过程盘点监督及盘点后评价等工作。

5 结语

账卡物一致性管理的关键在于要形成跨部门、跨系统的管理机制,要以系统化观念为核心,以此来实现账卡物一致性管理的目标。城市轨道交通企业需要正视影响账卡物一致性的各种制约因素,针对具体业务场景进行优化分析,设计科学合理的账卡物联动机制,促使账卡物管理水平能够逐渐提高。