利率变动对我国房地产价格的影响

2020-11-09陈雨

陈雨

摘要:中国房地产市场作为经济体系中至关重要的动力来源,长久以来受到政界学界的广泛关注。然而我国房地产研究相对于国外发展较晚,房地产行业又由于其自身的特征,导致对于房地产价格的研究变得十分复杂。另一方面,由于中国人传统观念对于房产的需求,房地产的价格一直是民众关注的热点问题。因此,文章的研究不单一从理论角度出发,更加注重联系实际情况来做一个全面的分析。文章首先概述房地产行业的一些自有特征,以便与利率相联系,第二部分从利率的角度出发,简单阐述利率是如何通过传导机制对房地产的供求关系产生影响并作用在价格上。最后再通过实证分析结合我国近几年的利率变化以及几大城市近几年房地产价格的变化,以验证其相关性。

关键词:利率;房地产价格;供求均衡价格

一、引言

从党中央十九大报告会来看,对于住房的居住以及投资功能定位,已经有了一个明确的答案,居住功能应当作为住房存在价值的一个主要因素。实际上,近年来,全国部分城市出现了房价高涨的现象,是由于房地产的特殊性质决定。房地产因为其自身的性质,使其具有资本以及消费二重性。一方面,中国传统观念对住房的需求,使其具有消费性,另一方面,由于其价值的巨大,同时具备资本性。投机者把房产作为炒作和牟利的工具,在市场中不断哄抬房价,造成部分一二线城市的房价出现暴涨,对我国经济发展埋下了重大隐患。而我国基准利率不但同时作为政府政策的强信号,还能通过利率的传导性,对资本市场和金融市场产生重大影响,对房价势必产生影响。为此,本文从利率这一角度切入,探索分析我国基准利率的变化对房价的影响。

二、我国房地产的发展与特征

相较于西方较为成熟的市场,我国的地产行业发展历史并不算长。从早期我国计划经济体制下的包分配,到1998我国迎来了房地产的市场化改制,不再由国家对住房提供基本保障。2003国务院颁布《关于促进房地产市场健康发展的通知》对于市场化初期我国房地产出现的各类不良现象进行规划,标志我国房地产发展进入了第二个阶段。第三阶段则可以追溯到金融危机后,美国的金融危机追根溯源正是巨大的房地产泡沫和资本杠杆,为我国房地产行业敲响了警钟。为此,我国国务院于2010年颁布了《国务院关于坚决遏制部分城市房价增长过快的通知》,对于房价管制的政策开始由松入紧。实质上,这一阶段的管控并没有起到很好的作用。在2015至2016年左右,房地产市场面临了一个阶段的爆发式增长,为此,我国政府开展了一系列的政策管控,暂时抑制了房价的飙涨,2017年习总书记在报告会上又一次强调了对于住房的基本定位,可见党中央对房价过速增长的重视与抑制泡沫的决心。

同时,我国房地产发展至今,不论是高房價,还是对其政府管控,都一定程度了反应了其自身的特征,下文将逐个对其特征进行分析。

(一)区域性

我国作为一个人口大国,地域辽阔,不同城市的发展状况又不尽相同,这就造成了我国房地产行业的地域差异性。例如北上广深等一线城市的房价远远超过其他城市。一方面,由于其独特的地理位置以及经济发展状况,人才的不断涌入使房地产的需求远远大于供给,那么从供需方面来看,高房价就难以避免。而另一方面,由于投机者的炒作,又造成了房地产的价格偏离其真实的供求水平,造成了部分地方住房有价无市,更有甚者整个社区成了“鬼宅”,无人居住,长期以往导致供给大于需求,房价又回到了一个低水平。而这些差异归根结底,即房地产的区域性导致。所谓房地产的区域性,其实指的是房地产相较于其他可流通商品而言,地产的开发与销售在该区域形成了一个闭环,供给与需求的平衡不可能像其他商品一样通过各区域的流动来解决。正是由于这种特性,造成了不同区域的房产价格不同。而该区域的发展情况,例如离市中心的距离,交通状况,医疗状况,商业区等,其中一个较明显的例子就是学区房造成的该地房价偏高。

(二)二重性

所谓房地产的二重性,即房地产的消费性与投资性。所谓消费性,即房地产的存在价值应当满足其使用价值,简单来说,房子应该是用来住的,而不是用来炒的。在中国的传统观念里,不论成家立业还是安身立命,都潜移默化的对住房产生了一种刚性需求,因此住房问题也成一种民生问题。而所谓的投资性,指的则是房地产由于其本身巨大的价值,小则百万,多则千万乃至上亿,其价格的变动必然会为房产持有人带来巨大的收益。投机者通过炒作房地产价格来牟利,而普通老百姓也希望通过房产的增值来为家庭资产保值,从而购置除住房需求外的多套房产。

(三)政府性

所谓政府性,指的就是政府可以通过各项政策制定以及管制,直接或间接的参与到该市场,从而影响该市场的运作。地方政府在地产市场中同时即是产权主体,又是管理主体。房地产企业在进行地产开发时,需要先得到政府的审批并缴纳相应的土地出让金,这部分资金在房地产价格中则构成了一块巨大的成本。事实上,国内已有众多学者对土地出让金与地方财政做了相关研究,证实土地出让所得的收入,已经构成了地方财政收入的一个重要组成部分。部分地方政府为了提高地方财政收入,大肆利用土地出让政策鼓励企业进行开发,而一个区域对于住房的需求应该是相对稳定的,那么这一影响势必造成住房价格偏离其真实应有的价格。另一方面,对房地产的开发,又需要动用大量的资金,就涉及地方国有银行的审批以及政府的相关政策,而贷款利率的高低则又会影响到需求者的买房成本。由以上几点可见,政府对房地产市场的影响。

三、利率影响房地产价格的机制

由于西方国家相较于我国市场机制更为完善,对于利率的相关研究经过了漫长的演化,已经有一个相对完善的体系,因此本文的研究也基于西方学者的相关理论为主。首先,应当明白利率的本质是资本的价格。事实上,不论从早期的古典利率理论而到后期发展起来的IS-LM模型都在不断寻求各个市场中供求的平衡,而在这一均衡中,利率作为一个影响供求双方的关键指标,影响了双方的供求成本,从而影响了均衡点时的各项指标,如均衡价格。以房地产市场为例,房产价格首先由市场双方供求平衡的均衡价格来决定,而房地产市场作为一个资本密集性的市场,不论是供给方——房地产开放企业,还是需求方——房地产的购买者,都需要大量资金参与其中,而这大量的资金又需要通过融资来实现,那么利率的变化势必影响供求双方的成本,从而影响房地产的价格。

(一)房地产市场中的需求方

房地产的二重性,即消费性和投资性。房地产一方面可以满足人们对居住的基本需求,另一方面,又可以作为资产保值增值的手段。从消费性这一角度来讲,所产生的消费需求更接近于刚需,利率的变动可能短期内影响购房者对房地产的需求,当贷款利率上升时,购房者购买成本升高,购买量下降,此时在房地产供给不变的情况的下,供求大于需求,房地產价格下降。即贷款利率应当和房地产价格呈反向关系。而从投资性这一方面来讲,贷款利率的上升会影响到投资成本,降低投资需求,同样的也会是房价降低。

(二)房地产市场中的供应方

从供给方角度来分析利率对房价的影响,可以仿照对需求方的分析。房地产开发是一个资本密集性的项目,房地产企业要满足开发的资金需求,就需要进行融资,而这部分融资一般由银行提供。当贷款利率上升时,融资成本上升,这时候房地产企业可以选择继续开发,那么这部分融资成本必将组成房地产的成本,造成房地产价格上升。而当房地产企业不选择继续开发时,此时假设需求方的数量依然不变,供给方的数量减少,需求大于供给,又会推动房地产价格进一步上涨。

综上,不论从需求方还是从供给方分析,贷款利率的上升都会造成房地产价格的攀升。

四、实证部分

该部分主要内容为实证分析。根据文章内容选取相关指标和数据,构建模型并用stata软件进行分析并揭示相关关系。具体采用混合回归模型,固定效应模型以及随机效应模型对所选取的城市以及利率的面板数据进行处理,并最终采用固定回归中的双向固定效应模型作为最优模型进行实证分析。

(一)模型与数据处理

1. 数据的选取

由于房地产的价格不断随时间变化,因此作为被解释变量,本文主要选取了全国主要城市的年度商品房平均价格(元/平方米)作为代理变量,以此来衡量房价的年度变化,数据来源为国家统计局网站,并剔除部分数据不完全的城市,最终选取了北京、上海、天津、福建等较为有代表性的20个城市的近十年年度数据。

对于利率的选取,由于利率的种类繁多,考虑到与房地产的相关性,最终选取了由中国人民银行所发布的贷款基准利率为指标。根据前文所提到的内容,作为买房者,由于现在国内百姓大多会通过房贷买房,贷款利率会影响购买者的买房成本,而作为企业,由于房地产的资本密集性,需要大量的资金投入,企业需要开发房地产,必须通过融资,贷款利率又将影响企业开发房地产的成本,综上述贷款利率将会影响到房地产市场中的供求关系,从而影响房价。

除此之外,我国经过十几年的经济发展,房地产的开发情况,物价水平以及人民的生活水平也有了显著的提高,光从利率来衡量房地产价格略显单一,因此本文还从国家统计局调取了数据,包括各省市人均GDP来衡量人民生活水平的变化,人均CPI来衡量物价水平的变化,企业地产的购置面积来衡量潜在的房地产开发状况,以上几个指标作为辅助指标。

2. 模型的构建

由于本文研究数据即包含各城市,同时又包含年度数据,因此构成面板数据。

对于面板数据的模型构建,一般为:

yit=xit+ziδ+ui+εit

zi是不随时间改变(time invariant)的个体特征,比如性别。xit随个体及时间而改变(time-varying),扰动项ui+εit由两部分构成,称为“复合扰动项”。不可观测的随机变量ui是代表个体异质性的截距项,即“个体效应”。εit为随个体和时间而改变的扰动项。一般假设独立同分布,且与ui不相关。如果ui与xit或zi相关,则进一步称为固体效应模型(Fixed effects model,简记FE)。此时混合回归不一致,解决方法就是转换模型。如果ui与xit和zi均不相关,则进一步称为“随机效应模型”(Random effects model,简记RE)。

综上所述,本文根据房地产价格和贷款利率的关系,构建模型如下所示:

lnPit=β1r1t+β2r2t+β3r3t+β4lnlandit+β5lnGDPit+β6cpiit+ui+εit

其中r1,r2,r3分别为贷款基准利率一年期,一至五年期,五年以上三个时间的基准利率,以此考虑不同期限的贷款利率对房价的影响。其中lnaland,lnGDP,lncpi分别企业房地产购置面积,人均GDP,商品房平均房价取对数后的数值,以此来减小和利率由于数值差异过大造成的相关系数过大。

(二)数据分析

本文选取我国20个主要城市近十年的数据进行分析。从而揭示利率与房价之间的关系。

1. 描述性统计分析

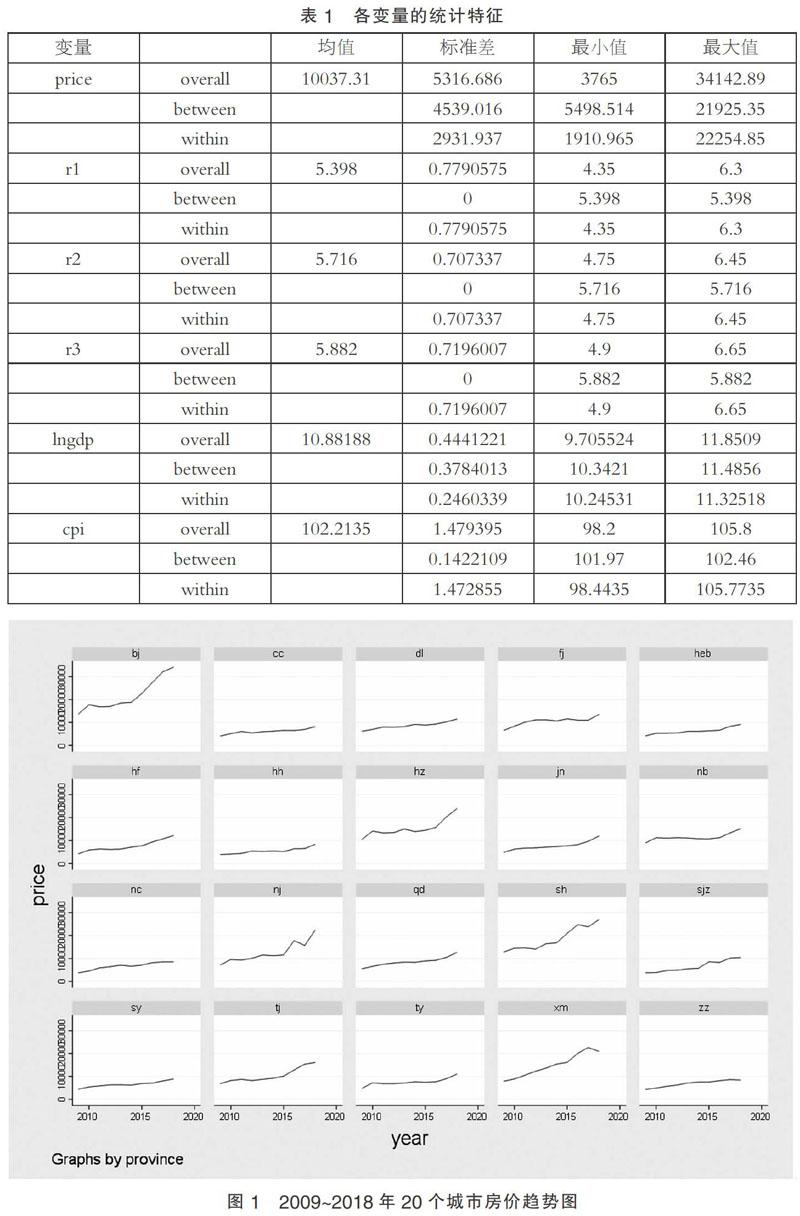

将所有数据整理汇总,统计量数据如表1所示,该表揭示了各个变量的均值方差以及变化范围和情况。

以房价为例,可以看到房价的均值为10037.31,而标准差为5316.686。由此可见不同城市房价的变化还是有较大差异的。而类似我们通过观察其他变量的均值和标准差我们可以发现其他各变量变化并不大。

对于房价的时间序列变化图如图1所示。可以观察到20个城市房价主要呈平稳增长,除个别城市如北京(bj),上海(sh)等上升幅度较为明显。其中厦门(xm)在17年时间段出现了小幅的下跌。接下来,通过回归分析,探索贷款利率的变动。

2. 年度数据综合分析

在进行具体实证分析时,对于面板数据,有几个主要问题需要考虑。首先正如上文所述,混合回归的前提条件是假设面板数据中不存在个体效应,即虽然有个20个城市,但这20个城市房价对利率的变化存在相一致的关系。在此条件下,才能使用混合回归,否则应当使用个体固定效应的模型。使用LSDV进行检验。通过检验,发现大部分城市的p值几乎都显示十分显著(p值小于0.01),因此各个城市间存在较强的个体效应,所以拒绝混合回归,在混合回归和个体固定效应中选择个体固定效应。

另一方面,在混合和随机中又该如何选择呢?

Breusch and Pagan(1980)提供了检验个体随机效应的LM检验,原假设为“H0:的方差等于0”,备择假设为“H1:的方差不等于0”。如果拒绝H0,即原方程中存在的扰动项,而不应使用混合回归。通过检验,我们发现LM检验拒绝“不存在个体随机效应”的原假设(P值小于0.01)认为应该选择随机效应。

综上所述,最后还需判断究竟是使用个体随机效应还是个体固定效应。

为此,我们引入豪斯曼检验。根据豪斯曼的检验结果p值小于0.01,因此选择固定效应模型。

为保证验证的严谨性,同时构造双向固定效应模型,加入时间效应的因素,为此需要先观察时间趋势的变化对模型的影响。观察关于时间t的P值为0.011,可见时间效应对模型仍然会有影响。因此,最终选择了双向固定效应,同时考虑个体效应与时间效应。最终将本文所涉及的各模型汇入表2。

如表2所示,经过上述,主要观察双向固定效应这一列的检验结果,其中r1在1%的水平上显著且相关系数为負,表明房价随着一年期贷款基准利率的上升而下降。r3在5%的水平上显著且相关系数为正,表明房价随着五年期以上贷款额利率的上升而上升。除此之外,一到五年期贷款利率,企业购置房地产面积及其他相关指标与房地产价格的变化并不明确。

(三)实证结论分析

通过双向固定检验可以发现,随着五年期贷款利率的上升,房价也相应上升,这符合前面所论述的理论,当贷款利率上升时,不论从供求方还是需求方来说,贷款利率的上升都会导致双方的成本上升,从而从长期来看将会导致房价的上升。随着一年期贷款利率的上升,房价稍有下降,这是由于预期效应的影响,短期内贷款利率的上升,同时给供求双方释放了一个紧缩房地产价格的信号,因此导致了短期内房价的下跌。

五、政策建议

(一)完善政策监管制度

房地产行业已经具备金融属性,直接造成市场参与者的投机心理。为此,政府可以制定相关政策,对这部分投机者进行限制约束。例如最近回到媒体热点话题之上的房产税,意在对持有多套房产的投资者征税,这样可以有效的增加这些投机者的投资成本,从而约束他们对地产的炒作。另一方面,可以颁布限房令,对拥有多套房产的产权人,限制其再购买行为。然而,这些政策如何具体完善,如何有效区分住房购买的投机性或增值保值,以及那些因为拆迁而获得多套房产的产权人,仍然需要政府发挥统筹协调的作用。

(二)加速利率市场化进程

政府应当加大市场调研力度,深入了解各个利率机制下,长短期的利率变动对市场做出的反馈,勇于创新,开拓多种利率机制。不断完善制度政策和法律法规,逐步实现利率的市场化。市场化下的利率机制,将能更为敏感的捕捉到市场变化的信息,并且更为科学的做出反馈机制,而不再依赖于央行的宏观调控。虽然宏观调控下利率机制见效快,但是对市场的效果有时太过强烈,并且容易引起一系列的连锁反应。

(三)因地制宜,分区管制

不同区域的房地产市场情况不尽相同,如北京、上海这样的城市,房产需求缺口大,而一些二三线部分城市房产供应则远远超过该地区的需求,同时,不同城市的地理位置,经济环境,人文环境也是决定该地房地产市场的状况。因此,在制定政策的同时,应当因地制宜,结合当地具体情况因材施教,而不是对整个市场进行宏观调控。只有对症下药,才能使各地的房地产市场健康有效运行。

参考文献:

[1]赵茗羽.房价影响因素的区域性分析[J].华北理工大学学报(社会科学版),2019,19(04):37-41.

[2]易颖,刘美伶.我国房价影响因素的区域性差异研究[J].时代金融,2019(29):45-46+57.

[3]吴梓境,张波,朱琳.地方政府干预住房市场的机理与路径——基于供给弹性的实证分析[J].商业研究,2018(12):49-56.

[4]王庆芳.我国房地产价格、经济增长与信贷扩张研究——基于房地产双重资产属性的分析[J].现代财经(天津财经大学学报),2015,35(01):32-44.

[5]蔡静.中国房价波动周期及其分解[D].合肥:中国科学技术大学,2019.

[6]王京滨,夏贝贝.中国房地产改革40年:市场与政策[J].宏观经济研究,2019(10):25-34+168.

[7]陈家文.2018房地产政策十大“热词”[J].房地产导刊,2019(01):12-21.

[8]肖草.政策工具视角下的中国房地产政策文本内容分析[D].天津:天津工业大学,2019.

(作者单位:安徽大学经济学院)