基于SPSS浅析财务报表指标选股投资策略

2020-11-06王京帅

王京帅

摘要:我国证券交易市场自20世纪90年代迅猛发展以来,在以散户为主的投资环境下,股票市场走势多为短期趋势,既有2007年和2015年的猛烈上涨,也有2008年和2016年的惨烈下跌。而随着我国资本市场逐步开放,A股投资者结构正在逐步国际化、机构化,个人投资者投资逐步趋向于基于上市公司基本财务情况、分析上市公司盈利能力等选择投资标的。本文旨在通过分析沪深300指数成份股财务报表,选取其中优质标的,找出财务上表现良好的上市公司,为当前市场环境下的投资提供指导。

关键词:SPSS;沪深300指数成份股;财富数据;证券投资

一、数据选取

本文选取2020年沪深300指数成份股基本信息作为样本,将2020年第一季度财务数据中的每股收益EPS、每股盈余公积、每股净资产、每股现金流量净额、每股未分配利润作为变量,对2020年1月1日至6月11日区间的涨幅情况进行分析。

二、相关理论

(一)相关性分析

相关性分析用来考察两个连续变量之间的关系,重点研究两个变量之间线性关系的强度和方向。本文用此分析方法分析财务数据与沪深300指数成份股上市公司股价的关联程度。

(二)聚类分析

聚类分析是指通过分析多个个案变量情况进行分类。本文用此工具分析沪深300指数成份股财务数据分类情况。

(三)因子分析

因子分析的基本目的是使用少数因子描述多变量之间的关系。本文用此工具分析财务数据中指标之间的相关性,提取公因子,利用公因子对股票进行评估。

三、数据分析

(一)相关性分析

本文使用SPSS分析沪深300指数成份股2020年一季报部分财务指标与今年以来股价涨跌幅的相关性,在SPSS软件中选择“分析”—“相关”—“双变量”,将每股收益EPS、每股盈余公积、每股净资产、每股现金流量净额、每股未分配利润作为变量,“相关系数”选“Pearson”,“显著性检验”选“双侧检验”,并选“标记显著性相关”。

得出结果为每股收益EPS与其他指标的“Pearson”相关性均为显著相关;每股盈余公积与每股收益EPS、每股净资产、每股未分配利润显著相关;每股净资产与每股收益EPS、每股盈余公积、每股现金流量净额、每股未分配利润显著相关;每股现金流量净额与每股收益EPS、每股净资产显著相关;每股未分配利润与每股收益EPS、每股盈余公积、每股净资产显著相关;区间涨跌幅仅与每股收益EPS显著相关。因此,从相关性分析来看,每股收益EPS可以作为一个分析沪深300成份股今年以来涨跌幅的重要相关指标。另外,财务指标之间具有一定的相关性,可以用来分析成份股经营情况的优劣。

(二)聚类分析

为更加有效地分析沪深300指数各成份股财务指标的分布情况,本文使用SPSS将公司名称与财务数据进行聚类分析,明确类别情况。在SPSS软件中点击“分析”—“分类”—“系统聚类”,以“公司名称”为标注个案,以“每股收益EPS”“每股盈余公积”“每股净资产”“每股现金流量净额”“每股未分配利润”为变量,并在“绘制”中选择“树状图”,得到的结果显示,沪深300指数成份股中,贵州茅台单独为一类,中国平安、长春高新、洋河股份、海螺水泥、新华保险、兴业银行、云南白药为一类,剩余292只成份股为一类。得益于良好的盈利能力,在居民消费中,贵州茅台股价走势表现最为突出,其市值、净利润位列行业榜首。而第二类中国平安、长春高新、云南白药、洋河股份、海螺水泥、新华保险、兴业银行的整体财务状况好于剩余成份股,其所处的行业分别为综合金融、生物制药、居民消费、基础建设、非银金融、银行等。这7家公司涵盖了我国大部分核心产业,若从基本面和财务角度出发,这7家公司具有较好的投资价值。

(三)因子分析

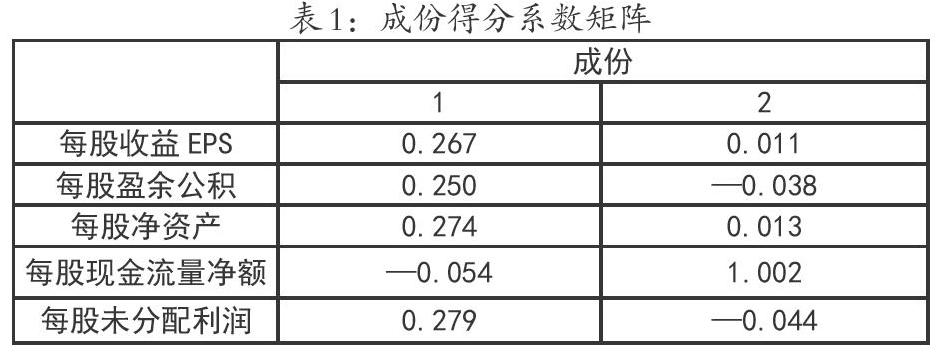

财务报表是一家公司财务状况和运营状况的全面反映,以季度、半年和全年的形式向外发布。但财务报表中所反映的指标信息较为繁复,普通投资者缺乏一定的知识和工具了解财务报表。为在沪深300指数成份股中找到具有长期稳定投资价值的上市公司,本文将通过因子分析这一功能综合评定样本的投资价值。在SPSS軟件中点击“分析”—“降维”—“因子分析”,在对话框中将5项财务指标选入变量框中,然后点击“描述”按钮,选中原始分析结果、KMO和Bartleft的球形度检验选项;单击“抽取”,选择“主成份”方法,再选择“因子的固定数量”——数值为2;单击“旋转”,方法选择“最大方差法”;点击“得分”,进行设置,旋转后的因子得分通过回归方法得到并保存为新变量,同时显示旋转后的因子得分系数矩阵,再点击“选项”按钮,在系数显示格式中选中排除小系数,绝对值填写0.4。

结果显示,第一公因子在每股未分配利润、每股净资产、每股收益EPS、每股盈余公积上载荷大;第二公因子则在每股现金流量净额上载荷大。成份得分系数矩阵如表1所示。

在表1中,可以计算出每个个案在该公因子上的得分,将会获得如下两个函数:

f1=0.267×每股收益EPS+0.250×每股盈余公积+0.274×每股净资产-0.054×每股现金流量净额+0.279×每股非分配利润

f2=0.011×每股收益EPS-0.038×每股盈余公积+0.013×每股净资产+1.002×每股现金流量净额-0.044×每股非分配利润

通过因子分析对产生的新变量FAC1_1和FAC2_1进行排序后发现,FAC1_1排名前十的个股分别为贵州茅台、长春高新、五粮液、洋河股份、中国平安、万科A、新华保险、招商银行、海螺水泥、云南白药,将这10只股票组成组合等额投资,2020年预计年化收益率为11.63%,选股胜率为60%,其中包含聚类分析第一类贵州茅台,聚类分析第二类洋河股份、中国平安、新华保险、海螺水泥、云南白药。

FAC2_1排名前十的个股分别为兴业银行、南京银行、新华保险、中信证券、光大证券、牧原股份、工商银行、渤海租赁、古井贡酒、国投资本,将这10只股票组成组合等额投资,2020年以来组合收益率为-18.23%,选股胜率为20%,其中包含聚类分析第二类兴业银行、新华保险。

通过对比分析,根据因子分析取得的FAC1_1收益情况更为优秀,故选择成份得分系数矩阵1作为标的选择依据。

四、组合中部分个股分析

通过对比分析筛选出来的个股的财务状况均在行业中排名靠前,业绩经营情况良好,如贵州茅台于2020年4月28日发布2020年一季报,实现营业收入244.05亿元,同比增长12.76%;归母公司净利润130.94亿元,同比增长16.69%,继续保持稳定增长。

今年以来贵州茅台坚持20年“计划不变,任务不减,指标不调,员工收入不降”的既定目标,2月中旬已进入生产状态,保障产品供应。随着公司第一季度实现预期营业收入,市场也验证了品牌的不可复制性。同时具有消费属性的高端白酒以及茅台这一强大的商标品牌,使得公司以及商品经受住了市场的考验,产品批发价维持在2000元以上。此外,春节期间公司向市场供应了7500噸商品配额,同时推出新款“走进”系列,也为公司第一季度业绩实现开门红奠定了基础。系列酒方面,在国内特殊时期影响消费的情况下,其第一季度仍小幅增长1.72%至2.17亿元,茅台商标实力逐步凸显。

纵观贵州茅台历年每股收益、每股股利等,发现其2015年至今年度现金分红比例保持在51%左右,分红较为稳定。假设公司经营未出现明显变化,营收未出现大幅波动,根据戈登股利贴息不变增长模型,以2020年4月28日收盘价1264.37元为基准,年化每股红利22.55元,无风险收益率为10年期国债收益率3.1%,Beta选择100周相对上证Beta值0.91,市场收益率为沪深指数收益率0.88%,风险溢价为-2.22%,股权资本成本为1.08%,计算得出贵州茅台理论价格为2105.95元,较4月28日收盘价仍有66.56%的理论涨幅,而之所以其能支撑起这么高的估值,主要是因为茅台连续的高增长以及高分红。

五、结语

自2015年A股市场股灾以来,随着监管的加强和市场的逐步开放,A股散户投资者出现了下降的趋势,投机的理念逐渐转向价值投资,公募基金、私募基金、资产管理计划等持股规模持续增加,中小个人投资者逐步将自己的资金交由专业的投资机构加以管理和投资。而对投资证券市场而言,一家优秀的公司需要具有较为完善的管理能力和持续盈利能力,真实有效的财务数据能够反映一家公司的经营管理能力。2015年以来业绩表现优秀、公司内部治理完善的上市公司的股价均有非常大的涨幅。本文通过SPSS软件对沪深300指数成份股主要财务指标进行多项分析,运用频数分析了解整体沪深300指数成份股今年以来的表现,发现仍有部分股票今年表现较好,其后运用相关性分析发掘财务指标与股价涨跌幅的相关情况,接着用聚类分析筛选沪深300指数成份股中较为突出的上市公司,最后使用因子分析建立综合评价函数对沪深300指数成份股财富指标进行评价,避免了单一指标评价的片面性,发现公司经营管理中的优势与劣势,从而对公司经营业绩作出全面、客观的评价。

参考文献:

[1]侯林芳.基于因子分析的上市公司股票期权业绩评价研究[J].改革与开放,2011(12):127—129.