港口集装箱码头企业整合方案研究

2020-11-06薛晓莉

薛晓莉

摘 要:港口集装箱码头整合是当前各大港口应对全球竞争的重要方式,在已成功实施整合的港口中不乏股权整合和资本运作方面的经典案例。本文从港口整合概况、方案设计要素、整合基础架构、重要关注事项等方面进行综合分析,并重点针对股权整合方式进行了深入探讨,在对多种方案的比选中找到适合港口实际情况的整合方式。

关键词:码头整合;整合方案;基础架构;资产整合;管理整合;股权整合

中图分类号:[U6-9] 文献标识码:A 文章编号:1006—7973(2020)07-0025-03

近年来,随着集装箱船舶大型化趋势日益加剧,以及随之而来的各大沿海港口对于资源集约和成本节约的迫切需求,集装箱码头整合成为各口岸地区、城市巩固和提升自身优势地位的重要方式。如:厦门港集装箱码头整合、深圳西部港区港口整合、大连港集装箱码头整合,以及天津港集装箱码头整合等。本文以迄今为止有代表性的码头整合案例为主要研究对象,对港口集装箱码头进行整合时的可行方案及涉及要素进行了初步分析,希望能够为码头企业整合提供有益借鉴。

1 港口集装箱码头整合概况

1.1港口集装箱码头面临的普遍问题

我国主要沿海港口在经历了本世纪初十年的急速发展期后,大多形成了同一港口区域内多家集装箱码头主体共存的同质化竞争局面。这种资源配置格局在国际经济增速逐渐放缓,特别是国内经济进入“新常态”阶段后,其对资源的粗放式消耗越来越成为制约港口进一步发展的瓶颈。集装箱码头投资主体及经营主体多元化、股权结构复杂,使得港口资源过于分散,整体竞争合力不强,突出表现在以下几个方面:

一是存在竞相压价,形成无序竞争,码头之间采用非理性的压价策略承揽客户,恶性竞争使得经营效益持续低迷;二是岸线分割,不利于码头资源的合理配置和使用;三是港口规划难以落实,港口分工难以统筹协调;四是各自为政,无法形成合力对外拓展市场;五是过度分散运营难以形成规模集聚效应,运营成本下降空间受限。

1.2 港口集装箱码头整合成功案例

基于以上原因分析,集装箱码头股权整合陆续被各大港口提上议事日程。招商局港口自2008年统筹规划深圳西部港区各集装箱码头一体化运作进程,经过多年探索发展,2017年1月,招商局港口深圳西部港口的六家码头公司签署了六方全面合作协议;厦门港集装箱码头2010年启动码头资源整合,2013年12月,统一运营主体厦门集装箱码头集团有限公司正式成立;大连港集装箱码头各方股东经过多年意向沟通,于2016年7月就码头整合想法取得一致意见,签署了整合意向书。2017年6月,各方正式签署整合协议文件;天津港于2018年启动集装箱码头整合,2019年6月,东突堤三家集装箱码头公司完成股权整合,各方正式签署《合并协议》。

2 整合方案设计的主要考虑要素

纵观各大港口的集装箱码头企业整合方案设计,其面临情况虽错综复杂各有不同,但总体上涵盖了以下几方面主要考虑因素:

一是战略因素。包括整合后的整体控股情况、统一运营实体、整合后能否产生最大化协同效应等。

二是税务因素。包括重组可能产生的税负,不同的重组方式对股东及码头公司可能产生不同的税负影响,如清算所得税、企业所得税、资本利得税、股息预提税、土地增值税、契税和印花税等;重组对码头公司相关税收优惠的影响,如已享受的税收优惠可能存在被追回的风险等。

三是法律因素。包括所需审批流程以及相应时间要求,如涉及反垄断申报,一般需要3個月左右时间。涉及国资32号文,一般需进场交易(时间不确定)或国资审批豁免。A股、港股上市公司信息披露及审批问题;资产所有权证/业务经营许可证及其变更要求、时间等。

四是财务因素。包括整合的会计处理以及对财务报表当期损益的影响,主要涉及同一控制及非同一控制下企业合并的相关处理;整合后公司未来的财务影响,如对于股东报表、交易税费、合并损益、财务并表等处理对损益的综合影响等。

3 整合基础方案架构

3.1码头整合的主要方式

港口企业进行集装箱码头整合,主要有资产整合、管理整合和股权整合三种方式。

单纯的资产整合由于在企业经营权和控制权层面都难以做到协同,整合不彻底,协同效应难以显现,目前还没有港口单一选取这种方式。

管理整合适用于股权结构过于复杂且受客观条件制约,难以彻底形成统一码头实体的情况。如招商局港口深圳西部港区码头整合就是以管理整合为主要手段,辅之以一定程度的股权交易以取得待整合码头的实际控制权,从而为管理整合提供有力保障,最终实现统一运营管理的一体化整合效果。又如中远海港口与和记黄埔在香港葵涌共同拥有的3家集装箱码头公司,自2017年1月起实施统一的码头管理和操作一体化,由一个管理团队负责码头日常运营,以实现统一的高标准服务。

股权整合是最为彻底的整合方式,虽然整合的整个谈判过程往往异常艰辛,但最终呈现出的将是一个股权结构清晰,资产所有权、经营权相统一的干净生命体。这其中的典型案例有厦门港集装箱码头整合,其以股权整合为主要手段,辅之以一系列复杂的资产和现金注资操作,最终达到优化股权结构的目的;大连港集装箱码头股权整合和天津港东突堤集装箱码头股权整合。

3.2股权整合基础方案架构

股权整合作为码头企业最多选用的整合方式,其可供选择的基础方案架构主要有三种。

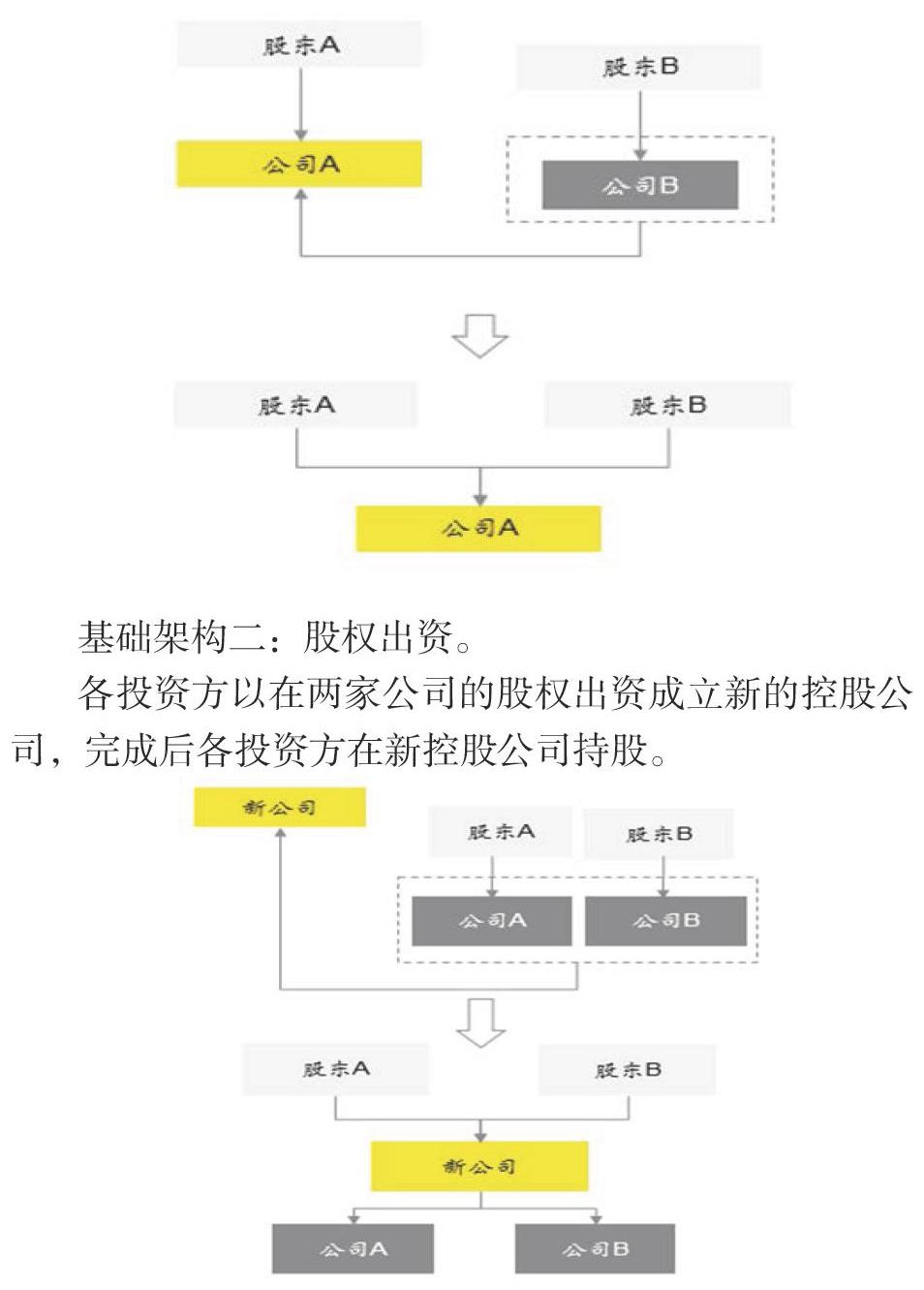

基础架构一:吸收合并。

两家合并设立一家新公司,原两家公司全部注销。

基础架构二:股权出资。

各投资方以在两家公司的股权出资成立新的控股公司,完成后各投资方在新控股公司持股。

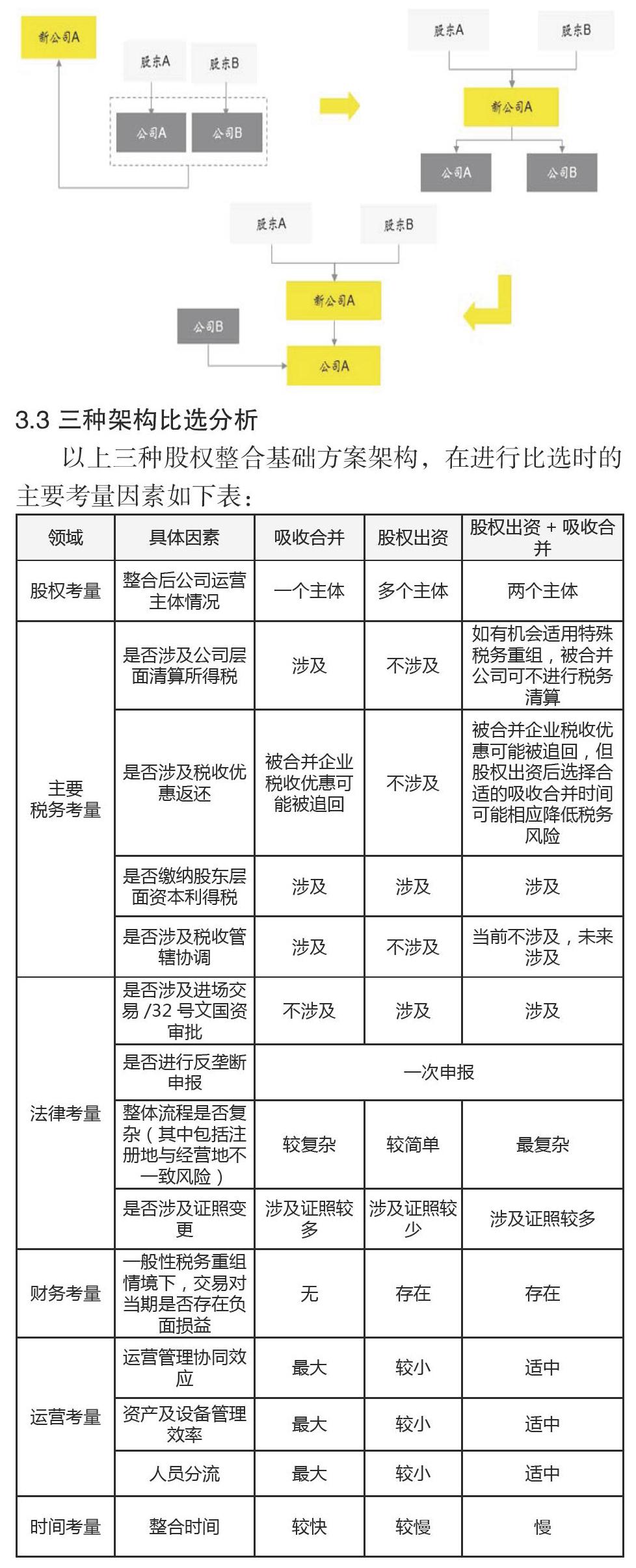

基础架构三:股权出资+吸收合并。

各投资方以在两家公司的股权出资成立新的控股公司,完成后在将两家码头公司进行吸收合并。

3.3 三种架构比选分析

以上三种股权整合基础方案架构,在进行比选时的主要考量因素如下表:

从上表分析中可以看出,吸收合并方式在财务影响、运营效率、整合时间等方面均具有突出优势,且整合后形成一个统一运营主体,结构最为清晰高效。大连港和天津港在进行股权整合时,都选取了吸收合并方式。

大连港三家集装箱码头公司:大连集装箱码头有限公司(以下简称“DCT”)、大连港湾集装箱码头有限公司(以下简称“DPCM”)、大连国际集装箱码头有限公司(以下简称“DICT”),涉及大港集箱、新加坡大连港口、PSA China、中远码头、中海码头、中海港口、日本邮船七方股东。整合以DCT作为主体,吸收合并DPCM和DICT。2017年8月4日,各股东方正式签署了《合并协议》。

天津港东突堤原有三家集装箱码头公司:天津港集装箱码头有限公司(以下简称“集装箱公司”)、天津东方海陆集装箱码头有限公司(以下简称“东方海陆公司”)和天津五洲国际集装箱码头有限公司(以下简称“五洲国际公司”),涉及天津港股份、中远海港口、招商局港口、新創建港口(NWS)、迪拜港务集团(DPW)五方股东。整合以集装箱公司为主体,吸收合并五洲国际公司和东方海陆公司。2019年6月30日,天津港股份与中远海港口、招商局港口正式签署了《合并协议》。

4 整合中其他重要事项

4.1 税务事项

税务事项是企业在选择股权整合方案时的重要成本考量因素,主要包括:

清算所得税(25%),政策依据为《关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)和关于企业清算业务企业所得税处理若干问题的通知(财税[2009]60号)。

增值税(6%),政策依据为《国家税务总局关于纳税人资产重组有关增值税问题的公告》(国家税务总局公告2011年第13号)和财税[2016]36号。

土地增值税(30%-60%四级累进税率),政策依据为《关于企业改制重组有关土地增值税政策的通知》(财税[2015]5号文)。

契税(3%),政策依据为《财政部、国家税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》(财税[2018]17号)。

印花税(0.05%),政策依据为《财政部,国家税务总局关于企业改制过程中有关印花税政策的通知》(国税发〔2003〕183号)。

企业所得税/资本利得税(25%/10%/0),政策依据为《关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)。

股息预提税(10%/5%/0),政策依据为《关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)。

4.2反垄断申报事项

按照中国法律要求,达到申报标准的经营者集中应当事先向中国反垄断执法部门申报,未申报的不得实施集中。

申报标准分为全球标准和中国标准:

全球标准:参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;中国标准:参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。

上述大连港和天津港的股权整合案例中,两大港口均进行了反垄断申报,并获得通过。

5 结语

以上为笔者对近年来港口集装箱码头企业整合情况的浅析。港口集装箱码头企业整合无论选择何种方式,其目的都是为集约资源、节约成本,提升港口整体竞争合力。我们相信,码头企业整合所带来的协同效应释放将在未来相当长一段时间内为中国港口提升国际航运舞台地位贡献力量,也将持续为各方股东创造更大利益,从而吸引更多、更优质的资本投向中国港口行业,为中国港口事业的蓬勃发展提供不竭动力。

参考文献:

[1]国务院国资委、财政部.企业国有资产交易监督管理办法[Z].2016-06-24.

[2]财政部、国家税务总局.关于企业重组业务企业所得税处理若干问题的通知(财税[2009]59号)[Z].2009-4-30.

[3]财政部、国家税务总局.关于继续支持企业事业单位改制重组有关契税政策的通知(财税[2018]17号)[Z].2018-3-2.

[4]Robert A.Strong. 投资管理实务(第3版)[M]. 清华大学出版社, 2006.