粤港澳大湾区广东九市与台湾航运市场分析

2020-11-06谈超凤王智利刘鹏李伯棠

谈超凤 王智利 刘鹏 李伯棠

摘 要:粤港澳大湾区纳入国家顶层设计,是我国新一轮改革开放的重要平台,经济新增长点,与台湾地缘相近,也将对台湾产生辐射影响力,形成新的巨大发展机遇,本文从粤港澳大湾区广东九市的货运需求入手,了解两岸货运往来的现状,并对经营两岸直航航线的某航运公司进行实例分析,找出粤港澳大湾区广东九市与台湾航运市场存在的问题,从企业角度和政府角度,分别提出在粤港澳大湾区的发展背景下,促进双边航运共同发展的建议。为粤港澳大湾区的具体航运政策及对台湾的航运政策的制定提供科学的决策依据。服务于政府、港口和航运相关企业,为粤港澳大湾区及台湾的航运相关企业共同参与粤港澳的建设,共建合作发展平台,共同融入国家发展大局,增强同胞福祉提供决策依据。

关键词:粤港澳大湾区;台湾;航运市场

中图分类号:[U6-9] 文献标识码:A 文章编号:1006—7973(2020)07-0019-06

1 引言

粤港澳大湾区覆盖香港、澳门、广州、深圳、珠海、东莞、佛山、惠州、中山、江门、肇庆等11座城市,国土面积占全国不及1%,GDP占全国10.8%,全球前十大港口,粤港澳大湾区包含3个,是我国开放程度最高、最具经济活力的区域之一,巨大的对外贸易体量及港口布局决定了这里广阔的航运发展空间。粤港澳大湾区也是服务“一带一路”建设的重要战略支点;是中国参与全球竞争、建设世界级城市群的重要载体。多重战略叠加,也将给这一区域的对外贸易与航运业的发展带来全新的契机。同时粤港澳大湾区也是台商前往大陆投资最早、最为热门的地方,迄今为止,仍然是台商汇聚规模数一数二的重地。据统计,广东省广州、深圳、东莞、惠州、江门、珠海、中山、佛山、肇庆等九市各行业台资企业占大陆台商总数的三分之一左右,与台湾的航运贸易往来密切。粤港澳大湾区成为大陆新一轮改革开放的重要平台,经济新增长点,与台湾地缘相近,必将对台湾产生“辐射”影响力,对台湾形成新的巨大发展机遇。深入全面地分析粤港澳大湾区广东九市与台湾地区的航运市场状况,以探讨应对之策,有助于促进两地航运、贸易与经济的发展;有助于增强台胞“两岸命运共同体”的直接体验;有助于促进双方互利互惠以及相互依存关系的形成。更有助于台湾外向型经济的积极发展,有更多的机会和实力打开“一带一路”沿线的亚洲新兴市场;为其他“一带一路”沿线国家和地区的深入合作具有重要的参考意义。

2 粤港澳大湾区广东九市与台湾地区货运量现状及预测

根据近3年海关的数据进行统计分析,得出2016,2017,2018年三年粤港澳大湾区九市对台货运数据,见表1、表2和表3。

近3年粤港澳大湾区关广东九市与台湾地区进出口集装箱及货运量的统计如图1及图2。

近3年,粤港澳大湾区九市出口至台湾及从台湾地区进口的集装箱量呈平缓增长趋势,从台湾地区进口货量也呈平缓增长趋势,出口货运量从2017年开始下跌。

近几年间两岸间直航集装箱运量整体上还是呈现上升趋势。集装箱运输一直以来都在双边航运业中占据重要的地位,双边的直航货运量逐年减少,但是集装箱运量却呈现总体上升的态势,相比较双边的直航货运量,双边集装箱的运输则更加稳定。

根据图3,4和表4得出,东莞主要从台湾进口,江门主要出口台湾,深圳,广州,佛山,中山从台湾进出口集装箱量都居前列。

根据图5,6和表5得出,广州进出口除了有集装箱,与台湾散货的进出口量居第一位,珠海从台湾进口以散货为主,东莞从台湾进口散货主要是出口到台湾。

2008年,大陆最初开放63个港口与台湾地区11个港口进行两岸海上直航,截至2019年10月直航港口增加到了72个,广东省直航港口13个,其中位居粤港澳大湾区的9个(分别为惠州、蛇口、盐田、赤湾、妈湾、虎门、广州、珠海、深圳港大铲湾港区)。这些港口可以到达台湾的13个港口包括:基隆(含中国台北)、高雄(含安平)、台中、花莲、麦寮、布袋(先采专案方式办理)等六个港口,以及金门料罗、水头、马祖福澳、白沙、澎湖马公等五个“小三通”港口。后增加开放苏澳港及花莲和平港。可见,粤港澳大湾区广东9市里和台湾进出口量比较大的港口和直航港口的布局并不十分匹配,在直航港口的布局上应优先考虑这几大与台湾进出口量大的城市港口。

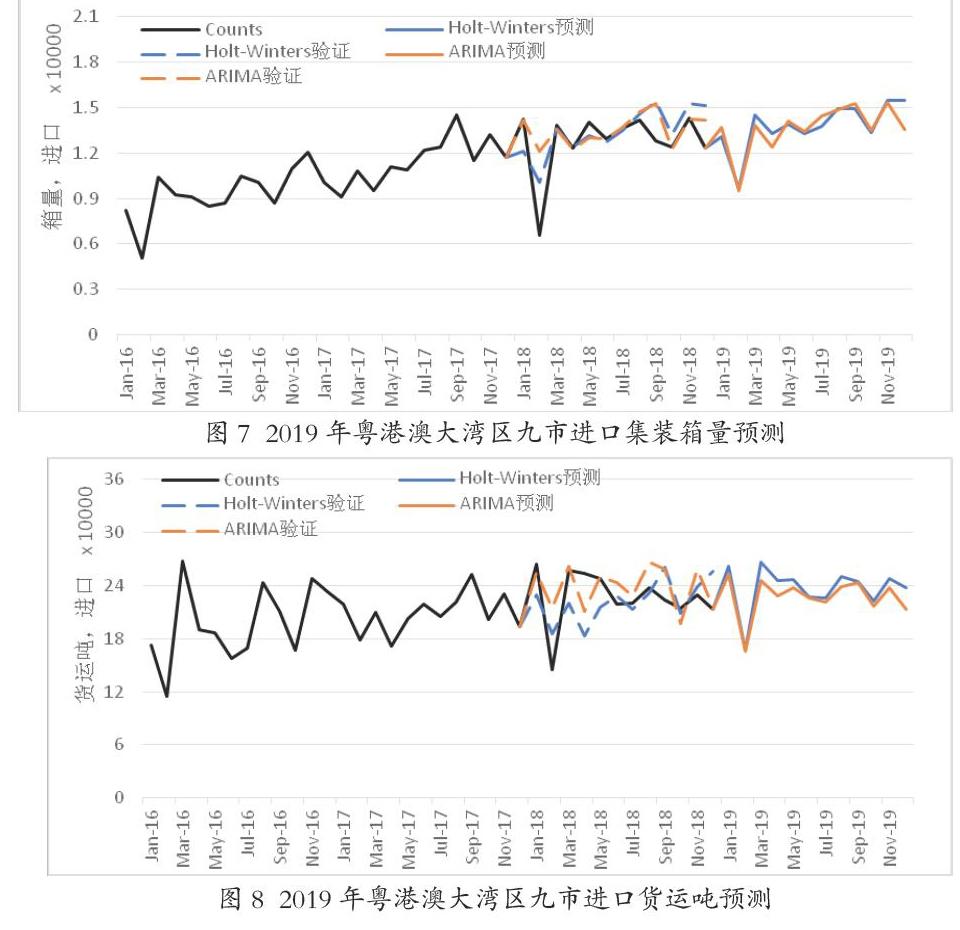

对近3年的数据进行分析及模拟,对比多种预测方法,由于良好的统计特性,ARIMA模型是应用最广泛的时间序列模型,而holtwinter比一次/二次平滑指数模型多考虑季节性的因素,适用于季节变化的时间序列。最后主要采用holtweinters和ARIMA两种预测算法进行数据模拟和预测,捕捉数据规律,得到预测结果(图7和8)如下:

从趋势图可看出,两种预测方法捕捉到的数据规律基本一致,会有波动,但总体略微呈上升趋势,2月是每一年的低谷,主要在于2月一般是春节所在月份,两岸同文同俗,在这个月份的数据量是很低的。每年的上半年高峰通常在5月前后,下半年高峰通常在9月前后。

两种预测方法对出口的预测趋势基本一致,总体而言近几年出口到台湾的货运量虽有波动,比较平稳。

对比两个预测的方法相对误差,AIRMA平均误差相对更小,平均相对误差为0.11。2019年与进口有关的预测值如下:

从数据趋势(表7和8)来看,集装箱的数据虽有波动,相对比较平稳,稳中有升,低谷期一般都在春节,两岸同文同俗,都是节假日,出口的低谷期还有一个在国庆节前后,大陆国庆节放假时间长,出口量也体现出下降的趋势。货运量的波动比较大,前24个月出口货运量5月都是高峰期,货运量翻倍增长,主要是散货出口的大量增长。2018年货运量的出口呈疲軟下降趋势。相比散货,集装箱的运输则更加稳定。

3 直航航线实例分析

以广州为例,目前广州在黄埔老港、新港开通了2条从广州到台湾的直航航线,见下表11。从台湾地区进口的集装箱货物主要是危险品,以3类易燃化工品和合成树脂居多。出口货类主要是家具/灯饰/日用品和杂货。近3年来,广州与台湾两岸直航集装箱量的统计见表11,表12。

可见2018年广州直航集装箱量是25437TEU,是小于广州与台湾进出口箱量92045TEU的,说明除了直航,依然有将近3/4的集装箱通过中转去往台湾。香港—台湾的航线属于国际航运干线,有众多大型船舶挂靠,可以从事几乎零舱位成本的捎带业务。经营业务量大,运输各项成本上比起大陆其他港口与台湾间的航运成本少许多,所以给两岸直航航线上的船舶带来巨大的竞争关系。

另外,我们对某航运公司进行了实证分析,该航运公司目前经营了4条对台直航航线,提供华东1条(上海/宁波HDT航线)、华南3条直航台湾服务,分别是汕头/惠州/深圳STD航线、广州/虎门/珠海/SCT航线;汕头/深圳到台湾直航SCT3航线。4条航线2018年共完成集装箱量如下表所示:

该公司从大陆出口至台湾箱量85,187TEU,舱位利用率为60.48%;台湾至大陆箱量89,772TEU,舱位利用率为63.73%。华东/台湾航线(HDT)航线舱位利用率较高,平均达到82.41%。但华南/台湾航线(STD/SCT/SCT3)舱位利用率普遍不高,平均为50.78%,尤其是广州/虎门航线(SCT),平均仅有39.82%。

2019年1-5月,受中美贸易战和港台航线低价抢货等因素的影响,航运公司华南/台湾航线的舱位利用率下跌5个百分点至45%,基本数据情况见表14。

2019年前5个月航运有限公司台湾航线主要提供上海/宁波服务(HDT)、汕头/惠州/深圳服务(STD)、广州/虎门/珠海服务(SCT)和汕头/深圳服务(SCT3);4条航线共完成箱量68,705TEU,其中:大陆至台湾箱量35,591TEU,舱位利用率为63.11%;台湾至大陆箱量33,114TEU,舱位利用率为58.72%。华东/台湾航线(HDT)航线舱位利用率较高,平均达到84.04%。但华南/台湾航线(STD/SCT/SCT3)舱位利用率普遍不高,平均为46.08%,尤其是广州/虎门航线(SCT),平均40.54%。华东地区表现良好,华南地区数据偏低,主要是因为华南地区有香港航线分流了一部分货源。

综上所述,经营直航航线的航运公司有能力为给客户提供较多频次和较为快捷的良好运输服务长期投入的运力稳定,华东的直航航线舱位利用率较高,达到80%多。而在粤港澳大湾区内的华南航线舱位利用率较低,在港台航线的挤压下整体舱位利用率只有50%,存在运力过剩的现象。

分析其原因主要有三方面:一是两岸的航运公司为两岸间的直航运输均储备了一定的运力,但两岸航运市场总体来说仍处于比较低迷的状态,还没有明显的回暖趋势,尤其是近一年多以来受中美贸易战和台湾执政当局反中阻碍两岸交流的影响,中国对美国出口大幅下降,使得台湾出口到大陆生产加工的原材料货载也相应下跌,包括粤港澳大湾区在内的两岸航运市场直航货量不足, 所以造成了一定数量的运力过剩;二是两岸间的直航有固定的公司和固定的航线船舶,且由于两岸航线位置的特殊性,船舶不能与其他港口自由配货,一定范围规定内约束了货物的自由配载,使其难以达到均衡配载,从而使得船舶平均载箱率一直比较低;三是香港—台湾的航线属于国际航运干线,有众多大型船舶挂靠,可以从事几乎零舱位成本的捎带业务。航班密集且运输各项成本上明显比起大陆其他港口与台湾间的航运少许多,所以给两岸直航航线上的船舶带来巨大的竞争关系。

4 粤港澳大湾区九市与台湾航运市场存在的问题

综合前所述,粤港澳大湾区九市对台航运市场存在的问题如下:

(1)粤港澳大湾区广东省内9市与台湾地区货运量呈下降趋势,集装箱稳定增长,货运需求在下降;

(2)粤港澳大湾区与台湾直航航线舱位利用率低,经香港中转比例大,直航航线收到香港中转航线的挤压,竞争力弱;

(3)目前,直航港口的布局不能完全匹配与台湾货运量大的港口城市,港口的布局存在优化的需求;

(4)粤港澳大湾区与台湾地区航运市场受政治及政策影响大。

5 粤港澳大湾区九市对台航运市场发展建议

5.1加强粤港澳大湾区对台航线航商的管控与引导

5.1.1严格管控新航商的准入

根据上文分析可以得出,粤港澳大湾区对台航运市场上存在华南货物经香港中转比例过大、大湾区内地直航船舶舱位利用率低、运力过剩和竞争过度等问题。

这些问题主要受制于长期以来港台航线在运力、成本、频次等方面相对于大湾区内地直航的绝对优势,加之香港于前两年开始推行“中转易”模式使得台湾出口大陆的ECFA货载可以在香港取得不落地证明,并在大陆享受与直航报关相同的关税优惠,使得大湾区内地直航航线在竞争优势被进一步削弱,因此华南特别是大湾区内地对台直航航线市场是相当脆弱的,新的运力加入会对市场产生严重的影响。因此,建议对新增的航商和运力审批采取全面从紧的措施,特别是严控已有港台航线的航商进入直航市场,避免长期专心投入和培育大湾区内地对台直航市场的航商大幅亏损,更是避免对台直航运力过剩加剧、供需失衡的程度进一步加深。

5.1.2鼓励与引导粤港澳大湾区对台航线航商间建立合作机制,促使现有航线舱位利用最大化

继续鼓励已取得《台湾海峡两岸间船舶营运证》但在华南特别是在粤港澳大湾区没有投船经营的两岸航商,与现有投船的航商积极洽商舱位共享和联营合作,以充分利用现有运力培育市场,维持区域市场稳定。特别是在目前中美贸易战影响及近几年两岸本地货量不足的背景下,通过紧密合作以及共同开发两岸中轉货载等措施,尽量减少损失、提升航线效益以实现共赢。

5.1.3加强督导港台航线的运价,稳定粤港澳大湾区内地对台直航运价

目前港台专属航线为4条,运力约每周6,000TEU,其他为国际干线顺靠并提供港台服务,每周运力约1,500TEU且浮动性很大。以上港台航线运价不受管控,航商根据每航次舱位运用情况,随时调整运价,变动频繁,弹性幅度大。而粤港澳大湾区内地对台直航航线运价则需依据主管部门规定和报备体制执行,与港台航线的市场竞争处于下风,经营较为艰难。因此,建议加强对港台航线运价的督导管控,并进一步规范直航市场的运价备案和管理机制。

5.2 提升粤港澳大湾区对台贸易规模,推动对台航运市场发展

两岸的贸易因为有着良好的互补基础,自2016年以来贸易额依然处在增长的态势,但随着民进党切断两岸的力度越来越大,两岸的贸易的环境将更严峻,面临更大的压力和挑战必须突破现有的贸易模式,可以依托大湾区完善的国民经济体系和产业基础设施,借助台湾的科技产业化经验,加大两地在高科技研发领域的合作,引导台湾和香港投资到大湾区的高新技术产业、基础设施和服务业上,以优惠政策鼓励港台商到粤港澳大湾区内地投资,加快粤港澳大湾区内地产业升级,促进两地资本和技术密集型产品的产业内贸易的发展,由现有的以垂直分工体系为主的合作方式,逐步向垂直与水平产业分工体系混合的模式转变,同时结合香港通讯敏捷与国际市场密切联系的优势,用最新的技术生产工艺迅速反映符合世界需求的高科技新颖产品。

基于经济互利的需要,两地应建立起协调机制来规划、协调、管理贸易合作的运行。加强两地的沟通和协调,促使台湾地区逐步调整其限制性的经贸政策,采取积极的措施来平衡两地的贸易,避免可能出现的两地间潜在的贸易摩擦,促使两地的贸易关系得以长期、稳定和良性发展。

5.3 改善粤港澳大湾区对台航运经贸交流的政策环境

5.3.1储备应对台湾地区民进党继续执政的政策

从前文分析可以看出,包括粤港澳大湾区在内的大陆对台贸易和航运市场受民进党上台执政的影响比较大;中央及相关部委可以储备一些应对台湾地区民进党继续执政的政策,以便减少对粤港澳大湾区与台贸易及航运市场的冲击。

从两岸政策制度上来说,两岸经济关系一直呈现出受台湾地区领导人影响较大的特点,两岸同胞对加强两岸交流有强烈要求,两地航运经贸业者也希望两岸尽快就经济议题进行协商,大陆始终积极推动两岸经济关系发展,然而受岛内政治环境的变化,在政策上推动两岸经济合作存在一定的困难,但是储备一些应对政策和措施,是可以减轻这种影响的。

5.3.2改善粤港澳大湾区对台航运发展的政策环境

鉴于目前的两岸态势,可以加强两岸民间的航运交流工作,促进两岸直航形式不断取得新进展、两岸经贸关系正常化、 两岸经济社会文化交流全面推展、大陆惠台政策持续推动与深化, 促进两岸谈判逐步从事务性、经贸议题向政治议题过渡, 促使两岸和平发展架构的内外条件不断成熟, 推动“一国两制”事业在海峡两岸的发展。

粤港澳大湾区要在双向开放和参与全球治理、构建高标准贸易投资规则、建立与国际接轨的开放型经济新体制、构建内地与港澳的深度合作机制、帮助香港澳门融入国家发展体系、“一国两制”下的区域治理新模式以及创新驱动与经济转型、社会包容与文化建设、宜居生活与生态品质、市场体制与资源配置等方面继续积极探索,引领改革与创新。同时,粤港澳大湾区可以充分发挥“一国两制”和“先行先试”的政策优势,积极探索对台的经贸与航运政策,促进两地区的航运交流与发展,带来更多的货源和发展机会。

5.3.3引导与加强粤港澳大湾区与台湾地区港口航运企业交流

引导粤港澳大湾区与台湾地区的港口航运企业之间定期召开座谈会和企业联谊会,由企业牵头开展联谊活动,可以避免协会官方背景所带来的种种限制,以民间化、市场化的形式继续推动两地航运交流进一步发展。同時,为保证海峡两岸航运交流的连续性,加强粤港澳大湾区与台湾地区港口、航运企业中低层年轻领导干部之间的联谊与交流工作,促进两地区航运交流的可持续性发展。

5.3.4增强港澳在粤港澳大湾区对台航运发展的纽带作用

“一国两制”为香港、澳门的经济发展创造了良好条件,使之在粤港澳大湾区中占据特殊地位。合理地利用香港澳门各种便利政策,不仅有利于粤港澳大湾区的建设发展,也能充分满足国家在经济发展和对外开放中的各项需要。

香港和澳门在海峡两岸非正常化的政治关系中发挥着特殊的调和缓冲作用,可以降低两岸航运经贸往来的政治敏感性,也降低了两岸事务性接触的政治敏感性,是两岸官方、半官方接触的便利场所。粤港澳大湾区高标准自由经贸协定的制定与实施可以发挥对台经贸往来的示范作用,粤港澳大湾区的高度融合与成功建设可以充分展示“一国两制”的制度优势,有利于两岸同胞逐步建立 “两岸命运共同体”意识,促使台湾当局调整对大陆的经济政策,促进两岸经济政策融合向政治融合发展。

随着《海峡两岸经济合作框架协议》(ECFA)实施,两岸经贸与航运往来变得更频繁,台湾企业对金融、商贸服务等需求亦随之上升。香港长久以来是两岸商贸合作的服务平台,凭借在各项海事服务业的优势,以及在内地市场的经验,可以为台湾企业提供不同的支援服务。在硬件方面,香港的港口设施和货运配套服务完善,吸引不少台湾企业选择香港作为地区配送和交通运输中心。在软件方面,香港邻近内地市场,市场资讯发达、自由流通,又有不少经验丰富的服务供应商提供内地市场管理、推广等服务,是台湾企业管理内地业务和开拓内地市场的理想平台。

粤港澳大湾区的融合建设,会进一步巩固香港作为国际航运中心的地位,支持香港航运业向高增值发展,同时也会鼓励内地和台湾企业充分使用香港的航舶融资,租赁和管理,海事法律及争议解决,以及海事保险等高端服务。香港具备优厚条件成为连接内地、台湾和世界的枢纽角色,为内地和台湾企业架起一座桥梁,提供一个“走出去”的平台,参与“一带一路”的建设,促进两地的港口、航运企业在国际市场持续发展。

项目背景:广州航海学院创新强校工程建设自主创新能力提升重大项目资助(G410105)

交通运输部海峡两岸航运交流协会资助项目