雪松系528亿债务压顶

2020-11-06苏龙飞

苏龙飞

雪松控股近两年因突然间晋级世界500强,及在资本市场的连续收购而暴得大名。

明面上,雪松控股主要依靠大宗商品供应链业务获得营收规模的迅猛提升,但外界对雪松控股的横空出世依然充满了疑惑。

近几年来,雪松控股的对外收购总耗资约200亿元。其中,2016年,以48亿元现金并购齐翔腾达(002408);2017年,以42亿元现金并购希努尔(002485);2019年,耗资百亿收购中江国际信托71.3%股权(其中兑付投资人的逾期资金就达80亿元)。

巨资的收购无疑令雪松控股背负了沉重的债务负担,其资金实力究竟能否承担起该等收购?

空有规模,盈利能力孱弱

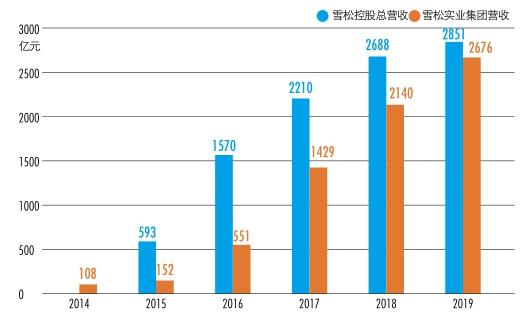

除了世界500强榜单所披露的入榜公司总营收之外,雪松控股并无对外披露自身的其他财务数据,因而无法知晓其详细的财务状况。但从雪松实业集团披露的财务数据来看,基本可以判斷,该公司的规模占据了雪松控股的绝大部分。比如,雪松控股宣布的2019年的总营收为2851亿元,而其控股的雪松实业集团的营收就达2676亿元(图1)。

图1:雪松控股及雪松实业集团营收

因而,通过分析雪松实业集团的财务状况,基本就能看清雪松控股的情况。

雪松实业集团的体内,包括少量的地产业务,以及所收购的两家上市公司,但其业务的绝大部分都是以铜为代表的大宗商品供应链业务。本质而言,就是靠薄利多销的批发,因而毛利率低至2%的水平。这也是绝大多数供应链企业的现状。

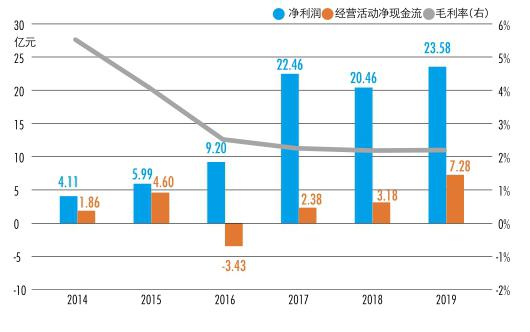

依靠贸易的大进大出,虽然其营收规模连年迅猛增长,从2017年的1429亿元增长至2019年的2676亿元,但其净利润并未取得同步增长,2017年净利润为22.46亿元,2019年仅仅微增至23.58亿元。据此计算,其2019年的净利润率仅为0.88%。

图2:雪松实业集团盈利质量

但即便雪松实业集团实现了净利润,也并未带来等量的经营净现金流。数据显示,其历年的经营净现金流都大大低于净利润。2014年至2019年,雪松实业集团的累计净利润为85.79亿元,而其同期累计的经营净现金流却仅为15.86亿元(图2)。这说明其盈利质量相当糟糕,所谓净利润都是纸面利润,真正变成了现金的20%都不到。

换句话说,最近6年来,雪松实业集团主营业务真正净赚的现金,累计还不到16亿元。

逆势加杠杆,528亿债务压顶

如此孱弱的内生现金流,要去支撑近200亿元庞大收购的现金支出,唯有大幅举债。

数据显示,雪松实业集团的负债总额,从2015年末的90亿元一路增长至2020年6月末的528亿元,几乎是以百亿为单位,一年上一个台阶(图3)。而其资产负债率也是一路增加,到2020年6月末已经提升至65.2%,如果扣除无形资产、商誉等虚无的部分,则其资产负债率更是增加至77%。

由于对资金的强烈需求,雪松实业集团几乎所有的债权融资手段都用上了。除了常规的银行贷款,雪松实业集团2017-2019年共计发行了“17君华01”、“18君华01”、“18雪松01”、“19雪松01”4只公司债,金额合计38亿元,截至2019年末未偿付32.5亿元。

从2018年起,雪松实业集团的控股股东雪松控股,也通过五矿信托发行产品融资。公开信息显示,五矿信托陆续发行了“恒信长宜5号”、“恒信长宜9号”、“恒信长宜12号”等“雪松供应链金融集合资金信托计划”;资金用途均为“向雪松控股发放信托贷款,用于补充其流动资金”。除了土地抵押外,君华置业(广州)有限公司还以其持有的地产项目公司股权提供质押担保。

2019年,雪松实业集团又通过地方金交所,发行了总额25.6亿元的5只“债权融资计划”。此外,雪松实业集团还公开发行了总额80亿元的2只永续债。

负债的迅猛扩张,必定导致利息支出的飙升。数据显示,雪松实业集团的财务费用从2015年的不足1亿元,大幅增加至2019年的11.4亿元,增长了超过10倍。而2020年仅上半年,财务费用就高达8.9亿元。该等费用无疑大幅吞噬了原本就微薄的利润,所以,这也解释了为什么雪松实业集团最近3年陷入增收不增利的尴尬局面。

图3:雪松实业集团负债情况

528亿债务压顶之下,因为负债的大幅增加,雪松实业集团的多数资产都是处于被质押状态。

其2019年年报显示,固定资产、在建工程、投资性房地产乃至于存货,都处于被质押状态,总额共计170亿元。

此外,雪松实业集团下属子公司的股权也大规模被质押。截至2019年末,雪松实业集团所持下属共计11家核心子公司的股权,几乎100%被质押,其中就包括两家上市公司—齐翔腾达及希努尔。这些被质押的子公司资产总计455亿元,而雪松实业集团总资产不过752亿元。

2018年4月,央行、银保监会、证监会、外汇局等部门联合发布“资管新规”,同时金融去杠杆政策也在强力推行。政策之下,全国企业都行走在艰难的降杠杆通道上,但雪松却逆势走上了一条急速加杠杆之路。

2020年上半年,雪松实业集团营收仅实现951.58亿元,同比下滑23.5%。

早在2016年,张劲就喊出了“未来5年,雪松控股的目标是3个万亿,万亿销售额,万亿资产,万亿市值”之豪言壮语,如今5年期限接近尾声,实际情况如何呢?