科创板首富如何炼成

2020-11-06姬婧瑛

姬婧瑛

自2019年11月6日华熙生物上市以来,其实控人赵燕一直稳坐科创板首富之位。赵燕1989年赴海南淘金,在地产、服装等业务上积累了初始资本,并曾是第一创业大股东。她挺进中国最富百人榜,则得益于华熙生物回归A股。华熙生物前身福瑞达化工,拥有发酵法提取透明質酸的技术,但因市场受限连年亏损。2001年,赵燕在其增资扩股之时拿下控股权,并带领这家原料企业专注技术的商业转化,一方面推动原料产品上行,由滴眼液级向医疗级高端赛道进发;另一方面下沉终端市场,在下游的美容护肤等大众消费赛道拓展应用场景,以重金营销+轻资产模式打造“润百颜”等系列品牌,从而以上游原料供应赋能下游产品低成本,以下游业务崛起拉动上游产能扩张,实现了产业链协同发展,其透明质酸原料产能已连续14年位居世界第一。

虽然2008年11月华熙生物科技已在香港上市,但赵燕对港股市场以“原料供应商”定位给予的估值并不满意。2017年,她借贷35亿元,将华熙生物科技私有化,并于两年后带领华熙生物登陆科创板。上市近一年来,华熙生物市值由229亿元上涨至最高745亿元,较港股时代扩大10倍,重估效应显著。伴随颜值经济潮起,透明质酸从冷僻行业一跃为热钱涌动的风口,行内新一轮跑马圈地已经开启。昊海生科和鲁商发展通过收购扩大产能,专注医美终端的爱美客已开启创业板IPO,多家医药上市公司开辟透明质酸生产线,市场争夺日益激烈,收购后消化不良、同质化低价竞争等现象或将出现,以技术驱动并专注细分赛道,才是正途。

科创板的推出,不仅为科技创新公司提供了融资发展机遇,也以巨大的造富示范效应,再次激活了全社会的创新创业热情。

尤其值得关注的是,科创板首富之位,近一年来一直由一位女性企业家?华熙生物(688363)实际控制人赵燕稳坐,即使登陆科创板的公司背后,不乏声名显赫的创业老兵与新秀。例如,市值靠前的金山办公(688111),实际控制人是雷军,但其持股比例不足12%,截至2020年9月18日,持股市值约183亿元;芯片新贵寒武纪(688256),2020年7月20日上市当天市值高达850亿元,但其实控人陈天石持股为29.87%,市值253.9亿元。

科创板市值排名靠前的公司中,仅有华熙生物的股权相对集中,赵燕持股比例达59.06%,其他则股权相对分散(表1)。受益于此,有“玻尿酸女王”之称的赵燕,同时成为科技创富、女性创富的代表。

2020年7月14日,华熙生物收盘价创历史新高155.4元/股,赵燕身家一度高达440.54亿元。此后,受国内外多种因素影响,科创板上市公司股价普跌,截至2020年9月18日,华熙生物的股价也下滑至124元/股附近,其市值降至595亿元左右,在科创板上市公司中排第12位,但赵燕仍以超过350亿元的持股市值,保持科创板首富地位。

赵燕并非资本市场新面孔,她曾是第一创业(002797)实控人, 2016年5月第一创业在中小板挂牌上市,赵燕即以150亿元身家登上新财富2017年富人榜,排名第140位。2019年11月6日,主业为透明质酸(俗称“玻尿酸”)生产的华熙生物在科创板上市,随着华熙生物股价大幅上涨,赵燕财富水涨船高,一跃进入 2020新财富500富人榜最富百人榜,排名86位。

地产、证券、体育……赵燕的资本版图不止于透明质酸

1966年出生的赵燕,本科为生物专业,并于美国福坦莫大学获工商管理硕士学位。

上世纪80年代末下海淘金热,赵燕奔赴海南开始从商。1992年,她在海南创立海口市振东区华熙实业公司等4家公司,在服装、百货、旅游生意上多面开花,“华熙”二字沿用至今。1993年开始,其商业轨迹扩展至北京、山东和天津多地,业务也延伸至外贸、地产、通信技术、金融投资、生物科技等领域。

表1:科创板市值前12大公司(截至2020年9月18日)

目前,赵燕控制的华熙系公司数量多达130家,资本版图遍布地产、文化体育、证券、股权投资、小额贷款、商业保理等多个领域。

作为最早闯海南并进军房地产业创业的一员,在地产及建筑行业,赵燕不如潘石屹、冯仑等人成名早,但也几乎与他们同时进入地产圈,并先后创办了民航房地产、威海华熙房地产、青岛皇石房地产等公司,涉猎体育场馆、写字楼等项目。2001年,名不见经传的赵燕,在北京注册成立北京华熙中环物业管理有限公司(原称北京华熙新苑房地产开发有限公司,简称“华熙物业”),华熙物业作为开发商,先后在北京长安街核心地段修建了华夏银行大厦、华熙国际中心等地标式建筑,并在2006年投建了五棵松体育馆。房地产业务的成功,为赵燕奠定了坚实的财富底色。

在金融投资领域,赵燕以全资持有的华熙国际投资集团有限公司为旗舰,投资控股了近100家企业。其中最重要的子公司华熙昕宇投资有限公司(简称“华熙昕宇”),不仅是华熙生物第一大股东,也曾是第一创业第一大股东。

2007年6月、2011年2月,华熙昕宇借第一创业增资扩股机会,分两次合计以4.45亿元对价,获得第一创业证券3.37亿股股份,成为其控股股东。第一创业2016年5月11日上市后,该笔股权占总股本的15.41%。2017年,第一创业每10股转增6股,华熙昕宇持股增至5.397亿股。截至2019年10月22日,华熙昕宇仍是第一创业的最大股东。

2019年9月,因为赵燕拥有香港永久居民身份,受限于证监会《外商投资证券公司管理办法》相关约束,华熙昕宇开始减持第一创业股份,至2020年7月8日,合计减持21454.74万股,所得约9.01亿元。华熙昕宇仍持有第一创业3.25亿股股份,为其第二大股东,按照10元/股的價格计算,华熙昕宇持股市值约32.52亿元,是赵燕财富的重要支流。

生物科技领域,赵燕以透明质酸产业的华熙生物为旗舰,打造了医疗美容、健康养生的企业群。如果说房地产和金融投资将赵燕送上了富人榜单,生物科技则助其直入百亿富人圈层。

纵观华熙生物近20年的发展历程,有5个关键的节点:2001年左右,赵燕拿下控制权,公司由国企变为民企,透明质酸原料产能逐步提升;2007年,华熙生物科技在港股上市,借力资本市场巩固上游优势,奠定原料端的龙头地位;2012年,华熙生物对标资生堂,启动全产业链发展模式,向下游延伸产业链,着手打造终端品牌“润百颜”等;2017年,不满意市值和定位,赵燕将华熙生物科技从港股私有化;2019年,重整后的华熙生物在科创板再上市,市值较港股时代放大10倍。

掌握上游:国企多次股权变更后赵燕控股,上游产能持续放大

近年,随着颜值经济潮起,透明质酸作为美容宠儿被大众熟知。实际上,透明质酸的规模量产历史非常短暂。上世纪80年代,日本以发酵法提取到透明质酸,人类才摆脱从鸡冠等动物组织中少量分离透明质酸的限制。90年代,我国以山东生物药物研究院(简称“研究院”)等为代表的科研机构研发了透明质酸的发酵制备工艺,链球菌发酵法成为透明质酸量产的主要工艺。

1987年成立的研究院,专业从事新药品研发和技术咨询,透明质酸是其研究领域之一。1993年4月,研究院全资设立山东生化药品公司(即山东福瑞达医药集团公司前身,简称“福瑞达集团”),作为相关研究成果的转化基地。1998-2000年,福瑞达集团成立了一批子公司,其中就包括山东福瑞达生物化工有限公司(简称“福瑞达化工”)。福瑞达化工,正是如今为赵燕带来巨额财富的华熙生物的前身。

含着金钥匙出生的福瑞达化工,在透明质酸原料制造上具有先天优势。

公开资料显示,福瑞达化工1998年开始筹建,2000年1月3日正式成立,由福瑞达集团、山东正大福瑞达制药有限公司(现已更名博士伦福瑞达制药有限公司,与福瑞达工程有限公司同属上市公司鲁商发展的子公司)、山东正达科技有限公司(简称“正达科技”)、福瑞达美国(Freda International Inc.)分别出资75万元,公司注册资本300万元,四大股东各持股25%。

国企福瑞达集团及其控股的福瑞达制药持股50%,因此,成立之初的福瑞达化工为国资控股企业。

由于透明质酸的市场尚未打开,福瑞达化工成立初期经营亏损,创始股东萌生退意。2000年9月5日,正大福瑞达将所持福瑞达化工25%的股权,以75万元的对价转让给正达科技。转让完成后,正达科技、福瑞达医药集团、福瑞达美国分别持有福瑞达化工50%、25%、25%的股权,正达科技成为其第一大股东。

老股东退出,就有新股东进入。赵燕以参股正达科技的方式进入福瑞达化工的股东行列,并获得其多数股权。2000年10月至2002年7月,正达科技经历多次股权转让,至2004年9月4日,北京翔美兴投资有限公司(简称“翔美兴”)、北京瑞得宏投资咨询有限公司(简称“瑞得宏”)、北京福利达投资有限公司(简称“福利达”)分别持有正达科技75%、10%、15%的股权。翔美兴、瑞得宏均是赵燕控股企业,股权穿透后,赵燕持有正达科技85%的股权。

赵燕执掌后的福瑞达化工,商业化进展提速,在研究院技术、人才、产业链支持的基础上,透明质酸产能快速放大。

技术方面,其与研究院合作更为紧密。福瑞达化工成立早期,研究院以45万元的价格向福瑞达化工转让了“发酵法生产药用透明质酸”项目,并指导后者生产合格产品。双方约定,福瑞达化工享有该技术的独家使用权,以及使用该技术所产生的全部收益、利润。2008年4月17日,福瑞达化工又以35万元的费用,委托研究院进行有关透明质酸软组织填充剂(一种作为医疗器械的注射液级HA制成品,用作美容注射液)的若干研究工作。2002-2004年,福瑞达化工与研究院合作的透明质酸提取技术等成果获得国家技术进步二等奖等荣誉,奠定了福瑞达化工的国内技术领先优势。

人才方面,研究院为支持旗下企业,还派出了技术专家。凌沛学、郭学平等透明质酸研究专家,保留研究院“事业编制”,分别下派到福瑞达集团、福瑞达化工、福瑞达工程等企业任职。福瑞达化工核心研发人员、高管刘爱华、王春喜、郭学平、胡怀红、何山都曾在研究院工作多年,均于2000年1月福瑞达化工成立时加盟。

随着透明质酸商业化发展,这些技术骨干也成长为透明质酸头部企业的领军者。其中,凌沛学是山东省商业集团首席科学家,郭学平是华熙生物首席科学家。二人都曾师从透明质酸研究泰斗张天民教授。

产业链方面,研究院下属的其他透明质酸生产企业,分别处于福瑞达化工的上下游,在透明质酸市场尚不稳定时期,为其提供了支撑。例如,博士伦福瑞达是其滴眼液产品的主要客户,2005-2006年,福瑞达化工对博士伦福瑞达的销售收入占其总营业额的23.9%、30.4%。

扭亏为盈的福瑞达化工不断扩产,2003年3月至2007年12月,福瑞达化工进行了3次盈余公积转增股本,各股东同比例增资,公司注册资本由300万元增至2000万元。企业经营结余并未以分红等方式回馈股东,而是循环投入经营,这是成功企业的共同特征之一。受益于自造血循环,福瑞达化工发展历程中极少外部融资,股权相对集中。

此时,福瑞达化工已站上了透明质酸行业的第一梯队,2008年,其原料端的产能为0.8吨。2005-2007年,福瑞达化工的营业收入由8732.7万元增至9108.1万元,其中美容用产品2007年的营收达到4992.5万元,占总营收的54.8%,成为其营收支柱。

产能爬坡阶段的福瑞达化工,对资金的需求日益加大,对国际市场和规范管理的需求也日益增强,上市成为其所需的发展助推器。

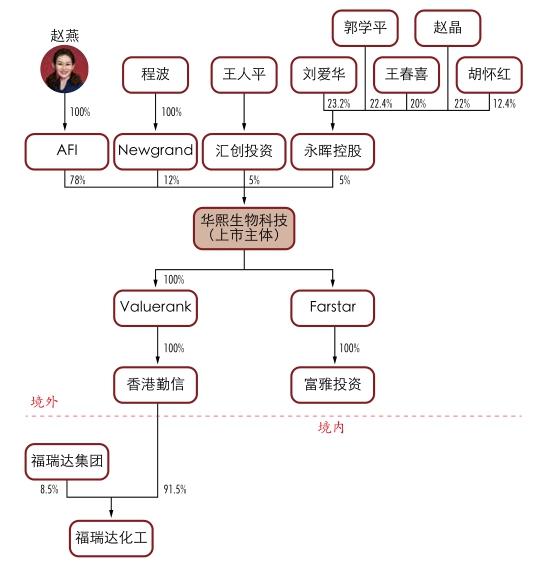

图1:华熙生物科技上市前的股权架构

港股上市:借力資本市场扩张,国际化发展提速

早在2004年,盈利稳定增长的福瑞达化工已开始搭建红筹架构,筹谋境外上市。

为何不在A股上市?原因大概有两点:一是透明质酸尚处在市场培育阶段,应用范围有限,港股市场对这样细分领域的公司接纳度更高;二是福瑞达化工已开始拓展境外市场,其目标客户多是国际知名的美容、健康食品和药品企业,港股国际化程度高,更符合福瑞达化工发展需求。

福瑞达化工为何急于上市?当时,其透明质酸产品主打美容级和滴眼液级市场,计划拓展注射液等市场,并扩大国内外的分销网络,处在做大做强的关键节点,上市不仅可以获得低廉的资金,满足发展需求,“上市公司”的地位背书,也有利于其拓展高端客户。

为了上市,消除同业竞争、明确福瑞达化工发展独立性的股权调整开锣。其主要安排是,对境内经营主体?福瑞达化工的股权进行调整,同时打造上层控股公司开曼华熙,作为境外上市主体。

2004年6月底,正达科技将其所持福瑞达化工50%股权,以315万元的对价,转让给英属维尔京群岛注册公司AFI(Aim First)。赵燕持有AFI的100%股权,从而间接持有福瑞达化工50%的股权。

2006年4月3日,福瑞达化工境外上市主体?开曼华熙在开曼群岛注册成立。2008年4月11日,开曼华熙引入新的投资者。汇创投资(United Creation Investment Limited)、永晖控股(Forever Shining)均以909.9万港元的对价受让AFI、Newgrand转让的开曼华熙5%的股权。其中,永晖控股为员工持股平台,刘爱华、郭学平、王春喜、赵晶、胡怀红分别持有其23.2%、22.4%、20%、22%、12.4%的股权。

同时,赵燕进一步归集福瑞达化工的股权。对福瑞达化工的股权结构影响最大的一次增资,发生在2008年4月2日,增资完成后,开曼华熙控制的Valuerank、Farstar持股比例分别为61%、30.5%。由于未参与增资,福瑞达集团的股权被大幅稀释至8.5%,来自福瑞达集团的凌沛学退出股东层。赵燕对福瑞达化工的掌控进一步加强。

需要强调的是,虽然股权比例大幅下降,福瑞达集团依然享有福瑞达化工的优先收益权。2004年,福瑞达化工由中外合资企业变更为中外合营企业,各股东方签署的合同约定,中方的福瑞达集团优先享有企业的可分配利润,每年的分红额及权益按固定公式计算的结果享有,合作期限共20 年。2017年,华熙昕宇收购了福瑞达集团所持股权。

从这个角度来看,福瑞达集团虽降低了持股比例,但其对福瑞达化工的影响力并未完全消失。这导致两家透明质酸“巨头”之间的争端总是能引发业内关注。2020年4月18日,华熙生物在官方微信公众号公开发函,声讨山东福瑞达生物工程有限公司借“华熙”之名进行虚假宣传,误导消费者。从历史渊源来看,同根同源又独立发展的福瑞达集团与福瑞达化工,似乎很难完全割裂彼此的影响。

经过股权调整,至2008年6月26日,Valuerank、Farstar分别控制的香港勤信(Tactful World Limited)、福瑞达集团,持有福瑞达化工91.5%、8.5%的股权。至此,福瑞达化工红筹上市架构搭建完成,赵燕持有开曼华熙78%的股权(图1)。

2008年10月3日,开曼华熙在港交所主板上市,证券简称华熙生物科技(00963.HK),以0.92港元/股发行7800万股,募资7172.41万港元。作为“玻尿质酸第一股”,华熙生物科技的股价涨势远远优于恒生指数,2014年3月10日达到历史最高价26.8港元/股,较发行价翻了28倍,华熙生物科技的总市值从上市之初的不足4亿港元上升至88.98亿港元。赵燕持股市值达到48.92亿港元,具备了登陆新财富500富人榜的财富实力。

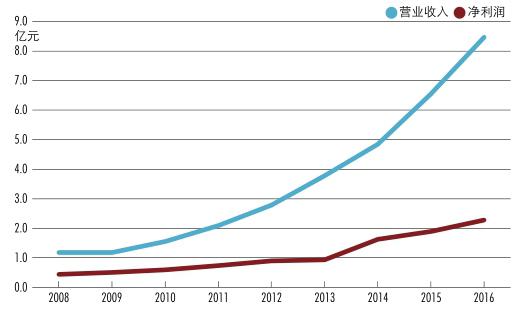

图2:华熙生物科技历年营收与净利润

从2008年上市至2016年底,华熙生物科技总资产由2.15亿元增至24.19亿元,资产规模扩大了10倍;净资产由1.28亿元增至15.52亿元,净资产增长了11倍有余;营业收入由1.18亿元增至8.47亿元,增长6倍;净利润由0.44亿元增至2.28亿元,增长4倍(图2)。毛利率始终保持在70%以上。

视野更高的华熙生物科技,已不再满足于透明质酸原料生产商的定位,其对标的国际巨头资生堂,不仅是国际透明质酸原料制造巨头,更拥有下游强势品牌。需要进一步做大的华熙生物科技,向下游延伸产业链成为必由之路。

着力下游:重金推升品牌知名度,轻资产实现全产业链发展

做附加值更高的产品,提升整体毛利率,是华熙生物着力打造下游品牌的初心。华熙生物真正“红出圈”,从打造护肤+医药两大终端品牌开始。

自研+合作,建立品牌矩阵

2012年,华熙生物科技推出注射用透明质酸凝胶品牌“润百颜”(BIOHYALUX),实现部分国产替代,这是其打造下游终端的开端。

华熙生物科技自主研发生产的终端产品包括注射用修饰透明质酸凝胶(包括“润百颜”、“德蔓“两个品牌)、透明质酸+医学护肤品(包括专业术前、术后修复产品及日常维养保湿产品)、医用透明质酸凝胶(眼科用海视健)、骨关节腔注射针剂产品(海力达)等。

其最为大众所知的功能性护肤品牌中,除了“润百颜”,还有“BIO-MESO”、“米蓓尔(MEDREPAIR)”、 “润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”、“润熙禾(BLOOMCARE)”等,产品种类囊括次抛原液、各类膏霜水乳、面膜、手膜、喷雾及部分彩妆产品。华熙生物开创性采用B.F.S.吹灌封一体化技术,开发生产了一系列具有不同功效的无菌、无防腐剂小包装“一次一抛”原液产品,具有一定的辨识度。

但是,下游终端赛道早已是强者争霸,功能性护肤品这一细分跑道,国际一线品牌、国内传统大牌和新锐品牌扎堆,上海家化的玉泽、欧莱雅的修丽可等品牌都在争夺蛋糕,各家的竞品相似度很高。

剑走偏锋的华熙生物科技,抓住跨界潮流,以原料端的优势与故宫博物院合作推出了“故宫口红”、“故宫面膜”等国潮产品,在消费者中刷了一波存在感。“故宫口红”并非全部由华熙生物科技自产,而是部分由代工巨头莹特丽生产。莹特丽是来自意大利米兰的全球彩妆和护肤品OEM/ ODM供应商,全球排名前30家的化妆品巨头中,有26家为莹特丽客户。

生产端由供应商代工,企业负责品牌运营,这样的轻资产模式是很多“新锐”品牌的共同选择。能否持续提升品牌知名度,成为决定其能否在群雄环伺中突围的关键。深谙此理的华熙生物科技,在营销端投注了更多的资源。

线上+线下营销,一年投入5.21亿元

为了在下游品牌阵营中突围,华熙生物科技的营销手法也相当灵活。

其采取了“经销为主+直销为辅”、“线上+线下”相结合的销售方式。2018年,华熙生物线上销售额大幅增长,达到1.26亿元,约为2017年的4倍,初尝战果(表2)。

与大多数品牌一样,华熙生物科技深扎年轻人喜欢的互联网及线上平台,试水电商主播带货的新销售模式,产品频繁走进李佳琦和薇娅的直播间,借助顶流内容电商的流量扩大知名度,从小众消费品扩张至大众消费领域。

高效的营销渠道“进驻费”都很贵,新兴品牌所收获的每一点知名度都要靠真金白银打出来,华熙生物科技当然不例外。随着营销加码,华熙生物科技的广告宣传费、市场开拓费、线上推广费用亦水涨船高。2019年,其销售费用5.21亿元,较2018年增长 83.74%,其中线上推广服务费1.04亿元,较2018年的1209.56万元增长了761.26%,广告宣传费9089.22万元,较2018年的5331.83万元增长了70.47%。

2020年第一季度,华熙生物销售费用高达1.11亿元,同比增长27.63%,甚至高于净利润1.08亿元,投入堪称凶猛。

这样的营销效果立竿见影。2020年1-2月,在疫情肆虐期间,“润百颜”旗舰店销售额同比增长58.6%,3月天猫“3.8促销”活动,销量更同比增长285.8%。得益于销量上升,华熙生物2020年第一季度实现营业收入3.68亿元,同比增长3.66%,净利润1.08亿元,与上年同期1.07亿元持平。营销上的火力几乎消弭了疫情的影响。

重金推品牌,窗口期相当有限。“润百颜”的30支透明质酸原液精华定价818元,比肩国际一线大牌,其选定的是中高端赛道。在消费者首轮体验式消费过后,能否激发消费者的重复性消费,维持复购黏性,仍有待时间验证。

医药国际市场能否成为新增长点?

以资生堂为代表的海外巨头,均是跨区域、多市场、多品牌、多渠道运作。战略对标资生堂的华熙生物,拓展国际市场销量是重要目标。

而进军国际市场,则需要不同国家的准入资质。目前,华熙生物的透明质酸产品取得的境外注册备案资质有 23项,医疗终端产品在国际取得药械类认证 11 项。2019 年,华熙生物的原料、医疗终端产品和功能性护肤品销往海外 60 余个国家和地區,境外营业收入3.58亿元,同比增长14.14%,约占总收入的19%。

2018年,华熙生物包揽了中国出口医药级透明质酸95%的销量。2019年,资生堂宣布未来3年内将退出医药级透明质酸业务,为华熙生物医药级原料产品扩大国际市场带来了机遇。

表2:华熙生物电商渠道的收入情况

表3:华熙生物透明质酸原料售价与同行对比

值得注意的是,2019年华熙生物的境外产品销售毛利率为68.47%,低于境内销售毛利率82.29%。这与其以物美价廉攻占市场的策略有关。具体来看,华熙生物原料产品销售单价与中国企业透明质酸原料出口均价接近,略低于海外企业的销售单价(表3)。

华熙生物的国际化发展尚处在市场培育期,如何在与国际巨头的竞争中取得突破性进展,如何提升产品盈利水平,仍是需要攻克的难题。

退市:为摆脱“原料”公司定位,私有化后再度“集权”

全产业链模式成型的华熙生物科技,在港股被定义为透明质酸原料供应商,这与其自身定位相差甚远。打造全产业链的华熙生物科技,定位于“全球高科技生物活性材料研发生产基地”,格局更大。

局限于原料端的市场定位,也导致华熙生物科技的成交量与市值,难以满足管理层预期。

表4:香港勤信向信银国际质押股权融资时间

2017年11月之前的24个月,华熙生物科技的日均成交量约为71.63万股,约占总发行股份的0.2%,股份流通量处于较低水平。2017年,其市值也在50亿港元上下浮动。

港股上市8年后,赵燕等管理层不再满足于这一定价,转换资本市场,寻求更高估值的计划应运而生。

借款35亿港元,成功私有化

2017年6月15日,华熙生物科技发布私有化要约方案。当时,赵燕及其一致行动人合计持有华熙生物科技1.837亿股股份,需要约收购剩余1.81亿股股份,约占总发行股本的49.64%。按照要约价16.3港元/股计算,总的要约成本为29.52亿港元。如果尚未行使的购股权(可转债等)行权,则要约成本最高30.84亿港元。要约人将以贷款融资支付要约资金。

2017年6月16日,Grand Full与中信银行(国际)有限公司(简称“信银国际”)签订私有化贷款授信协议,约定信银国际向Grand Full提供不超过35亿港元贷款,香港勤信将其持有的华熙生物科技股权质押给信银国际(表4)。截至2019年2月22日,与私有化贷款相关的股权质押已解押完毕。截至2019年3月18日,赵燕私有化交易借款的本息清偿完毕。

2017年11月1日,历时4个多月,华熙生物科技完成私有化,赵燕通过Grand Full持有退市的开曼华熙100%的股权。

拆除红筹架构,引入30家新投资者

华熙生物科技退市,目的就是要在A股重新上市,博取重新定价的机会。从退市到再上市准备工作,一气呵成。

私有化完成后,开曼华熙的境外红筹架构被拆除,这个过程伴随着福瑞达化工的股权变更。2012年6月13日,福瑞达化工已更名为华熙福瑞达生物医药有限公司(简称“华熙福瑞达”)。

华熙福瑞达拆除红筹架构,主要分三大步。

第一步,华熙福瑞达由外资股东持股100%,变更为境内股东持股100%。这个过程中,赵燕实现了对华熙福瑞达100%控股。

2016年1月,华熙福瑞达的股权结构变更为香港勤信持股94.37%、福瑞达集团持股5.63%。赵燕持有香港勤信100%股权。

2017年11月,福瑞达集团所持华熙福瑞达5.63%股权在山东产权交易中心公开挂牌转让。2017年12月21日,经山东省商业集团有限公司批复同意,福瑞达集团将该笔股权及其权益以1.18亿元的对价转让给香港勤信。至此,香港勤信持有华熙福瑞达100%股权,华熙福瑞达由中外合营企业变更为外商独资企业,注册资本8880万元。

2018年4月1日,赵燕间接持股100%的境内企业华熙昕宇,以1元/注册资本的价格向华熙福瑞达增资3亿元,华熙福瑞达注册资本增至3.888亿元。增资完成后,华熙昕宇、香港勤信分别持有华熙福瑞达77.16%、22.84%股权。华熙福瑞达由外商独资企业变更为“台港澳与境内合资的有限责任公司”。至此,赵燕持有华熙福瑞达100%的股权。

第二步,经过一系列的股权转让和增资,华熙福瑞达批量引入30家新的投资者(表5),其中天津润美、天津华绣、天津熙美、天津润熙均为赵燕控制的其他企业的员工持股平台,天津文徽为华熙生物员工持股平台,百信利达为赵燕之子王雨梦全资持有的公司。另外24家为外部投资者,包括国寿成达这样国资背景投资人,民生信托这样的金融机构,还有新希望医疗这样的產业投资者。

第一批,2018年6月,华熙福瑞达以增资扩股形式引入新的7大股东,其注册资本由 38880 万元增至43043.7444 万元。

新进股东中,除赢瑞物源外,其余6家均为关联方。百信利达由赵燕之子王雨梦持有100%的合伙份额,且百信利达与华熙昕宇为一致行动人;天津润美、天津华绣、天津熙美、天津润熙均为赵燕控制的华熙系其他企业员工出资设立的持股平台(合伙企业),普通合伙人均为北京顺熙科技发展有限公司。

表6:华熙福瑞达子公司业务详情

第二批,2018年5月31日、2018年12月7日、2019年1月15日、2019年2月,香港勤信将所持华熙福瑞达股权分4次转让给不同的境内投资人。股权转让完成后,香港勤信不再持有华熙福瑞达的股权。

交易完成后,赵燕通过华熙昕宇仍持有华熙福瑞达65.86%的股权(表5)。

上市之前,华熙福瑞达为何突击拉进这么多的投资者?

原因大概有三:一是,稀释实控人部分股权,以满足A股对社会持股需高于10%的股权要求;二是,增加产业投资者和财务投资者,增加上市的筹码和确定性;三是,多元的股东结构,更有利于保障公司上市后的市值表现。

第三步,清理、注销境外主体。华熙生物科技从港股退市后,开曼华熙将旗下与华熙福瑞达业务相关的公司转让给华熙福瑞达,关停香港勤信等公司,境外仅保留部分与华熙福瑞达不构成同业竞争的财务性投资公司。

至此,华熙生物科技的红筹架构全部拆除,华熙福瑞达成为全内资企业。

科创板上市:市值翻十倍,重估效应显著

为了在A股上市,华熙福瑞达启动新一轮内部资产重组。

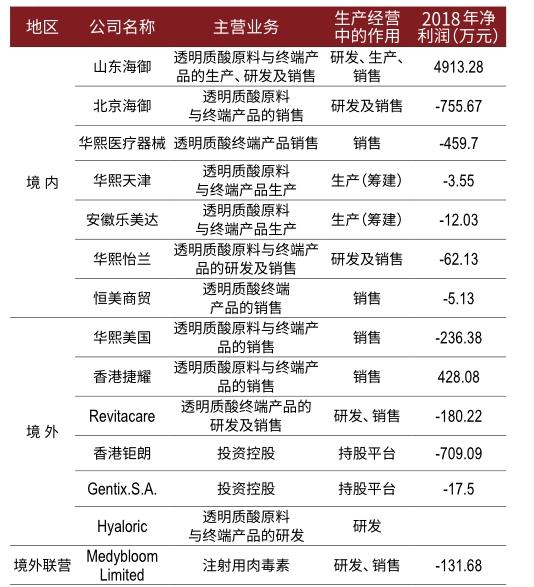

华熙福瑞达及其子公司先后收购境内公司山东海御、华熙医疗器械、北京海御100%股权,境外公司Revitacare 100%股权、Medybloom 50%股权,以及香港勤信旗下透明质酸原料贸易业务的资产和业务。被收购的这些公司均为华熙福瑞达产业链上下游业务公司。收购完成后,华熙福瑞达旗下共有7家境内控股公司、6家境外控股子公司和1家境外联营企业(表6)。

这样的安排,不仅能够解决同一控制下的同业竞争问题,减少关联交易,也有利于完善华熙福瑞达业务结构。

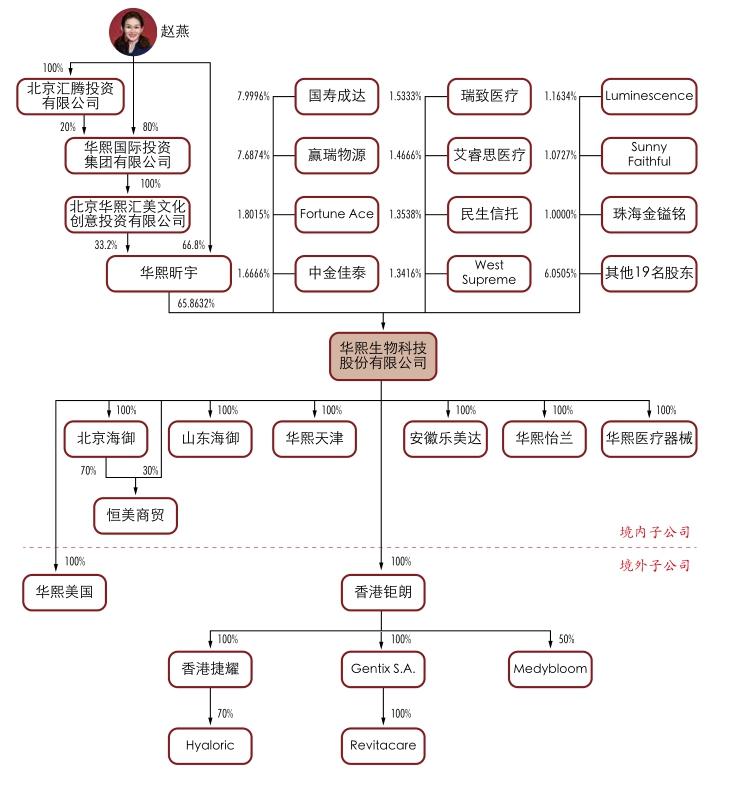

2019年3月6日,华熙福瑞达整体变更为股份有限公司?华熙生物科技股份有限公司,将其16.33亿元净资产折合成4.3亿股股本。赵燕间接持有华熙生物65.8632%股份,是其实际控制人(图3)。一系列的重组完成,华熙生物做好了A股再上市的准备。

2019年4月,华熙生物向证监会提交申请科创板上市招股说明书。2019年11月6日,华熙生物正式在科创板上市,以47.79元/股的价格发行4956.26万股,发行市盈率54.64倍。赵燕持股比例降至59.06%。

上市后的华熙生物股价持续上涨,2020年7月14日,其股价涨至最高的155.4元/股,随后有所回调,至2020年9月18日下滑至124.89元/股。不仅赵燕的身家上涨,在华熙生物上市前批量入股的投资者也赚得不菲的收益(表7、表8)。

图3:华熙生物上市前的股权架构

2018年4月,赢瑞物源以18.13元/注册资本的价格增资华熙福瑞达,耗资6亿元认购其3308.94万元增资额,以 2020年9月18日收盘价124.89元/股计算,其持股市值41.33亿元,投资两年多,账面收益5.89倍。

而中金佳泰于2019年2月以34.85元/注册资本价格受让717.36万股,耗资2.5亿元所获股权市值8.96亿元,账面收益2.58倍。

群雄争霸:行业跑马圈地加速,技术驱动才是正途

显著的赚钱效应下,透明质酸行业入局者增多。

除华熙生物外,福瑞达集团、昊海生科三家本土头部企业正在借力资本市场夯实实力。福瑞达集团2018年12月被鲁商发展(600223)收购,成为其全资子公司;昊海生科(06826.HK,688366)2015年4月30日在港股上市,2019年10月30日在科创板上市,成为同时在港股、A股上市的企业。

表7:通过增资方式入股华熙生物的股东收益详情

表8:通过股权转让方式入股华熙生物的股东收益详情

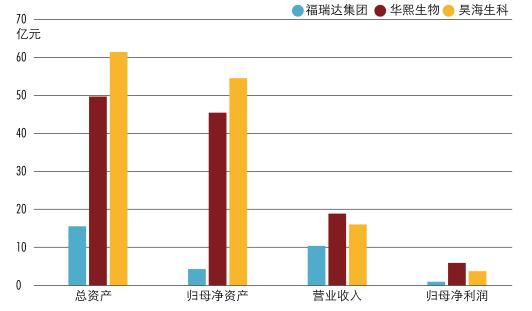

图4:2019年三大透明质酸企业规模对比

面对竞争,三家企业都采取了“终端产品为王+流量催化+资本助力”的发展路径,但选择的赛道各有偏重。

首先來看福瑞达集团。福瑞达集团旗下主营透明质酸制造的企业主要有两个,一是福瑞达生物工程,主要发展护肤品牌,主品牌“颐莲”专研透明质酸护肤,“瑷尔博士”为新锐护肤品牌,“善颜”为高端护肤品牌;二是山东博士伦福瑞达制药,作为国内知名眼科药品生产企业,其已形成眼科、骨科及外科药品系列的研制和生产能力。

2019 年,福瑞达集团实现营业收入10.39 亿元,利润1.2亿元,归母净利润 0.9亿元;总资产 15.54 亿元,归母净资产4.29 亿元,在透明质酸头部企业中,体量最小。

为了扩充上游透明质酸的产能,2019年12月,其母公司鲁商发展以2.58亿元现金收购山东焦点生物科技股份有限公司(简称“焦点生物”)60.11%股权,收购价较其净资产价值增值313.75%。收购完成后,鲁商发展成为焦点生物的第一大股东。焦点生物是国内透明质酸产能仅次于华熙生物的企业,化妆级、食品级透明质酸目前产能120吨/年,60%左右出口,具备化妆品和食品级完善的生产资质和销售网络。

值得注意的是,鲁商发展业务目前药品和化妆品业务营收占比不足10%,透明质酸能否获得持续投入,甚至能否获得独立估价,都尚未明朗。

再来看昊海生科。昊海生科与华熙生物体量接近(图4)。华熙生物在上游优势明显,昊海生物则在终端眼科市场占有略高的份额。Frost & Sullivan调查报告显示,2018年,中国医美透明质酸市场,昊海生科占7.2%份额,华熙生物占6.6%份额;骨科治疗玻璃酸钠注射液市场,昊海生科占26.6%份额;眼科手术透明质酸产品市场,昊海生科占46%份额。

昊海生科通过一系列的收购和产业整合,布局最重要的两条业务线,一是透明质酸医美,二是人工晶状体。

昊海生科 2014 年首次进入透明质酸行业。第一代产品“海薇”定位于大众普及入门型透明质酸,专注塑性功能;第二代产品“姣兰”则定位于中高端,专注组织填充功能。

为了稳定发酵法生产透明质酸上游原材料的供应,昊海生科通过收购 China Ocean,取得了青岛华元100%的股权。

眼科业务线,昊海生科聚焦白内障手术核心耗材人工晶状体,在全球进行了从上游原材料到专业人工晶状体生产的外延式收购整合,完成行业布局(表9)。

值得注意的是,昊海生科收购这些资产,形成了一定规模的商誉。截至2019年底,其商誉达3.33亿元,包括收购深圳新产业形成的商誉2.5亿元,收购China Ocaen形成的商誉 3211.46万元,收购 Contamac 形成的商誉2452.77万元,收购珠海艾格形成的商誉1602.99 万元和收购Aaren形成的商誉945.06万元。

这样通过密集收购来充实业务实力的做法,短期内能够实现业务链条的完善,但收购资产能否发挥协同效应,取决于后期的业务整合,整合不成功极有可能陷入业绩滑坡的窠臼。

2019年度,昊海生科归母净利润及扣非后归母净利润分别为3.71亿元和3.57亿元,较 2018 年分别下降 10.56%和 4.96%。2020年第一季度,昊海生物营业收入1.54亿元,同比下降50.81%,实现归母净利润-2485.54万元,同比下降137.33%,扣非后归母净利润-3571.11万元,同比下降152.72%。其中,眼科产品和整形护理产品业务营收同比下降超50%(表10)。

表9:昊海生科近年收购的主要资产

表10:昊海生科2020年第一季度各产品线营收

未来,昊海生科能否成功整合收购业务,将是其提升竞争力的“阿克琉斯之踵”。

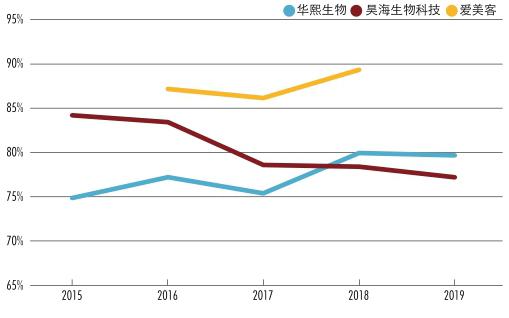

除了已上市的三大头部企业外,专注终端医美的爱美客已于2019年12月提交申请创业板上市的招股说明书,并于2020年9月17日公开申购。爱美客专注终端医美透明质酸产品,2016-2018年和2019年1-6月的综合毛利率分别为87.19%、86.15%、89.34%和92.10%,是四家企业中毛利率最高的(图5)。

因为透明质酸产业的高毛利率,部分上市的医药企业,如东诚药业、常山药业,也在新建或加大透明质酸的产能。这意味着,行业竞争也会随之加剧,无论是产品价格还是利润都将逐渐告别暴利时代。

图5:华熙生物等三家透明质酸企业毛利率变化

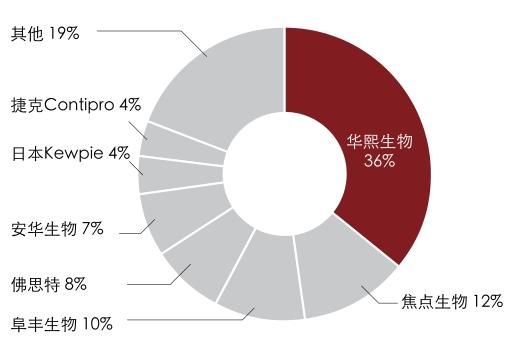

图6:全球透明质酸行业竞争格局

图7:华熙生物2016-2019年相关费用变化

行业巨头大干快上的军备竞赛中,华熙生物也在加快收购步伐。2020年6月10日,上市半年的华熙生物公告,将以2.9亿元对价,收购东营佛思特生物工程有限公司(简称“佛思特”)100%股权。华熙生物上市后的首笔收购上线,将极大缓解其上游产能饱和的瓶颈。

佛思特主营透明质酸原料的产销业务,以食品级、化妆品级产品为主,年产能100万吨,2018年产能排国内第四(图6)。这是继鲁商发展收购第二大产能企业焦点生物后,透明质酸头部企业发起的另一起重大收购。

在透明质酸持续受到资本市场追捧的当下,佛思特为何突然出售股权?

很多类似交易,缘起被收购方陷入债务危机。

2018年底至2019年初,东辰控股集团有限公司及旗下佛思特、山东东辰生物工程股份有限公司等11家公司,由于资金链断裂、经营不善、为关联方提供高额连带担保等原因,陷入债务危机。2019年初,11家企业向东营市中级法院提出破产重整申请。2019年6月3日,东营中院裁定其进行实质合并重整。实质重整过程中,11家企业按照业务关联划分板块,佛思特为生物医药板块经营主体,接盘所有医药相关业务。

在债务风暴中,佛思特经营并未受太大影响,2019年实现营收6864万元,净利润-699万元(未经审计数据),亏损主因是公司治理结构存在问题。收购完成后,华熙生物如能改善佛思特的治理,将如虎添翼。

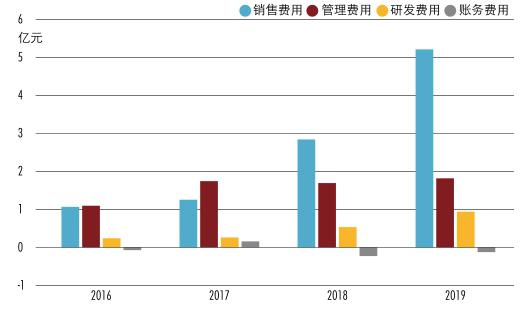

不过,华熙生物的发展,并非没有软肋,比如,这家科创板上市的公司,研发投入远低于营销投入(图7)。在行业竞争加剧初期,避免低质低价等恶性竞争,唯有投注研发,拥有核心技術,专注细分赛道,才是企业持久生命力的根本,也是中国透明质酸产业实现进口替代并获得全球竞争力的正途。

标榜科技创新的华熙生物,需要直面的问题,不仅是以研发驱动还是以销售驱动。下游产品端群雄争霸,其能否维持品牌热度和消费黏性?赢瑞物源等23家外部投资者在股份锁定期结束后,如果大幅减持,其股价刚性几何?

华熙生物股权,是赵燕财富跃升的重要支柱,回答这些问题,其持股市值才能获得有力支撑。此外,其手中握有的未上市地产和金融资产体量,尚无法具体估量。一控一参两家上市公司后,赵燕未来又会展现怎样的资本运作,我们拭目以待。