纺织产业SCP分析及各地金融水平对纺织业发展影响的实证研究

2020-11-05张溢萌

张溢萌

(天津工业大学,天津 300000)

1 基于SCP分析框架的纺织产业研究

1.1 纺织行业发展现状

作为工业革命的基础及先驱性产业,纺织产业为世界经济的发展作出了巨大的贡献。在中国,纺织行业作为我国国民经济的传统支柱型产业,在宏观产业布局中具有重要地位,不仅保障了我国的外汇储备,还在一定程度上解决了社会就业问题,在中国经济增长和社会稳定中发挥了关键性作用。近年来,随着高精尖技术与科技产业的发展以及国内经济结构的调整,纺织产业生产效率低下、设备陈旧和技术落后等一系列问题进一步凸显。我国作为世界上最大的纺织品生产国、消费国,深切地感受到了外部的变化,以转移、转型升级来求得生存的方式成为大多数纺织企业的最佳选择。

1.2 纺织行业的SCP分析

结构-行为-绩效(Structure-Conduct-Performance,SCP)模型分析框架包括市场结构、市场行为与市场绩效3部分。该分析框架对行业的分析是强有力的,通过定性、定量相结合的方式,把市场行为看作企业取得绩效的关键,清晰地解释了结构、行为与绩效三者间的关系:短期时,行业的市场结构影响企业的市场行为,而企业的市场行为又决定了企业的市场绩效;长期时,三者是双向的因果关系[1]。

1.2.1 市场结构分析

市场结构是指在某一特定行业中,企业在规模、份额及数量上的关系。其中行业集中度指标可通过市场份额判断行业的竞争或垄断程度;进入与退出壁垒则从企业、政府、国家等层面对行业结构进行保护;而产品差异化主要通过影响市场集中度和形成市场进入壁垒来对市场结构产生直接影响。这三者是影响市场结构的主要因素。

1.2.1.1 行业集中率指标(CRn)

(1)行业内指标分析。截至2018年,纺织行业中规模以上的国有控股企业个数为177个,仅占全部规模以上企业的0.61%,工业总产值仅达到96.3亿元,年平均用工数11.4万人;而私营企业数为13 575个,工业总产值却达到748亿元,占2008年纺织行业工业总产值的50.6%,年平均用工数178万人;外商投资和中国港澳台商投资企业数为2 154个,工业总产值达到294.2亿元,年平均用工数59.5万人;大中型企业数为3 062个,工业总产值达到751.8亿元,年平均用工数183.8万人;纺织业规模以上企业总计19 122个,工业总产值达到1 478.4亿元,年平均从业人数331.8万人(资料来源:2019年中国统计年鉴)。2019年,我国产业用纺织品行业坚持创新导向,积极推动行业的转型升级和结构改革,充分开拓国内外市场,努力克服经济下行压力,全年运行稳中有进。根据国家统计局数据,2019年,行业规模以上企业的工业增加值增速为6.9%,高于制造业平均值,在纺织行业内处于领先水平[2]。

由此可见,纺织行业中私营企业、大中型企业所占比重很高。

(2)行业集中率。行业集中率是指对某一行业内规模较大的企业进行集中程度衡量的指标,体现了市场的竞争或垄断程度。因此,选取山东魏桥创业集团有限公司、天虹纺织集团有限公司、雅戈尔集团股份有限公司、华孚时尚股份有限公司、鲁泰纺织股份有限公司、山东如意科技集团有限公司、百隆东方有限公司以及河南新野纺织集团股份有限公司(简称“A8”)8家市场份额较大的纺织企业进行集中率CR8的分析。计算公式为:

其中,Xi为行业中第i家企业营业收入;n为选取的企业数目;N为行业内的总企业数目。分析结果如表1所示。

表1 CR8分析结果

将所得的CR8运算结果与贝恩的行业集中率划分标准进行对比可知,我国纺织行业2015-2018年的CR8均处于40%以下这一区间,表明此阶段我国纺织行业属于垄断竞争型市场。市场的特点是:(1)产业集中度较低;(2)产品有差别;(3)进入退出壁垒较低。

1.2.1.2 差异化

产品差别化是指市场中不同的企业向消费者提供的商品,或者提供商品的过程都是有区别的。这影响了消费者对不同产品的整体态度,从而做出不同的买卖决策。衡量产品差异化的方法主要有两种:一种是需求弹性交叉法;一种是广告费用法。但由于统计数据中有关广告费用和产品价格的数据缺乏,因此用部分国内外数据的比较来做简单的分析[3]。

目前,我国已具有世界上规模最大、产业链较为完善的纺织工业体系,从纺织原料(包括天然和化学纤维)生产开始,纺织、织布、染整到服装及其他纺织品的加工,形成了上下游衔接和配套生产,成为全球纺织品服装的第一生产国、出口国。在棉纺设备中,先进细纱机已实现国产化;数码印花及制网等一批新技术装备已进入产业化批量生产阶段;纤维材料技术、面料技术以及产品开发设计水平大幅提高。但同时,我国纺织企业尤其是中小纺织企业的产品“同质化”现象依旧相当严重。长期以来,我国纺织业多集中于服装或家纺产品的生产,有很大空间的产业用纺织品或技术性纺织品市场则被遗忘。发达国家纺织品在衣着用、装饰用、产业用3个方面的量基本平分秋色,美、日等国的产业用纺织品所占比重甚至达到40%,而我国这三者的比重大致为525∶33∶145。

产品同质化一方面使得国内生产的纺织品不能够满足本国国防以及新兴产业等领域对高科技纺织品的需要,大量依赖进口;另一方面使得我国绝大多数中小型纺织企业挤在同一领域和层面,低水平竞争,生存空间狭小,利润水平低。

1.2.1.3 行业壁垒

首先,纺织仍是劳动密集型产业,潜在的企业进入该行业的资本需求很少,我国纺织业呈现出规模小并且分散的局面,购置几台设备、投资几万元即可构建一个小型的服装企业,几十万元可创建一家小型纺织厂 ;其次,纺织业的产品差异较小、中低档产品多、缺少品牌、转换成本较低;最后,我国政府对外资和民间资本进入纺织业基本没有限制,政策和法规限制较少。因此,纺织业进入门槛低,国内外潜在企业很容易进入[4]。

对于退出壁垒,除企业自身的沉没成本和解雇费用外,纺织企业尤其是中小企业退出市场已不存在太多阻碍,退出壁垒较低。

1.2.2 市场行为分析

市场行为是市场结构与绩效之间的桥梁,企业通过价格行为、广告行为、并购行为等改变企业产能的方式影响市场结构及绩效。

1.2.2.1 广告

广告是帮助企业树立品牌形象并使其区别于其他同类产品的最有效手段。企业需要通过营业推广、公共关系等外部广告行为,帮助其获得核心竞争力。目前,我国纺织品出口多以定牌、贴牌为主,纺织服装出口中自有品牌占有率不到10%。我国纺织企业制造加工过程中得到的仅是该环节的微薄利润,所得利润及人工费用仅占售价的1%,绝大部分比例的品牌和销售利润则被国外企业赚走。

1.2.2.2 价格

发达国家,如美国、日本、意大利、德国的劳动生产率已达到每年8万美元/人,一些大公司甚至超过每年10万美元/人;韩国、中国香港、中国台湾的纺织人均劳动生产率也在每年4万美元/人左右;而中国大陆纺织业人均劳动生产率2004年才达到每年16.9万元人民币/人,约为2.03万美元(表2)。中国的低劳动力成本优势己部分被低劳动生产率所抵消。

表2 全国纺织业劳动生产率

1.2.2.3 非价格行为

企业的非价格行为主要有品牌经营、广告促销、技术研究和开发以及组织调整等。非价格竞争力低下是我国纺织业不能实现高附加值的主要原因。

1.2.2.4 兼并

企业兼并是指两个以上的企业在自愿的基础上,依据法律订立契约而结合成一个企业的组织调整行为。行业兼并重组对于整合行业资源、提高资源效率有重要的作用。但是,我国纺织行业兼并行为较少,且发展速度较慢,主要归纳为几个原因:

(1)兼并的动力不足。由于纺织产业进入壁垒低,中小企业同质化现象明显,缺乏市场发展特有资源,比如渠道和品牌等,导致大部分企业更倾向于重新进入市场而非并购重组来扩大规模。

(2)兼并缺乏政策支持。政府对于纺织行业的政策较少,大多数企业未能在兼并行为中享受政府优惠政策。

(3)兼并缺乏资金的支持。近些年,银行收缩了对纺织企业的贷款,加上政府政策对于并购贷款的限制,导致企业缺乏重组资金。

1.2.3 市场绩效分析

绩效是指在特定的市场结构下,企业通过某些市场行为对产品的产量、价格、利润等因素产生影响,可通过利润率指标、勒纳指数和贝恩指数来进行分析。

1.2.3.1 利润率指标

根据公式R=(π-T)/E计算得出,其中R表示税收资本收益率即利润率,π表示税前利润,T代表税收总额,E代表自有资本(企业的所有者权益)。

根据2016——2019年中国统计年鉴可计算出2015——2018年中国纺织产业利润率(表3)。

表3 2015——2018年利润率指标

贝恩的研究结果表明,随着集中度的提高,产业长期利润率也提高,但二者的正相关度并不显著。由表3可知,在2016年,纺织产业集中度略微提高随后又下降;2015——2018年,纺织产业的利润率指标一直保持在较低的水平,即竞争程度较高。关于利润率的研究,未能在理论上证实市场集中度与行业长期利润率的正相关结论,因此还需要通过其他指标进一步分析。

1.2.3.2 勒纳指数

式中:L为勒纳指数,P为价格,MC为边际成本(由于实际中边际成本数据难以获得,常使用平均成本代替边际成本)。当0<L<1,在完全竞争条件下,P=MC,L=0;在垄断条件下,L变大,但仍<1。L越大,市场竞争程度越低。

根据2016——2019年中国统计年鉴,可计算出2015——2018年纺织产业的勒纳指数(表4),价格由营业收入除以销量算得,边际成本由平均成本代替。

表4 2015——2018年勒纳指数

由表4结果可知:勒纳指数在2015——2018年都维持在10%左右,接近于0,表明市场竞争程度很高,处于完全垄断市场,市场集中度很低。

以上两个指标均可说明纺织产业在2015——2018年市场集中度较低,竞争程度较高。

1.2.4 结论

通过市场结构及市场绩效分析可知,我国纺织产业属于垄断竞争市场,产业集中度较低,中小企业产品同质化现象较明显,进入、退出壁垒较低;由市场行为可知,我国纺织企业制造加工过程中只获得微薄利润,大部分比例的品牌和销售利润被国外企业赚走,且劳动生产率较低,企业兼并行为较少。

2 纺织产业发展水平与金融发展水平的协整分析

2.1 变量的设定

(1)被解释变量:用纺织业产值与工业总产值的比值来表示纺织业发展水平,用Y来表示。

(2)解释变量:金融相关比率(Financial Intervnational Ratio,FIR),即全部金融资产价值与全部实物资产(即国民财富)价值之比,这是衡量金融上层结构相对规模的最广义指标。戈德史密斯认为:金融相关比率的变动反映的是金融上层结构与经济基础结构之间在规模上的变化关系,它大概可以被视为金融发展的一个基本特点。因为在一定的国民财富或国民产值的基础上,金融体系越发达,金融相关系数也越高。所以人们推断出,在经济发展的过程中,金融相关比率必然会逐步提高,而且可以根据金融相关比率来衡量金融发展达到何种水平。这里用存贷款余额与GDP的比值来计算各省市的金融相关率,用X来表示。

2.2 数据收集

选取2004——2016年我国各省、直辖市、自治区省会城市统计年鉴以及全国工业统计年鉴收集到的纺织业产值、工业总产值、存款贷款余额以及GDP数据。由于某些省市年份相应数据的缺失,形成了31个省市8年间的非平衡面板数据,运用统计软件Stata15.0进行实证分析。

2.3 相关性分析

将各省市每年的纺织业产值占总产值之比与金融相关率进行Pearson相关性分析,检验解释变量与被解释变量的面板相关性,结果如表5所示。

表5 Pearson检验结果

从相关性检验可知,纺织业产值占工业总产值与X,金融相关率及其平方项具有显著的相关性,显著水平达到1%。纺织业产值占工业总产值之比金融相关率的相关系数为﹣0.177,纺织业总产值占工业总产值之比与金融相关率平方的相关系数为﹣0.151,但该相关系数并不能反映三者之间的真实关系。

2.4 平稳性检验以及协整检验

2.4.1 平稳性检验

采用LLC检验对解释变量X:金融相关率、X2:金融相关率的平方以及被解释变量Y:纺织业产值占工业总产值之比进行面板平稳性检验,检验结果如表6所示。

表6 LLC检验结果

由表6检验结果可知,纺织业产值占工业总产值之比、金融相关率、金融相关率平方的一阶差分平稳。

2.4.2 变量协整检验

由于纺织业产值占工业总产值之比、金融相关率、金融相关率的平方为一阶单整,因此利用EG两步法来检验纺织业产值占工业总产值之比与金融相关率的面板协整性。

(1)以纺织业产值占工业总产值之比作为因变量,以金融相关率、金融相关率的平方为自变量构建面板回归模型,回归结果如图1所示。

记模型的回归残差序列为R。

(2)采用LLC检验法检验残差序列R的平稳性,结果如图2所示。

ADF统计量的伴随概率P=0<1%,因此,残差序列R是平稳的。

根据EG两步法的基本原理可知,纺织业产值占工业总产值之比和金融相关率及其平方项具有协整关系,因此可以用三者来建立面板模型。

2.5 模型回归

2.5.1 模型回归类型选择

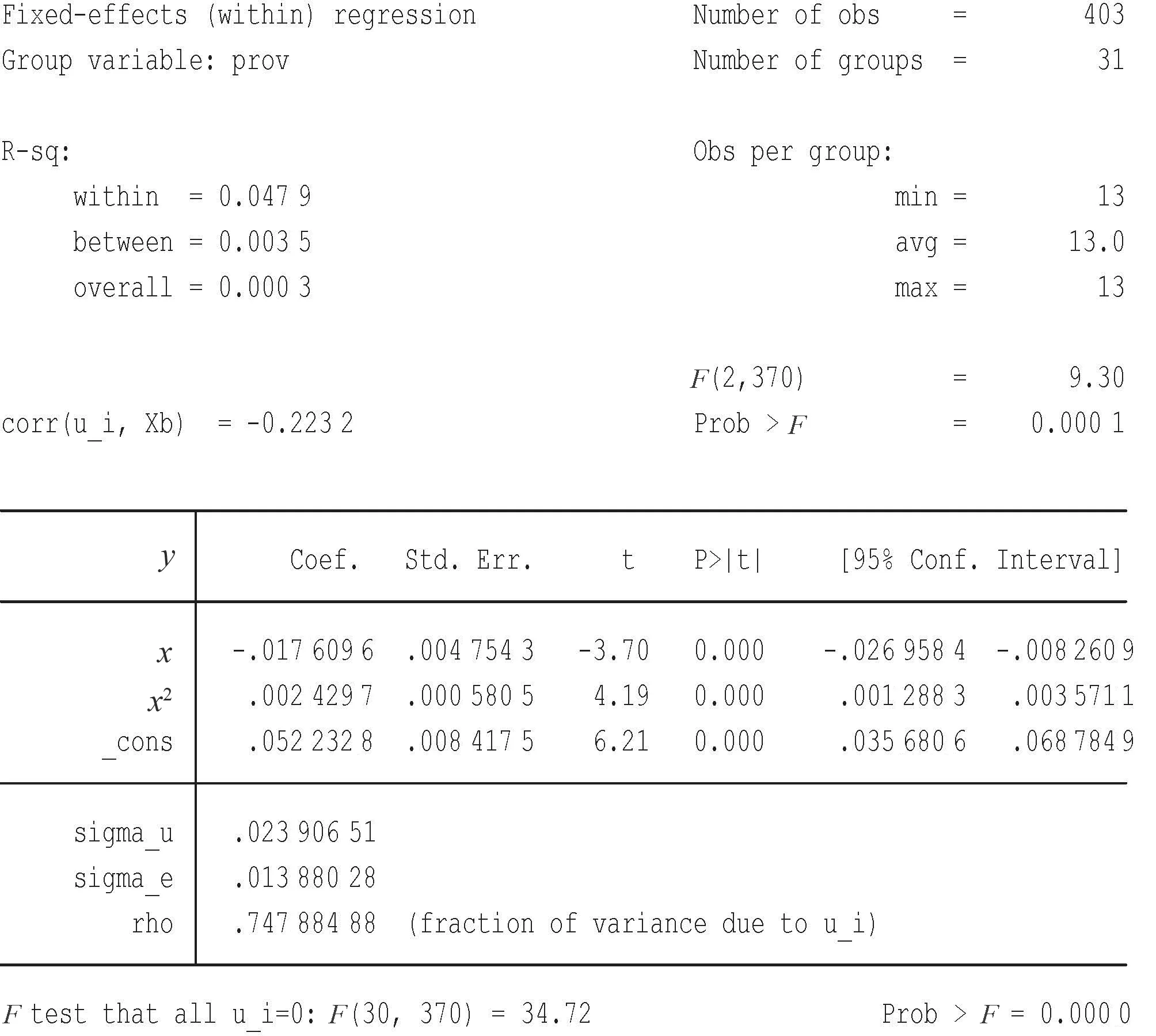

(1)以纺织业产值占工业总产值之比作为因变量,以金融相关率、金融相关率的平方为自变量构建面板回归模型,对模型进行固定效应回归结果如图3所示。

在固定效应回归模型的基础上,对模型进行固定效应回归模型与混合回归模型差异的F检验,从回归结果可知,F统计量为F(30,370)=34.72,伴随概率为Prob>F= 0.000 0<1%,F检验表明:固定效应回归模型优于混合回归模型。

(2)对模型进行Hausman检验,以比较随机效应回归模型与固定效应回归模型的优劣,结果如图4所示。

图1 面板回归模型

图2 LLCX检验结果

图3 固定效应回归结果

图4 Hausman检验

由Hausman检验可知,卡方值chi2(2)=3.76,伴随概率为Prob>chi2 =0.152 2>5%,Hausman检验表明:随机效应回归模型优于固定效应回归模型。

综合(1)、(2)的结果可知,随机效应回归模型优于固定效应回归模型,固定效应回归模型优于混合回归模型,随机效应回归模型是最优模型。

因此,将选择随机效应回归模型作为最终模型。

2.5.2 模型回归及结果分析

以纺织业产值占工业总产值之比作为因变量,以金融相关率、金融相关率的平方为自变量构建面板回归模型,对模型进行随机效应回归,结果如图5所示。

图5 对面板回归模型进行随机效应回归

即回归方程为:

Y=0.052 549 1-0.017 275 4×X+0.002 291 1×X2

从模型回归结果可知,模型的Wald chi2统计量为16.83,伴随概率为0.000 2<1%,表明模型整体显著,选择的自变量有效。

可将该模型视为开口向上的二次函数,从图像上可知,当金融相关率的值大于3.72时,金融相关率的增加将会导致纺织业产值占工业总产值比重的增加,且该影响在1%水平显著,显著性水平非常理想;而当金融相关率的值处于0~3.72时,金融相关的增加会导致纺织业产值占工业总产值比重的减小,该影响在1%水平显著,显著性水平非常理想。

2.6 结论与政策建议

研究结果表明,当金融相关率的值在0~3.72时,纺织业产值占工业总产值之比会随着金融相关率的增大而增加;当金融相关率大于3.72时,纺织业产值占工业总产值之比会随着金融相关率的增大而增加。这说明当地的金融发展水平确实对纺织产业的发展有一定的影响,且只有超过一定范围,才会对纺织产业产生支持作用,随着金融水平的提升而发展。

3 结语

(1)完善地区经济体制,使其合理化,通过经济增长促进金融市场的扩大,发达的金融市场通过配置金融资源,使资金流向不同的产业,从而促进纺织产业的发展;(2)各省市加强金融支持作用,通过提供优惠政策,解决融资困难,加快纺织产业进入资本市场的脚步,推动纺织产业的发展。