集团内部知识溢出与企业创新

2020-11-02邢斐熊仕军

邢斐 熊仕军

【摘要】知识溢出作为企业创新的一个外在环境, 对于企业创新有着重要影响。 以A股工业上市公司为样本, 对企业集团内部是否由于存在知识溢出进而促进企业创新, 以及国有企业集团与非国有企业集团在知识溢出强度方面的差异进行研究。 研究结果表明:企业集团内部存在显著的知识溢出效应, 从而促进了企业创新; 相比国有企业集团, 非国有企业集团内部的知识溢出效应更加显著。 研究结论对于建设创新型国家, 增强国家和企业的创新能力具有一定的政策制定参考意义。

【关键词】知识溢出;企业创新;企业集团;专利

【中图分类号】F270 【文献标识码】A 【文章编号】1004-0994(2020)19-0106-6

一、问题提出

创新无论对于一个国家的经济高质量发展还是对于一个企业保持竞争优势都具有举足轻重的作用。 十八大时就明确提出,“科技创新是提高社会生产力和综合国力的战略支撑, 必须摆在国家发展全局的核心位置”, 强调要坚持走中国特色自主创新道路、实施创新驱动发展战略。 在政策方面, 国家更是实施了鼓励地方设立创新基金的产业引导政策, 同时实施了对高科技企业进行税收优惠、推动产学研建设等一系列措施。 从实际效果来看, 我国科技创新取得了长足的发展, 缩小了与发达国家的差距, 在量子通信、高铁、超级计算机、电网、航天技术等领域的某些研究甚至达到发达国家的水平。 而企业作为实现经济增长和国家科技创新的重要主体, 其作用更是不能忽视。 企业创新不仅在国家科技创新中发挥着重要作用, 而且对于保持自身的竞争优势和实现企业绩效也是不可或缺的。 近期的国际贸易摩擦事件更是表明, 唯有在技术上占领制高点, 才能将企业的命运牢牢把握在自己手中, 走自主创新之路是企业和国家的共同选择。 因此, 关于企业创新的研究, 一直以来热度不减, 企业创新的理论研究对于指导创新实践具有重要意义。

现有文献中, 对于企业创新理论的研究始于熊彼特的企业规模和市场力量促进创新的理论[1] 。 随后, 又有许多学者研究了影响企业创新的其他因素, 基本可以分为内因与外因两个部分。 影响企业创新的内因包括融资约束、营运资本管理[2] 、股权结构[3] 、现金流不确定性[4] 、独立董事[5] 等; 外因包括司法地方保護[6] 、劳动保护与劳动密集度[7,8] 、竞争[9] 等。 也有一些学者从企业集团这一特殊的组织结构的角度对企业创新进行了研究[10] 。

关于知识溢出, Acs率先探讨了知识溢出促进创新的作用机理。 随后有一些学者研究了跨国贸易、城市间和区域之间的知识溢出效应。 然而, 鲜有学者注意到企业集团内部可能存在的知识溢出效应, 从而促进企业创新现象。 即使有所涉及, 也只是将其作为企业集团促进企业创新的一个机制[10] , 没有进行系统深入的研究。 因此, 本文从企业集团这一视角切入, 研究企业集团内部是否存在知识溢出效应, 从而促进企业创新。 此外, 本文还研究了知识溢出效应在国有企业集团和非国有企业集团之间的差异。 期待通过本文的研究, 能够对企业创新影响因素做进一步完善。

本文可能在以下几个方面做出贡献:首先, 本文从知识溢出这一独特视角考察了企业创新的影响因素, 丰富了现有的关于企业创新的理论; 其次在衡量企业创新指标方面, 不仅使用了专利申请量还使用了专利授权量, 这在现有的实证文献中相对较少; 最后, 本文的结论对于国家政策制定与企业集团治理方面具有重要的意义。

二、理论分析与研究假设

关于知识溢出的机制研究可以分为四个方面:一是基于人才流动的知识溢出, 即通过人才在不同区域或是组织之间交流与合作, 使得知识特别是隐性知识得以流动[11] 。 二是基于研发合作的知识溢出机制研究企业和研究型大学之间的合作, 文献研究发现, 在合作过程中发生了知识转移。 例如, Combes[12] 研究了产学研合作和交流过程中, 技术的相似性和文化的相似性影响知识溢出的地理分布与效率。 三是企业集聚的方式导致的知识溢出, 即在企业集聚区企业家相互之间能够获得大量的隐性知识。 企业集聚使得企业在上下游的市场联系更加方便, 从而促进了劳动力的集聚和知识的溢出[13] 。 四是在贸易和投资过程中发生的知识溢出, 这方面主要是解释跨国公司在贸易往来中设立上下游子公司时发生的知识溢出效应。 在具备一定知识量和吸收能力时, 落后地区可以将外部知识转化为能发挥经济效益的内部知识[14] 。

企业集团为以上四种知识溢出机制的实现提供了可能的土壤。 企业集团一般被认为是由多个拥有独立法人资格的企业组合而成的一种组织结构[15] 。 企业集团内部的各个成员企业在业务、交易、股权持有或是其他方面有着或多或少的联系。 现有文献一般把最终控制人相同的企业视为属于同一企业集团[16] 。 企业集团的这一组织结构往往可以促进知识溢出, 例如同属于一个企业集团的企业在企业文化上可能更为相近, 有利于集团内部的人员流动; 同一集团旗下的企业在业务上可能会有联系, 在技术研发模式上更为相似, 便于彼此之间的技术合作和人力资源共享; 更重要的是属于同一控制人的企业在目标上更为一致, 一些对外保密的技术和知识, 在集团内部可能以无成本或是低成本的形式相互分享与交流。 上述这些因素都使得集团内部相比于市场更有可能发生知识溢出。

上述分析表明, 企业集团的存在在某些方面有利于集团内部知识溢出, 但是有一些因素的存在可能会抑制集团内部的知识溢出。 企业的主要目标是盈利, 只有当创新有利于盈利时, 企业才会开展创新活动, 这也是知识产权保护方面的法律法规存在的意义。 在以金字塔式股权控制为特征的企业集团中, 最终控制人往往拥有超额控制权, 以较小的股权比例拥有公司控制权[17] 。 这就可能使得最终控制人通过将创新活动这类风险活动转移给集团内部自己持股比例较小的公司B, 而自身持股比例较大的公司A直接掠夺创新成果。 这样显然对公司B不利, 公司B的创新成果没有带来应有的收益, 即公司A与公司B之间存在委托代理问题, 这样一方面会抑制公司B创新的积极性, 另一方面也不利于公司B与公司A之间进行技术分享, 从而阻碍了知识溢出。 在企业集团内部, 大股东掏空公司的理论得到了部分文献的支持[18,19] 。 结合以上分析, 我们不禁有了疑问, 企业集团内部知识溢出是否真的存在?这正是本文研究的核心问题。 基于此, 提出如下假说:

假说1:企业集团内其他企业的创新促进本企业的创新, 即企业集团内部存在知识溢出效应。

此外, 虽然都是企业集团, 但是国有企业集团和非国有企业集团在形成过程、内部的组织管理、股权结构等方面都存在较大差异。 有研究表明, 国有企业相对来说比较缺乏创新动力[20] , 民营企业创新投入相对较多[1] , 国有企业由于政府干预和高管晋升压力容易诱导多元化经营, 进而降低创新效率[21] 。 相比国有企业集团, 非国有企业集团创新动力更强, 更可能聚焦主营业务进行知识共享交流、技术合作以提升创新效率。 从企业集团形成来看, 非国有企业集团多是围绕主营业务, 进行相关方面的投资、并购、研发活动, 在人员交流、技术共享和技术合作上会更加紧密、频繁, 非国有企业集团内的企业之间更具有知识相似性, 从而有利于知识溢出。

从融资约束来看, 国有企业由于拥有更多的政策与制度支持, 更容易得到银行的支持, 从而面临更小的融资约束[22] , 也即非国有企业面临更大的融资约束。 国有企业在创新活动中, 由于占据融资优势, 具有更充足的资金支持其研发投资活动, 因此, 更倾向于通过自身的研发投入来获取创新成果; 而非国有企业由于面临更大的融资约束, 往往更倾向于通过与其他企业进行深度交流合作, 吸收其他企业的专有知识进而促进本企业创新[23] 。 知识溢出的过程需要知识接收方企业积极主动地与知识传播方进行密切合作, 非国有企业由于有着更强的创新动力、面临更大的融资约束, 从而更有动机开展技术交流活动, 使得知识溢出在非国有企业中呈现更显著的效应。 由此, 提出如下假说:

假说2:相比于国有企业集团, 在非国有企业集团内部, 其他企业的创新更能促进本企业的创新, 即非国有企业集团内部存在更强的知识溢出效应。

三、研究设计

(一)数据来源与样本选择

本文选取2003 ~ 2017年中国A股制造业上市公司作为样本。 选取制造业上市公司的原因在于制造业是专利的主要产生主体。 本文研究企业集团内部是否存在知识溢出效应, 对于知识溢出的衡量指标选取的是企业专利授权量。 此外, 参照一般文献的做法删除了ST类公司、专利数据缺失的公司, 对于连续性变量进行了上下1%分位的缩尾处理。 本文的数据全部来源于国泰安数据库(CSMAR), 企业集团的判定标准是企业最终控制人相同, 相关信息通过手工整理的方式得到, 如果多家公司在同一年份最终控制人相同则认定属于同一企业集团。

(二)变量定义

1. 企业创新能力。 关于企业创新, 目前有基于创新投入的视角采用研发投入金额来衡量的, 也有基于创新产出的视角采用专利申请量衡量的。 此外, 还有采用专利授权量作为衡量标准的。 由于公司信息披露的不完全和会计制度的变化, 研发投入数据存在缺失较多以及统计口径不同造成的统计金额不准确现象, 因此, 从创新产出的视角来衡量企业创新更为科学。 而专利授权量相对于专利申请量, 更能体现一个企业的创新能力。 专利在中国被划分为发明专利、实用新型专利、外观设计专利三种, 其中发明专利质量相对更高。 综上所述, 本文选取专利授权数量与发明专利授权数量来衡量企业创新能力。

2. 企业集团内其他企业的创新能力。 参照已有文献的做法, 本文将同一年份最终控制人相同的公司认定为同一企业集团, 将企业集团中除本企业之外的其他企业的年度专利加总来衡量企业集团内其他企业的创新能力。

3. 其他控制变量。 参考既有文献中对于企业创新的研究, 本文选取了公司规模、总资产收益率、资本密集度、经营活动现金流比率、资产负债率、第一大股东持股比例、独立董事比例作为控制变量。 关于各个变量的详细定义如表1所示。

(三)计量模型的设定

本文研究的主题是企业集团内部是否存在知识溢出效应从而促进企业创新, 实质是研究企业集團中其他公司的创新是否对本公司的创新有显著促进作用。 参照现有研究的做法[10] , 本文建立如下计量模型:

Granti,t+1(Igranti,t+1)=α+βOtherGranti,t(OtherIgranti,t)+θXi,t+Year+Ind+εi,t

由于专利授权总量和发明专利授权量都可以用来衡量企业创新能力, 出于稳健性考虑, 本文分别用第t+1年专利授权总量加1的自然对数(Granti,t+1)作为被解释变量, 第t年集团其他公司的专利授权总量加1的自然对数(OtherGranti,t)作为解释变量, 以及用第t+1年发明专利授权总量加1的自然对数(Igranti,t+1)作为被解释变量, 第t年集团其他公司的发明专利授权总量加1的自然对数(OtherIgranti,t)作为解释变量。 其中β是我们关注的核心系数, 如果β显著为正, 则说明企业集团内部存在知识溢出效应, 从而促进企业创新。 此外, 模型控制了年度效应和行业效应, 在一定程度上缓解了内生性问题。 由于用专利授权量来衡量企业的创新能力具有一定的滞后性, 所以在建立模型时参考一般文献的做法, 将诸如公司规模、总资产收益率等变量滞后一期处理, 这样控制变量所反映的公司特征就能和反映公司创新能力的被解释变量处于同一层面。

四、实证分析

(一)描述性统计

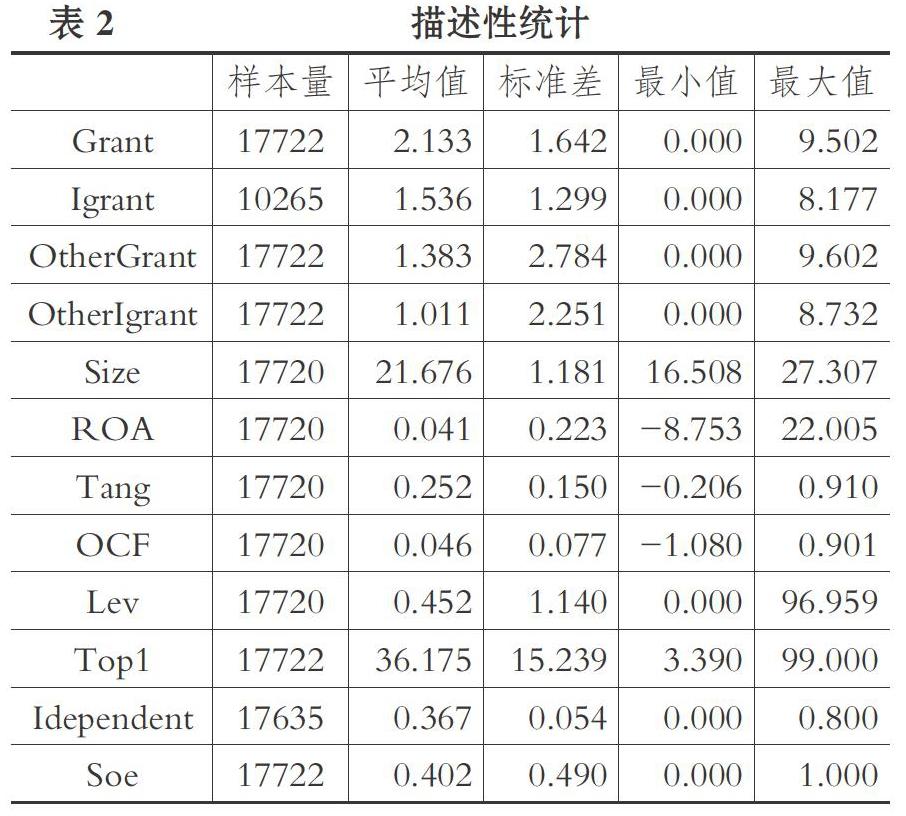

表2是主要变量的描述性统计结果。 从表2中可以看出企业创新指标(Grant、Igrant)的平均值分别为2.133、1.536, 最大值分别为9.502、8.177; 企业集团的创新指标(OtherGrant、OtherIgrant)的平均值分别为1.383、1.011, 最大值分别为9.602、8.732。 数据统计结果说明不同企业创新能力差异较大。 此外, Soe表示企业属性, 国有企业取值为1, 非国有企业取值为0, 从平均值可以看出, 国有企业占样本比例为40.2%。 此外, 表2还列示了其他控制变量的相关统计值。 样本量的不一致是由部分变量存在缺失值造成的, 总体上样本量是比较大的。

(二)基准回归结果

本文使用多元回归模型检验企业集团内部是否存在知识溢出效应, 即集团内其他企业的创新产出是否促进本企业的创新。 表3的第(1)列和第(2)列用专利授权量衡量企业创新, 第(3)列和第(4)列用发明专利授权量衡量企业创新。 其中第(1)列和第(3)列仅放入了核心解释变量和被解释变量, 第(2)列和第(4)列在第(1)列和第(3)列的基础上加入了控制变量。 从表3可以看出不管是否加入控制变量, 企业集团的创新能力都对本企业的创新产出都有着显著的正向促进作用。 使用发明专利授权量来衡量创新能力时, 可以发现系数要大于用专利授权量衡量创新时的系数, 究其原因可能是发明专利相比于专利更能体现企业的创新能力, 这也从侧面反映了企业集团内部存在知识溢出效应, 从而促进了企业创新。

(三)稳健性检验

现有研究企业创新的文献也常用专利申请量来衡量企业创新[24] , 出于稳健性考虑, 本文也分别用专利申请量(Apply)和发明专利申请量(Iapply)来衡量企业创新能力, 结果如表4所示。 可以发现, 此时回归结果依然显著, 仍然可以得出企业集团内部存在知识溢出效应, 从而促进企业创新的结论。 此外, 由于专利数据为正数, 且都为整数, 在以往文献中有用泊松回归和Tobit回归的, 本文也用这两种方法做了相应的回归, 结果如表5所示, 可以发现解释变量仍然是显著的。

(四)异质性检验

从描述性统计部分的分析可以发现, 国有集团占样本比例为40.2%。 一般认为国有企业集团与非国有集团在治理机制、创新效率等各个方面都存在较大差异, 因此本文关注的是, 国有企业集团与非国有企业集团在知识溢出效应方面是否存在差异。 因此, 将样本企业分为国有集团组与非国有集团组分别进行回归, 结果如表6所示。 可以看到, 无论是用专利授权量还是发明专利授权量衡量企业创新, 相比于国有企业集团, 非国有企业集团的核心解释变量的系数都要更大一些, 这说明非国有企业集团内知识溢出效应要更强一些, 即非国有企业集团内其他企业的创新能力对于本企业创新的促进作用更显著一些。

(五)内生性分析

一般来说内生性产生的原因主要有反向因果、遗漏重要解释变量以及数据测量误差。 结合本文来分析, 有可能存在的内生性问题为反向因果。 由于知识溢出是相互的, 既能从集团内其他公司溢出到本公司, 也可能从本公司溢出到集团内其他公司。 考虑到这一点, 本文在基本模型设定时就将解释变量滞后了一期。 从时间的维度上看, 因果关系中的因一般发生在前, 果发生在后, 所以将反映集团内其他公司创新能力的解释变量滞后一期在一定程度上可以缓解由反向因果而导致的内生性。 考虑到知识溢出对企业创新可能具有长远的影响, 为保障结果的稳健性, 将解释变量滞后两期作为工具变量放入模型, 回归结果如表7所示。 可以发现将核心解释变量滞后两期之后, 核心解释变量的回归结果依然显著, 这表明本文的结论较为稳健。

五、结论与建议

本文利用A股制造业上市公司的专利数据探讨了企业集团内部是否由于存在知识溢出效应进而促进集团内其他企业创新能力提升的问题。 本文的研究结果表明:企业集团内部其他企业的创新能力, 对本企业的创新有着显著的促进作用, 即企业集团内部存在显著的知识溢出效应。 结合现有研究知识溢出效应的文献, 本文认为, 企业集团内部企业之间的人才流动、技术合作、知识共享等共同触发了知识溢出效应。 此外, 基于国有企业集团与非国有企业集团在内部结构、组织特征和融资约束的不同, 做了异质性分析, 发现虽然国有企业集团与非国有企业集团内部都存在显著的知识溢出效应, 但是非国有企业集团内部知识溢出效应更显著。 这是因为非国有企业集团内部各个企业的业务联系更加紧密一些, 在知識上更具有相似性, 更便于知识在企业集团内部的传播与接收。

本文的研究结果对于建设创新型国家具有一定的政策启示。 一方面, 企业集团内部存在显著的知识溢出效应, 因此在企业层面上, 企业基于业务需要进行集团化建设, 在一定程度上可以形成内部知识市场, 有利于知识流动, 从而增强单个企业的创新能力。 在国家层面上, 国家可以实施相关政策, 促进企业集团的形成, 从而更好地发挥知识溢出效应, 进而提升国家整体的创新能力。 另一方面, 知识溢出在国有企业集团与非国有企业集团之间的差异启示我们, 应促进民营企业集团等非国有企业集团的发展, 从而更好地发挥民营企业集团的强知识溢出效应, 增强企业创新能力, 进而提升国家创新质量。

【 主 要 参 考 文 献 】

[ 1 ] 吴延兵.中国哪种所有制类型企业最具创新性?[ J].世界经济,2012(6):3 ~ 25+28 ~ 29+26 ~ 27.

[ 2 ] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[ J].经济研究,2013(1):4 ~ 16.

[ 3 ] 李文贵,余明桂.民营化企业的股权结构与企业创新[ J].管理世界,2015(4):112 ~ 125.

[ 4 ] 刘波,李志生,王泓力,杨金强.现金流不确定性与企业创新[ J].经济研究,2017(3):166 ~ 180.

[ 5 ] Balsmeier B., L. Fleming, G. Manso. Independent Boards and Innovation[ J].Journal of Financial Economics,2017(123):536 ~ 557.

[ 6 ] 潘越,潘健平,戴亦一.公司诉讼风险、司法地方保护主义与企业创新[ J].经济研究,2015(3):131 ~ 145.

[ 7 ] 倪骁然,朱玉杰.劳动保护、劳动密集度与企业创新——来自 2008 年《劳动合同法》实施的证据[ J].管理世界,2016(7):154 ~ 167.

[ 8 ] Acharya V. V., R. P. Baghai, K. V. Subramanian. Labor Laws and Innovation[ J].The Journal of Law and Economics,2013(56):997 ~ 1037.

[ 9 ] Aghion P., N. Bloom, R. Blundell, R. Griffith, P. Howitt. Competition and Innovation: An Inverted-U Relationship[ J].The Quarterly Journal of Economics,2005(120):701 ~ 728.

[10] 蔡卫星,倪骁然,赵盼,杨亭亭.企业集团对创新产出的影响:来自制造业上市公司的经验证据[ J].中国工业经济,2019(1):137 ~ 155.

[11] Almeida P., Kogut B.. Localization of Knowledge and the Mobility of Engineers in Regional Networks[ J].Management Science,1999(45):905 ~ 916.

[12] Combes P. P.. Economic Structure and Local Growth: France, 1984-1993[ J].Journal of Urban Economics,2000(3):329 ~ 355.

[13] Storper M., Venables A. J.. Buzz: Face-to-Face Contact and the Urban Economy[ J].Journal of Economic Geography,2004(4):351 ~ 370.

[14] Agrawal A.. Innovation, Growth Theory and the Role of Knowledge Spillovers[ J].Innovation Analysis Bulletin,2002(3):3 ~ 6.

[15] Khanna T., Y. Yafeh. Business Groups in Emerging Markets: Paragons or Parasites[ J].Journal of Economic Literature,2007(2):331 ~ 372.

[16] 蔡卫星,曾诚,胡志颖.企业集团、货币政策与现金持有[ J].金融研究,2015(2):114 ~ 130.

[17] 韩鹏飞,胡奕明,何玉,王海峰.企业集团运行机制研究:掏空、救助还是风险共担?[ J].管理世界,2018(5):120 ~ 136.

[18] 李增泉,孙铮,王志伟.“掏空”与所有权安排——来自我国上市公司大股东资金占用的经验证据[ J].会计研究,2004(12):3 ~ 13+97.

[19] 郝颖,刘星.资本投向、利益攫取与挤占效应[ J].管理世界,2009(5):128 ~ 144.

[20] Shleifer A.. State Versus Private Ownership[ J].Journal of Economic Perspectives,1998(4):133 ~ 150.

[21] 杨兴全,李文聪,尹兴强.多元化经营对企业創新的“双重”影响研究[ J].财经研究,2019(8):58 ~ 71.

[22] Ding S., Guariglia A., Knight J. B.. Negative Investment in China: Financing Constraints and Restructuring Versus Growth[J]. Journal of Banking & Finance,2013(2):1490 ~ 1507.

[23] 徐珊.区域知识溢出、产权性质与企业自主创新绩效——基于创新价值链的视角[ J].当代财经,2019(2):85 ~ 97.

[24] 黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[ J].经济研究,2016(4):60 ~ 73.