新三板分层制度对创新层企业财务影响研究

2020-11-02王琦思

王琦思

摘要:改革开放以来,国家一直在努力提升资本市场效率上不断摸索。建立多层次的资本市场更是国内外资本良好运作的基石。作为我国资本市场中其中一个重要部分,新三板的投资效率问题一直是国家所关注的。2016年,国家推出新三板分层制度,进一步细化了市场中企业。至2019年,分层制度已有了近3年的历史,但分层后是否优化三板市场投资有待研究。本文基于PSM-DID方法,以创新层企业为实验组从偿债能力、运营能力、盈利能力等三个方面考察分层制度对企业财务状况影响。

Abstract: Since the reform and opening up, China has been trying to improve the efficiency of the capital market continuously. The establishment of a multi-level capital market is the cornerstone of the sound operation of domestic and foreign capital. As an important part of China's capital market, the investment efficiency of the New OTC Market has always been of concern to the country. In 2016, China introduced the New OTC Market stratification system, which further refined the enterprises in the market. As of 2019, the stratification system has a history of nearly 3 years, but whether to optimize the OTC Market investment after stratification remains to be studied. Based on the PSM-DID method, this paper uses innovative enterprises as the experimental group to examine the impact of the stratification system on the financial status of enterprises from three aspects: solvency, operating ability and profitability.

關键词:新三板;创新层;财务状况;双重差分

Key words: New OTC Market;innovation layer;financial status;double difference

中图分类号:F275 文献标识码:A 文章编号:1006-4311(2020)29-0255-03

0 引言

资本市场对于国家经济繁荣有着绝对性的作用,证券市场的分层对于资本运作来说有着助力作用。多层次下的资本运作,不仅提升了效率还减少了不必要成本损失。而新三板作为我国资本市场的重要组成部分,新三板的未来发展问题一直是国家及社会所关注的。随着市场逐渐走向成熟,所要面对的问题也是层出不穷,如交易不活跃、转板困难、流动性差等问题。为了新三板能够走向发展成熟化,国家在2016年在新三板实施了分层制度安排。其目的在于通过对新三板市场的精准划分将市场上存续的企业划分为创新层和基础层,政策对创新层企业的财务、公司治理、信息披露等方面有着更高的要求。由此达到投资优化的效果。至目前为止,分层政策已经实施近3年,本文基于对分层制度的政策研究,对目前三板市场的所有企业进行定向研究,是否分层后优质创新层企业有了更好的发展?

目前,国内学者对新三板的研究大多以理论为主,包括:融资效率问题(方先明和吴越洋,2015[1])、流动性不足(郑建明,李金甜,刘琳,2018[2];陈辉,2017[3])、企业违规问题(沈俊森,2017[4];孙玥璠,武艳萍,徐灿宇,2016[5])、做市商制度问题(马莉莉,李湘晋,2019[6];陈辉,2017[3])等。同样,也有分层制度后的实证研究(谢雪燕,朱晓阳,王连峰,彭一,2019[7];徐凯,2018[8];高苗苗,2016[9])。

本文旨在以上研究基础上进一步研究分层制度对企业的财务状况研究,选取较为传统的财务指标主要从偿债能力、运营能力、盈利能力等三个方面衡量企业分层后变化。在实证研究方面:首先使用PSM对数据进行相关处理,从样本分出实验组与对照组;然后以DID的研究方法来对政策实施后影响进行研究。

1 分层后对企业财务状况影响的分析和假设

1.1 分层制度实施后对创新层企业运营状况的影响假设

新三板政策实施之初的目的就是通过更加精细的将三板市场分层,实现不同的监管,使分层后可以有更加有效率的投资环境。新三板自建立以来,一直存在诸多问题,例如:流动性差、再融资困难、交易不活跃等问题。作为我国资本市场的重要组成部分,国家一直在找寻活跃市场的方式,让企业在市场上有更好的、更高层次的发展。对于新三板企业来说,其大多属于中小企业,有待进一步的企业扩张。对于一个企业来说,收入是支撑企业存续下去的最主要因素,考察企业的运营状况在分层后的表现是所有管理者和投资者的所关心的。根据分层制度的初衷,创新层企业股票流动性提高,再融资的机会也大大提升,企业在资本市场上的融资可投向实业,增加销售量,企业各项周转率提高,提升企业市场占有率,扩充市场份额。而创新层的板块效应同样有提升了企业知名度的作用,这对一个正在寻求自身发展的中小企业非常有帮助,企业运营能力有一个提升。

1.2 分层制度实施后对创新层企业盈利状况的影响假设

企业的盈利能力是投资者投资时所必需的考虑到的。以目前的经济形势来看,中小企业不仅要面临国内市场的竞争,同时也要受到其他国家相关政策的影响。作为被选出的杰出企业,创新层的盈利状况从法律上来说自然比基础层企业要优秀一下。分层制度后,企业运营能力上升将带动企业利润的实现过程,加快资本循环,从而让盈利水平在一定范围内上升在一定程度上给予投资者投资信心。

1.3 分层制度实施后对创新层企业偿债能力的影响假设

企业在经营时,总是避免不了负债,负债所带来的企业财务杠杆在企业发展中给企业带来的益处良多。但是负债带来的风险问题常常是资本市场投资者最为关注的,资不抵债的企业比比皆是,故投资者在选取投资选择时对偿债能力的分析也显得尤为重要。目前来看,由于过去资本市场上的融资机会匮乏,或者说投资者不活躍,新三板市场上挂牌的企业大多以负债来作为企业发展的工具。而分层后,由于融资机会从理论上来说有了改善,多数企业在盈利能力提升的同时,可以适当降低财务杠杆,转向在新三板市场上寻求资金,为企业更好的发展做铺垫。

2 研究过程及分析

2.1 PSM

文章从股转系统中选取4547个样本(剔除18年尚未公布财务报表、数据严重缺失的样本),其中创新层企业(实验组)600个,3947个基础层企业(控制组)进行倾向得分匹配。这里采用核匹配算法。

Cit=Xit+uit+?着it (1)

其中:Cit代表公司分层,如果企业处于创新层则为1,基础层为2。Xit是协变量,包括总市值、转让方式(做市转让为0,竞价转让为1)、净资产负债率、挂牌公告日、行业(房地产、金融、信息技术为1;其他为0)。uit为个体公司效应,?着it为随机项(服从正态分布)。匹配结果见表1。

由于创新层企业有600个,基础层企业3947个,根据数量比例上来看采用对所有样本指定按照1:3进行匹配,建立logit模型拟合,由表1可知,所有创新层样本中有4个企业未匹配成功,故舍弃这类样本。

2.2 双重差分

2.2.1 模型设定

用前面匹配好的样本进行双重差分,利用加权双重差分模型进行回归,具体方法为:

yit=αtimet+βCit+θtimet×Cit+vit (2)

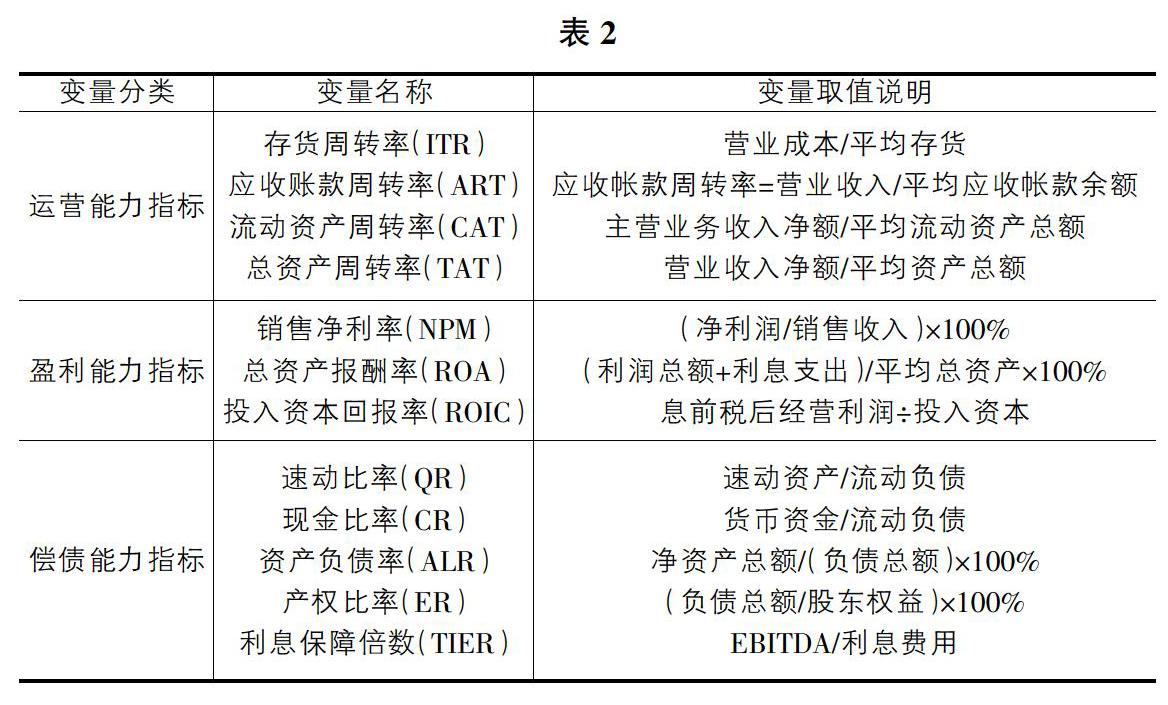

其中,time为时间变量,分层实施前取0,分层实施后取1。yit为所分析的变量,包括企业运营、盈利、偿债能力三个方面。其中衡量公司运营能力方面,采用存货周转率、应收账款周转率、流动资产周转率、总资产周转率共4个指标;盈利状况上采用销售净利率、总资产报酬率ROA、投入资本回报率ROIC;偿债能力上运用速动比率、现金比率、净资产负债率、产权比率、利息保障倍数指标。α作为策略政策效应的变量,大于0时则为显著,证明实验组即创新层企业政策下有显著提升,反之亦然。vit 为随机项(服从正态分布)。文章选取2014-2018年企业年报数据。主要变量详见表2。

2.2.2 描述性统计

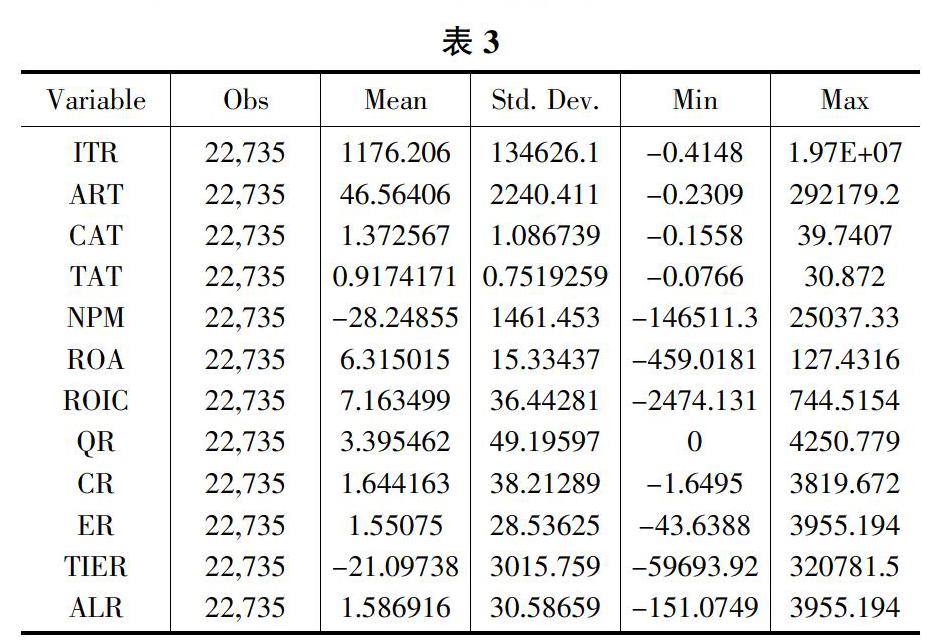

从变量描述性统计结果(见表3)来看,企业间各指标相差较大,销售净利率、存货周转率、应收账款周转率这三个指标差距很大,标准差上千位。笔者分析这可能与企业所处不同行业有关。例如:一个信息技术企业和一个销售常用品的企业在存货周转方面的差距。信息技术属于新兴行业,产品形式有很多,但对于目前的信息技术企业来说,竞争巨大,故产品销售方面还不具有优势,尤其是新三板信息技术企业,未来发展有着很大的不确定性。而新三板销售常用品的传统企业大多在企业注册地享有一定市场份额,销售的各方各面都相对稳定一些。由于这些现实的原因,出现了企业与企业之间相同数据的较大差距。

2.2.3 全样本回归结果分析

使用双重差分后,控制变量在95%的置信区间上的数据已给出,见表4。为了考察分层政策的影响,分初试设定的三个反面综合考察。从运营方面来说应收账款周转率和总资产周转率这两个变量统计值显示为负值,其他两个变量虽然为正效应,但综合从四个变量系数来看与预期的假设新三板促进公司运营有悖;从盈利状况来看,所选三个指标都为负数,极大偏离了笔者之前的假设;从偿债能力方面来看,尽管ER系数负值偏大,但所选其他指标予以弥补,可刚好抵消ER带来的负效应,并且还能带来少量的相对向好增值,与假设预估方向一致。

3 相关检验

对样本在diff下进行统计操作,可以看到政策前还是政策后,样本数据的控制组和实验组都是显著的,如表5所示。由表5可以看到,在DIFF下的3555个样本,之前和之后的检验都是在p<0.01下显著,通过检验。

4 结论

国家在新三板推出市场分层制度,其实质是通过不同的监管安排和服务对不同风险企业实施分层管理,在新三板市场内形成场内多层次的现状,最终目的是筛选和培养一批优质创新层企业作为新三板的代表,并借助其力量带动整个市场的发展。对于在新三板挂牌的企业,在目前分层制度下要想有更好的发展,必须优先进入创新层,这也加剧了企业间的良性竞争,从而推动三板市场有活力的发展。本文旨在企业财务角度,通过倾向得分匹配和双差分法对数据进行处理,同时检验本文的假设结论,主要结论如下:

第一,分层制度并没有显著改善了创新层企业的运营状况。总体回归表明,与进入前相比,分层制度的实施对创新层企业存货、应收账款、流动资产、总资产流动性方面综合呈反向推动。

第二,分层制度整体上并未改善创新层企业的盈利水平情况,总体回归表明,2016年以来分层制度对创新层企业盈利能力的增长带来正效应。

第三,分层制度对创新层企业的偿债能力方面有细微的帮助作用,归结原因笔者认为与先前假设的猜想一致。

综上所述,分层制度虽然改善了多数企业偿债能力,但从其他财务相关方面来说还是没有什么突破。新三板的市场活跃度问题一直是这个市场的发展中最大阻碍,虽然在之前的一段时间,新三板有过辉煌阶段,但这种阶段并没有因为市场自身而存续下来。国家在刺激市场发展的同时实施政策,但不完善的分层制度不仅无法让中小企业走出困境,而且还可能使新三板市场进一步走向没有交易的交易市场中,足以见得,市场信心极其缺乏,而后很有可能引发使企业有不愿意在新三板上市的念头。现如今,转板机制尚未健立,即使在目前地方政府补贴企业挂牌的情况下,新三板对企业的吸引力也在不断消失。当然,本文只是从财务的角度分析分层政策影响。并不能片面地说新三板分层制度对企业毫无用处,从其他方面来看,分层制度对企业股票流动性和股票估值还是有很大的影响的(谢雪燕,朱晓阳,王连峰,彭一,2019[7])。有相關研究表明,无论是在公司治理还是企业效率上,分层制度都没有很好的发挥其初衷作用,就目前新三板发展阻碍来看,笔者认为应该深化分层制度改革,着力于优化差异化的服务和监管措施。对于创新层企业,应该优化融资制度设计和相关安排,使新三板真正成为扶持民营中小企业发展的一个市场。同时,应该严厉监管和信息披露,使企业在发展中更加规范化,以引导企业走向更好的发展。

参考文献:

[1]方先明,吴越洋.中小企业在新三板市场融资效率研究[J].经济管理,2015(10):42-51.

[2]郑建明,李金甜,刘琳.新三板做市交易提高流动性了吗?——基于“流动性悖论”的视角[J]金融研究,2018(04):190-206.

[3]陈辉.做市服务的供求分析新框架及其对股票流动性的影响[J].财贸经济,2017(01):84-98.

[4]沈俊森.新三板信息披露的制度困境及破解对策[J].南风金融,2017(06):90-98.

[5]孙玥璠,武艳萍,徐灿宇.基于多样本数据分析的新三板企业会计信息披露问题探析[J].财务与会计,2016(18):28-30.

[6]马莉莉,李湘晋.分层制度、做市商制度与企业融资效率——基于我国新三板挂牌企业的实证研究[J].经济问题,2019(03):56-64.

[7]谢雪燕,朱晓阳,王连峰,彭一.新三板分层制度对创新层企业影响的实证研究[J].中央财经大学学报,2019(03):35-50.

[8]徐凯.资本市场分层的理论逻辑与效应检验:基于中国新三板市场的分析[J].金融经济学研究,2018(02):84-94.

[9]高苗苗.新三板与市场分层制度[J].中国金融,2016(23):25-26.