武汉大学生悦己型消费和金融素养状况调查

2020-11-02安心茹赵雪君张明燕

安心茹 赵雪君 张明燕

摘要:随着近年来悦己型消费的兴起,人们越来越重视为自我感受而消费。本课题从大学生的日常消费入手,收集整理相关资料。先从中探索其悦己型消费的表现与现状,大学生中悦己型消费兴起的原因与目前遇到的问题,然后通过消费表现看其金融素养的高低,再从金融素养出发,探索其对悦己型消费的影响,进而提出合理进行悦己型消费和提高自身金融素养的建议。

Abstract: With the rise of self-pleasure consumption in recent years, people pay more and more attention to consumption for self-expression. This topic starts with the daily consumption of university students and collects relevant information. Firstly, it explores the performance and status quo of self-pleasure consumption among university students, the reasons for the rise of self-pleasure consumption among university students and the current problems encountered, and then looks at the level of their financial literacy through consumption performance, and then explores the effect of their financial literacy on self-pleasure consumption, and finally puts forward suggestions for reasonable self-pleasure consumption and improvement of financial literacy.

关键词:大学生消费;金融素养;悦己型消费

Key words: university student consumption;financial literacy;self-pleasure consumption

中图分类号:F832.7;G645.5 文献标识码:A 文章编号:1006-4311(2020)29-0183-04

0 引言

随着我国经济的迅速发展,国民经济和消费水平得到巨大提升,居民消费观念同样存在极大转变,人民对美好生活的需要,促进了物质生活和电子商务的发展,现如今不乏存在有消费者愿意在能力范围内消费升级,注重个性特性,强调品牌品质,提升生活质量,从而达到取悦自我的目的,年轻一代的消费观折射出了时代的变迁,同时也丰富了消费理念,“悦己型消费”悄然兴起。而大学生作为众多消费者的中流砥柱,在“悦己型消费“中充当着重要角色,但问题和矛盾也随之到来。

对于初面社会的大学生而言,独立的消费理念和思维能力却不够成熟,暂不具备创造生产力和经济独立的能力,但又渴望改善生活品质,对于形象消费、社交娱乐、高端电子产品等方面消费欲望占据较大比例,根据麦可思研究院发布的《2019大学生消费理财观数据》显示,2019年中国高校大学生每月平均花销达到了1197元(不含学费、家庭与学校间往返交通费),其中“形象消费“占比62%,居平均月花销首位。

由上述可见,我国高校大学生消费水平居高不下,并无稳定经济来源的大学生,面对诸多诱惑,不乏存在盲目从众、冲动消费而误入歧途的例子,如此消费理念不仅对大学生活造成影响,更会形成相互攀比、盲目跟风的不良风气,从而牵一发而动全身,影响大学生本该丰富自身综合素养的最佳时期。存在如此情况,与大学生缺乏个人金融素养,金融知识储备匮乏,国民金融素养培育缺失,存在必然联系。本文以武汉大学生为例,关于悦己型消费和金融素养状况进行调查,根据调查结果,提供教育思路,以期为大学生消费观念和金融素养提供有效帮助。

1 金融素养现状

良好的金融素养对树立正确的消费观念至关重要,而正确的消费观念对理性消费起到决定性作用,大学生在大学期间绝大多数无需考虑经济独立,消费方向多以悦己为主,因此大学生金融素养的提高对理性“悦己型”消费具有积极作用,在大学生活动中形成理性悦己消费的良好氛围,结合家庭高校等金融素养教育方案,相互配合事半功倍;并且,大学生是未来社会的主人翁,理性消费与身心健康发展相辅相成,更有利于经济社会进步。另外,此举措不仅是为大学生在进行物质产品和精神产品消费过程中,减轻大学生冲动悦己对消费的作用,同时,正处于社会化关键阶段的大学生群体的消费也并不单纯是一个经济领域的问题,理性悦己消费也映射了大学生真正步入社会,如何消费对于生产发展、资源利用、可持续发展都具有重要意义,值得社会关注和精力投入。

2 调查研究过程及分析

2.1 调查问卷要素

本研究以武汉大学生悦己性消费现状和大学生金融素养现状为主要研究对象,采用问卷调查法对武汉地区大学生悦己型消费和金融素养现状进行描述分析。根据研究目的,参考一些关于大学生消费行为的问卷和中国人民银行(2017)消費者金融素养调查问卷制定《大学生悦己型消费和金融素养调查问卷》,问卷由基本信息、消费观、消费行为、理财与规划、金融知识五大板块组成,包括20道客观题及两道主观题,客观题由选择题构成,面向洪山区大学集中地、武昌区大学集中地、江夏区大学集中地,采用问卷星网络发放和实地发放模式,共搜集问卷500份,除去主要数据缺失以及重要变量存在极端异常值的问卷,有效问卷为438份。

2.2 武汉大学生悦己型消费现状研究结果

2.2.1 武汉大学生消费总体情况现状研究结果

在438份有效问卷中,有91.5%的大学生的消费收入主要来自父母;有4.8%的大学生依靠学校和社会奖助学金获取收入;有3.6%的大学生通过做兼职获取收入。由此可见,大学生消费收入的主要来源是父母,渠道较为单一。除了基本生活消费外(42.1%),大学生每月的主要消费为学习培训消费(17.4%)、购物消费(18.6%)(表现)、信息消费(主要指电子产品相关的消费如手机话费、流量费等)(6.5%)、旅游消费(11.3%)(表现)和人际交往消费(8.6%)。另外,谈恋爱的大学生的恋爱消费也在其日常消费中占有可观比例(7.5%)。与过去相比,大学生的消费水平有显著提升,并更多地开始追求为满足自己,为提高自身幸福感的消费,即“悦己型消费”。

2.2.2 武汉大学生消费观现状研究结果

在438份有效问卷中,79.4%的大学生具有理性的消费观,会合理安排自己的必备消费和悦己消费,16.6%的大学生只有必备消费,仅有4.1%的大学生把悦己消费放在消费的首位。虽然被测的大学生大部分赞同理性消费、注重实用、合理适度的观念,但是在实际消费时仍然存在着享受至上的过分悦己消费行为,接近半数的大学生(48.0%)认为要趁年轻对自己好一点,能享受时就要享受。

2.2.3 武汉大学生消费行为现状研究结果

本次调查显示,近62.9%的大学生每月生活开销在1000~2000元内,1000元以内和2000~3000元的分别占15.3%、16.4%,仅有5.4%的大学生每月开销大于3000元。对自己消费水平的评价,57.5%大学生认为自己消费水平处于中等;35.1%的大学生认为自己消费水平较低甚至很低;只有7.4%的大学生认为自己消费水平高于自身收入水平,每月钱不够花。

2.3 武汉大学生悦己型消费现状研究结果分析

从以上数据分析中,我们可以得知:大学生的消费结构与消费特征发生了变化,从以前的只满足基础需要,超过80%的大学生会进行悦己消费,这些“悦己消费”多为满足、自我享受。马斯洛的需要层次理论将需求从低到高分为五种层次:生理、安全、社交、尊重和自我实现需求。根据该理论可将大学生需求划分为低级需求与高级需求。进而将大学生消费由低到高分为三个层次。

2.3.1 基础消费

它是指满足当代大学生日常学习生活基本需求的消费,属于“必备消费”。在学习期间,满足生理需求的所有食物,住宿和费用均为此消费。该消费占每个大学生消费的绝大部分,是每个大学生的必需消费。只有保证了基本消费,大学生才会按需求理论的顺序扩展其他需求和消费。

2.3.2 关系消费

在大学期间,学生将在两个方面积累经验,一是专业知识和技能的积累,二是社会技能和潜在社会资本的积累。社会资本指“实际资源或潜在资源的集合”。它使所有者能够通过社会关系网络获得更多价值。除了课堂学习,大学生参加的其他活动可以在学习社交技能的同时积累社交资本。80%的大学生会用30%左右的花费在关系消费上,包括教育消费、信息消费、人际交往消费等。关系消费指大学生活中所有活动的消费。这些消费是大学生获得社会认同和获得期望的归属感的方法之一。关系消费使大学生能够更好地与周围的人相处融洽,并为未来的生活或工作打下良好的基础。

2.3.3 表现消费

表現消费是指大学生为了突出自身特点,反映自我价值而进行的消费。随着中国经济的持续发展,生活水平的不断提高,良好的家庭条件为更多的大学生提供了追求产品和实现自尊的机会。大多数当代大学生都有各种各样的爱好,很多学生会去兴趣班学习,以提高自己的技能;或者积极参加各种活动,例如学校的社区活动。实现自我发展的需要是这些消费的最终目的。虽然80%的大学生有理性的消费观,金融素养较好,理论上来说会“合理悦己”,但是在实践中接近50%的大学生的金融实践能力较差,他们会在自己每月的支出中涉及冲动型的表现消费,比如旅游消费,恋爱消费,主要目的是为了“悦己”“自我享受”。其中最突出的是“种草”兴起。以抖音、小红书等平台为媒介,明星和博主门分享或推荐好用的产品,大学生们为追求明星同款而被“种草”,进而“拔草”,成为当今比较热门的消费现象。

2.4 武汉大学生金融素养现状研究结果与分析

2.4.1 武汉大学生理财与规划现状研究结果

大学生的理财与规划能力主要表现在对个人财产的合理规划上。本次调查显示约有68.9%的大学生在运用支付宝余额宝、微信零钱通、基金甚至股票投资等管理自己的资金,这类大学生具备良好的金融意识,会通过各种渠道进行资产的累积、保值以及增值;24.5%的大学生选择不作处理,这类大学生有的属于有多少用多少的“月光族”,每月资金没有剩余,有的属于长期大量消费的“购物狂”,经常处在超支和超支的边缘;6.6%的大学生做其他安排;剩下还有不到1.0%的大学生会运用校园贷、信用卡等超前消费。

本次调查的大部分大学生都具有高风险的理财产品必然伴随高收益的正确意识,但对理财产品的认知还存在偏倚,例如面对股票这一理财产品时,71.3%大学生具有股票是股东对公司所有权凭证、67.4%具有股票是买卖获益的手段的正确认知,也有32.5%大学生具有股票是公司必备组成内容错误认知。

2.4.2 武汉大学生理财与规划现状研究结果分析

理财是一种金融行为,金融行为是在不确定的条件下进行决策的过程。部分大学生是第一次尝试管理资金,无法正确计划其日常开支,从而导致盲目消费和过度消费等问题。但是以上数据中可以看出,仍有接近70%的学生会自行运用一些平台来进行财务管理,进行合理的悦己型消费。当然,由于没有资金计划而无法控制消费的大学生,可能会发展出“提前消费”和“透支现象”,造成了消费升级渴望“悦己型消费”却没有消费实力的现状,最终陷入“月月还不完花呗”的恶性循环。从以上数据可以看出,接近25%的大学生基本上都是“冲动型消费者”,很容易进行不合理的悦己消费。

2.4.3 大学生金融知识现状研究结果

现代社会的发展要求大学生具备一定的金融常识,本研究涉及的金融常识包括储蓄、银行卡、流通中的货币、信用和社会金融方面的知识。在438份有效问卷中,超过50%的大学生能正确计算定期存款利息,知道信用卡和借记卡的区别,正确解读通货膨胀,但对流通货币版本了解程度较低,可见大学生的基础金融知识存在盲点。这种盲点还表现在个人信用方面,调研发现,对于信用的查询,48.9%的受访者知道向人民银行征信管理部门查询信用报告,但仅有19.5%大学生知道个人信用报告上不良记录的保存年限是五年。

2.4.4 大学生金融知识现状研究结果分析

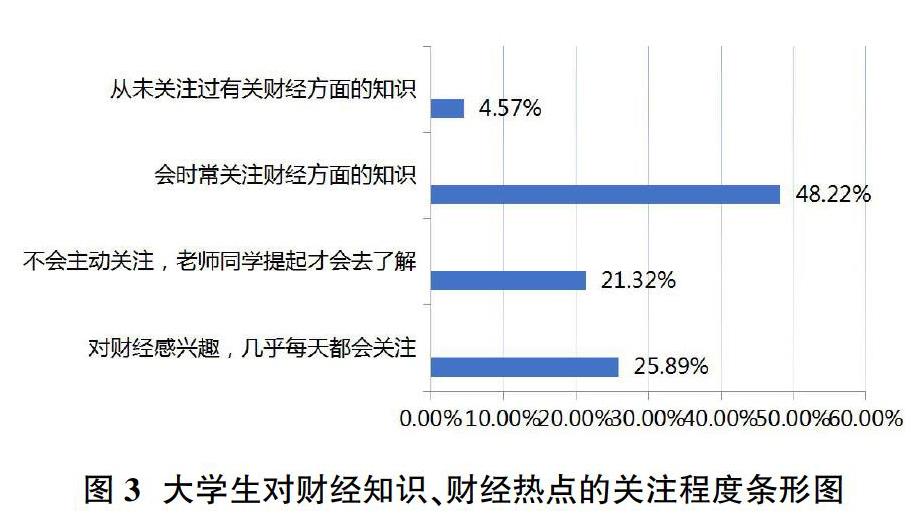

金融知识是指通过参与储蓄、保险、投资和融资等金融实践在金融市场中形成的认知。目的是使个人针对财务资源进行有效的财务行为。从以上数据可知,当前,超过一半的大学生具备一定的基础金融知识。根据资料显示,有不到30%的学生会主动汲取财经知识,在日常财务管理中使用支付宝或余额宝来管理资金,从而进行合理的悦己消费。而大多数学生在金融知识的接受上处于被动状态,并没有仔细金融产品的法规和风险情况,或每种金融产品的特定用途(例如余额宝)。很少有人能理解收益和年化收益的含义。研究发现,大多数本科生的金融知识面较为狭窄,这也反映出需要提高本科生的财务意识。剩下的不到50%的被调查者使用移动应用程序,互联网和其他平台获取知识来进行财务管理。充分说明了大学生在投资理财上的被动局面。间接导致“过度消费”“不理智消费”的现象发生。

3 大学生金融素养指导方案

家庭金融教育的作用对大学生金融素养的培养占有绝对比重,作为家长自身,首先要树立正确的消费观和金融意识,提高自身金融风险意识,才能够耳濡目染对子女金融素养的培养,扮演好子女在金融行为和主观消费方面的引导者这一角色,在教育、生活过程中有计划性的对子女进行金融教育,有意识地让子女参与一些日常经济问题的思考,留心相关时政新闻和金融的运用,为其健康的金融生活与消费奠定基础。

4 结语

根据本次调查,结合当前大学生环境、思维等各因素,对大学生悦己型消费及金融素养进行宏观分析,以武汉大学生为例,为大学生金融素养提升及未来金融教育方向提供思路。对大学生金融素养的重视,不仅是为大学生降低金融风险、营造良好消费环境,同时是为未来整体国民金融素养的提高奠定基础,因此值得社会关注和专业投入,需要高校、家庭各方配合,开展相关的教学和服务工作,才能有效引导大学生理性悦己消费和金融素养提升的多方发展。

参考文献:

[1]张毓慧.当代大学生消费行为的特点分析[J].山西青年,2018(21):131. DOI:10.3969/j.issn.1006-0049.2018.21.088.

[2]王丹妮,劉淼,何迪.大学生非理性消费行为影响因素分析[J].现代营销,2019(4):62-63.DOI:10.3969/j.issn.1009-2994.2019.

04.045.

[3]邹婷婷,赵伯瑞,彭艳斌.我国东部地区大学生金融素养调研报告[J].沈阳农业大学学报(社会科学版),2019,21(04):469-472.

[4][10]伍春雨,张力文.大学生金融素养水平不均衡问题[J].合作经济与科技,2019(14):67-69.

[5]李彤.大数据背景下大学生消费行为及其金融风险防范研究[J].山西农经,2019(15):133-135.

[6]李静,沈书生,刘芳铭,佟元之.大数据视阈下当代大学生消费行为新特征的调查研究[J].中国电化教育,2017(12):19-25.

[7]李靖,孙国营,杨系幸,王边,张文林.基于数据统计的大学生消费现状分析[J].电脑知识与技术,2019,15(32):276,278.

[8]傅顺,裴平,顾天竹.大学生的消费行为、网贷意愿和网贷平台偏好——基于江苏省高校问卷调查数据的实证分析[J].兰州学刊,2019(11):108-120.

[9]陶岚菊.大学生消费行为分析[J].环渤海经济瞭望,2019(5):132-133.

[11]黄佳婷,杨乐怡,吴奇蓉,等.大学生金融素养影响因素分析[J].环球市场,2019(33).

[12]许慧,江晨雨,陈颖,等.关于大学生理财行为的深度剖析[J].教育信息化论坛,2019(7):31-33.

[13]邱银飞,冉雨意,王艺颖,等.大学生金融素养培养机制研究[J].时代经贸,2019(16):12-13.

[14]鞠书婷,刘凡钰,李忠霞,等.探究培养大学生金融素养的设计方案[J].市场周刊,2019(4):180-181.