基于跨省调出视角的中国猪肉市场竞争力变迁及其影响因素分析

2020-10-31孙爽轩李文何泽军

孙爽轩,李文,何泽军

(1.南京大学商学院,江苏 南京 210023;2.河南农业大学农学院,河南 郑州 450046;3.河南农业大学经济与管理学院,河南 郑州 450046)

中国猪肉跨省调运量不断增长,加强市场竞争力的研究更能反映省域生猪产业竞争力状况。中国生猪跨省年调运量约为1~1.2亿头,占生猪出栏总量的14%~17%[1];据预测,受“非洲猪瘟”的影响,“调猪”加快变“调肉”,省际之间每年调运猪肉大约1 260万t,占全国产量的24%[2]。猪肉跨省调运反映着省域之间猪肉市场竞争力状况,而现有关于国内生猪产业竞争力的研究主要集中在生产竞争力方面,对市场竞争力的研究却极不充分。如学者用各省生猪存栏量(出栏量或猪肉产量)占同期全国生猪存栏量(出栏量或猪肉产量)的比重作为生产布局指数,以反映生产的区域布局状况[3,8];用省域生猪资源在全国中的份额与该省国民生产总值在全国国民生产总值中的份额之比作为资源禀赋指数,以反映资源禀赋的比较优势状况[9];用地区优势指数和环境优势指数构成环境综合比较优势指数,以反映生猪生产与环境的融合状况[10]。用一国猪肉出口额占世界猪肉产品出口额比重与该国总出口额在全世界出口额比重的比值作为显示性比较优势指数,以反映产品的国际市场显示度状况[11];用一国猪肉出口额占世界全部猪肉出口额的比重作为市场竞争力指数,来反映产品的国际市场竞争力状况[12-13]。在产业国际竞争力研究中,市场竞争力往往比生产竞争力更能反映竞争力问题的本质,因为其不仅包括生产层面而且包括消费和贸易层面,更能体现竞争力概念的内涵[14]。同样,在国内省域生猪产业竞争力的研究中,市场竞争力也比生产竞争力更能体现一个省份生猪产业的竞争力状况。因而,本研究借鉴国际产业竞争力研究成果,构建跨省调出能力指数,用于反映并更好地观察国内生猪产业竞争力状况。

现有文献对省域猪肉市场竞争力的研究不够充分。近年来,学者们探讨了猪肉生产竞争力影响因素及其对企业产能布局的启示。如虞祎等[15]、周建军等[16]认为环境规制、物质成本、劳动成本、产品价格、市场规模、交通条件、种植业发展情况和零售价格指数等因素影响生产竞争力,应该向资源禀赋较强、环境规制较宽松的省份布局产能;赵俊伟[18]认为地理因素、土地资源、城镇化率和技术水平等因素对生猪生产竞争力有正向影响,应该向生产条件比较有利的省份布局产能;胡浩等[16]认为畜牧业综合比较优势、农户的收入水平、饲养规模、市场条件和环境压力因素对生产竞争力有影响,应该向产业综合比较优势较高的省份布局产能。潘方卉[19]认为中国生猪主产区向主销区调运主要受产销区的人均猪肉产量、人均收入水平、规模化养殖程度和公路密度等因素的影响。显然,现有文献针对猪肉市场竞争力及其影响因素的研究严重不足。而随着国内猪肉跨省调出量不断增加,探讨包含猪肉消费与贸易在内的市场竞争力的状况及影响因素对生猪养殖企业产能布局决策更有指导意义。

基于上述分析,本研究的目的在于构建一个评价省域猪肉市场竞争力的指标,通过应用2005—2017年中国30个省市的面板数据,评价中国省域猪肉市场竞争力变迁状况,探讨并检验影响中国猪肉市场竞争力变迁的主要因素,以期丰富与拓展现有关于生猪产业竞争力的研究并为企业产能布局决策提供理论依据。

1 指标构建与模型设定

1.1 指标构建

在国际贸易中,一国产业国际竞争力的大小,最终将表现为该国产品在国际市场上的占有率,即一国产品出口额在世界同类产品出口额中的比重[12,20]。同理,一国内部各省某产业竞争力的大小,也会体现在该省在全国某产品市场的份额,反映其对全国产品市场的供应能力。类比于产品国际市场占有率指标,本研究构建适用于国内市场竞争力的指标——跨省调出能力指数,用以反映一省某种产品的市场竞争力。

在不考虑进出口前提下,假定一国内部各省生产的产品除了用于本省居民消费之外,其他全部调出到其他省份以供其他省份居民消费,这样本省生产量减去本省消费量即为本省对外省产品市场的供应量。以本省产品调出量除以全国调出总量即为跨省调出能力指数,即:

(1)

式中:SCI表示跨省调出能力指数,SCit表示i省在t时期的调出量,是i省t时期产品总产量TPit与总消费量TCit之差,SCwt表示一国t时期某产品的总调运量。

对猪肉产品而言,某省总消费量为居民年人均猪肉消费量与常住人口数量的乘积。但是在计算过程中发现,用各省猪肉总消费量之和计算的全国总消费量要远小于全国总产量,而中国猪肉市场上产销总体上是平衡的,每年猪肉进出口总额占全部产量或销量的比重非常小。这样,差额部分主要由猪肉加工以及非居民家庭消费(餐馆等组织消费)构成。由于这部分消费主要发生于城镇居民,因而将其分摊到城镇居民身上,即每个城镇居民分摊的猪肉消费量Δ=(全国猪肉年总产量-各省猪肉年消费量之和)/全国城镇人口总数。这样,各省年猪肉消费量TCit=[(城镇居民年人均消费量+Δ)×城镇居民人数+农村居民年人均消费量*农村居民人数]。

1.2 影响因素的模型设定

由于跨省调出能力系数本质上是一省产业竞争优势的体现,因而可以用竞争力模型来分析跨省调出能力系数的影响因素。现有研究对影响因素的选取较为多样,本研究依据迈克尔·波特“钻石”模型,系统讨论市场竞争力的影响因素,并在具体因素的选择上侧重于猪肉消费与贸易方面的因素。迈克尔·波特认为,一个国家某行业能够获得国际竞争优势的关键在于资源禀赋、需求条件、支撑产业、企业战略与结构4个基本要素和机遇、政府2个辅助要素的综合作用[21]。本研究主要从这些方面寻找影响省域猪肉市场竞争力的主要因素。

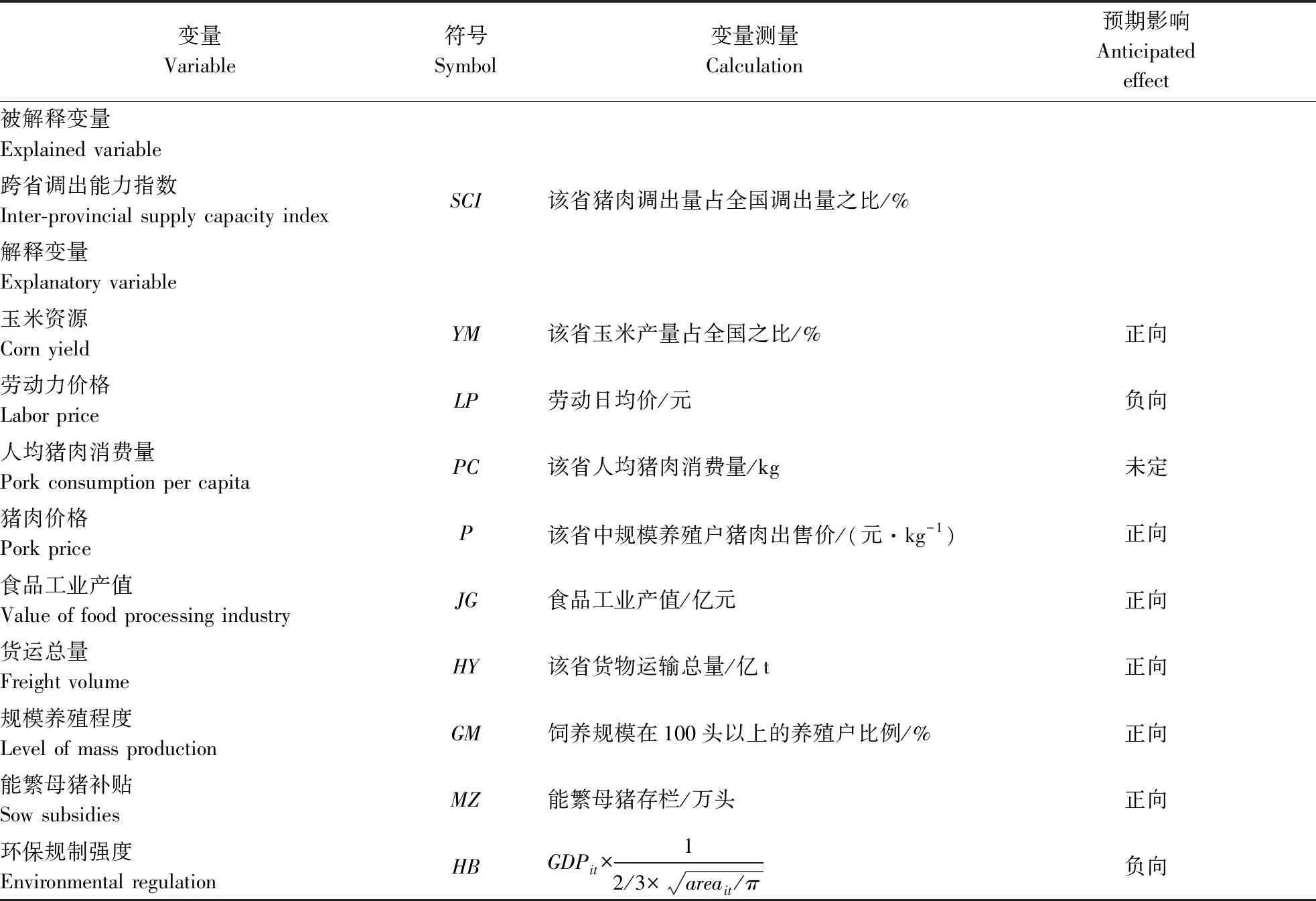

资源要素。资源要素包括人力、自然等基础资源和知识、资本等高级资源。现阶段,由于国内生猪产业技术水平在各省的差异较小,这里认为各省之间资源要素差异主要体现为饲料、劳动力等基础资源方面。玉米作为饲料原料,与生猪价格有较强的传导关系,对生猪产业竞争力有较强影响。周建军等[16]认为,玉米总产量对生猪产业竞争力正向促进作用。王芳等[22]、殷志扬等[23]、虞祎等[14]认为,玉米价格、人工成本、劳动力价格对生猪竞争力有负向影响。借鉴上述研究,本研究选择玉米资源(玉米产出量占全国总产出量的比例)和劳动力资源(劳动力用工作价)作为猪肉市场竞争力的资源要素变量,检验其对跨省调出能力指数的影响。

市场需求条件。需求条件指对某个行业的国内需求性质,一国成熟、复杂和苛刻的消费者有助于该行业赢得竞争优势。同样,旺盛的省内需求可以刺激本地生猪生产,进而可能促进产业竞争力的提升。殷志扬等[23]检验了居民猪肉消费量对竞争力的正向促进作用;周建军[17]检验了猪肉价格对竞争力的正向促进作用。但是对于猪肉跨省调出能力指数,居民消费对市场需求的影响方向待定。一方面,从消费角度上看,如果本省居民猪肉消费量过大,本省生产的猪肉在本省内部消耗过多,可用于跨省调出的猪肉量就会减少,不利于提高跨省调出能力;另一方面,从生产角度上看,如果本省猪肉消费量较大,可能刺激企业在本省大幅提升生产能力,从而提升在跨省猪肉贸易中的份额。而对于猪肉价格,本省猪肉价格升高,会导致企业增加市场供给量,同时本省居民消费减少,从而增加其可用于调出的猪肉数量。因而,本研究预计需求条件对市场竞争力具有正向促进作用。这里选择本省居民年均猪肉消费量作为居民消费变量,选择猪肉批发价格作为猪肉价格变量。

支撑产业。支撑产业是指对某行业发展形成支撑的、具有竞争力的供应商和关联辅助行业。对猪肉而言,发达的饲料产业、食品加工业和交通运输业都能对生猪产业发展形成支撑。由于生猪饲料主要是玉米,前面资源要素中已有玉米产量占比这一变量,这里仅考虑食品加工业和交通运输业的支撑作用。发达的食品工业能够降低当地的屠宰和加工成本,提升猪肉市场竞争力;发达的交通运输业能够降低运输成本,便于该省猪肉运往全国各地,虞祎等[15]检验了交通里程数对竞争力的正向促进作用。借鉴上述研究,选择某省食品工业产值和货运总量,表示相关产业对猪肉市场竞争力的支撑。

企业战略、结构和竞争。企业发展战略、规模结构和国内市场竞争情况对一国的产业竞争力有重要影响。在生猪产业,国内生产养殖者和猪肉售卖者数量众多,市场竞争激烈。因而相关影响主要体现在生猪养殖企业的规模结构上。冯永辉等[24]认为规模生产有利于疫病防控、成本降低,有助于竞争力提升。借鉴该研究,本研究选取饲养规模在100头以上(即中规模、大规模)的养殖户占全体养殖户的比例作为衡量一省规模化养殖程度的变量,并预期其对市场竞争力具有正向促进作用。

政府政策。政府能够提供企业发展的环境,促进产业竞争力提升。政府政策对当地养猪产业也有很大影响。政府补贴能够刺激养殖户的积极性,扩大该省生猪产能,在猪价低迷、养殖户补栏意愿不高的情况下尤为重要。中国颁布的生猪补贴政策较多,包括“能繁母猪补贴”“能繁母猪保险”“生猪良种补贴”“生猪调出大县奖励计划”“生猪标准化规模养殖场专项资金”等一系列生产扶持政策,这些政策在一定程度上提升了竞争力[23]。本研究以能繁母猪存栏量作为衡量政府补贴额的替代变量,预期其对跨省调出能力的影响为正。同时,近年来,生猪养殖污染引起的环境问题日益突出,各地纷纷出台有关污染控制的政策法规,部分省市严格执行禁养区和限养区政策,对生猪产能造成较大冲击[25]。周建军等[17]选择经济发展水平GDP 总量来衡量环境规制的强度,并采用省域面积进行调整。一方面,经济越发达的地区对环保重视程度越高,环境规制强度越大;另一方面,省份区域面积越大,中心区域到边缘农村地区执法力度衰减越严重,环境规制平均强度越小。借鉴周建军等[17]的研究,参考王学辉等[26]对调整系数的设定,本研究环保规制变量选用省域面积调整的生产总值来衡量,即:

(2)

式中:HB表示环境规制强度;GDP为地区生产总值,表示经济发展水平;area表示各省的区域面积;π为圆周率。环境规制越严格,该地生产成本越高,调出能力越弱,故预期上环境规制对猪肉调出竞争力影响为负。

上述因素所涉变量的测量及对跨省调出能力指数的预期影响见表1。

表1 生猪跨省调出能力指数的影响因素变量表Table 1 Variables in the regression model of factors influencing SCI

在模型设定上,借鉴大多数研究的做法,本研究认为上述因素对猪肉跨省调出能力的影响为简单线性关系,从而构建如下多元回归模型。

(3)

式中:各变量符号已如表1所示。α为常数项,βi(i=1,2,…,9)为各变量的系数;u为扰动项。

2 实证分析

2.1 数据来源

本研究采用2005—2017年的面板数据进行计算,考虑数据完整性,包括除了港澳台地区和西藏自治区以外的其他30个省份。指标计算的数据来源如下:猪肉产量数据来自历年《中国畜牧业年鉴》;猪肉人均消费量来自历年《中国统计年鉴》,其中,2005—2014年猪肉消费量根据《中国统计年鉴》《中国农村统计年鉴》和各省(市)统计年鉴各地区农村居民猪肉消费量、全国城乡居民消费量和城镇化比率折算。货运量数据、各地区人口数量和生产总值来自历年《中国统计年鉴》;各省面积来自中华人民共和国中央人民网;能繁母猪存栏量和规模化养殖户数量来自历年《中国畜牧业年鉴》;玉米产量和生猪存栏量来自历年《中国农业年鉴》;食品工业产值来自历年《中国食品工业年鉴》,由于统计口径变化,2011—2017年的食品工业产值用数额相近的主营业务收入代替;劳动力日均价、猪肉出售价格(批发)来自历年《全国农产品成本收益资料汇编》。

2.2 指数计算结果与分析

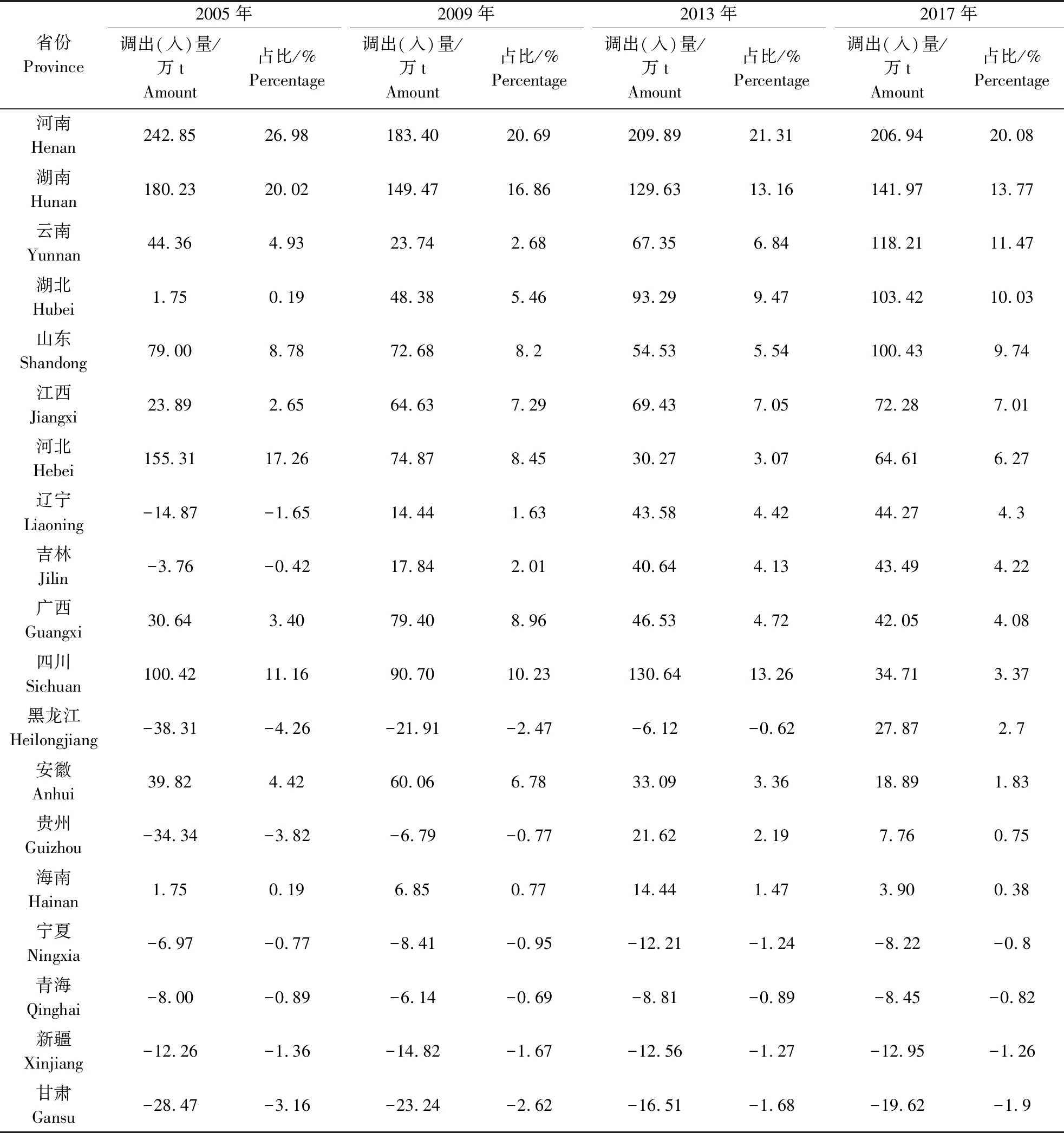

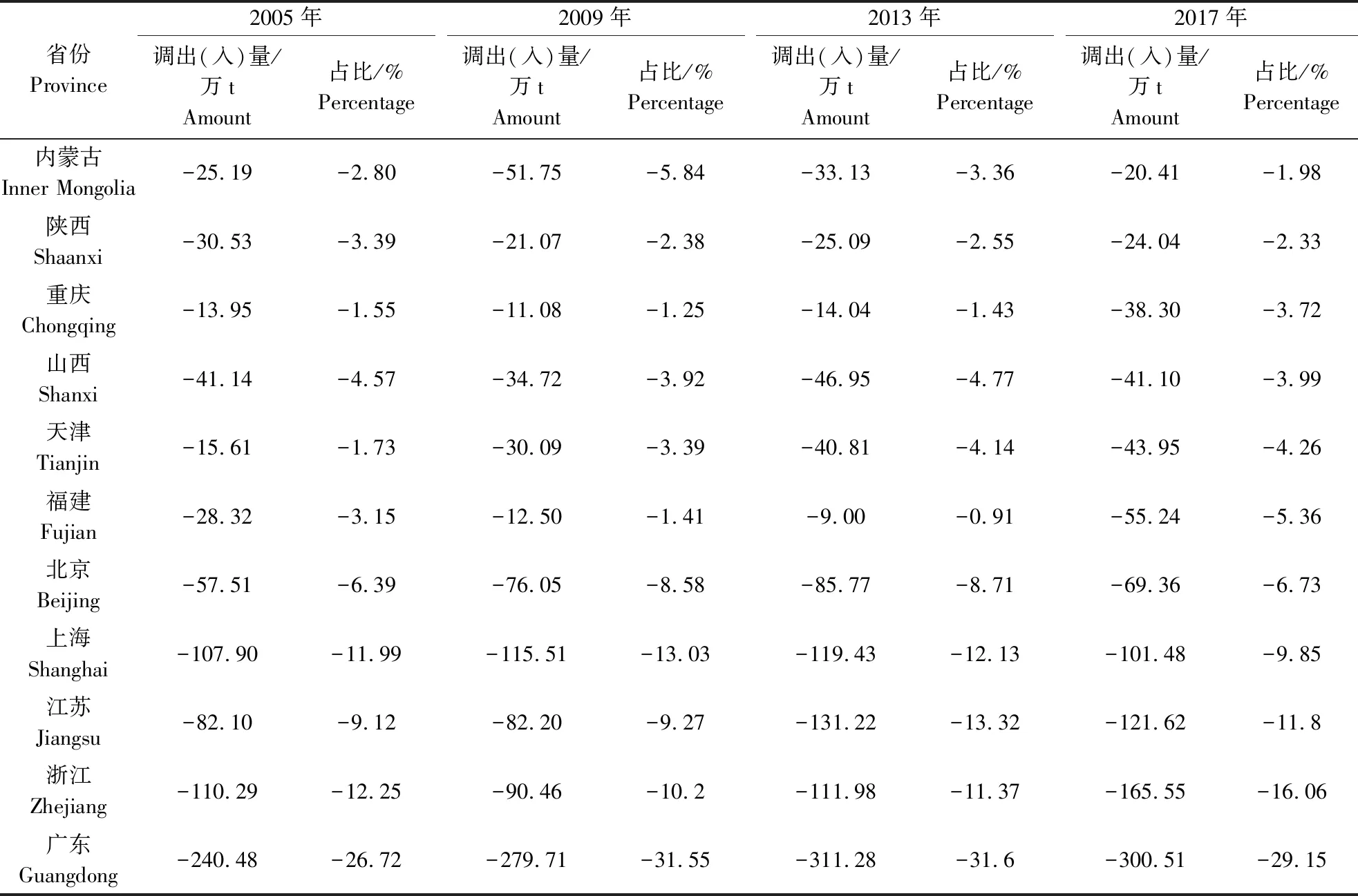

将相关数据代入公式(1),可以得到每年的各省猪肉跨省调出能力指数的计算结果(这里只显示2005年、2009年、2013年、2017年的数值),见表2。表2同时显示了跨省调出(入)的具体数量。

表2 2005—2017年各省猪肉跨省调出能力指数Table 2 Inter-provincial supply capacity index of each province from2005 to 2017

续表2Continuing table 2

由表2可知,2005—2017年每年猪肉跨省调出量约为900~1 000万t,占全部总产量的17~19%。河南猪肉调出量最大,年均200万t左右,占全部调出量的20%以上;广东省调入量最大,年均280万t左右,占全部调入量的30%左右。2005—2017年间,无论是调出量还是占比,河南、湖南、河北、山东、江西、四川持续向外省调出,广东、浙江、江苏、上海、北京持续向内调入;黑龙江、吉林、辽宁、云南、湖北、江西等省调出能力逐渐增长;河北、四川、安徽、天津、福建等省调出能力逐渐下降。

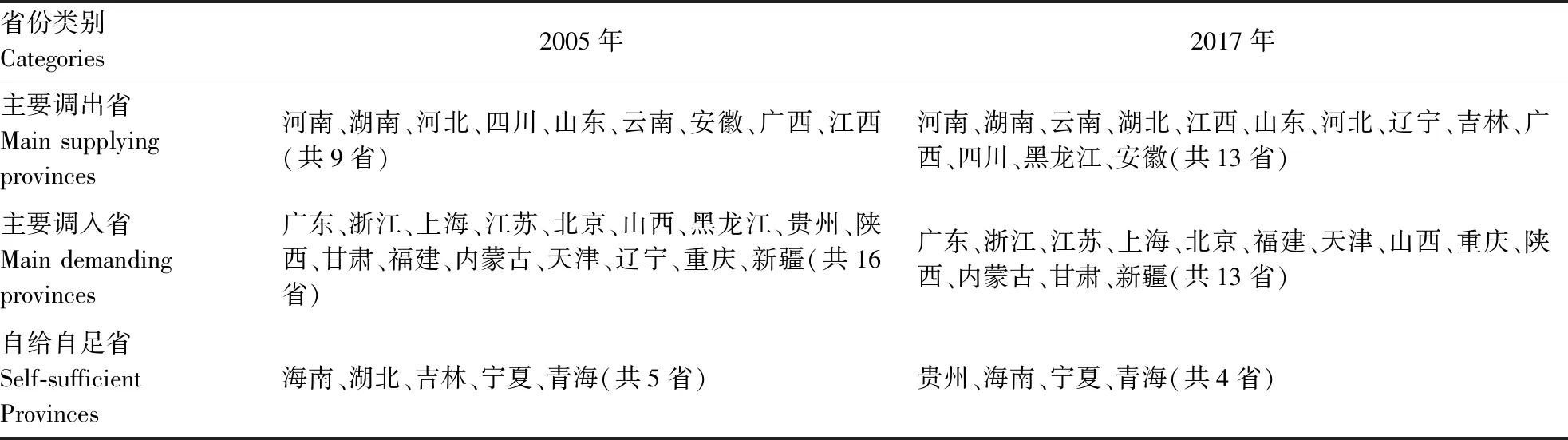

表2中表明,主要调出省与主要调入省有所变动,生猪主产区向中部、西南、东北地区集中。以调出能力指数大于1%记为主要调出省,小于-1%记为主要调入省,介于两者之间记为自给自足省,那么2005年与2017年主要调出省、主要调入省、自给自足省的变化可见表3。主要调出省在2005年有河南等9个省市,到2017年增加到13个省市,湖北、辽宁、吉林、黑龙江4省加入;主要调入省在2005年有广东等16个省市,到2017年减少到13个省市,黑龙江、辽宁、贵州3省退出;自给自足省2005年有海南等5个省,2017年减为4个省,湖北、吉林上升为主要调出省、贵州由调入省变为自给自足省。从地理分布上看,2005—2017年调出省主要位于中国中部、西南和东北地区,调入省主要位于中国东南和西北地区,存在“南猪北养”“西猪东进”现象。

表3 猪肉主要调出省、调入省变化表Table 3 Change of supplying and demanding provinces

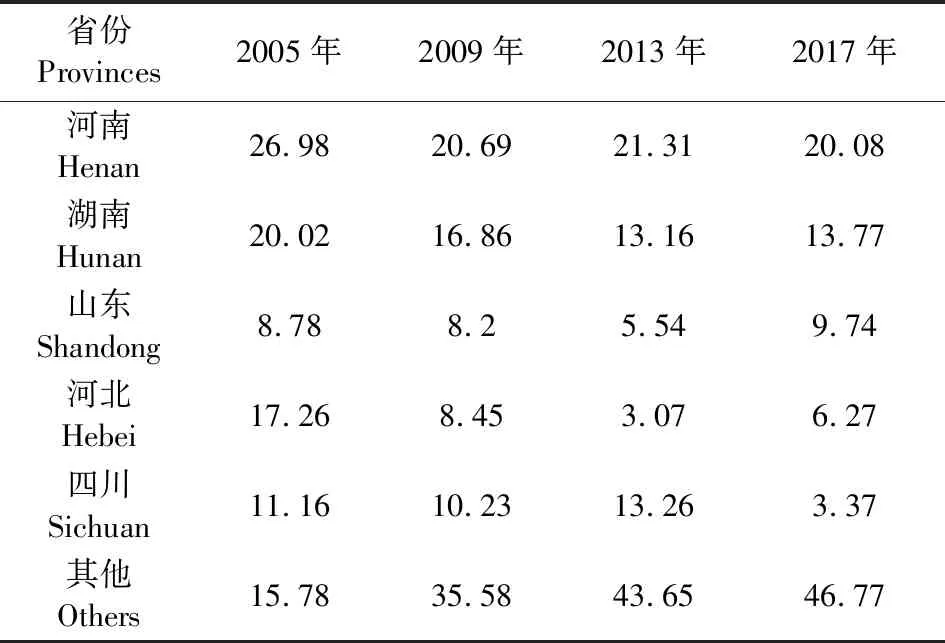

表2中还表明,主要调出省调出能力下降,新增调出省挤占调出份额。2005—2017年平均调出能力前5名的省份合计调出份额由84%降低为53%(表4)。河南、湖南、河北、四川等4个猪肉调出大省的调出量与占比均下降,河南调出量由243万吨降低到207万t,占比由27%下降到20%;湖南调出量由180万t降到142万t,占比下降6%;河北下降了10%;四川下降8%。山东平均调出能力有所增强,增加了1%。湖北、辽宁、吉林、黑龙江4省是新增调出省,4省由2005年的净调入53万t变成2017年净调出219万t,占比由-6%增长到21%;尤其是湖北省,同期调出能力增长10%。

表4 主要调出省份调出份额变化Table 4 Change of market share in main supplying provinces

2.3 影响因素计量模型结果及分析

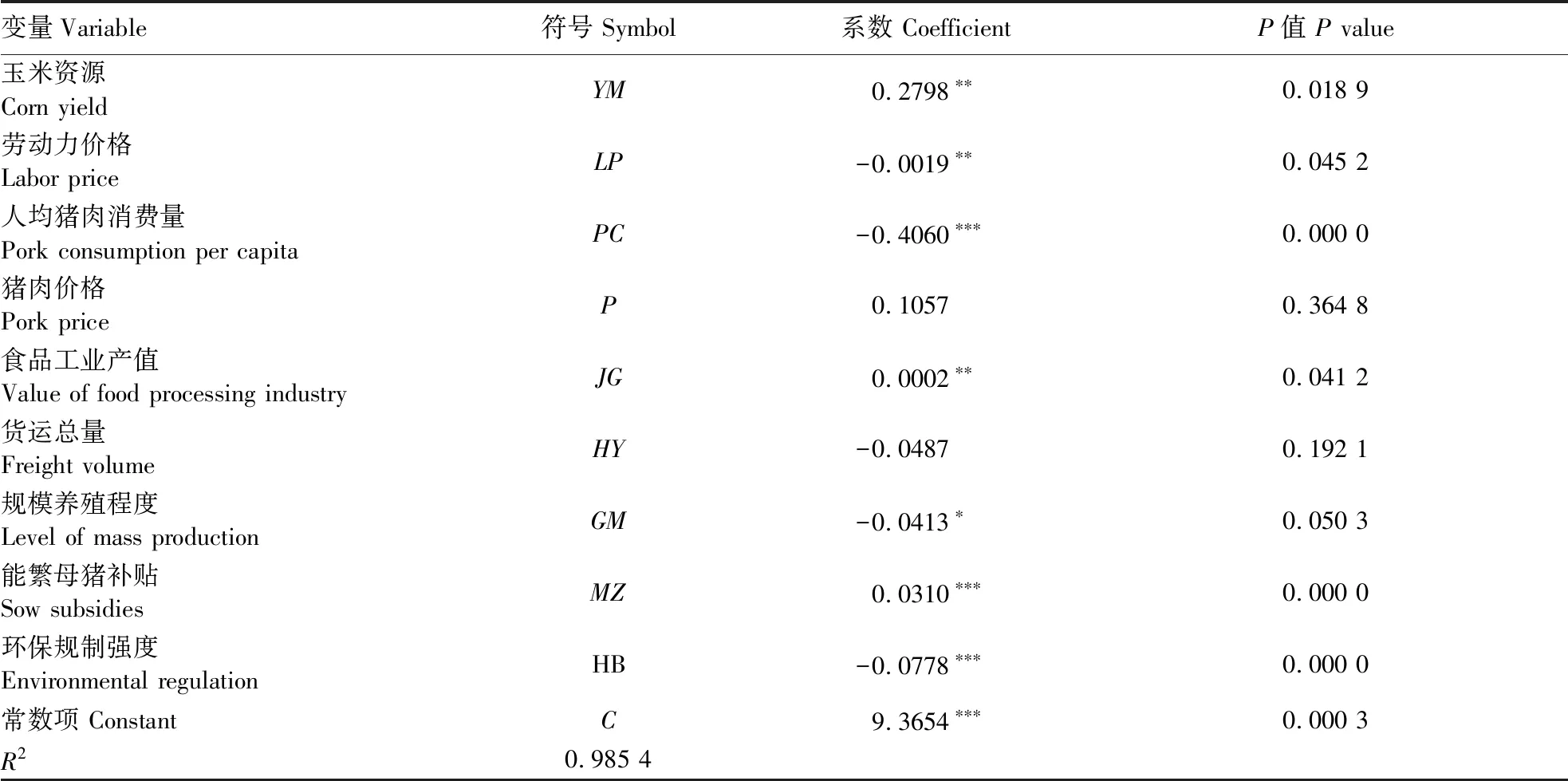

采用Eviews9.0软件对式(3)进行估计。首先对所有变量进行平稳性检验,发现均在一阶差分下平稳,且存在协整关系。接着运用Hausman统计量对模型进行检验,发现在0.05的显著性水平下拒绝了原假设,故选择固定效应进行回归,运算结果如表5所示。

从表5中可以看出,R2达到0.985 4,模型回归的拟合优度较好,可以得出以下结论。

表5 影响因素模型回归结果Table 5 The result of the regression model of factors

一是玉米产量对跨省调出能力指数的影响显著为正,劳动力价格的影响显著为负。生猪饲料原料以玉米为主,河南、辽宁、吉林、黑龙江等玉米主产省能以低廉的价格提供大量饲料原料,促进了生产,提升了调出能力。劳动力价格较高的地区,生猪生产成本高,跨省调出能力较低。劳动价格排名靠前的福建、上海、北京、广东等省(市)均为中国主要的猪肉调入省份。

二是消费需求显著负向影响跨省调出能力指数,猪肉价格的影响不显著。人均猪肉消费量系数为负,说明较高的本省猪肉消费量显著降低了本省的调出能力。对比河南和四川2省可以发现,虽然四川的猪肉产量高于河南,但由于本地猪肉消费量过大,人均猪肉消费量是河南的2倍多,总消费量接近河南的2倍,导致调出能力指数低于河南。本省猪肉价格对调出能力的影响不显著,表明本省猪肉价格与调出能力无关。

三是食品工业产值显著正向促进调出能力指数提升,而货运总量的影响不显著。食品工业产值系数为正,说明发达的食品工业能够促进本省调出能力提高。食品加工业一方面为生猪产业提供了原料和市场,间接刺激生猪养殖的扩张;另一方面,随着生猪产业链的深入整合,不少上下游企业向生猪养殖业延伸,如双汇集团探索垂直协作模式[27],直接加入养猪行列,增加了当地的产能。同时,非洲猪瘟爆发以后,生猪跨省流通出现了从“调猪”到“调肉”的转变,食品加工业对猪肉调出的重要性更加突出。货运总量对调出能力指数的影响为负数但不显著。这可能是由于货运总量大的省份往往在东部省份,而这些省份恰恰是猪肉调入省,且近年来中部地区猪肉调出省份的货运业也比较发达。

四是规模化生产程度对跨省调出能力指数的影响显著为负。较高的规模化水平不利于调出竞争力的提高,这与预期不同。这主要是中国生猪规模化养殖户的占比较低,规模养殖尚未成为主流造成的。2007年生猪蓝耳病疫情造成生猪产能大幅下滑,为促进产能尽快恢复,国家鼓励北京、上海、天津等大中城市开展规模化养殖,造成这些生猪调入省的规模化养殖户数在全部养殖户中的比重较高。同时,2014年随着环保政策趋紧,东南沿海地区加速淘汰中小生猪养殖户,也使得这些地区的规模化养殖程度较高。但这些省份的规模化养殖产量不能满足消费需求,需要大量调入;而以四川为代表的传统生猪主产区仍是以散养为主,规模化程度较低但产量较高且对外调出,因而两者呈负向关系。

五是能繁母猪补贴对跨省调出能力指数的影响显著为正,环保规制作用显著为负。能繁母猪存栏量对调出能力影响的系数为正,这表明政府发放补贴越多,养殖户的积极性越高,调出能力越强。而环保规制系数为负,说明严格的环境规制显著降低了跨省调出能力,生猪企业由环境规制严格地区迁往宽松地区,存在着“污染天堂效应”。

3 结论与启示

本研究参考国际市场占有率指标,构建国内跨省调出能力指数,分析2005—2017年30个省份的市场竞争力,并基于钻石模型运用同期面板数据检验了影响猪肉跨省调出能力指数的因素。主要结论如下。

一是中国猪肉跨省调运量从2005年的900万t上升为2017年的1 030万t,占全部猪肉产量的比重由17%上升到19%。其中,河南、湖南的跨省调出量较大,年平均调出量分别为198万t、149万t,分别占全国年平均调出量的21%、16%;广东、浙江的跨省调入量较大,年平均调入量分别为292万t、114万t,分别占全国年均调入量的31%、12%。二是从2005年到2017年,主要调出省份由中部、西南地区进一步向中部、西南、东北地区集中,湖北、辽宁、吉林、黑龙江等成为新增主要调出省份。主要调出能力较强的河南、湖南等调出量和占比均有所下降,但主要调入省份如广东、浙江、江苏、上海、北京等调入量和占比均增加。三是促进跨省调出能力指数提升的因素主要包括玉米产量、食品工业产值和能繁母猪存栏量等,制约指数提升的因素主要包括劳动力价格、人均猪肉消费量和规模化经营程度等。

上述结论对生猪企业有较强的启示意义:一是基于国内总体调出量不断增长的趋势,养殖企业可以加大对中部、东北和西南等玉米和劳动力资源禀赋较好、配套产业发展良好、环境规制较为宽松的猪肉主要调出省份布局产能。二是顺应“调猪”变“调肉”趋势,企业可以推行集饲料加工、生猪养殖、屠宰加工于一体的“聚落式”发展模式,促进全链条经营。三是加强对猪肉主要调出省份产能布局,尽快补充由于非洲猪瘟导致的散养户退出形成的市场空缺,防止因规模化程度提高而产能没有上升导致的调出能力下降。