金融规模、效率对经济增长贡献的计量分析

——以安徽省为例

2020-10-31张艳汪群

张 艳 汪 群

(铜陵学院,安徽 铜陵 244000)

1 金融相关指标与经济增长的关系

1.1 金融规模:存贷款与GDP

安徽省存贷款总额持续稳定增长。2017年末存贷款总额73 127.5亿元,是1990年的76.86倍。1990年至1995年,存贷款总额增速快速上升,1995年达到35.73%,而后有所下降,至1999年增速下降至7.73%,随后至2017年增速呈现小幅震荡态势。考虑安徽省存贷款总额与GDP比值,1990年至2017年整体上呈现上升趋势,但期间也有年份比值小幅回落,这表明安徽省存贷款总额占GDP比重总体较为稳定,但短期存在波动现象。

1.2 金融效率:存贷比与GDP

1990—1998年,安徽省呈现贷差状态,贷款一直高于存款,存贷比一直大于1,其中1990年为1.52,随后逐渐下降至1998年的1.07。从1999年开始至今,安徽省贷款开始低于存款,存贷比小于1,其中1999年为0.99,2008年最低位0.67,其余年份均在0.7以上。

1.3 投资及消费对经济的影响

从1990年至今,安徽固定资产投资增长迅速,2017年末为29 186亿元,是1990年的237.32倍,增长势头迅猛。固定资产投资总额与GDP比值也呈现较快的上升趋势,1990年该比值仅为0.19,2017年已经达到1.06,这也说明了在GDP增长的过程中固定资产投资的作用越来越大。但消费对GDP的拉动作用较投资要弱,2017年全社会消费品零售总额是1990年的49.4倍,与GDP比值稳定在0.3~0.4之间。

2 金融对经济发展的计量分析

2.1 变量选择与数据说明

经济增长:选取实际人均GDP并取自然对数,用LNPG表示。金融规模:选取金融相关比率这一指标来量化金融规模,用FIR表示,即FIR=存贷款余额之和/GDP。金融效率:选取存贷比,用FEC表示,即FEC=贷款余额/存款余额。投资:选取固定资产投资额与GDP比值来量化,用IVT表示。消费:选取全社会消费品零售总额与GDP比值来衡量,用CSN表示。

样本阶段为1990—2017年,数据来源历年《安徽统计年鉴》。并对GDP运用生产总值指数处理,消除其中的价格因素。另外,对所有变量进行取对数处理,消除异方差影响。

2.2 计量分析

2.2.1 单位根检验

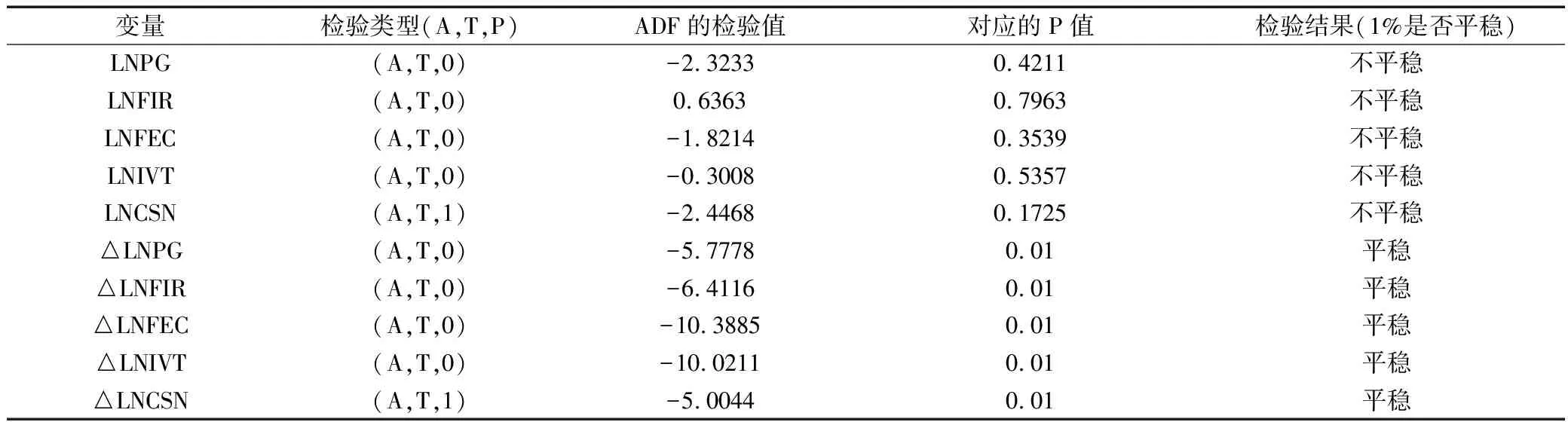

利用R语言3.4.3版本对各变量进行单位根检验,采用ADF检验。

由表1可知,LNPG、LNFIR、LNFEC、LNIVT、LNCSN在1%显著性水平下一阶差分平稳,即所有变量都是一阶单整,可以进行协整分析。

表1 ADF检验

2.2.2 Johansen协整检验

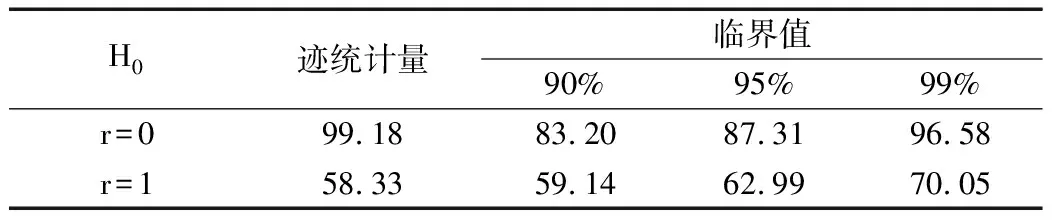

由于LNPG、LNFIR、LNFEC、LNIVT、LNCSN均为一阶单整序列,满足进行协整检验的前提条件,采用Johansen 特征根迹检验法分别对供给因素与需求因素进行协整检验。这里检验时含有截距项以及时间趋势项,另外选择滞后阶数为1。其中零假设H0:有0个协整关系,r=0表示无协整关系,r=1表示最多有1个协整关系。

由表2可知,在10%、5%、1%三个显著性水平上,变量之间均存在一个协整关系,它们之间存在长期稳定的均衡关系。用最小二乘法进行估计,得到:

表2 Johansen协整检验

由协整检验可以看出回归方程是有意义的。从上述方程可以看出金融规模、投资及消费和经济增长之间存在长期均衡关系,且是正向关系,金融效率与经济增长之间的关系是长期负向关系。当其余因素不变的情况下,金融规模(存贷款余额之和与GDP之比)每上升1个百分点,会导致人均GDP上升0.5777个百分点;固定资产投资(固定资产投资额与GDP比值)每上升1个百分点,会导致人均GDP上升0.1552个百分点,消费(全社会消费品零售总额与GDP比值)每上升1个百分点,会导致人均GDP上升0.2868个百分点。这也说明安徽省消费比投资对经济增长的拉动作用要大,金融发展对经济增长的拉动作用主要是通过金融规模的扩张来实现的,金融效率对经济增长的拉动作用有待提高。

2.2.3 Granger因果关系检验

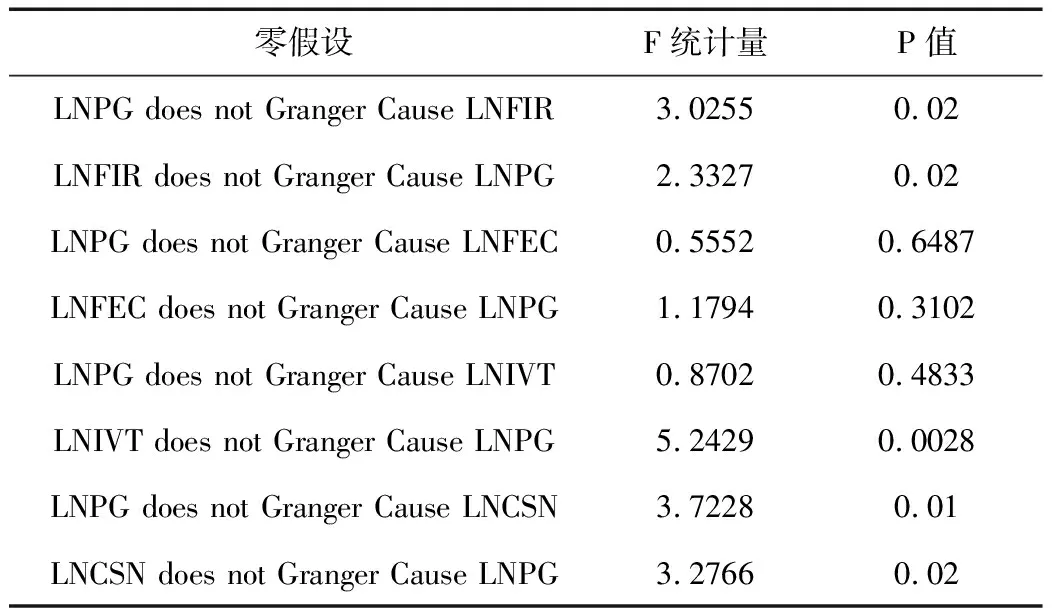

由于变量序列是不平稳序列,因此采用Granger因果关系检验对各个变量的一阶差分序列进行因果检验,选择的滞后阶数为1。

表3表明,在5%显著性水平下,滞后1期时,金融规模与经济增长存在双向的Granger因果关系,也就是不仅存贷款总额的增长会促进经济增长,同时经济增长也会促进存贷款总额的增长。金融效率与经济增长之间不存在显著的Granger因果关系。固定资产投资与经济增长存在单向的Granger因果关系,即固定资产投资的扩大会促进经济增长,但经济增长能否扩大固定资产投资未可知。消费与经济增长也存在双向的Granger因果关系,即全社会消费品零售总额的增加会促进经济增长,经济增长也会反作用于全社会消费品零售总额。

表3 Granger因果关系检验

2.2.4 VAR模型分析

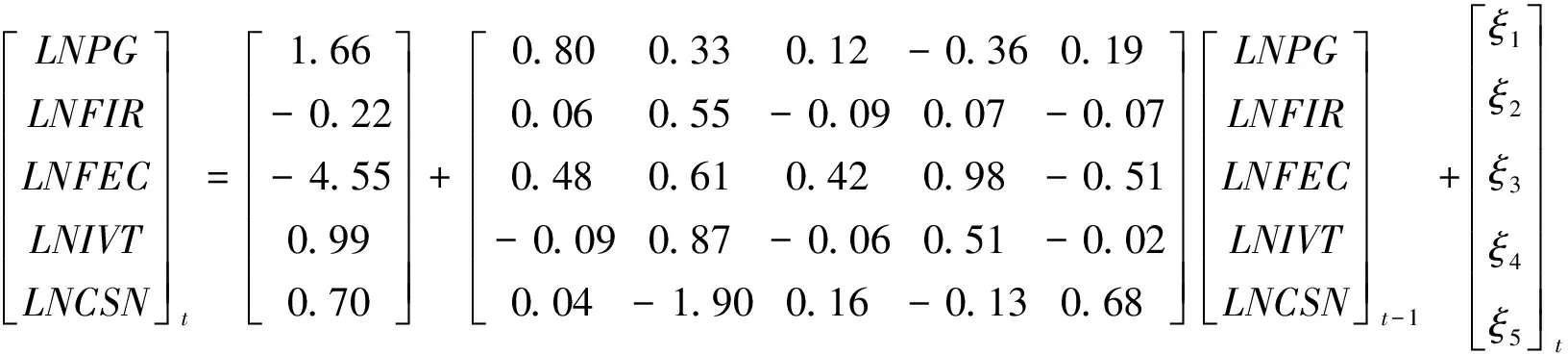

通过把各变量作为内生变量,建立VAR模型来进一步分析安徽省金融规模与效率、投资及消费对经济增长的短期冲击关系。根据AIC、HQ、SC、FPE准则,发现VAR模型的滞后阶数为1,并且VAR(1)模型伴随矩阵的特征根的模均小于1,估计出模型为:

为了解金融规模与效率、投资及消费与经济增长的动态关系以及分析每一种结构冲击对内生变量变化的重要性和贡献度,还需要利用VAR模型进行脉冲响应和预测方差分解分析。

(1)脉冲响应。考虑基于模型的一个单位标准差冲击所模拟的脉冲响应函数。在给金融规模一个正向的冲击后,经济增长迅速做出响应,在第3期达到最大,随后影响开始逐渐减弱,直至稳定状态,说明金融规模对经济增长的影响非常迅速,但影响的时间较短。在给金融效率一个正向的冲击后,经济增长呈现的反应是负方向,说明金融效率对经济增长有抑制作用。在给投资一个正向的冲击后,经济增长反应较为迅速,并在第4期达到最大,随后影响开始逐渐减弱,直至稳定,但程度低于金融规模给经济增长的冲击。在给消费一个正向的冲击后,经济增长反应最为迅速,仅在第2期就达到最大值,随后虽然有所减弱,但直至第7期后才开始迅速衰减,表明消费对经济增长的作用时间长,可持续性强于其它变量。

(2)预测方差分解。在第1期,经济增长全部由自身解释,表明金融规模与效率、投资及消费对经济的增长存在时间差。随着预测期数的变化,经济增长逐渐被金融规模与效率、投资及消费锁解释。在第12期的时候,分解结果基本达到稳定状态,金融规模对经济增长冲击的贡献率在31.6%左右,金融效率冲击的贡献率大约在2.12%左右,投资冲击的贡献率在6.12%左右,消费冲击的贡献率在11.52%左右,剩余的48.64%左右是由自身的冲击所贡献。这表明,金融对经济增长的贡献要远大于投资和消费。

3 结论与建议

(1)金融规模(存贷款总额)对经济增长影响最大且与经济增长之间存在均衡的正向关系,金融规模也是经济增长的Granger原因。表明金融对安徽省经济发展的作用明显,是不可或缺的。应大力发展金融,使得金融资源更多的流向安徽省实体经济,不断促进经济发展。

(2)金融效率(存贷比)与经济增长存在负相关性,究竟原因在于安徽省金融机构的存款越来越多,但贷款相对低于存款,金融机构未能及时将存款转化为支持实体经济的贷款,形成了金融抑制。金融机构在合理控制风险的前提下,应加大贷款力度,积极支持实体经济的发展。

(3)投资和消费对经济增长贡献较大,但消费的贡献要大于投资,且投资的作用时间要低于消费,消费对经济增长的作用具有可持续性。这也说明消费是促进经济增长的利器,拉动内需仍是当前的重要任务,是促进经济发展的明智之举,也是解决当前经济问题的必经之路。