促进我国服务贸易开放发展与竞争力提升

2020-10-29国务院发展研究中心对外经济研究部课题组

国务院发展研究中心对外经济研究部课题组

【提 要】服务贸易已成为全球贸易和世界经济增长的新动力,对促进全球价值链深化发展日益重要。服务贸易是我国贸易强国建设的重要内容。近年来,我国服务贸易保持平稳较快发展,贸易结构逐步优化,已成为我国对外贸易增长的新引擎,但国际竞争力仍明显不足,新兴贸易与高端服务亟待发展。新形势下,着力促进服务业发展、提高服务贸易国际竞争力,是我国培育国际竞争新优势的关键环节,是当前我国释放增长新动能的重要着力点,是促进制造业竞争力和价值链地位提升的重要支撑,将为我国参与国际经贸合作、参与高标准国际经贸规则制定奠定基础,对新时期我国实现高质量发展意义重大。

【关键词】 服务业开放;服务贸易;新型贸易;增长新动能

服务业开放和服务贸易发展,是各国融入经济全球化、参与国际竞争合作的重要途径。当前,新一轮技术革命和产业变革加速推进,制造与服务融合发展的趋势愈加明显,服务贸易新业态、新模式蓬勃兴起。服务贸易已成为全球贸易和世界经济增长的新动力,对促进全球价值链深化发展日益重要。作为各国发展和全球竞争的重点,服务贸易成为国际经贸规则博弈的焦点议题,也对各国管理体制、监管模式和风险防范等提出新要求。

服务贸易是我国贸易强国建设的重要内容。近年来,我国服务贸易保持平稳较快发展,贸易结构逐步优化,已成为我国对外贸易增长的新引擎,但国际竞争力仍明显不足,新兴贸易与高端服务亟待发展。新形势下,着力促进服务业发展、提高服务贸易国际竞争力,是我国培育国际竞争新优势的关键环节,是当前我国释放增长新动能的重要着力点,是促进制造业竞争力和价值链地位提升的重要支撑,将为我国参与国际经贸合作、参与高标准国际经贸规则制定奠定基础,对新时期我国实现高质量发展意义重大。

一、全球服务贸易发展新趋势

(一)服务贸易成为全球贸易和经济增长的新动力

首先,全球服务贸易出口的总体增速高于GDP增速。依据国际收支统计(BOP),1981-2005年世界服务贸易出口平均增长8%,高于世界经济3%的平均增速;2006-2017年,服务贸易出口平均增长6.3%,是全球经济增速(2.7%)的两倍以上。据世贸组织(WTO)预测,未来全球服务贸易仍将保持较快的增长速度,成为全球贸易和经济增长的新动力(图1)。

其次,全球服务贸易增速高于货物贸易,在全球贸易中的占比和地位稳步提升。过去十年,全球服务贸易增速比货物贸易增速高60%;特别是2012-2018年,全球服务贸易年均增长4.19%,高于同期货物贸易的年均增速(1.1%);2018年全球服务贸易总额达5.8万亿美元,货物贸易总额为19.4万亿美元,服务出口占全球出口的比重从2012年的19.73%上升至2018年的23.14%。未来,随着制造服务化推进、可贸易服务的进一步拓展,服务贸易在全球贸易中的地位和作用将进一步提升。根据世贸组织报告,预计2040年服务贸易在全球贸易中的占比将会提高到50%。

(二)新一轮科技革命为服务贸易发展拓展新空间

随着新一轮科技革命推动数字信息新技术的快速发展和广泛应用,全球服务贸易发展的动力、模式、主体等多个方面发生诸多变化。

全球数字经济快速发展,大幅降低服务贸易成本。根据联合国发布的《数字经济报告2019》,2018年全球47个国家数字经济总规模超过30.2万亿美元,占GDP比重高达40.3%,美国全球第一,达12.34万亿美元,中国全球第二,规模达到4.73万亿美元 。据WTO《2019年世界贸易报告》,服务贸易成本几乎是商品贸易成本的两倍,但在2000-2017年期间,得益于数字技术、政策壁垒减少和基础设施投资,服务贸易成本下降了9%。

经济数字化快速发展,激发新的贸易方式和服务业态。随着互联网、大数据、云计算、人工智能的快速发展及其与实体经济的深度融合,跨境电商、平台经济等新业态、新模式不断涌现,拓展了服务贸易空间和规模,全球数字贸易急速发展。例如,在平台型数字服务领域,苹果、谷歌等大型平台公司以移动应用商店或搜索引擎为服务桥梁或内容,推动市场规模快速扩大,且一半以上的营业收入来自海外市场。与此同时,基于SaaS(软件即服务)、PaaS(平台即服务)、IaaS(基础架构即服务)的云平台等服务发展迅猛、前景广阔。根据Bain&Company公司2017年的报告显示,预计全球云计算市场年复合增长率(CAGR)可达17%,2020年该规模将升至3900亿美元。全球知名的IT研究与顾问咨询公司Gartner根据其2019年绘制的“新兴技术成熟度曲线(The Gartner Hype Cycle for Emerging Technologies),數字生态将成为未来5-10年对全球产生重大影响的五大技术发展趋势之一,数字化将促进价值链解构,价值交付网络快速发展并创造新的产品和服务,商业生态系统持续升级。

经济数字化程度提升正在重塑商业模式,大幅提升服务的可贸易性(tradable goods)。信息技术的发展、互联网的广泛应用,推动数字贸易快速发展,在降低服务贸易成本的同时,可视化与跨境交付技术正在从根本上改变商业模式和贸易方式,大大提高了以往不可贸易的传统服务产品跨境提供的可能性。跨境在线服务正逐渐成为金融机构开展海外业务的重要途径,医疗康养、旅游文娱等服务贸易的便捷性大幅提升、交易成本大幅降低,远程跨境服务日益活跃、品类日益丰富,促进了服务贸易规模快速扩大。根据WTO最新发布的《2019年世界贸易报告》,2005-2017年,基于信息通信技术的服务贸易由10390亿美元增加至23680亿美元,表明由于ICT渗透的潜在作用,以跨境提供服务的全球服务贸易出口增长了一倍多。据美国国际贸易委员会测算,全球数字经济总产值将从2017年的12.9万亿美元快速扩大到2025年的23万亿美元,在数字化创新背景下,通过模式一实现跨境提供服务的发展前景十分广阔。

服务外包拓展升级,吸引更多发展中国家融入全球生产服务网络。信息技术和新的交付手段,帮助跨国企业通过外包逐步剥离非核心服务,提升专业化和运营效率、降低成本。据IDC预测,2020年全球离岸外包规模约4587.8亿美元,且外包企业逐步向解决方案、系统集成、综合服务提供商、高附加值领域发展。值得关注的是,中小服务商和发展中国家通过承接服务外包,拥有更多、更为便利的机会参与国际化生产,拓展产业发展空间、融入经济全球化。

(三)服务贸易在全球价值链中的地位不断提升

服务水平的提升、与制造业融合发展趋势的增强,推动服务贸易快速发展和全球价值链重塑。若加上传统贸易统计中被低估的服务贸易规模,服务贸易对全球价值链重塑具有重要意义。

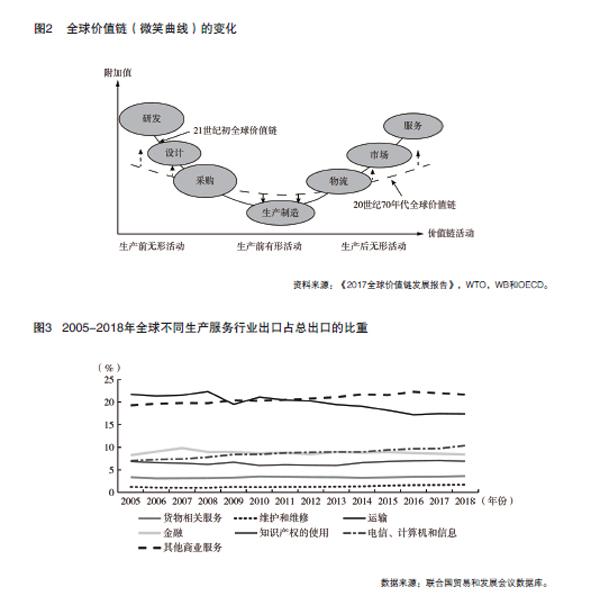

1.制造业服务化成为价值链升级发展的重要驱动力。全球产业链中制造与服务环节的联系更为紧密。随着全球制造业向服务化、智能化、绿色化、高端化等方向发展,服务在制造业价值链中的地位日益凸显。据世界银行《制造导向发展的未来》报告,发达国家产品的最终价格中,制造环节增值占比不到40%,服务环节增值约占60%。一方面,服务对产业发展的促进作用更为突出。以引领数字经济发展的ICT产业来讲,所谓“产业结构软化”已成为全球共同趋势。据中国信通院发布的《2019年全球数字经济新图景》,除中国、新加坡、墨西哥、韩国、越南等5国外,其余国家ICT服务业占比均超过ICT制造业,成为各国数字产业化发展的支柱力量。另一方面,服务已成为制造企业维护竞争优势的核心环节。产品服务已成为企业销售收入和利润的重要来源,商品中的服务要素对提升产品竞争力愈加重要,物流、金融、研发、专业服务、维修检测等相关的生产性服务快速发展,成为价值链增值的主要环节,价值链形态发生变化,微笑曲线有所加深(图2)。

生产性服务快速发展。物流运输、信息科技、商务服务、金融服务等生产性服务受到企业和各国的高度重视,要素投入持续增加,取得快速发展。据商务部发布的《中国服务贸易发展报告》,全球对生产性服务的有效需求中,近70%来自制造业;主要发达国家服务贸易中,生产性服务贸易占比超过70%。据WTO数据,不同行业在全球生产性服务出口的比重呈现出不同程度的增长:2011年前运输行业出口占比最高,但2008年金融危机后占比逐渐下降,2008-2018年由22.3%下降至17.4%。而其他商业服务出口占服务出口的比重不断上升,2005-2018年由19.3%增至21.7%,2011年超过运输业成为服务出口占比最高的行业。电信、计算机和信息行业占全球服务出口的比重也在不断上升,同期由6.99%增至10.4%。货物相关服务、维修和维护、金融、知识产权的使用等行业在服务出口中的占比变化不明显(图3)。

2.从增加值看,服务贸易对全球贸易重要性明显提升。从全球看,以增加值计算的服务贸易在全球贸易中的比重显著提升。UNCTAD数据显示,以传统贸易总额方法计算,服务占全球出口总额的比重约24%,但以增加值核算方法计算的服务出口,占全球贸易出口的比重近乎一半(46%)。从国家层面看,美国出口商品中50%以上的增加值来自服务业,部分欧洲国家甚至高达70%。

不仅如此,由于传统贸易统计数据不能完全反映服务贸易的规模,现有服务贸易往往被低估。根据麦肯锡全球研究院的报告 ,货物贸易中大约1/3的价值归功于服务业;在所有产业链中都存在以进口服务替代国内服务的趋势;跨国企业向遍及全球的子公司提供的各项资产也蕴含着软件、品牌、设计、运营流程等无形资产。若将这些包括在内,服务贸易规模大幅提升,在价值链增加值中的占比将远超一半的水平。这一结论与WTO《2019服务贸易发展报告》的分析相吻合。

(四)全球服务贸易格局出现新特征

1.结构:向高端服务贸易领域发展。长期以来,传统服务领域在全球服务贸易中占据重要地位。以出口为例,旅游、交通运输一直是全球服务贸易最主要的两大部门,在全球服务出口的占比均在20%左右,但2005-2018年占比已分别下降1.7和4.3个百分点。与此同时,技术含量、知识含量高的服务业比重持续上升,计算机与信息服务、金融服务、专业服务和管理咨询、知识产权交易、研发、维修服务等日益活跃,成为各国关注并着力发展的重点领域。

2.格局:发达经济体占主导地位,发展中国家重要性提升。从国别分布来看,服务贸易的市场集中度较高。出口方面,前十大服务贸易出口国的全球占比在50%上下波动,2018年为53.4%。其中,美国服务贸易出口占绝对领先优势,占全球份额超过14.2%,高于第二大、第三大出口国总和,且仍在持续稳定增长;2005-2018年,中国服务贸易出口额已从全球第10位提高到第5位。进口方面,前十大服务贸易进口国与前十大服务贸易出口国基本一致,并且进口额合计占比为52.4%,略低于出口合计份额。美国也是全球第一大服務贸易进口国,全球占比约10%。我国服务贸易进口增长较快,2013年超越德国成为世界第二大服务贸易进口国,2018年占全球份额达到9.4%,已接近美国(见附表)。

近年来,除建筑领域外,发达经济体大部分领域服务贸易出口份额均有所下降,但仍居主导地位,约占全球服务贸易分行业出口的60%-70%,甚至更高。发展中国家和新兴经济体承接服务外包能力显著提高,且不断加快新兴领域的创新发展,在旅游、运输、信息服务、维修服务和视听服务等领域的全球出口占比明显提升;但在金融服务、管理法律咨询等专业服务、知识产权交易、货物贸易和制造相关服务、文化服务等知识密集型领域,服务贸易的国际竞争力改善并不明显(图4)。

3.主体:跨国公司加强对服务增值环节的掌控能力。跨国公司是全球产业布局和跨境贸易投资的推动者。近年来,跨国公司日益重视服务要素的投入,服务化转型发展的趋势日益显著,一些传统大型产品制造商已经转型为综合服务解决方案提供商。有数据显示,全球500强企业中,20%的跨国制造企业的服务收入超过总收入的50%。跨国公司凭借资本、技术和专利等优势,不断集聚资源,通过加强对服务业和服务关键增值环节的竞争力和掌控力,促进业务规模和市场空间的拓展。在高附加值服务市场中,大型跨国企业集中度更趋突出。以云服务市场为例,全球基于亚马逊、微软、谷歌和阿里云四大巨头的云服务,合计市场份额的全球占比提高至2019年的59.9%。

与此同时,信息和数字技术促进贸易新模式和平台化快速发展,中小企业可以通过跨境电商平台参与国际贸易,通过技术创新提升比较优势,通过网络实现跨境服务提供并拓展全球市场,成为全球服务贸易发展中的新力量。

4.模式:商业存在成为服务竞争力体现的关键。商业存在,指WTO成员的服务提供者在其他成员境内通过建立附属企业或分支机构(ForeignAffiliateTradeinService,简称FATS)提供服务的模式(模式三)。随着跨境投资的快速发展,商业存在成为服务贸易最重要的模式之一,按世贸组织的FATS统计口径和公布的最新数据,2017年经商业存在实现的服务贸易额达7.9万亿美元,占服务贸易总额的58.61%,与全球跨境投资60%以上投向服务业的趋势相一致。在服务贸易中规模最大的分销服务和金融服务,2017年贸易额分别为2.6万亿美元和2.5万亿美元,占服务贸易总额的19.9%和18.6%,其中,各有1.9万亿美元的分销服务通过外国子公司进行交易完成,分别占分销和金融服务的70%和77%(图5)。

(五)服务贸易成为全球经贸规则重构中各方博弈的重点

经济全球化深入发展的趋势未发生根本性改变,国际经济全方位竞争更加激烈。一方面,全球市场、要素竞争日益激烈,各国在信息技术、数字经济、智能制造等前沿技术领域发力争先。另一方面,逆全球化思潮和保护主义抬头,贸易投资摩擦不断增多,全球经贸规则制定主导权的争夺更趋激烈。作为价值链的高端环节,服务市场开放和投资自由化成为发达国家在新一轮规则重构中关注的两大重点,服务贸易相关规则也日益成为各方博弈的焦点议题。

1.新一代服务贸易规则谈判呈现高标准、强约束特征。1994年在多边框架下达成的《服务贸易总协定》(GATS),对促进全球服务市场开放、服务贸易发展发挥了重要作用 。多哈回合谈判停滞不前,GATS原有规则已无法完全适应信息技术变革和服务贸易快速发展的现实需求。在多边框架内倡导“新议题”遇阻后,发达经济体以所谓“志同道合者”(like-minded),推进国际服务贸易协定(TISA)诸边谈判或商签大型跨区域贸易投资协定。相比GATS,无论TISA还是高水平的区域/双边自贸协定,服务贸易规则呈现出新特征、新趋势:一是新的规则谈判大多采用更加透明的负面清单模式进行开放承诺,对市场开放的约束力更强;二是涉及服务贸易的内容更广泛、规制更详细,除跨境服务贸易外,还以专门章节或附件形式对金融服务、电信服务、电子商务、专业服务、自然人流动等做出明确规定;三是更多涉及成员方国内管理体制的“监管一致性”,如知识产权、政府采购、竞争中立等议题,不断提高标准或被纳入规则体系;四是关注数据跨境自由流动,限制本地存储等纪律要求。

2.数字贸易成为国际规则制定焦点且各方政策分歧凸显。“经济会随着技术的进化而改变其结构,即改变制度安排”。美国作为“首个全面接受并投入数字经济的国家”,希望“确保自由和开放的互联网”塑造全球规则,增强网络基础设施、信息通信设备联通和相关技术规范标准协调,特别强调降低数据流动的壁垒。《美墨加协定》(USMCA)中更是在体例上将数字贸易问题作为独立一章进行了详细说明,力求占领数字贸易规则制定的高地。欧盟致力于建立统一的数字市场,主张保护隐私、立法先行,2016年出台的《通用数据保护条例》(GDPR)于2018年6月正式生效。该条例适用范围广泛,任何收集、传输、保留或处理设涉及欧盟所有成员国内个人信息的机构组织均受该条例约束,被称为最为严格的个人数据保护方案。此外,有些国家为降低监管风险、保护隐私等倡导加严管制,如跨境数据流动限制、数据存储本地化要求、网络安全风险防范等。2019年1月,包括中国在内的76个国家已经开启与贸易有关的电子商务议题谈判并进行了多轮磋商,有可能成为次轮WTO改革的早期收获,但对全球数字贸易规则的未来走向,各国立场差异较大、分歧日益显现,谈判前景仍存较大不确定性。

3.在大型区域贸易协定中以禁止“当地存在”条款为促进服务跨境。在新技术革命推进远程服务快速发展背景下,为促进服务业市场开放,发达国家通过新规则和相关纪律要求强调为服务贸易提供更大便利和空间,在《美墨加协定》和《全面与进步跨太平洋伙伴关系协定》(CPTPP)中均包含了“当地存在”条款。该条款规定,“任何缔约方不得要求另一缔约方服务提供者在其领土内设立或维持办事处或任何形式的企业或成为居民,作为跨境提供服务的条件”。这一条款旨在鼓励各成员主动降低当地存在限制、促进服务贸易开放,体现了促进跨境提供服务贸易的国际经贸规则新导向,值得高度关注。

4.服务贸易协定谈判(TISA)多边化将带来巨大压力。TISA谈判参与方已覆盖全球70%的服务贸易,该谈判采取封闭形式,涉及数据跨境自由流动等中方較为敏感的议题,服务贸易开放标准更高。我国尚未被批准加入谈判,存在被边缘化的可能。一旦TISA达成新的服务贸易规则并实现多边化,将使我国面临的制度性改革和扩大开放压力显著增强,有可能成为中国对外开放必须面对的另一道高门槛。

总体来看,随着经济全球化深入发展及制造业服务投入显著增加,全球服务业和服务贸易发展呈现新趋势,对世界经济、国际贸易的重要性日益凸显,对全球经贸规则提出新要求。这些既蕴含着前所未有的发展机遇,也包括诸多新挑战,因此必须认真研判新走向、妥善应对新形势,才能趋利避害,服务支撑我国高质量经济发展的需要。

二、我国服务贸易竞争力的现状和发展趋势

全球服务贸易在价值链中的地位不断提升,对经济增长和全球价值链深化的促进作用日益重要。课题组采取多种方式、多个视角,对中国服务贸易的竞争力进行全面深入分析:一是从贸易平衡、国际市场份额、贸易竞争力指数(TC)和显性比较优势(RCA)等多个视角;二是兼顾“跨境服务”的国际收支统计(BOP)和“商业存在模式”下的服务贸易统计(FATS);三是采用增加值核算(VA)的方法。后两个方法,对我国服务贸易竞争力的分析和国际比较较为全面和深入,在国内属于创新性探索研究。研究发现,我国服务贸易快速发展、竞争力有所提升,但与发达国家相比还有明显差距。必须高度重视,加快管理体制改革和对外开放,推动服务贸易竞争力全面提升。

(一)多措并举促发展,我国已成为服务贸易大国

党的十八大以来,我国积极主动扩大服务业和服务贸易开放,实施负面清单的管理体制,以“服务业扩大开放综合试点”和“服务贸易创新发展试点”等,先行先试探索服务贸易管理体制改革与开放路径,服务贸易实现较快发展。

1.服务进出口规模快速扩大。改革开放以来,我国服务业占GDP的比重从24.6%上升至2019年的53.9%。“入世”以来,我国多措并举促进服务市场开放和贸易发展,结构持续优化,在全球地位逐步提高。据联合国贸发会议的跨境服务数据(BOP口径),我国服务贸易规模持续扩大,2019年服务贸易进出口总额达5.41万亿元(7434亿美元),已连续五年保持服务贸易全球第二,分别为第二大进口国和第五大出口国。

2.以商业存在模式提供的服务贸易发展迅猛。据商务部统计,我国商业存在模式服务贸易快速增长,2018年增长17.6%,高于服务整体进出口增速6.1个百分点,外资在华服务销售收入和中资海外机构服务销售收入分别增长8.4%和28.9%。2018年中国商业存在模式服务贸易为15万亿元人民币,是当年服务进出口的2.9倍,占全口径服务贸易(将FATS与服务进出口相加)规模的74.4%。按WTO统计,2016年中国是唯一进入全球前十的发展中经济体,总规模居全球第二位。其中,内向FATS低于美国,外向FATS低于美国、德国和英国。

3.共建“一带一路”等区域合作助力服务贸易发展。2018年,我国与“一带一路”沿线国家和地区服务贸易总额达1217亿美元,占我国服务贸易总额的15.4%。对沿线国家和地区的投资和承包工程迅猛发展。2019年对“一带一路”沿线国家和地区承包工程完成营业额979.8亿美元,同比增长9.7%;承接“一带一路”沿线国家和地区服务外包合同执行额达到人民币1249.5亿元(约184.7亿美元),占比19.1%。专业服务与管理咨询服务出口快速扩大,成为我国新兴的服务贸易顺差领域。

(二)我国服务贸易“大而不强”特征明显

1.服务贸易在对外贸易中的比重仍较低。在全球对外贸易中,服务贸易的重要性持续提高,相比而言,我国仍存在较大差距。从出口看,我国服务贸易占比多年来不升反有微幅下降,2017年仅为9.3%,远低于全球23.5%的平均水平,主要原因是制造业竞争力提升速度远超服务业;从进口看,我国服务进口在商品与服务合计的外贸进口总额中占比持续提升,2017年已达21.2%,接近全球23.3%的平均水平。2018年,我国服務贸易占全部贸易的14.04%,仍低于全球水平约10个百分点(图6)。

2.服务贸易逆差持续扩大,全球市场份额仍有提升空间。“入世”以来,我国服务进口规模持续扩大,2010年后快速提升,全球占比从2010年的4.3%提高到2018年的9.4%。我国服务贸易出口大致可分为两个阶段:2011年之前出口规模和国际市场份额逐步提高,2012年以后出口规模保持稳定,2018年占比为4.6%,与排名第一的美国存在较大差距(出口占全球14.6%,进口占全球10.4%)。

自2005年以来,我国服务贸易持续逆差,2018年逆差达到2913亿美元。在全球服务贸易排名前五的国家中,美、英、法三国都是顺差,德国微弱逆差,只有中国保持服务贸易逆差,但2019年逆差规模有所缩小。

3.行业走势分化,传统优势突出,中高端竞争力较弱。从国际市场份额看,中国细分服务部门有明显差异。①建筑是我国国际竞争力最强的部门,2017年出口的国际市场份额高达24%。②我国与货物相关的服务具有很强竞争力,国际市场份额为13%,略低于美国(14%),但出口主要集中于加工贸易,与高附加值服务的比值为3∶1,发达国家该比例约1∶1。③电信、计算机及信息服务, 运输,旅游,其他商业服务,保险等部门我国竞争力处于全球中等水平,国际市场份额在3%-5%左右。④金融保险、知识产权服务是竞争力最弱的部门,国际市场份额分别仅占0.7%和0.3%。

从进出口结构看,在BOP统计口径下,我国服务贸易出口以交通运输,旅游,其他商业服务,电信、计算机和信息服务为主,2017年上述行业占我服务贸易总出口的72.5%。服务贸易进口则以旅游为主,2017年占比达54.5%,其次为交通运输和其他商业服务,占比分别为19.9%和9.2%,知识产权使用费的占比达6.1%。总体上,知识密集型服务进出口逐步扩大,2018年占比提高到32.4%(图7)。

从贸易平衡看,2019年我国在金融,建筑,维护和维修服务,电信、计算机和信息服务,加工服务,其他商业服务等领域处于顺差,顺差部门合计550.41亿美元;在旅游、运输、知识产权使用等6个服务领域处于逆差,逆差总额合计达3143.5亿美元。2019年,服务贸易逆差排名前三的领域是:①旅游项目(含留学和就医)连续十年高居我国服务贸易逆差第一位,且规模快速扩大,反映了国内消费升级、对高品质生活型服务需求快速提升;②运输服务逆差占据第二位,主要是货物贸易较快增长带动运输服务支出增加;③知识产权使用费进口快速增长,连续5年位居服务逆差第三位,2018年逆差277.2亿美元,表明我国尊重和保护知识产权意识逐步增强,但技术研发能力亟待提升(见图8)。

从国际竞争力指数(TC)衡量,我国在产品相关服务和建筑领域竞争优势明显,其他商业服务,电信、计算机和信息服务的竞争力略高于全球平均水平。我国在旅游和知识产权方面明显处于逆差地位,在交通运输、旅游、文娱等领域竞争力逐步下降,表现为相关领域服务进口大幅提升。

4.商业存在模式下我国服务贸易竞争力差距更加凸显。在商业存在模式下,我国发展差距凸显,表现为我国在商业存在模式下服务贸易显著逆差。据WTO最新统计,2016年外资在华企业提供服务(我国进口)额高达6101.2亿美元,我国通过海外分支机构本地销售实现服务出口额3850.6亿美元,逆差为2250.6亿美元。按照中国统计,2016年内向附属机构服务贸易8530.4亿美元,外向附属机构服务贸易6919.0亿美元,逆差为1611.4亿美元。主要发达国家在商业存在模式下的服务贸易均为顺差,美国顺差甚至高达5446亿美元。

在美国等发达市场中,我国以商业存在形式提供服务的竞争力明显不足。按美国经济研究局发布的最新数据,2016年中国在美商业存在的服务销售收入为83亿美元,仅占其市场的0.8%。日本、英国、德国等发达国家企业在美服务销售市场占比分别高达15.9%、14.4%和13.5%,韩国、印度的服务规模也分别是中国的3倍和2倍。

分行业看,美、德、英等国企业海外商业存在的本地销售中,信息电信、金融保险、专业技术服务等高附加值服务占重要地位。我国则以传统服务业为主,如批发零售、商业服务、房地产、交通仓储等,以及部分制造产品售后维修与支持服务;在电信、专业技术两个部门与领先国家差距较BOP统计口径更为明显。在信息和通信行业,美、英、德企业本地销售收入分别是中国企业的13.2倍、1.7倍和3.2倍;在专业科技服务领域,美、英、德企业则分别是中国企业的16.2倍、6.5倍和2.3倍。

5.从增加值分析,我国服务贸易国际竞争力高于贸易总值方法衡量的结果,但仍有较大提升空间。首先,从国际市场份额看,以贸易增加值计算的我国服务贸易明显好于贸易总值统计口径下的表现。根据2018年OECD发布最新国际投入产出表OECD-ICIO,我国服务增加值出口5944亿美元,国际市场份额为8.6%,全球排名第二,传统统计口径下的服务出口2181亿美元,国际市场份额为3.7%,全球排名第五。二者差异较大的主要原因是制造与服务融合发展为制造生产提供多环节服务投入,实现大量服务增加值的间接出口。

其次,从分部门市场份额看,金融、商业服务、批发零售、运输等部门的国际市场份额显著提高。既体现出制造业服务化增强了制造业的出口竞争力,也反映出中国制造业发展带动了服务业国际竞争力的提升。

最后,以显性比较优势指数衡量,我国服贸增加值出口的国际竞争力(VA-RCA)明显高于贸易总值测算的竞争力(RCA)。从RCA看,我国服务贸易在国际竞争中处于较为明显的弱势地位,且波动变化小,一直处于0.3左右的较低水平。从VA-RCA看,虽然竞争力仍不高,但处于0.6-0.7的范围,高于RCA所在区间且处于稳步上升趋势(2011年后更为明显);远低于美、英、法等服务贸易大国,也低于日、德等制造业强国,从趋势看差距正逐步缩小但尚无明显改善(图9)。

三、我国服务贸易竞争力不足的原因分析

(一)服务市场對内管制过多,对外开放明显不足

一方面,国内管制较多,阻碍市场发挥有效配置资源的作用,使得服务行业竞争力不强。另一方面,对外开放虽取得长足进展,但仍相对滞后。从2019年OECD的外资(FDI)限制指数看,我国服务市场对外资开放仍明显不足,对服务业的外资限制指数(0.306)高于所有行业对FDI的限制程度(0.244),部分行业对外资准入的限制仍高于世界平均水平,甚至高于印度、越南、墨西哥和巴西等发展中国家。

以可量化的、结合服务贸易监管与市场准入的服务贸易限制指数(STRI)看,我国与全球平均水平仍有较大差距,电信、金融、运输、法律服务和文化等高端服务业开放相对滞后(图10)。

(二)我国制造业服务化水平差距明显

制造业服务化水平是决定一国服务贸易国际竞争力的重要因素。当前,我国制造业转型发展与预期目标相差较大,原因之一就是我国制造企业服务化水平较低。据分析,发达国家制造业企业的服务收入占营收总额的50%以上,我国仅在10%左右。

课题组利用OECD最新发布的国际投入产出表(OECD-ICIO),对制造业服务化的两大关键指标进行分析:①从制造业生产中的服务业投入看,2005-2015年发达国家服务投入占比保持在25%-33%区间,我国则明显偏低,一直在15%左右,仅呈微弱的上升趋势。相对较强的领域主要在运输与分销环节,金融、信息服务和商业服务等知识与技术含量较高的领域竞争力明显较低,生产性服务投入主要来源于外国公司提供的服务。②从制造业最终产品中服务增加值的占比看,我国制造业服务化呈现较快发展趋势,2005-2015年,服务增加值占比由26.5%上升至31.6%,逐步向美、欧、日等发达经济体(服务增加值约35%-41%)靠近。

(三)监管模式难以适应服务贸易发展需求

由于缺乏针对服务贸易进出口的监管政策,我国仍沿用传统制造生产和货物贸易监管理念和手段,难以适应通关便利化的新要求。例如,医疗用品、耗材、试剂等产品的通关仍沿用原有监管方式,进口少量用于研发的药物,需按上市销售医疗药品经多部门审批,对于时间、质量高度敏感的医药研发检测等业务拓展的影响较大。

(四)财税金融政策仍不完善

企业认为含金量较高的税收优惠政策,即“对技术先进型服务企业享受减按15%税率缴纳所得税”,由于认定门槛高,能切实享受税收优惠政策的企业数量不多。

金融支持政策供给不足、针对性有待提升。例如服务贸易企业“轻资产”特征较为明显,融资缺乏抵押品,而知识产权质押融资和应收账款质押贷款都受到市场评估体系和信用体系尚未建立健全等现实问题的限制。

(五)管理与服务体制亟待完善

服务贸易创新发展是一项系统工程,涉及领域广、管理部门多且分散,政策出台缺乏统筹协调,难以形成合力。

中介服务能力弱,促进服务体系亟须完善。发达国家往往通过建立行业协会、组织联盟等方式,与政府机构形成较为完善的交流合作机制,形成从宏观到微观的全方位促进服务体系。目前,我国在促进体系方面机制和能力尚显不足。

(六)缺乏具有国际竞争力的大型跨国服务企业和专业人才

跨国公司代表着一国企业发展水平,对服务贸易竞争力也有关键带动作用。相比国际服务巨头的行业影响力和掌控能力,我国跨国服务企业的数量、业务覆盖范围与竞争力仍有待提高。

现代服务业正向技术和知识密集型发展升级,我国人才培养尚不能充分满足服务贸易发展的需要。在信息技术服务、专业服务等新兴服务领域和生产性服务贸易领域,缺乏专业化、国际化高端人才,制约企业拓展市场、向价值链高端发展。

四、促进我国服务贸易开放合作与创新发展的重大意义

(一)意义重大

世界已经进入服务经济时代。随着经济全球化深入发展,服务业和服务贸易在世界经济和全球贸易中的重要性将持续提升。我国经济正转向高质量发展新阶段,大力发展服务业、加快提升服务贸易国际竞争力,具有重要意义。

第一,服务贸易是我国扩大开放、拓展发展空间和释放增长新动能的重要着力点,有利于“稳增长、稳就业”。在疫情形势下,加快服务业开放和服务贸易发展将有力支持“稳外贸、稳外资”。第二,加快发展服务贸易,是我国促进经济结构调整、提高发展质量和效率、加快外贸转型升级和释放增长新动能的重要支撑;是我国提升制造业国际竞争力、培育国际竞争新优势的关键环节,对我国迈向价值链高端、实现经济高质量发展具有举足轻重的作用。第三,将为我国参与高标准国际经贸规则制定、维护良好的外部制度环境奠定基础,有利于共促全球服务贸易健康发展。

(二)总体思路

应全面提升服务业和服务贸易在开放型经济中的战略地位,遵循“抢抓机遇、创新发展;立足优势、促进竞争;依托制造、优化环境;扩大开放、防范风险”的思路,促进我国服务贸易高质量发展、国际竞争力持续提升。

1.以抢抓两大机遇为突破点。

——抢抓信息技术和数字经济机遇,提升创新发展能力。

——抢抓制造业服务化新机遇,促进价值链升级。

2.促进市场竞争和增强政策供给的四大着力点。

——着力改变对外开放不足和对内管制过度的局面。

——立足自身优势,深入挖掘市场、产业和人力资本潜力。

——改善营商环境,完善服务业和服贸发展的生态系统。

——改革创新管理体制,形成推动服务贸易发展的合力。

3.理性客观地处理好三个关系。一是顺应发展需要,不片面追求短期内服务贸易“扭亏为盈”。服务贸易逆差的存在,反映我国与发达经济体按照比较优势进行国际分工的现状。但随着服务业发展和进一步扩大开放,我国服务进出口规模将不断扩大,特别是从产业轉型、高质量发展和满足消费升级看,短期内我国服务贸易进口将大幅增加,我国服务贸易逆差可能仍将保持较大规模甚至有所扩大。对此,应客观看待:促进我国服务贸易竞争力提升,不应以追求顺差为目标,更应注重满足经济社会现实需求及服务高质量发展的目标,促进服务贸易全面健康发展。

二是依托制造优势,夯实服务贸易发展的产业基础。制造业是服务业、服务贸易发展的重要基础,制造业中服务要素的投入程度和服务水平,日益成为决定一国国际分工地位、企业国际竞争力的重要因素。需注重发挥我国制造大国优势,推动制造业与现代服务业融合发展,将“中国制造”与“中国服务”有机结合,避免“重服务、轻制造”而付出巨大代价。

三是注重平衡协调,处理好开放与防范安全风险的关系。在扩大服务业开放、促进服务贸易发展的同时,要着力构建风险防范体系。

五、思路与举措

(一)抢抓新一代技术革命和产业变革带来的机遇,加快推进信息技术、数字经济与服务贸易的融合与创新发展

在全球经济向数字化、网络化、智能化转型的进程中,新技术对产业和生活带来颠覆性、革命性改变,也将带来前所未有的发展空间。要抢抓信息技术和数字经济带来的机遇,深入研究应对技术革命和全球产业变革的新趋势、新挑战。

——顺应服务贸易数字化进程,加强互联网、大数据等先进信息技术与服务贸易的融合发展,着力打造和完善发展新兴服务贸易的基础设施和生态系统。

——鼓励创新发展,大力推动以云计算、大数据、人工智能为技术支撑的平台经济和服务贸易新内容。

——积极培育跨境电商、外贸综合服务、市场采购贸易等新业态新模式,努力拓展在全球价值链的增值空间。

(二)顺应制造业服务化新趋势,充分发挥货物贸易和跨境投资对服务贸易发展的带动作用

建立制造业与服务业一体化发展的政策体系,注重发展生产性服务业。整合管理体制和支撑政策,合力推进制造企业与生产性服务企业的分工协作、协同发展。新兴服务贸易市场潜力大、附加值高,大力发展研发、检测、维修、金融、专业服务等领域,发挥人力资源综合优势,加快促进制造业与服务业融合发展,提升服务贸易增加值。

优化服务业对外投资管理体制,促进服贸企业走出去。随着我国对外投资不断增多,对外投资相关的法律、金融、标准、会计等服务需求将会增多,要顺势而为,带动服务供应链走出去。

以“一带一路”建设为重点,努力拓展服务贸易新市场、新动能。随着“一带一路”合作机制日益健全成熟、相互合作意愿进一步增强,深度挖掘我国与沿线国家在贸易投资领域的合作潜力,带动相关服务贸易持续发展。

(三)着力减少国内管制,促进我国服务业快速发展

服务业是服务贸易发展的基础,大力发展现代服务业,促进服务业转型升级,亟须着力扭转对内管制过度的局面,通过增强市场竞争,促进服务业进一步发展。

加快市场化改革,营造公平公正的竞争环境和统一透明的市场环境一方面,进一步激发服务市场活力,加快市场化改革,降低市场准入门槛,增强社会资本进入公共服务领域的动力。另一方面,着力提升监管能力和水平,减少准入环节的审批管理,增强信用体系建设和事中事后管理。

(四)加快扩大市场准入,着力以开放促发展、促竞争

服务业扩大开放,对东道国提高服务质量、管理能力和防范风险等能力都具有较强的示范和促进作用。提升服务贸易国际竞争力,必须走开放发展道路,坚持以开放促改革,积极引进国际先进服务业形态和企业,促进市场竞争、提升服务质量和水平。

近期,服务业开放的重点领域,主要集中在以下三个方面。

一是从全产业链发展和价值链地位提升的视角,从促进服务与制造融合发展出发,增强开放的协同促进效应。着力提升研发与设计服务、专业服务、信息服务和金融服务的开放水平,是当前我国服务市场开放、提升服务国际竞争力的关键。二是对于外资进入意愿强烈、我国人民生活消費需求迫切的领域,要加快推进开放步伐。三是顺应数字化服务的新趋势和新挑战,在大数据、云计算等新兴服务领域加大开放力度,通过引入高水平竞争,促进国内新兴领域服务水平提升。

从推进路径看,充分发挥自贸试验区/港、全面深化服务贸易创新发展试点等开放平台在服务业扩大开放中的先行先试作用。进一步优化开放布局,继续压缩外资准入负面清单条目数,加快探索推出高质量的跨境服务贸易负面清单。

要兼顾“引进来”与“走出去”。既要主动有序开放我国服务业市场,还要充分利用我国服务业的独特优势,广泛开展服务跨国投资合作,推动我国服务企业“走出去”。

(五)从全产业链发展的视角,加快建立适应服务贸易发展的管理体制和监管模式

加强顶层设计统筹协调,完善管理体制,增强政策合力。服务贸易发展涉及部门、环节较多,推动服务贸易发展,需统筹构建制度与政策体系,通过创新集成、信息共享和政策协同,进一步加强跨部门沟通协作,合力营造便利高效的管理体制。

创新监管模式,形成高效便捷的服务贸易监管模式。从“全产业链视角”出发,加强贸易监管理念和模式的转变与创新,探索建立适应服务贸易产品和交易特点的监管体系和监管模式,增强对服务贸易便利化需求的针对性和适应性。

充分发挥中介机构和行业组织的作用。加强行业协调和国际交流合作,建立与各级政府、研究机构相互补充的互动机制,成为促进管理服务改善、推动服务贸易发展的重要环节。

加快完善服务贸易统计体系。健全服务贸易统计调查制度和指标体系,加强大数据在生产性服务业统计中的应用,建立健全有关部门信息统计职能,探索建立各部门信息共享、协同执法的服务贸易统计和监管体系,逐步形成常态化信息发布机制。

(六)加快完善政策配套,增强扶持力度

服务贸易发展涉及领域多、行业广、业态新,需依据现实需求,实施针对性政策措施,强化对服务贸易创新发展的支持力度与服务功能。

加快金融创新,创新贷款担保方式,拓宽轻资产的服务贸易企业贷款抵押及质押物范围,大力推进各类质押贷款,特别是针对服务贸易企业分散化、创新企业小型化的特点,对中小服务贸易企业开展知识产权质押融资支持。进一步完善出口信用保险支持政策和措施,扩大小额贷款保证保险、信用保险覆盖范围,创新开发适合服贸企业特点的新型险种,放大保险对服务贸易企业的增信作用。

(七)持续改善营商环境,打造促进服务贸易全产业链发展的生态系统

围绕服务贸易发展及相关产业,系统营造统一、透明、公平竞争的市场环境。创新服务贸易人才培养和引进机制,增强人才供需衔接。建立创新发展服务平台,注重改善宜居宜业、知识产权保护等营商环境。加强综合服务促进,提升企业海外经营能力。加强服务贸易发展战略和政策研究,建立服务贸易专家库。

(八)积极参与国际经贸规则制定,以制度型开放维护良好外部环境

顺应高标准服务开放的趋势和要求,应以更加开放积极的姿态,积极参与国际经贸规则制定,营造良好的制度环境。在我国当前参与区域和双边贸易投资协定的谈判中,加大服务领域开放力度,为参与更高水平的国际经贸规则制定奠定基础。积极参与TISA等诸边或多边服务贸易谈判,适时加入CPTPP等高水平区域自贸安排等。积极参与WTO有关新议题的多边规则谈判,如数字贸易规则制定等,共促全球服务贸易健康持续发展。

加快构建更高水平的开放型经济新体制,积极对标高标准、高水平国际经贸规则,在自贸试验区、全面深化服务贸易创新试点或海南自由贸易港等先行先试开放平台,加大压力测试力度。加快探索完善法律保障体系、安全审查机制和风险防范体系,为加强国内管理体制与国际经贸规则对接,更好地参与国际规则制定做好制度准备。

参考文献

[1] UNCTAD联合国贸发会议:2018世界投资报告。

[2] WTO、OECD:2017全球价值链发展报告,2018。

[3] 程大中、郑乐凯、魏如青:“全球价值链视角下的中国服务贸易竞争力再评估”,《世界经济研究》,2017年第5期。

[4] 迟福林:“抓住全球服务贸易快速发展机遇”,《服务外包》,2017年第7期。

[5] 管涛:“中国服务贸易持续逆差20年:无近虑,有远忧”,《第一财经》,2019-2-13。

[6] 国务院发展研究中心课题组:《新兴大国的竞争力升级战略》,中国发展出版社,2016。

[7] 黄满盈、邓晓虹:“中国金融服务贸易国际竞争力分析—基于BOP和FATS统计的分析”,《世界经济研究》,2010年第5期。

[8] 刘斌、魏倩、吕越:“制造业服务化与价值链升级”,《经济研究》,2016年第3期。

[9] 江小涓:“服务全球化的发展趋势和理论分析”,《经济研究》,2018年第2期。

[10] 李俊:“中国服务贸易理论、政策与实践”,时事出版社,2017。

[11] 罗立彬、郭芮:“新时代背景下服务贸易:趋势与战略”,《海外投资与出口信贷》,2018年第1期。

[12] 商务部:2018中国服务贸易发展报告,2018。

[13] 商务部:2018中国服务贸易统计,2018。

[14] 商务部研究院课题组:迈向贸易强国的战略路径研究,2015。

[15] 申长雨:“去年我国知识产权使用费进口额已超过2300亿元”,新华网,2019-3-12。

[16] 王拓、李俊、张琼:“服务业国际直接投资特征与中国的趋势”,《国际经济合作》,2017年第10期。

[17] 王晓红:“我国服务外包产业的转型升级与创新发展”,《中国社会科学院研究生院学报》,2019第1期。

[18] 王轶辰:“我國服务贸易保持较快增长态势”,《经济日报》,2018-9-19。

[19] 姚战琪:“中国服务业开放度测算及其国际竞争力分析”,《国际贸易》,2018年第9期。

[20] 中国商务部:中国对外投资统计公报,2004-2018。

[21] Cecilia Heuser and Aaditya Mattoo,2017,“Services Trade and Global Value Chains”,WorldBank.

[22] Loungani,P.,Mishra,S.,Papageorgiou,C.&Wang,K.,2017,“World Trade in Services:Evidence from a New Dataset”,IMF.

[23] 2015,“Tradein Services:The most dynamicsegment of international trade”,WTO.

[24] J.Bradford Jensen,2011,“Global Trade in Services:Fear,Facts and Offshoring”,PIIE.

[25] Juan Marchetti and Martin Roy,2009,“Opening Markets for Trade in Services:Countries and Sectors in Bilateral and WTO Negotiations”,WTO.

(责任编辑:王艺璇)

* 本报告执笔人:张琦、赵福军、吕刚、许宏强、罗雨泽、宗芳宇、陈红娜。王金照、高庆鹏参与讨论。

PROMOTION ON THE OPENING AND DEVELOPMENT AND

COMPETITIVENESS OF CHINA'S SERVICE TRADE

Research Group of the Ministry of Foreign Economic Research,

Development Research Center of the State Council

Abstract: Service trade has become a new driving force of global trade and world economic growth, and it is increasingly important to the deepening development of the global value chain. Service trade is an important part for the point of turning China into a trader of quality. In recent years, China's service trade has maintained a steady and rapid development, and the trade structure has been gradually optimized, which has become a new engine for the growth of China's foreign trade. However, the international competitiveness is still obviously insufficient, and emerging trade and high-end services should be developed urgently. Under the new situation, the point of striving to promote the development of service industry and improve the international competitiveness of service trade is the key link of cultivating new international competitive advantages for our country, an important focus for China to unleash new growth drivers, and an important support to promote the competitiveness of the manufacturing industry and the upgrading of value chain. In addition, it will lay a foundation for China's participation in international economic and trade cooperation and formulation of high-standard international economic and trade rules, and is of great significance for China to achieve high-quality development in the new period.

Keywords: Opening of Service Industry; Service Trade; New Trade; New Growth Drivers