浅析“十四五”吉林省建筑业发展路径

2020-10-29文/张晓

文 / 张 晓

近日,住房和城乡建设部等13部门联合印发了《关于推动智能建造与建筑工业化协同发展的指导意见》(下称《指导意见》),提出了以数字化、智能化升级为动力,以形成全产业链融合一体的智能建造产业体系为标志的建筑工业化发展目标。

建筑工业化是以提高投资综合效益为目的,生产方式由粗放到精细,逐渐与现代工业同步的过程。《指导意见》提出:到2025年,智能建造与建筑工业化协同发展的政策和产业体系基本建立;产业基础、技术装备、科技创新能力以及建筑安全质量水平全面提升;定性指标是增效、降耗、环保,产业向智能建造转型、升级。时间与任务紧迫,在中国经济大战略历史性巨变背景下,吉林省建筑业将怎样“浴火”重塑?建筑工业化之路如何融入新的发展格局?

一、吉林省与全国建筑业发展情况比较

(一)产业关联比较

以2012年投入产出表为依据,按建筑业对其他产业的完全消耗系数(bij)大小,将其与各产业的关联划分为表1所示4个类别:

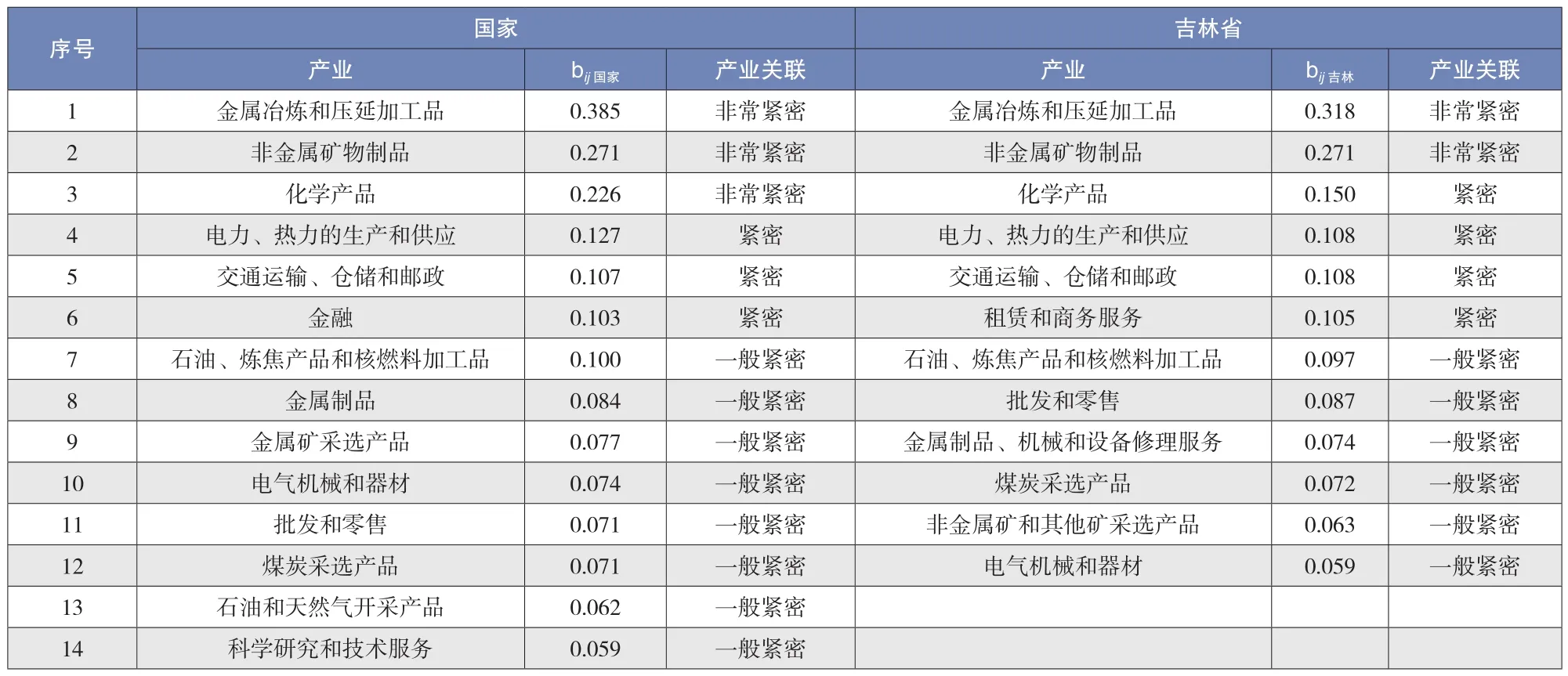

按此,国家层面与建筑业关联紧密的产业有14个,占产业总数的33.3%,完全消耗系数之和占总量的75.6%;吉林省层面与建筑业关联紧密的产业有12个,占产业总数的28.6%,完全消耗系数之和占总量的73.3%。两者综合,产业部门共有17个,完全消耗系数之和约占总量的80%,见图1。

图1 建筑业关联密切产业部门完全消耗系数比较注:数据根据吉林省2012年投入产出表和国家统计局投入产出表(2012年)

总体上,建筑业与各产业部门的关联,国家层面更为广泛。完全消耗系数排在前五的关联紧密产业,吉林省和国家完全一致,显示了产业的同一性;关联一般紧密的产业,国家有8个,吉林省有6个,其中4个相同,同一性下的不同决定了产业发展差异,见表2。

租赁和商务服务,金属制品、机械和设备修理服务业及非金属矿和其他矿采选产品等3个产业,国家层面都与建筑业非紧密关联,这是吉林省建筑业发展滞后的原因。租赁和商务服务业消耗系数高是由于吉林省建筑业企业固定资产投入少,生产经营活动以租赁为主。企业自有机械设备维护费用进入经营成本,吉林省金属制品、机械和设备修理服务业完全消耗系数远高于全国水平,说明企业自身维修能力不足,机械设备需求、保修主要依赖第三方。非金属矿和其他矿采选产品完全消耗系数高,表明吉林省建造仍以传统建筑材料为主,补证了吉林省建造技术进步滞后的结论。

表1 建筑业与相关产业部门关联划分

表2 吉林省和国家与建筑业关联密切产业比较

与国家层面相比,化学产品及金属冶炼和压延加工品,吉林省消耗量低于全国水平,同样反映了上下游产业链关联,从另一角度说明吉林省高效、环保、先进的建造材料应用较少,间接映射建造技术落后。

石油和天然气开采产品、金属矿采选产品、金属制品、金融及科学研究和技术服务5个产业的完全消耗系数,国家层面远高于吉林省。金属矿采选产品与金属制品也是上下游产业间关联的必然结果,是吉林省建筑业建造技术落后的直证。吉林省金融及科学研究和技术服务业两个产业对建筑业投入少,从资金和科技两方面显示出吉林省建筑业发展滞缓的原因。

总之,与全国相比,吉林省建筑业科技创新和建造技术落后,金融和科技服务欠缺,机械设备装备水平低,固定资产投入少。

(二)主要经济技术指标

1.建筑业总产值及构成比较

吉林省与全国相比,2012~2019年建筑业总产值增速波动很大,经2015年陡降后基本处于负增长,排位降至全国第25;全国增长率至2015年降至最低点后回升,增速保持正增长。吉林省建筑业总产值占比下降超过一半,与全国数值的差距逐渐拉大,见图2。

图2 吉林省建筑业总产值占全国比重及增速比较

建筑业企业年户均产值,全国呈稳定增长,吉林省则稳定性较差,并逐年渐降,反映出企业竞争力减弱的态势,见图3。

图3 建筑业企业年户均产值

图4 国企、特级及一级以上资质企业及总承包企业产值贡献比较

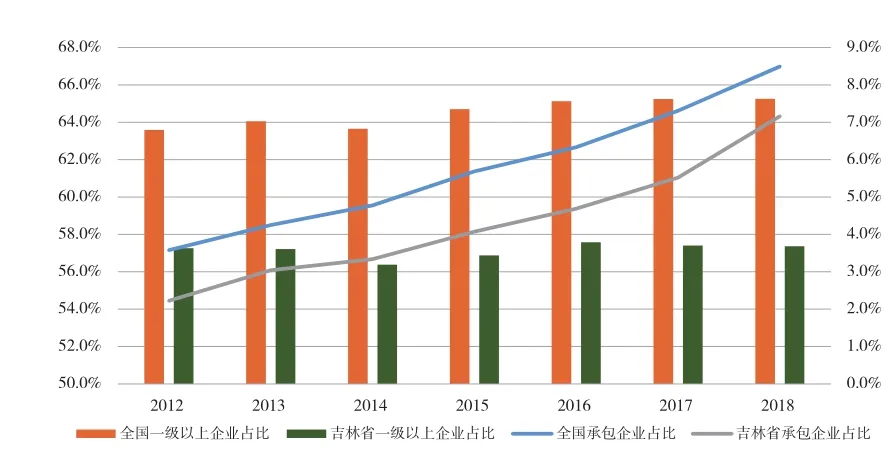

从建筑业总产值的构成看,国企产值占建筑业总产值的比重、一级资质以上企业产值占建筑业总产值的比重以及总承包企业产值占建筑业总产值的比重这3个指标,全国表现较为稳定,呈缓增态势;吉林省则波动较大,呈缓降态势。国企产值占建筑业总产值的比重,2015年后全国基本稳定在12%左右,吉林省平均为全国50.4%,2018年仅为全国的28.7%。吉林省建筑业国企较少,民营企业虽多但尚非产业中坚;一级资质以上企业产业贡献较低,队伍结构有待优化;产业集中度不高,骨干企业集群发展缓慢,见图4。

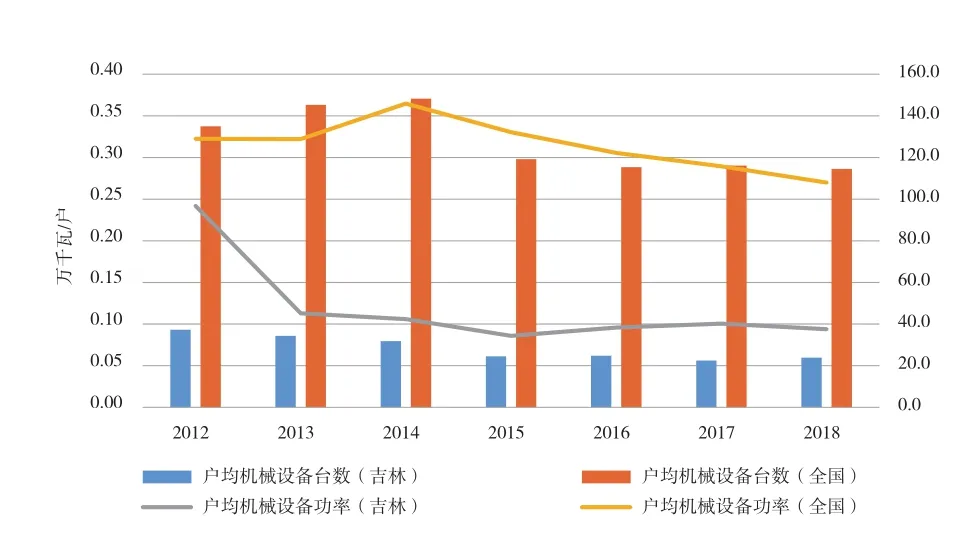

2.施工机械装备水平比较

与全国相比,吉林省建筑业企业户均机械设备台数平均相差近4倍,而且呈下降趋势;吉林省户均机械设备功率平均差3倍,自2013年后基本趋于稳定。数据对比说明,吉林省建筑业企业机械设备自有率下降,投入产出反映出的问题没有得到改善,机械化施工能力低于全国平均水平,见图5。

图5 建筑业企业机械化施工能力比较

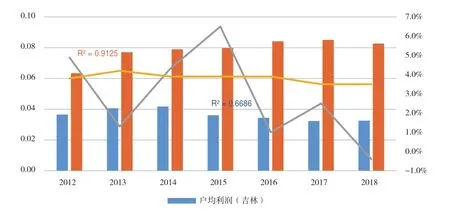

3.利润水平比较

建筑业企业户均年利润,全国高于吉林省,且表现为增长,吉林省则为下降,近两年企业利润水平相差近3倍。全国产值利润率平均3.8%,相对较为稳定,吉林省呈振荡状态,平均2.9%,2018年甚至出现负值,与全国相比平均相差近3成,见图6。建筑业利润主要源自施工利润,施工利润是企业的建造技术和管理水平的货币表现,从利润上看,这两个方面吉林省均与全国水平有较大差距。

图6 建筑业企业利润水平比较

4.装配式建筑推广进程比较

自《国务院办公厅关于大力发展装配式建筑的指导意见》(2016年)出台后,在建筑行业主管部门的推进下,吉林省新开工装配式建筑面积占新开工面积的比重增长迅速,2016年仅为0.2%,2019年达到6.8%,但与全国相比差距还很明显。以2019年为例,新开工面积占比相差近五分之一;增速相差近一半,参见表3。混凝土装配式建筑尤为突出,新开工面积占比低于全国20个百分点;PC构件设计产能仅320万立方米,还不到全国排名前10名省市设计产能平均值(1147万立方米)的三分之一。

(三)队伍建设比较

1.企业资质结构对比

近3年,住房和城乡建设部共核准384户企业的398项特级资质申请,吉林省只有1户企业晋升1项特级资质,约占0.25%,同比差距明显。截至2020年8月6日,全国施工总承包特级资质868项,施工总承包一级资质14470项。吉林省特级资质6项,一级资质155项,分别占全国的0.6%和1.1%,排第27位。特级企业仅占全省企业总数的0.1%,一级及以上资质企业与其他地区相比差距也很大。2012~2018年,一级资质以上企业占比,全国平均为7.3%,吉林省为3.6%,相差一倍。总承包企业,全国和吉林省均为线性增长,全国平均为61.6%,吉林省为58.6%,相差3个百分点,参见图7。

表3 装配式建筑开工面积占比的比较

图7 吉林省与全国建筑业企业资质结构比较

全国建筑工程特级资质占资质总项数的56.7%,吉林省占50.0%;全国建筑、市政和公路3类工程一级资质占总项数的85.5%,吉林占84.5%,总承包一级资质类别差异不大,见表4。

与全国相比,吉林省建筑业企业资质结构明显不优,一级及以上资质企业增长缓慢,总承包企业较少。企业总体综合实力不强、竞争力较弱,缺少有引领作用的龙头企业群集,高端市场竞争力缺失。

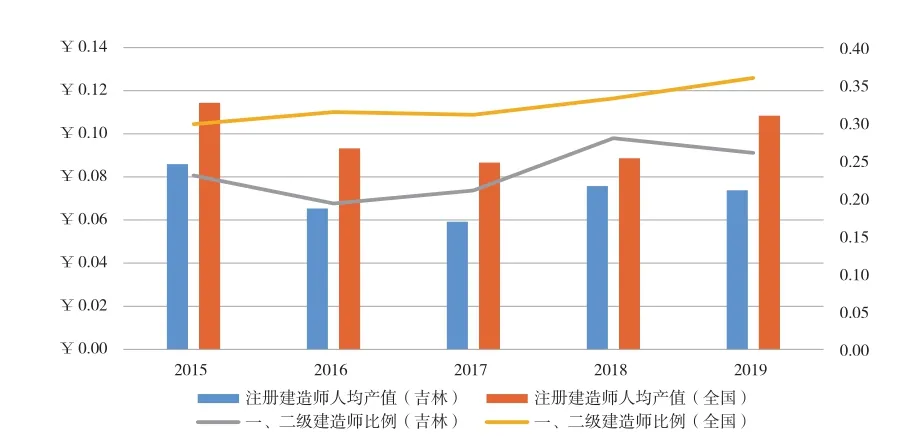

2.注册建造师

注册建造师需求与注册建造师人均产值、企业资质晋升、建筑业总产值增长这3个因素密切相关,达到边际条件是一个渐进过程。2014年之后,吉林省建筑业总产值徘徊在2200亿元左右,呈下降态势。2009~2014年,注册建造师人均产值大约为0.12亿元,2015~2019年在0.06~0.08亿元,以此判断从2015年起注册人员已由资质需求转为企业经营需求。从一、二级注册建造师比例上看,吉林省一级建造师低于全国平均水平,二级建造师已满足市场需求,参见图8。

表4 吉林省与全国施工总承包特级、一级企业资质对比

图8 注册建造师人均产值及一、二级建造师比例

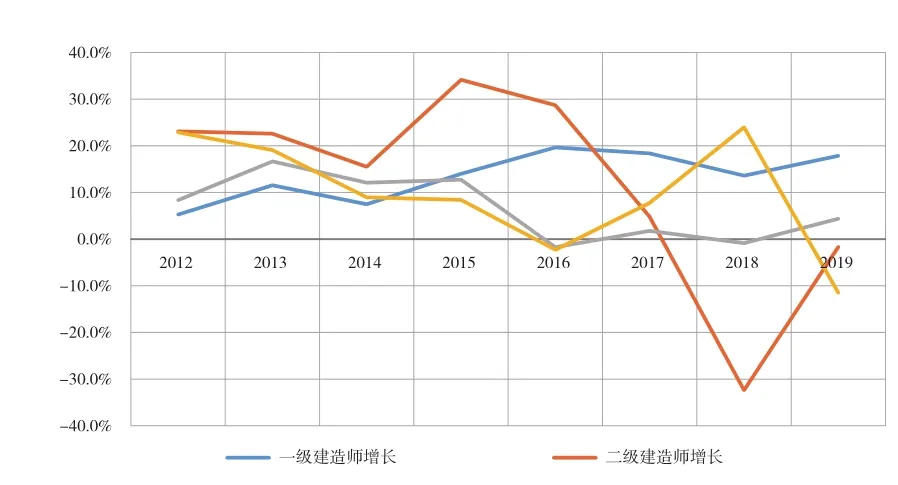

图9 注册建造师增长与建筑业企业增长

2012~2015年,一级注册建造师增长与一级资质总承包企业增长走势基本一致,建造师需求主要是资质晋升,此后两者不再相关,一级建造师注册率上升是市场经营需求。二级注册建造师在2014年总量已满足资质需求,注册人员需求达到边际条件,2017年和2018年,注册率陡降是因为核查“挂证”,人员重新入库,参见图9。目前,吉林省建造师已基本与建筑市场规模相适应。

二、吉林省建筑工业化发展路径

(一)主要思路

以《指导意见》为今后较长时期指导建筑业转型升级、实现高质量发展的纲领性文件。吉林省建筑业发展水平与全国相比差距较大,创新能力远不适应高质量发展要求,落实推动智能建造与建筑工业化协同发展,应坚持“三个导向”的工作方针,结合本省实际贯彻落实。要以解决问题为指引,集中全部力量和有效资源解决主要矛盾;要以实现目标为方向,脚踏实地奋力前行;要以阶段性目标为标准,用数据考核工作成效。

(二)基本认识

建筑工业化是一项系统工程,要从“加快形成以国内大循环为主、国内国际双循环互促的新发展格局”角度思考。实现建筑业转型升级和持续健康发展,必须推进互联网、大数据、人工智能与建筑业的深度融合,以观念、思维创新指导和细化发展路径。发展方式转变后,建设成本将极大下降,投资效益将大幅提升,这是倒逼建筑业企业创新、催生新业态的外部条件。新业态将以龙头企业的核心地位和中小企业的从属地位为主要特征,建筑业转型升级,要以习近平新时代中国特色社会主义思想为指导,用辩证的思维看待发展差距,抓住创新这个主要矛盾,化比较优势为竞争优势、合作优势,统领吉林省建筑业民营企业沿着正确方向,融入智能化与建筑工业化协同发展的进程。

打造中国建筑升级版,跨界难点在政府引导,协同难点在利益分配。要结合中央对宏观形势、对国际形势、对未来经济走势的最新判断,遵循“前瞻部署、立足当前、着眼长远”这一原则,为企业营造良好的发展环境和建立新型政商关系。要走出一条内涵集约式高质量发展新路,应从战略高度选定切入点、然后再融合。智能建造与建筑工业化协同发展的乘数效应在于投资主体和承建主体的利益双赢,边际效应在于找准资源投入收益平衡,这是做好“六稳”工作、落实“六保”任务的根本要求。

(三)重点任务

大力推广预制装配式建筑。吉林省装配式建筑虽然在扶持政策的推动下发展较快,但预制混凝土装配式建筑是短板,标准部品生产厂商数量很少,设计产能、生产厂家等项指标与国内先进省市相比差距明显,远不能满足推动建筑工业升级要求。专业化、规模化、信息化,是标准部品生产体系的三个标志,要针对金融和科技服务欠缺、固定资产投入不足、机械化施工能力差的短板,整合社会资源,推进先进制造设备、智能设备及智慧工地相关装备的研制和推广应用。要落实层级责任,列出时间表,设定目标节点,强化阶段性考核。

加快技术创新与信息化建设。打造建筑产业互联网平台,推进建筑业数字化转型,应把着力点落在补技术创新和建造技术落后短板。要依托教育资源优势,打造科技、教育、产业、金融紧密融合的创新体系,以新一代信息技术为载体,重点开发市场要素与项目建设相互融合、渗透的应用程序。

实现机器人应用突破。近年人工费走高,建筑用工已成为影响建筑业企业经济效益的主要矛盾和制约瓶颈,推广应用建筑机器人应以此为创新突破口。抹灰和地面工程工艺相对简单、危险性小,机器人应用可以在建筑装饰阶段首先实现。针对资金困局,政府部门予以政策扶持,一是融资,搭建银企合作平台,以财税优惠鼓励社会各方主体合作攻关;二是实践,应突破资质门槛,允许技术或资产主体,使用建筑机器人承接装饰、装修工程,达到推广应用的目的。

示范工程典型引路。树立示范应用样板工程,应以可复制和能推广为标准,以跨领域、全方位、多层次的产业深度融合的应用场景建设为着力点,率先从中心城市突破。应用场景建设应从服务用户的角度思考,精准判断和准确描述用户在时间、空间、设施、生活、社交等方面的实际需求,要适应社会结构、社会关系、社会行为方式、社会心理方面的深刻变化。