大学生创业者投资理财规划影响因素的分析及对策

2020-10-27赵梦俞张权中尹雪李玲玲艾佳

赵梦俞 张权中 尹雪 李玲玲 艾佳

摘 要:在应届毕业生人数不断增加,远远超越整个社会能够提供的就业岗位的当下,就业与市场的问题成了当前社会的一大矛盾。在此情况下,大学生中涌现出一大批自主创业者,在解决自身就业问题的同时,也为社会提供了大量的工作岗位。影响大学生创业者创业成功的因素有很多,其中的投资理财占据重要作用却又常常被创业者忽视。本文首先对大学生创业者的投资理财选择进行调查,得出大学生创业者选择投资理财方式,接着对影响他们做出不同投资理财方式的原因进行探讨,最后对大学生创业者的投资理财方式给出合理的建议。

关键词:大学生创业;投资理财;理财规划

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.16723198.2020.32.047

1 问题的提出

随着国家的改革开放,经济发展进程的加快,人们对创业热情的空前高涨,很多的高校大学生也开始选择自主创业。国家颁布了一系列鼓励大学生创业的政策,地方政府对于回乡创业的大学生也是大力支持,给他们一个较为稳定的创业环境。许多高校大学生掌握某一领域的专业知识,能够提出创新性的想法并研究出新的产品,有着良好的优势。但是,很多大学生创业者缺乏投资理财相关的专业知识,在创业成功后的持续经营期间往往出现问题。因此,研究大学生创业者投资理财规划及影响因素是非常必要的。

2 研究的必要性

大学生创业者与社会接触较少,自身的经验、能力、资金和人脉严重不足,且大多数创业者的初期准备不足,盲目开始创业,这些都会导致大学生创业者在初期面对各种问题时难免会陷入各种困境,就像如何进行投资理财规划也是创业者开始创业必须要有所了解的。在调查中发现大多数大学生创业者对投资理财的认识仅仅是对股票等有价证券进行投资,而对现金规划、投资规划、风险管理与保险规划、税收规划这六种创业所需的理财规划知识没有较为清晰的了解,不能正确的处理创业所要面临的各种问题。

3 大学生創业者对投资理财的现状

3.1 问卷设计与数据分析

3.1.1 大学生创业者投资理财规划分析

本次问卷调查通过互联网随机向大学生创业者发放调查问卷,本次发放调查问卷共计500份,回收的有效问卷为436份,回收比为87.2%。

通过调查显示,选择银行储蓄和余额宝这类安全的理财方式占75.7%,实业投资占14%,证券投资占16.0%,其他理财方式占7.6%。由此可知因此大学生创业者更倾向于投资于银行储蓄,余额宝及其类似的基金等与其他理财工具相比风险明显较小的理财方式。

3.1.2 影响大学生创业者投理财规划的原因

影响大学生创业者投资理财规划的因素有很多,本文做出如下统计。

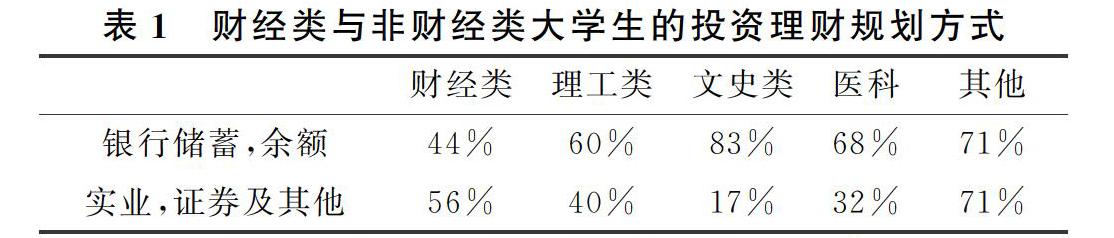

通过表1可知财经类大学生创业者投资理财更愿意倾向于收益较高的理财产品,他们了解的投资理财知识比其他专业的大学生更为丰富,更倾向于投资风险高的资产以获得更高的收益。

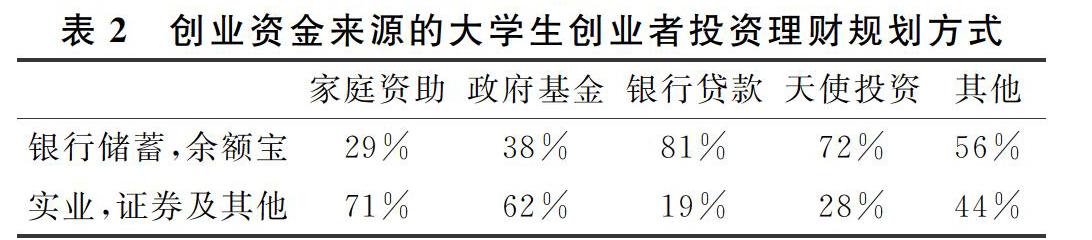

通过表2可知创业资金丰富的大学生创业者更愿意投资于高风险和高收益的产品。创业资金较为紧张的大学生创业者更加小心谨慎,不能承受较大的风险,更倾向于投资稳健型的理财规划产品。

3.2 大学生创业者对投资理财的认识

投资理财是对个人资产和集体资产进行管理,以达到资产保值和增值的目的,它可以通过资本的链条直接或间接进入金融体系和实体经济,不管是个人还是机构,想要在逐年的通货膨胀下守住自己的财富,就必须选择进行投资。而目前大部分大学生创业者都没有形成正确的投资理财观念,大学生创业者目前主要在高科技领域、技术领域、开店、智力服务领域等,进行实业投资与创业。投资理财在大多数大学生创业者看来不重要,对于投资理财规划的了解较少。

3.3 大学生创业者投资理财规划的选择

由于创业初期所需资金较大,需要灵活变现,大学生创业者多选择将资金存入银行活期储蓄与余额宝基金项目这类取用存放较为灵活的方式,以应对创业初期所存在的各种不稳定因素;而创业走向稳定的创业者如短期无较大资金投入,则会较多的选择将资金存入银行和购买证券;部分创业者会选择将资金用来扩大企业规模或进行其他行业的投资。

4 影响大学生创业者选择不同理财方式的原因分析

4.1 风险偏好差异

大学生创业者对风险有着不同的态度,分别是风险厌恶者、风险中立者和风险偏好者。每个人对风险的容忍程度不同,在选择投资理财类产品也会有不同的偏好程度。

风险厌恶者会选择相同收益率下风险较低资产,而对于风险相同的理财产品,会选择收益率较高的那一个去减少资产损失的可能性。但是仅将资产投资于储蓄存款和国债,会造成风险补偿不足以弥补通货膨胀引起的货币贬值,这类大学生创业者不易接受创业过程中的风险,容易错失良机。风险中立者选择资产不考虑风险的大小,只考虑收益。许多大学生创业者在创业时也是如此,只考虑未来可能产生的现金流收益,而忽视对风险进行评估,而创业者的资金较少,一旦发生资金链的断裂极易导致创业的失败。风险爱好者喜好追求最大效用,在预期收益相同的情况下,他们通常选择风险较大的那一个,以期求得效用最大化。大学生创业者的风险承受能力有限,一般都会选择风险较小的项目。

4.2 资金来源渠道不同

资金来源于家庭资助与银行贷款的大学生创业者通常是有共同兴趣爱好的大学生集体出资投资与某一实体行业进行创业,理财方式主要是余额宝和银行活期储蓄这类变现较快的产品。资金来源于天使投资与政府资助的大学生创业者多是利用专业知识,进入互联网和高科技领域,由于项目所需资金较大,前景较好,项目短时间内无收益,这类创业者在募集大量资金后,除留存短期发展所需资金外,会选择购买合适回报年限的理财产品,实现资产的保值。

4.3 家庭、学校与社会倾向

大学生创业者对投资理财的认识大都源于学校开设的课程和社会理财风气导向和家中长辈对待投资理财的态度。他们中的很多都不会因为创业而去系统地学习投资理财相关方面的知识。家庭拥有较为富余的财产,家中对理财的观念也较为开明,会将多余的资金用于做一些有风险的投资。而大多数家庭资产有限,不能拿来冒险,因此一般都会选择储蓄存款作为理财方式。家庭成员对待投资理财的看法会潜移默化影响大学生创业者对投资理财的看法。

4.4 投资创业的领域不同

大学生创业者创业的领域不同,意味着所接触的人和事也不同。進行技术创新和模式创新的创业者会更多地了解新知识,努力实现资金效用的最大化,他们普遍认为如果项目能够成功,在短时间内就能获得大量资金,会更多地了解投资理财。创新中有模式的创新,如共享单车,这类项目能够获得国家的大力支持。虽然前期投入很大,但是在短时间内就能募集大量资金,取得成功,这类创业者会更多地了解投资理财知识,以实现资本再生产与投资之间的合理配置。

5 对研究提出建议

风险有两层定义:一种强调的是收益的不确定性;另一种强调的则是成本和代价的不确定性。这两种定义都旨在说明风险的不确定性,在投资理论相对成熟的当下,我们可以使用风险回避、损失控制、风险转移和风险保留这四种风险控制的技术方法降低风险的这种不确定性,以减少风险事件发生时造成的损失。风险的产生有主观和客观因素之分,主观因素即非系统性风险理论上能够降低到零,客观因素即系统性风险由于其客观存在,在降低到一定值后不再减少,大学生创业者可以在投资金融资产时将这些降低系统性风险的问题交由机构投资者考虑。因此对大学生创业者本身而言主要是降低非系统性风险,据此为大学生创业者在投资理财规划中提出一些建议和对策。

5.1 投资理财过于片面化

大学生创业者投资理财规划太过片面,投资时资产配置与风险承受能力不成正比。要对风险与收益有合适的评估,合理地将资产合理投资于银行储蓄,证券投资,实业投资,等其他方面,不要把鸡蛋都放在一个篮子,一旦投资失败,创业也会终止,因此要寻找多途径的投资方式。

5.2 寻找风险与收益间的平衡点

对于男大学生创业者来说,他们更倾向于投资高风险的理财产品。证券、实业等投资,虽然可以获得较高的回报,但也承担着巨大的风险。对于创业者来说,应该小心谨慎,找到风险和收益之间的平衡点,尽量学习相关的专业知识并咨询有关人员谨慎地进行投资。

5.3 提高投资理财专业知识素养

财经类大学生创业者更应该提高自己的专业知识素养,意识到投资理财规划的多样性。在高收益投资理财产品的背后更是有高风险,要锻炼自己的实践能力,不断的进行投资理财规划的模拟练习,提高自己对高收益,高风险理财规划产品的判断。

5.4 谨慎控制投资理财方向

创业资金丰富的大学生创业者,即使有充足的资金,也不应该眼高手低。要仔细谨慎的研究高资产高风险的产品,也可以和稳健型投资理财产品进行结合投资,实现资产的保值及增值。

5.5 加强对创业者投资理财知识的教育

学校也应该加强对大学生投资理财规划的教育,让他们深刻认识并了解投资理财规划的知识并定期为大学生创业者举行投资理财知识讲座。组织学生开展模拟炒股大赛,锻炼实践能力,为以后的投资理财规划打下良好的基础。

参考文献

[1]张权中.当前家庭理财规划的现状、问题与对策分析[J].吉林广播电视大学学报,2019,(03).

[2]宋蔚蔚.个人理财规划[M].北京:北京大学出版社,2016.

[3]曹文芳,付慧莲.个人理财规划[M].北京:中国轻工业出版社,2017.

[4]张权中.浅谈大学生投资理财现状及改进措施[J].黑河学院学报,2018,(11).

[5]张权中.95后经管类与非经管类大学生理财规划能力差异研究[J].铜陵学院学报,2019,(4).

[6]张权中.多元视角下互联网理财规划路径研究[M].石家庄:河北人民出版社,2019.