券商三季度业绩“提前锁定”基本面向好逻辑确立,获内外资抢筹

2020-10-26王飞

王飞

在下半年A股市场表现持续向好、IPO增速不减等背景下,市场预期券商业绩将受到实质性提振。事实也如此,率先披露三季报的华林证券就是一个典型。华林证券今年前三季度营业收入和净利润分别实现了70.78%和116.08%的同比增长,其中第三季度分别同比增长161.09%和205.78%,创公司上市以来季度增速峰值。

因为券商披露三季报数量不多,《红周刊》记者根据券商前三季度整体的经纪业务收入及其市场份额占比、资产管理业务收入和投行业务收入的情况,对券商业绩进行了预估。据记者测算,上市券商在第三季度普遍赚得盆满钵满,其中中信证券或将再次获得“营收王”的称号,这刺激北上资金、融资盘等各路资金积极抢筹介入。

头部券商和小型券商三季度业绩大概率均实现高增

据记者分类,目前的上市券商共有50家(中信证券行业分类的48家,以及东方财富和中金公司),但截至10月23日,目前披露三季报的上市券商仅有三家。其中,继华林证券之后的是东方财富和西部证券。其中,东方财富第三季度的营业收入和净利润分别同比增长137.28%和203.47%,西部证券分别同比增长58.11%和379.96%,均普遍超过其历史上的单季度增速。这三家不同体量(总市值)公司的三季度业绩情况说明,证券行业业绩第三季度大幅增长或将是大概率事件。

另外,方正证券、国海证券、国元证券和第一创业等9家上市券商发布了三季度业绩预告。整体来看,普遍实现了快速增长。那么,其他上市券商第三季度的经营情况如何呢?

分业务来看,首先,经纪业务方面。据Wind数据显示,今年上半年沪深两市的日均成交额为7579.72亿元,上市券商整体的经纪业务手续费及佣金收入为511.74亿元。而到了今年下半年,A股市场成交活跃,第三季度的日均成交额为10490.47亿元,假设上市券商在第三季度的经纪业务市场份额占比未发生变化,其整体的经纪业务手续费及佣金收入将扩容至708.26亿元。据此测算,中信证券、国泰君安和华泰证券等今年上半年经纪业务收入居前的券商,其经纪业务收入在第三季度或将分别实现86.19亿元、60.89亿元和53.96亿元(见表1)。

表1 经纪业务收入前十的上市券商(预估)

注:第三季度证券经纪业务收入=上半年证券经纪业务收入占比×708.26

其次,资产管理业务方面。仅从证券投资收益来看,据记者统计,今年三季度沪指累计涨幅达7.82%,与此同时,券商重仓的流通股也普遍浮盈。统计数据显示,截至今年上半年末,券商累计出现在了248只个股的前十大流通股东名单,持股市值达489.12亿元。假设其在三季度期间未发生持股变动,根据这248只个股的区间涨跌幅测算,券商的持股市值将扩容至540.95亿元。其中,中信证券合计浮盈最多,约有273.69亿元。另外,华泰证券、中国银河和中信建投等浮盈也居前(见表2)。

表2 证券投资收益前十的上市券商(预估)

注:三季度持股市值=二季度持股市值×(1+所持股票三季度区间涨幅)

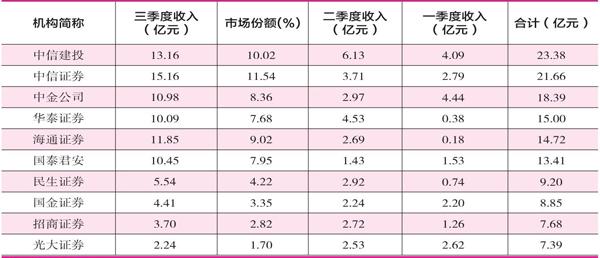

最后,投行业务方面(分为保荐和承销两种,但目前保荐业务在投行业务中的占比仍然较小,即使今年上半年收入最高的中金公司,其保荐业务的手续费及佣金收入仅为1.19亿元,故以下忽略此项统计)。随着注册制、“再融资新规”等推进,使得A股市场第三季度募集资金规模出現大扩容,从而导致券商整体的承销收入也出现爆发式增长。统计数据显示,今年一、二季度,A股市场参与募集资金(包括IPO、增发、可转债和可交换债)分别涉及158家和212家公司,分别募集资金3216.44亿元和3270.19亿元。而在今年第三季度,参与募集资金共涉及351家公司,募集资金达5750.69亿元,较一、二季度均大幅扩容。与之对应的是,券商整体的承销收入也由一、二季度的31.65亿元和49.66亿元,在三季度时达到131.40亿元。其中,中信建投、中信证券和中金公司等6家公司在第三季度承销收入居前,均在10亿元以上,而这也使得这6家公司今年前三季度的主承销收入,占据上市券商的前六席位(见表3)。

表3 主承销收入前十的上市券商

数据来源:Wind

综合以上各项收入来看(假设上市券商在三季度末将所持个股获利卖出),中信证券将以375.05亿元的收入再次获得“营收王”称号,其次超过50亿元的分别是华泰证券(107.54亿元)、国泰君安(81.42亿元)、中信建投(73.84亿元)、海通证券(66.37亿元)、招商证券(63.73亿元)和国信证券(50.22亿元)。

内外资金抢筹头部和特色券商均备受青睐

或是由于业绩高增的一致预期,四季度以来券商吸引了众多资金抢筹,其中头部券商更为吸金。

以北上资金为例,据记者统计,截至10月20日收盘(下同),北上资金累计净买入上市券商3728.55万股,净买入规模约为3.29亿元(净买入规模=区间增减持数量×区间成交均价),而在去年同期,北上资金累计净买入上市券商3113.50万股,净买入规模约为1.78亿元,同比扩容明显。其中,上述第三季度或营收居前的华泰证券、国海证券、广发证券、中信证券和海通证券等被增持金额居前,分别约有2.76亿元、2.27亿元、1.81亿元、1.54亿元和1.42亿元。

值得一提的是,近期粤开证券的研报认为,从资金总量来看,截至三季度末,北上资金的持股市值占A股总流通市值仅在3.24%上下,这一数据要远低于韩国16%、中国台湾27%等的水平。中国作为全球第二大市场,后续的增量资金巨大。并且从历史经验来看,北上资金下半年的流入规模往往要高于上半年,而今年上半年的流入规模为1181.51亿元,三季度是净流出的,因此可以预期四季度的增量资金会有很大增长。这就是说,在上述券商中,接下来或有更多北上资金进场。

北上资金如此,“融资客”们也是如此。统计数据显示,四季度以来,“融资客”累计融资净买入券商21.51亿元,而在去年同期,“融资客”融资净买入5.38亿元,仅占前者的25.01%。其中,中信证券再次上榜,被融资净买入2.22亿元。

不过,相比这些盈利能力较强的头部券商,部分小型券商也获得了资金的青睐。如据《红周刊》记者测算第三季度营收不足10亿元的华安证券,其四季度以来被“融资客”融资净买入的规模为1.36亿元,在融资净买入排行榜中排第六位。分析来看,这或与“券商合并”预期有关,因为从合并背景来看,华安证券与国元证券的实际控人相同。

另外,信达证券的非银分析师王舫朝在研报中对第三季度营收不足10亿元的第一创业给予了关注。他认为,第一创业是以资产管理为核心的证券公司,在资本市场改革、直接融资占比提升的背景下,公司的特色化定位将充分受益于债券市场的扩容,并给予其“买入”评级。

对此,近期接受记者采访的中信建投非银首席分析师赵然认为,头部券商的投资逻辑是稳定,特色型券商就像“彩票型”股票,突如其来的利好消息会带来比较高的超额收益。

(本文提及个股仅做分析,不做投资建议。)