中国股票市场行业间波动溢出非对称效应研究

——基于“好的波动”和“坏的波动”分析

2020-10-23刘静一简志宏

刘静一,李 彤,简志宏

(1.郑州大学 商学院,河南 郑州 450001; 2.华中科技大学 经济学院,湖北 武汉 430074)

0 引言

随着我国金融改革的不断推进和资本市场开放度的不断加深,跨行业经营和投资层出不穷,不同企业或行业之间的联系日趋紧密。特别地,2015年6月股灾中出现的“千股跌停”现象,充分暴露了中国股票市场的脆弱性和不稳定性。研究表明,金融风险主要通过信息和信用两种渠道跨行业传播,引起市场的持续剧烈震荡,加剧系统性金融风险。Ross[1]研究发现,在标准的鞅资产价格模型中,波动率是市场信息的主要携带者,因而,金融市场的风险溢出问题多落脚于资产收益波动率溢出。“波动溢出效应”是指一个市场(行业)的波动可能引起另一市场(行业)的波动。高的溢出效应,意味着“板块联动”甚至“同涨同跌”极易发生,从而引致较大的系统性风险。互联网泡沫危机、美国次贷危机和欧债危机等都是由单一机构或行业的危机扩散而引致的系统性风险。准确地度量股票市场不同行业间的波动率溢出,系统全面地研究行业间的波动溢出机制,有助于监管政策的制定与实施、投资者的投资决策和系统性金融风险的防范与控制。

国内外学术界对金融市场的风险溢出的研究方法主要基于GARCH类模型,研究对象集中于不同市场的风险溢出。李成等[2]采用VAR-GARCH-BEKK研究发现我国股票、债券、外汇和货币市场间存在显著的双向波动溢出效应;何德旭和苗文龙[3]在DCC-GARCH类方法下研究了美、日、英、德等利率波动对中国股指波动的溢出效应和杠杆效应,此外,Miyakoshi[4]和Arouri等[5]等学者也在多元GARCH下进行了相关研究。以上研究多停留在市场间溢出效应存在性的检验,无法刻画整个市场风险溢出效应的时变特征和单个市场的溢出贡献及净溢出效应。

学术界通常采用滚窗(rolling window)VAR方法来刻画金融市场波动溢出的时变特征,即首先采用常系数VAR模型对固定时窗样本建模并估计参数,再进行金融市场间波动的影响分析。Diebold等[6,7]基于滚窗VAR方法和广义预测误差方差分解技术实现了波动率溢出指数的时变估计,该方法主要有三方面优点,一是方差分解的结果不受变量排序的影响;二是计算较容易,能够描述波动溢出的方向和量化波动溢出效应的大小;三是可以与滚动窗口技术相结合,刻画波动溢出的动态特征。基于此方法,国内外学者展开了大量研究。郑挺国和刘堂勇[8]研究了中国股市与国际股市间的波动溢出强度和动态特征;周开国等[9]研究了香港与亚太地区股市的溢出效应;Albulescu等[10]研究了经济政策不确定性与石油和外汇市场波动溢出效应的相关性。但这些研究均忽视了市场冲击对波动率溢出指数的非对称性影响。

作为金融市场最重要的典型化特征,非对称性刻画了好消息冲击(好的波动)和坏消息冲击(坏的波动)对资产价格波动影响的不一致性。陈浪南和黄杰鲲[11]、陈永伟[12]等都证明了中国股市波动存在显著的非对称性。Bartram等[13]从微观层面上将“好的波动”定义为使公司更具生产力的因素,“坏的波动”则是使公司发展受到阻碍的因素;Segal等[14]从宏观层面上表明“好的波动”预示着未来宏观经济指标向好引起的资产价格上升,而“坏的波动”则为经济增长率下降以引起的资产价格降低。既然利好和利空消息对于波动具有显著的非对称性,那么是否对波动溢出也具有非对称性呢?Barunik等[15]首次表明美国股市行业间波动溢出具有非对称性。BenS[16]研究表明不同国家股票市场的波动溢出具有显著的非对称性和时变性。总之,国外关于波动溢出的非对称性研究处于较早阶段,而国内学者尚未涉足相关研究。

基于以上分析,本文采用Barndorff-Nielsen[17]提出的已实现方差来计算波动率,并依据Barndorff-Nielsen等[18]将已实现方差分解为已实现正半方差和已实现负半方差,作为“好的波动”和“坏的波动”的代理变量。基于Diebold等[6]计算波动溢出指数,引入非对称指数(SAM)衡量波动溢出的非对称性,研究不同行业在波动溢出中的贡献、不同信息冲击在行业间的传导机制以及波动溢出的非对称性。研究的创新之处在于,与以往研究采用日度开盘价、收盘价、最低价和最高价来构造波动率指标不同,本文拟充分利用股票价格的日内价格信息,采用五分钟价格数据来构造已实现波动率,并在此基础上分离出“好的波动”和“坏的波动”,分析波动率溢出的非对称性;此外,与多数研究侧重于不同金融市场间的波动溢出不同,本文聚焦于股票市场各行业间的波动溢出,能够方便地识别出系统重要性行业,为金融监管的政策实施提供理论依据。

1 波动指数和波动率溢出指数的构建

1.1 已实现方差和已实现半方差

1.2 波动溢出指数的构建

(1)构造总波动溢出指数

其次,在广义VAR模型框架下,xj(i,j=1,2,…,N;i≠j)对xi的向前H步预测误差的方差为:

(2)构造净波动溢出指数

(3)构造非对称波动溢出指数

借鉴Barunik等[15]将非对称溢出指数SAM定义为好的波动溢出与坏的波动溢出之差:SAM=S+-S-,式中S+和S-分别为由已实现正半方差RS+与已实现负半方差RS-计算所得的波动溢出指数。

2 实证结果分析

2.1 数据来源与选取

选取上证行业指数系列来研究我国股票市场行业间的波动溢出效应,该系列指数是将沪市的全部样本股按照能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务、公用事业十个一级行业分类而编制的行业指数。Andersen和Bollerslev[19]指出5分钟的数据抽样频率既可以满足精度的要求,也在一定程度上减小噪音的影响;唐勇[20]以上证综指为例证实了5分钟抽样频率数据的合理性,因此,本文数据抽样频率为5分钟,样本区间为2010年1月4日到2019年6月28日,所有数据均来源于Wind数据库。

2.2 总波动溢出指数的静态分析

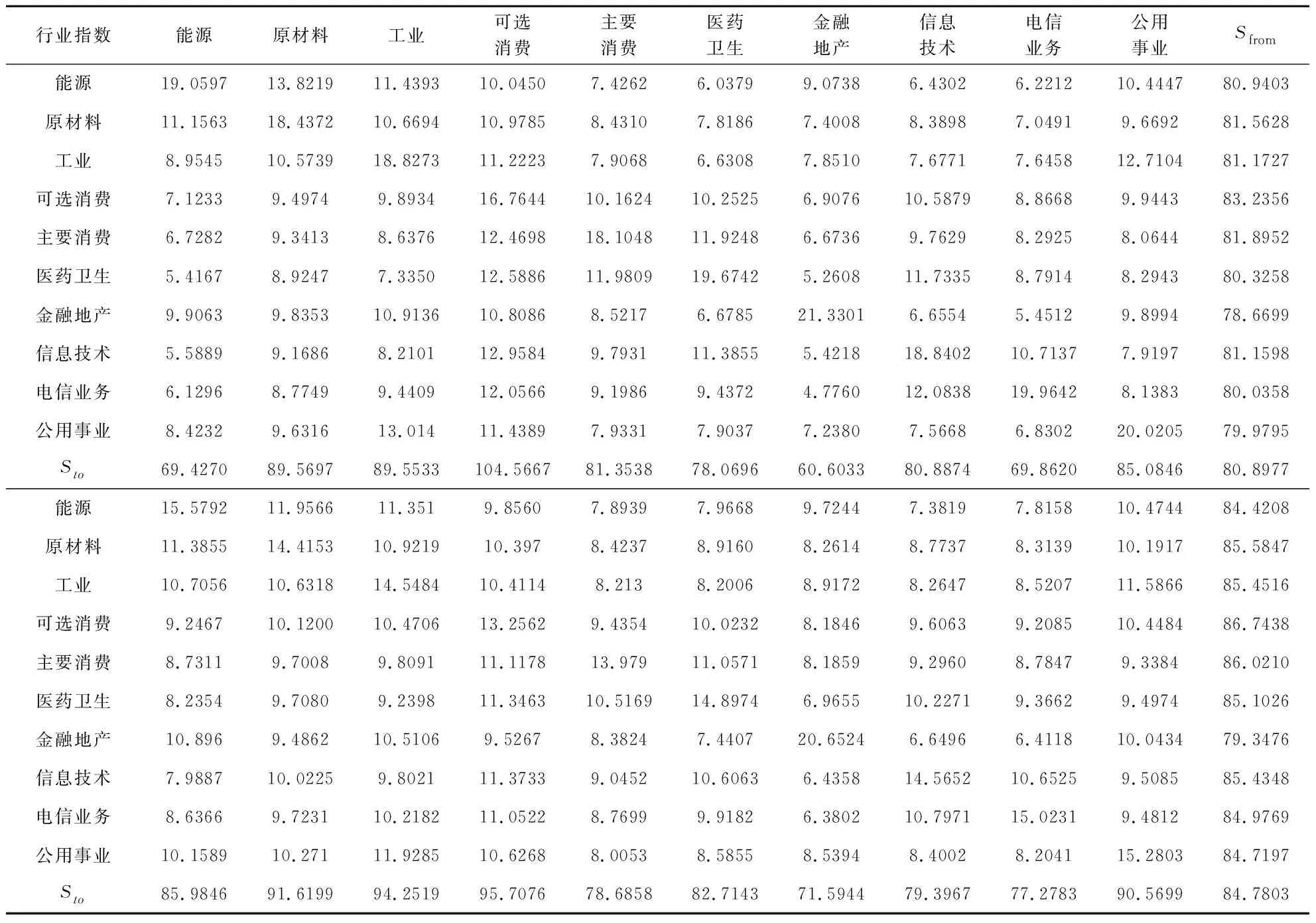

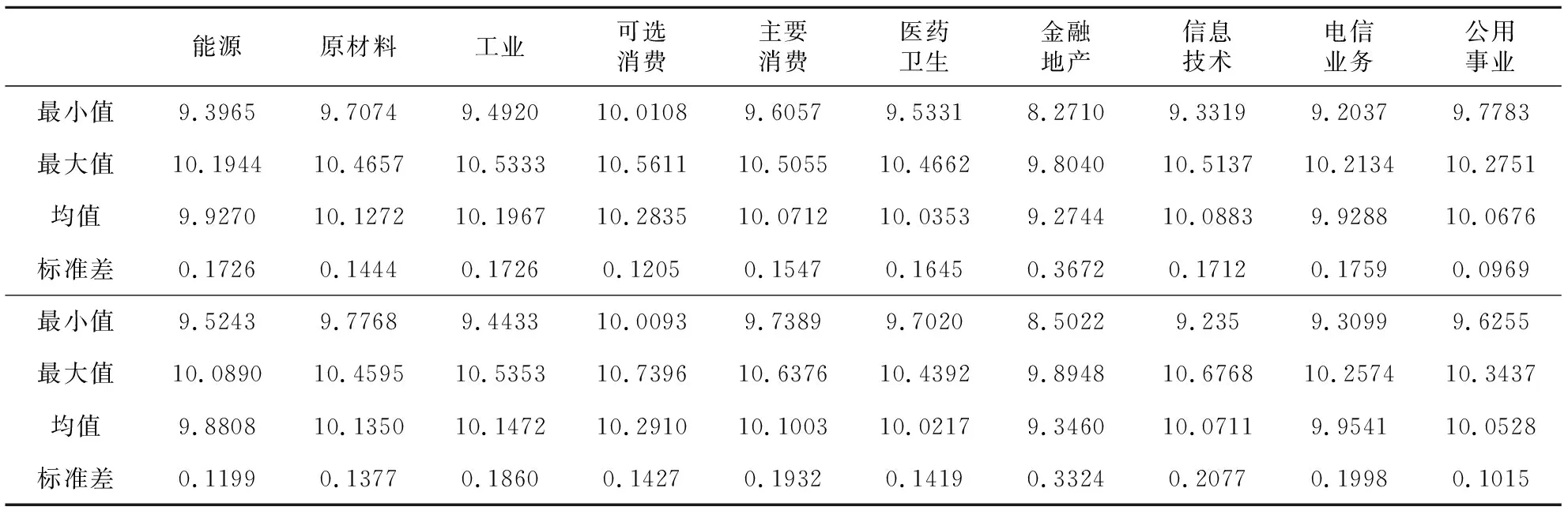

表1 “好的波动”和“坏的波动”溢出指数表

注:表1上半部分和下半部分分别为“好的波动”和“坏的波动”的溢出指数。

表1为测算的总波动溢出指数。可以得到如下结论:第一,“好的波动”和“坏的波动”下的溢出指数均大于80,表明各行业之间存在很强的关联性。第二,各个行业接收的其他行业的波动溢出(Sfrom)相差不大,相对较高的是可选消费和主要消费行业。第三,几乎所有行业都对于利空消息的接收和传递都比利好消息都更为敏感,特别地,可选消费、能源、金融地产和电信业务行业的信息传递表现出显著的非对称性。第四,各行业对其他行业的波动溢出指数(Sto)存在显著的差异,其中,可选消费行业对其他行业的波动溢出指数显著高于其他行业,随后是工业、原材料行业和主要消费业,金融地产行业对其他行业波动溢出指数最低。其主要原因可能包含以下几点:

一是可选消费行业包括汽车、家电、零售和休闲旅游等非必要性消费,涵盖面广,具有很强的周期性,对经济运行状况的反应极为敏感,在消费全面升级的背景下,对经济的贡献度日益突出,在信息的传递中处于核心地位,成为股票市场的主要波动源。二是工业作为基础性行业,属于市场融资的主要力量,该行业的资金流动会对其他行业产生较影响。三是原材料产业作为一种上游产业,其市场波动直接影响到与之相关的中游和下游产业的现金流状况,进而对整个市场产生极大影响。四是指数中的金融业主要包含国有银行、大型股份制商业银行和大型券商及保险公司,金融监管非常严格,且大量资金注入钢铁和基建行业,对其他实体经济的支持偏弱,因而影响力度相对有限;对房地产行业来说,虽然其泡沫化一直备受质疑,但购房仍处于刚性需求,且尽管政府对房地产业的政策存在结构性微调,但政策方向和态度十分明朗,使得房地产业对其他行业的影响较为轻微。

2.3 波动溢出指数的动态分析(滚动窗口分析)

大量研究表明,各种资产与市场之间的相关系数具有时变特征,且在市场下跌阶段,股票与市场间的相关性更高,为了更为生动地揭示波动传递的动态关系,下文使用200天的滚动窗口研究行业间“好的波动”和“坏的波动”的动态溢出机制。

(1)总波动溢出指数的动态分析

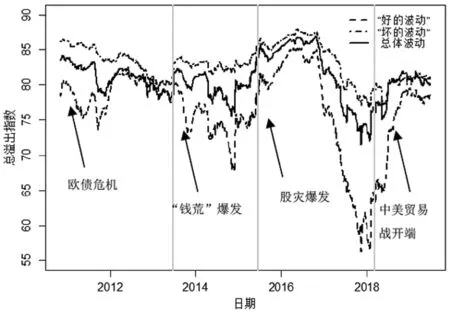

从图1可以看到,溢出指数具有明显的时变特征,“坏的波动”的总溢出指数明显高于“好的波动”,表明波动溢出效应存在显著的非对称性。欧债危机、股灾事件和中美贸易战等极端事件发生时,总溢出指数都有抬升趋势,可能是由于在经济不确定性较高时期,投资者情绪更加不稳定,羊群效应显现,容易导致各行业“板块联动”、“股价齐涨齐跌”现象。而2013年“钱荒”时期的表现存在明显差异,“坏的波动”下的总溢出指数明显增加,而“好的波动”下的总溢出指数反而下降,主要原因是在该时期银行银行流动性收紧,在央行强制金融机构去杠杆的明确政策导向下,整个市场如惊弓之鸟,对好消息的反应较为谨慎,好消息提振市场乏力,难以实现在各行业之间的有效传递。总的来说,相对于“钱荒”事件,其他事件更为不可预料,且多是外部环境的突然变化而引起,当市场中出现好的政策消息时,投资者表现出更强的信心,从而市场间传递更为通畅。

图1 “好的波动”、“坏的波动”和总体波动的总溢出指数

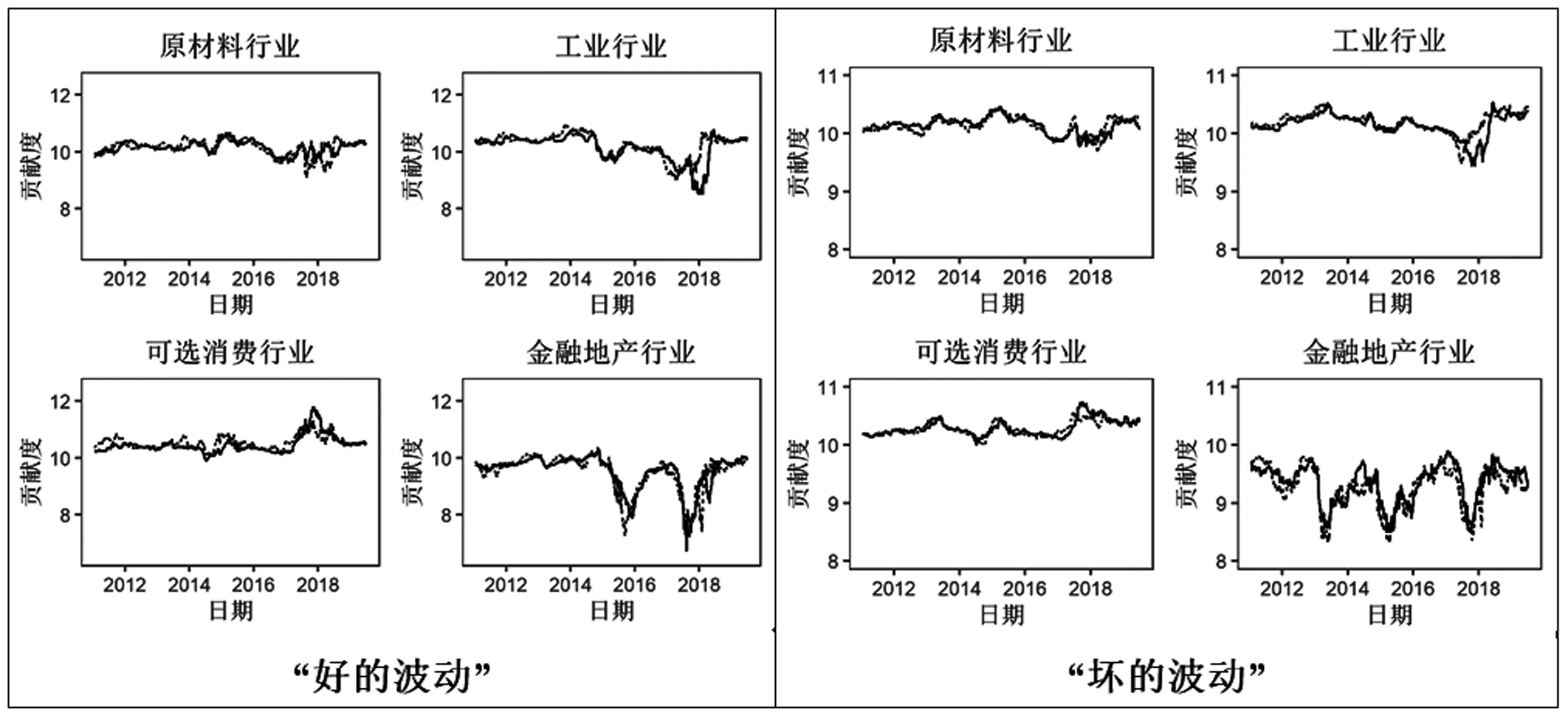

(2)净波动溢出指数的动态分析

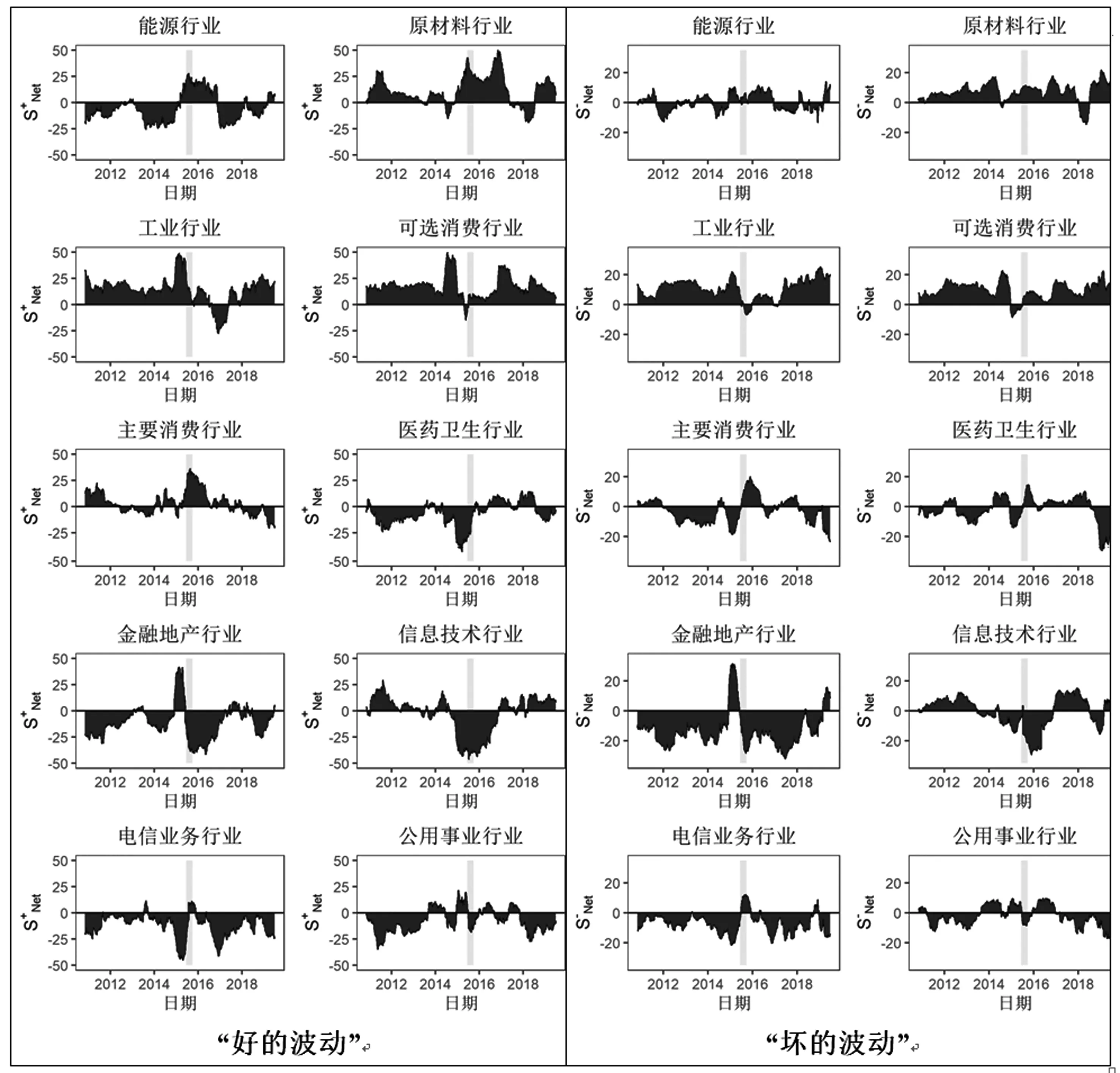

图2为净溢出指数的动态。显然可见,各行业对于其它行业的净波动溢出具有明显的时变特征,其中,原材料、工业、可选消费这三个行业在绝大多数时期对其他所有行业的波动溢出都为净输出者,表明信息更容易从这三个行业溢出,投资者对这些行业的关注度更高;而电信业务、金融地产行业、公用事业绝大多数时期对其他所有行业的波动溢出为净输入者。值得注意的是,金融地产业在2015年上半年表现为极强的对其他行业的净波动输出。原因可能是2014年5月政府出台“国九条”,主张进行资本市场改革,提高直接融资比重,同时为刺激股市的活跃性,政府降低了融资融券的客户资金门槛,这些措施推动金融业行情向好,金融业成为推动市场上行的主要力量。

特别地,在2015年6月的股灾期间,各行业波动溢出程度和承担角色发生了巨大变化。可选消费业和工业两个行业的净溢出效应显著降低,表明这两个行业并不是股灾时期的主要波动源;能源、原材料、主要消费行业的净溢出效应显著增加且为正值,表明这三个行业是市场波动的主要发起者,可能是引起股灾的主要力量;金融地产与信息技术行业净溢出效应显著为负值,表明这两个行业是市场波动的主要承受者,受挫最为严重。

图2 净波动溢出指数

(3)波动溢出的非对称指数

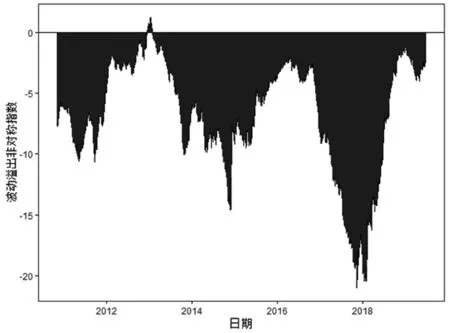

图1和图2难以直接刻画各行业间溢出效应的非对称性程度。与之不同,波动溢出的非对称指数(SAM)可以判断在每一时期市场是“好的波动”还是“坏的波动”的溢出占主导地位,同时,SAM也可作为衡量经济上行或下行压力大小指标。从图3可以看出,基本上在整个样本期间内,“坏的波动”的溢出效应均大于“好的波动”的溢出效应,这表明市场大多数情况下被“坏的波动”所主导,市场整体预期较为悲观,经济处于下行阶段。近期SAM较为平稳,表明目前经济状况比较平稳,但总体经济仍未步入上行阶段。

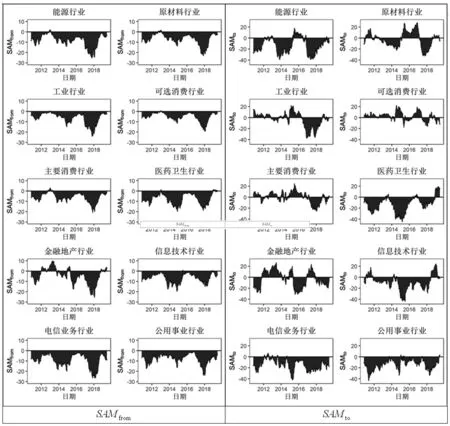

(4)方向性波动溢出非对称指数

方向性波动溢出非对称指数SAMto和SAMfrom可以探究波动溢出非对称效应的传导路径。从图4左侧部分显示,各行业所接受的波动溢出属于“坏的波动”(SAMfrom<0),“坏的波动”的溢出效应占据主导地位。特别地,2012年到2013年上半年,金融地产行业SAMfrom显著为正且较为持久,表明金融地产行业对于利好消息更具敏感性。从图4右侧部分显示,多数时期,电信业务、公用事业、医药卫生、信息技术业对利空消息的传递更为明显,是经济下行压力的主要来源,可选消费行业对利好消息的传递更为有效。特别地,在2015年6月股灾时期,能源、原材料、工业、主要消费四个行业在这段期间均呈现出大于零SAMt0,表明这些行业对于整个市场股价下跌起一定的支撑作用;除此之外,其它行业的SAMt0均为负值,是整个市场的股价下跌的推动力量。

图3 波动溢出非对称指数(SAM)

图4 方向性波动溢出非对称指数

3 稳健性分析

从表2可以看到,一是平均来看,无论系统中是否纳入标普500指数,各行业波动溢出贡献度的统计指标差距并不明显;二是标普500指数是否纳入模型系统,溢出贡献度排名高度一致,可选消费业的溢出贡献度排第一位,而金融地产业排名最末,表明前文的研究结论具有较强的稳健性。

表2 “坏的波动”溢出贡献度的统计分析

从图5各行业波动溢出贡献度(篇幅限制,仅报告4个代表性行业)的动态走势来看,一是标普500指数是否纳入模型系统前后,各行业溢出贡献度的动态走势高度一致,再次表明研究结论的稳健性;二是各行业波动溢出贡献度具有显著时变性,且“好的波动”和“坏的波动”走势较为一致,特别地,金融地产业的溢出贡献度与政策周期较为一致,以“坏的波动”为例,随着2011年“国八条”出台,“限购”、“限价”和“限贷”政策全面升级,降低了金融地产业对经济系统性风险的影响,其波动溢出贡献度降到8.27%的低点,随着2014年房地产限购的逐步放松及2015年限贷放松和宽松货币政策的推行,使得金融地产业对经济系统性风险的贡献度又达到9.8%的历史高点。

图5 波动溢出贡献度的动态走势

4 结论及建议

本文将波动分解为“好的波动”和“坏的波动”,研究了各行业之间的动态波动溢出指数以及利好消息和利空消息对于行业之间波动溢出效应的动态非对称性及溢出机制,采用非对称指数(SAM)来量化了波动溢出的非对称程度,通过将DY2012的方法和滚动窗口技术相结合,研究了各行业间波动溢出的动态特征和溢出机制。本文的研究结论可归纳为如下四个方面:

(1)从总溢出指数来看,静态分析结果显示,所有行业的总溢出指数均超过了80%,表明我国股票市场系统性风险较高。其中可选消费行业为波动溢出贡献了最大的力量,金融地产行业的贡献最小。能源、金融地产和电信业务对坏消息的传递能力明显强于对好消息的传递能力。动态分析结果显示,总波动溢出指数具有明显的时变特征,在极端事件发生时期,“坏的波动”下的总溢出指数明显提升,而“钱荒”时期,“好的波动”下的总溢出指数呈现下跌趋势。

(2)从净波动溢出指数的动态分析来看,原材料、工业、可选消费这三个行业在绝大多数时期都为净输出者,是市场波动的主要来源;而电信业务、金融地产、公用事业行业绝大多数时期对其他所有行业的波动溢出为净输入者。但在2015年6月股灾时期,溢出机制出现了重要转折,能源、原材料、主要消费行业为股灾的主要发起者,而金融地产与信息技术行业在股灾中受损最严重。

(3)从溢出效应非对称指数的估计结果来看,各行业之间波动溢出效应存在明显的非对称性,“坏的波动”的溢出效应占主导地位。从方向性非对称溢出指数的动态来看,多数时期,电信业务、公用事业、医药卫生、信息技术业对利空消息的传递更为明显,可选消费行业对利好消息的传递更为有效。当前,只有医药卫生行业向其他行业传递显著的净“好的波动”溢出效应。

(4)从各行业溢出贡献度的动态分析和系统的稳健性分析来看,可选消费业和地产金融业的溢出贡献度分别为最大和最小;标普500加入模型系统后,基于平均溢出贡献度的各行业排名没有显著变化,且没有改变各行业溢出贡献度的动态走势,因此,本文研究结论具有较强的稳健性。

以上研究结论在我国系统性金融风险防范方面有重要的政策含义。一是应当关注原材料、工业、可选消费行业的发展状况,因为它们是市场经济波动的主要来源;二是要持续监控金融地产行业的状况,因为金融地产行业对于外部信息冲击极为敏感,在整个市场中发挥着“晴雨表”的作用;三是基于波动溢出非对称指数(SAM)的估计效果可以判断当前股票市场仍处于弱度下行时期,谨防在坏消息下,金融地产、电信业务、公用事业三个行业对整体市场的负面影响,必要时可以通过对医药卫生行业出台利好消息来提振整个市场。