不同付款模式下多供应商主导的垂直并购策略研究*

2020-10-23任达,郭睿

任 达,郭 睿

(天津大学 管理与经济学部,天津 300072)

并购作为一种商业活动,是指两家或者多家独立的企业,通过资产所有权或控制权的转移而合并组成一家企业的过程,分为横向并购、垂直并购与混合并购[1],而本文所研究核心问题是垂直并购中的后向并购。垂直并购主要是指上下层级的生产企业与分销企业进行的并购,其可以扩大企业生产规模,降低中间成本,同时具有节约资源等优势[2]。一般来说,垂直并购可以降低企业对上游原料及下游销售渠道的依赖,提高企业对价格变动的适应能力[3]。

垂直并购中的后向并购,即收购方收购下游企业,广泛存在于不同的产业链当中。例如,河北钢铁于2015年并购其下游企业瑞士德高公司,拥有了全球最大的钢铁营销网络,拓展了产业链的长度与宽度;美国轮胎制造商固特异于2019年收购英国轮胎零售商Weeting Tyres来拓宽市场等。

付款方式方面,预付账款、现货交易都是常见的交易方式。例如在零售业中,双汇、茅台等知名企业都遵循先款后货的交易方式,而老干妈等企业遵循现款现货的原则。对于零售商而言,同时面对多种付款模式是一种常见的情况。为了控制现金流的风险,一个强势的卖方企业会要求买家在交货前一段时间付款[4]。此外,购买者通常可以通过预付模式来获得一定的价格折扣,卖方也经常用这种方式来增加其产品需求[5]。

与本文相关的文献有两类。第一类文献是对预付款模式的研究。李超和骆建文[6]对比了零售商预付款融资与传统银行融资模式的区别,发现零售商可以调整批发价格,激励供应商选择预付账款模式并实现双方的帕累托改进;王文利与骆建文[7]分析了供应商自有资金和价格折扣两种因素对供应链效率的影响,发现只有当供应商的自由资金量小于一定阈值时,其才会接受预付账款合同;董振宁等[8]验证了在资金约束的供应链下,融资可以提高零售商和供应链的收益,而且能够使得供应链的总产品尽快达到最佳产量;陈金叶与彭扬[9]研究了包括与订货批量相关的多批次预支付和延迟支付的一种混合支付方式;彭红军和庞涛[10]在产需不确定的条件下研究了资金约束供应商的融资策略,发现若银行贷款的期望利率一定,分销商愿意以低于银行贷款的利率向供应商提供预付款,并在利率的可行区间发现其存在帕累托改进区域;Zhang等[4]研究了全额预付款和部分预付款对于买方订购决策的影响,发现当实行全额预付款策略时,买方的补货周期只受到价格折扣的影响而不会受到预付款时间的影响;Maiti等[11]证明了在随机交付周期内存在预付款和价格折扣时将获得更高的期望利润;Halat和Hafezalkotob[12]在一个单制造商领导的、多分销商预付款的模型下研究了分销商模糊承诺对供应链参与方决策的影响;Jin等[13]在考虑到货币价值的情况下,研究了资金受限的供应商与零售商的融资决策,发现在使用零售商预付款和银行贷款的情况下,供应商和整个供应链的表现都优于仅使用银行贷款的情况。这些文献并没有考虑货币的时间价值和不同付款方式并存的情况。

第二类是与垂直并购相关的文献。肖条军与盛昭瀚[14]采用动物捕食最优方法的观点,分别建立了并购上、下游企业的最优战略模型,提出了并购上、下游企业的能量效率的最优策略;跨国并购方面,张弛和余鹏翼[15]通过构建数据模型发现,在垂直并购层面,由于管理上的独立性,非正式制度距离与跨国并购绩效关系不显著;Reyniers[16]在考虑到存货成本的情况下研究了垂直并购对消费者价格的影响,发现只有在存货成本足够低的情况下,垂直并购才会使消费者价格降低;Jonas[17]通过研究发现,当上游企业较下游企业更分散时,垂直并购对社会福利的损害更小;Matsushima[18]发现,在某些特定参数下,部分并购可以增加供应链所有参与者的利润;Lin等[19]通过研究向前与向后并购发现,垂直并购可能会实现更高的产品质量且能降低产品的价格;Loertscher和Reisinger[20]研究了后向垂直并购中的竞争效应,发现在一个更加集中的市场下,垂直并购更具有竞争力;Kumoi与Matsubayashi[21]在内生合同领导的情况下发现,当所有成员比较悲观时,纵向一体化是稳定的;Crawford等[22]在特定市场下研究了垂直并购的福利效应,发现垂直并购在减少双重边际效应的同时会损害社会福利;Pinopoulos[23]研究了垂直并购中,上下游议价能力对社会福利的影响,发现当上游公司议价能力高时,垂直并购能够提高社会福利,反之则降低。然而,上述文献未研究并购中零售商购货的付款方式对整个供应链带来的影响。

一、问题描述及假设

在考虑货币时间价值的情况下,构建由两个生产可替代产品的供应商S1与S2及一个零售商R的供应链模型。不同的供应商市场容量不同,分别用a、b表示。其中,供应商S1要求零售商以全额预付款的模式进行交易,同时,零售商通过预付款模式可以享受到一定的价格折扣rt;供应商S2为现货现款交易,不存在价格折扣的情况,零售商同时购买两种产品。货币的时间价值设为无风险利率r。

事件发生的顺序如下:

零时刻,供应商以单位批发价格wi/(1+rt)将货物提前售卖给零售商,零售商决定批发订货量di预支付货物总价格w1d1/(1+rt);t1时刻,供应商S1与S2同时将货物交付给零售商,零售商支付供应商S2货物总价格w2d2;t2时刻,零售商以价格pi将产品售卖到市场上,产品的单位价格由反需求函数pi=A-d1-βd2决定。其中,A代表相应产品的市场容量,β代表两种产品之间的可替代程度,且满足0<β<1。

当存在并购环节时,并购发生于零时刻之前。发生并购之后,并购的两个企业进行集中化决策,只决定最优的发货量,不参与并购的供应商的决策顺序不变。同时,引入利润分配比率ζτ,τ∈{1,2}。例如,当要求预付款的供应商与零售商合并时,供应商所分得的利润为ζ1π,对应零售商利润为(1-ζ1)π,其中π为并购后企业销售产品1所获得的全部利润。同时,并购会使生产成本与生产、交易过程消耗的总时间发生变化,引入并购成本效应因子ψ与并购后的生产、交易总时间(时间效应因子)tm,且满足ψ>0、tm>0。并购后其单位生产成本为cψ,即ψ越大,并购后企业的生产成本越高。生产、交易总时间的改变量为t1+t2-tm,若t1+t2-tm>0,则表示并购减少了生产、交易的总时间,反之则增加了其总时间。

二、模型建立及求解

1.无并购情况,供应商均保持独立

在这种情况下,由两个供应商和一个零售商组成一个供应链系统,垂直层面来看,供应商为Stackelberg博弈的领导者;水平层面来看,两个供应商之间进行价格竞争的古诺博弈。基于以上模型的描述,可以得到零售商的利润函数为

(1)

供应商的利润函数分别为

(2)

πs2=[w2ert2-c2er(t1+t2)]d2

(3)

(4)

(5)

(6)

(7)

2.垂直并购模型

(1) 预付款模式供应商与零售商并购(策略MA)。在此情况下,要求预付款的供应商与零售商并购,由供应商S2决定其批发价格,然后由并购后的企业决定两种产品的订货量。此时各参与方的利润函数为

选择南宁、桂林、梧州、百色、防城港、贵港、贺州7个城市为调查点。许多调查证实,保健食品的使用在老年人群中比在年轻人中更普遍[30,31]。本文选择45岁以上的居民为调查对象。每个城市发放100份,采用随机抽样的方法进行问卷调查。对部分民众进行一对一面谈。共发放问卷700份,收回630份,有效问卷538份,问卷有效率为85.4%。样本基本属性如表1所示。

ψc1d1er(t1+t2)]

(8)

(9)

(10)

经过与无并购情况相似的步骤,可得最优解为

(11)

(12)

(13)

(2) 现货现款模式供应商与零售商并购(策略MN)。在此情况下,现货现款交易的供应商与零售商并购,其利润函数为

(14)

(15)

(16)

其最优解为

(17)

(18)

(19)

由定理可知,对于不参与并购的供应商,如果并购企业的成本效应因子高于一定的阈值,不参与并购供应商的批发价将低于其无并购情况的批发价。

3.零售商资金受限模型

(20)

并购发生后,由于并购的供应商与零售商之间在售卖之前不需要进行货币的交付,因此相应产品的购买将不涉及银行贷款,供应商的利润目标函数不受其影响。由此我们可以得到拓展的模型如下:

策略MA时,零售商R利润为

[p1d1er(t1+t2-tm)-ψc1d1er(t1+t2)]

(21)

策略MN时,零售商R利润为

(1-ζ2)[p2d2er(t1+t2-tm)-ψc2d2erb(t1+t2)]

(22)

其计算过程与上述过程相同,为了节约篇幅,我们在这里不对最优解进行罗列。

三、数值算例

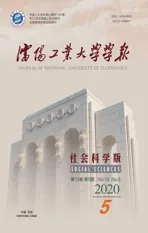

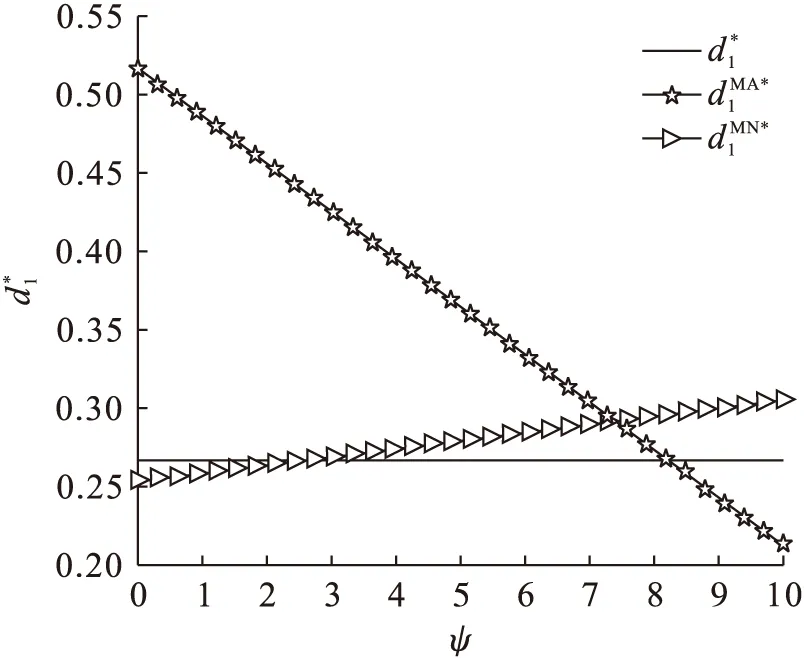

由于计算多种情形下供应商最优批发价格、零售商最优订货量及各参与方利润均衡解的过程与算式较为繁琐,本文使用数值算例来分析模型中的主要参数对各成员均衡解及利润的影响。基于相关假设,首先研究并购成本效应因子对产品订货量的影响。令c1=0.05,c2=0.06,β=0.35,r=0.06,a=1.2,b=1,ζ1=0.55,ζ2=0.5,t1=1,t2=1.5,tm=2,得到图1、2。

图1 并购成本因子对最优订货量的影响

由图1、2可以看出,并购成本效应因子的增加会降低并购方的订货量,同时会增加非并购方的订货量;此外,并购方对并购效果变动的敏感程度大大高于非并购方,其对应的需求下降的更加快速。

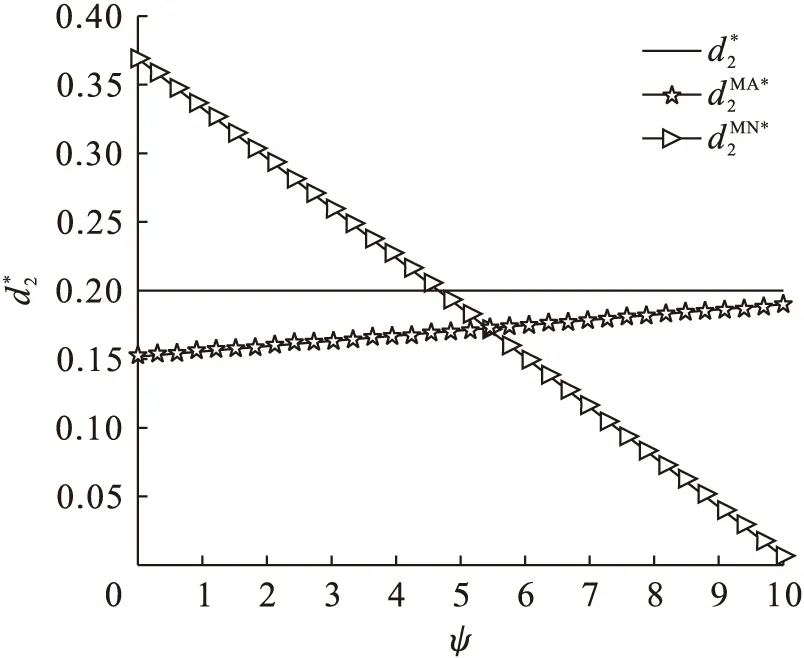

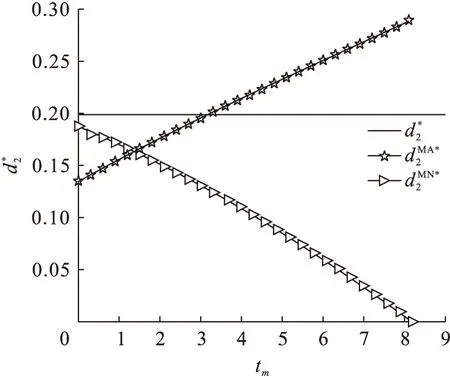

若tm未知,ψ=6,其他参数保持不变,可得图3、4。

由图3、4可以看出,并购后企业生产、交易的总时间增加会降低并购方的订货量,同时会增加非并购方的订货量;此外,对比图3、4,随着并购后总时间的增加,采用现货现款的订货量降低的速度较采用预付款的慢,同时,在不参与并购时采用现货现款的订货量对并购后企业的生产、交易总时间变动更加敏感。

图2 并购成本因子对最优订货量的影响

图3 并购后的生产、交易总时间改变对最优订货量的影响

图4 并购后的生产、交易总时间改变对最优订货量的影响

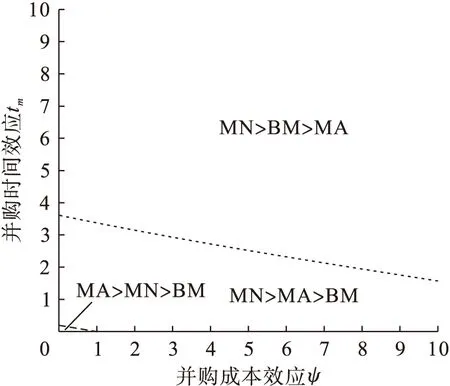

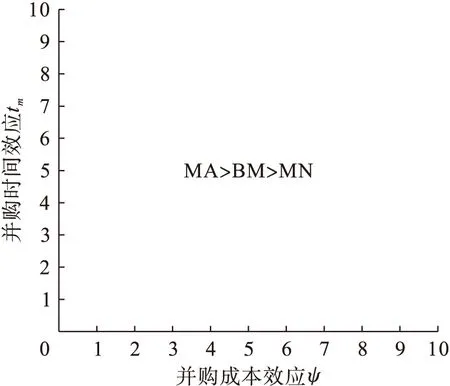

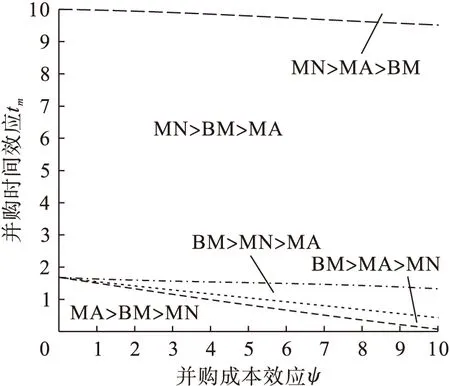

接下来,本文研究不同并购成本效应和并购时间效应下供应链各参与方的决策情况。若ψ与tm均未知,令c1=0.005,c2=0.004,β=0.75,r=0.10,a=0.65,b=0.35,ζ1=0.51,ζ2=0.53,t1=1,t2=0.5,可得图5~7。

图5 不同并购效果下预付款模式供应商的决策

图6 不同并购效果下现货现款模式供应商的决策

图7 不同并购效果下零售商的决策

通过图5~7可得,当并购后企业的生产、销售总时间显著减少,且其生产成本提升不超过一定阈值时,接受预付款的供应商与零售商的合并能够增加供应链中的所有参与者的收益。

四、结 语

本文在考虑货币时间价值的情况下,考虑了不同付款模式供应商与单一零售商的并购策略,通过建立以供应商为领导的Stackelberg博弈模型来进行分析,得到如下结论:(1)总体来说,当并购效果越好时,并购企业的利润将越高,非并购企业的利润将随之降低。(2)当比较并购带来的成本效应和时间效应的影响时,不同付款模式对其敏感程度并不完全相同。(3)在某些情形下,如果并购后企业的生产、销售总时间显著下降,而且并购后企业的生产成本增加没有超过一定阈值时,要求预付款的供应商与零售商的并购能够为供应链的所有参与者带来更高的利润。

同时,本文将模型进行了拓展,分析了零售商资金受限的情况。模型不足之处主要有以下两个方面:(1)本文为了简化分析,将预付账款的折扣率设定为一个外生变量,然而在实际交易过程中,折扣率可能需要考虑双方的议价能力并由供应商进行决策。(2)实际交易过程中供应商可能选择收取部分预付账款,预付的比例对整个供应链表现的影响也值得今后进行探究。