浅谈聚烯烃未来排产方向

2020-10-21艾小杰陆俊雷王君张家夕

艾小杰 陆俊雷 王君 张家夕

摘 要:近10年来,随着西北大型煤化工装置一一落地,带领全国各地煤制烯烃项目陆续上马,煤制烯烃产能已逐渐超越中石油,国内现已形成中石化、中石油和煤制烯烃三足鼎立的局面。截止2019年12月以浙石化、恒力石化为代表的用油作为原料生产聚烯烃的化工项目巨头也陆续投产,国内聚烯烃产能已初现饱和之势。由于新增产能与煤制烯烃的项目大多以生产拉丝、线性等通用料为主,所以各项生产结构占比中,通用料增长最快,而近些年塑料消费中通用料增长增速缓慢,占比约为33%。反之随着国民对生活品质追求的不断提高,专用料消费占比增速明显,而国内高端专用料的需求部分依赖进口,故今后聚烯烃生产重点应该适量减少通用料,不断探索高端通用料生产[1],储蓄技术,占领市场缓解市场供需矛盾,追求适应未来的生存之路。

关键词:聚烯烃产能;成本;经济效益;通用料;聚丙烯专用料

近些年来,随着中国城镇化、农业现代化发展,以及在轨道交通、汽车轻量化、医疗器械、电子电器等行业应用更加广泛,中国聚烯烃产能走上逐步扩张的道路,一方面受聚丙烯消费量的快速增长,另一方受中国国内产业政策调整。但近些年聚烯烃产能的扩张大部分以通用料为主[2],专用料等也有少许涉及,但大部分专用料仍以进口为主。下游消费结构的调整,使通用料增长基本趋于饱和,而后续的专用料竞争将是未来聚烯烃发展的主舞台[3]。

1 产能分析

1.1 目前产能态势

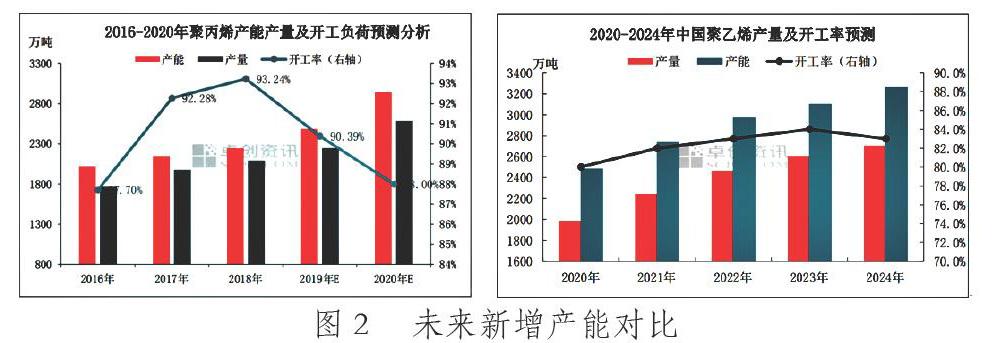

聚丙烯:2015-2019年我国聚丙烯产能逐年增长,产能复合增长率提高至8.3%。其中2016年产能增加较为突出,2016年青海盐湖、神华新疆、宁波福基、福建中景石化、中天合创等企业的聚丙烯装置相继投产,年产能增长率达到13.5%。随后进入扩能“冷却期”,2017年、2018年投产增速明显放缓,直至今年再度进入装置集中投产期。截至2019年10月底,国内新增产能达202万吨,较去年增长102%,产能增长率在9.00%。

聚乙烯:2015-2019年中国聚乙烯总供应持续增长,平均增速在9.74%。增长的动力一方面来自于中国产能和产量的增加;另一方面来自于进口料的大量涌入。截至2019年中国产能预计将达到1980.8万吨,产量达到1785万吨,较2015年分别增长452万吨和431万吨。近5年产能和产量的平均增长率维持在6.7%和7.2%。即便如此,仍无法满足中国下游的原料需求,超过47%的原料仍需依赖进口。预计2019年中国聚乙烯进口量将达到1610万吨,较2015年增加623.3万吨,近五年平均增速在13%。

展望2020年,中国和国外产能同步增长,且规模较大。2020年中国聚乙烯产能将升至2480.8万吨,带动产量增加到1985万吨。中国作为全球聚乙烯主要消费区域,预计2020年将有1771万吨的货物流入。综合来看,2020年中国供应总量将达到3756万吨,同比增加361万吨,增幅在10.6%。虽然2019年部分产能未能如期投产,但对于聚烯烃来说,同样是产能快速增长的一年,特别是随着下半年恒力石化、中安联合、久泰、卫星石化、延长二期、宁夏宝丰等大型装置投产,下半年产能扩张明显,初步统计新增产能在400万吨之多。从大批聚丙烯项目投产中,一方面我们可以看到行业的蓬勃发展,另一方面,也需警惕未来产能释放带来的市场竞争压力。

1.2 未来聚烯烃扩能分析

聚丙烯:预计2020年中国聚丙烯供应继续增加,供应量(国产量+进口量)约在2942万吨,较2019年增加356万吨,增幅约13.77%。供应量的增加主要来源于国内新装置的投产,预计国产量增加约341万吨至2588万吨,增幅在15.18%。预计进口量增加15万吨至354万吨,增幅在4.42%,进口依存度在12%左右。

聚乙烯:2020年计划新增项目较多,据卓创测算,2020年中国产能增速在25.2%,而2021-2024年期间增速略有放缓,中国产能平均增速在7.1%。基于新装置投产时间、投产前期运行的稳定、市场供应格局的演变等方面考虑,卓创预计2020-2024年间聚乙烯开工负荷均低于2019年,尤其2020年计划新投项目较多,新增产能预计达到500万吨,考虑到项目投产多有延期,产能释放高于产量释放速度,其年度开工降至80%附近。2021-2024年考虑到项目投产步伐略有放缓,预计其开工或回归至82-84%附近(其中2023年计划新增产能最少,故预计其开工在2021-2024年中处于最高),但从企业开工因素来看,考虑到聚乙烯是乙烯的终端下游产品,其除了盈利要求之外,尚有资金回流需求,扣除意外停车因素,各石化装置多数稳定运行概率较大。

2 下游消费增长

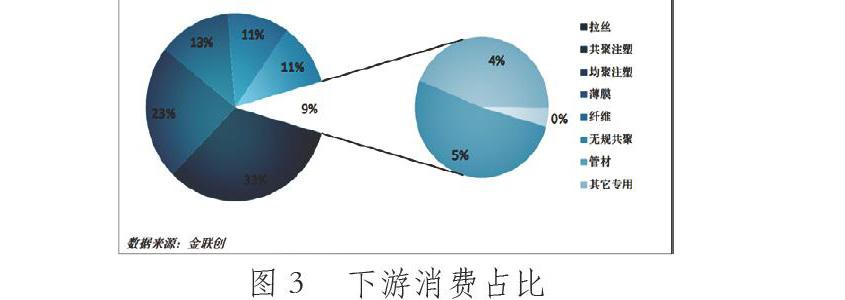

目前我国通用料已经呈现过剩局面,尽管聚丙烯产量不断增加,一些更具独特性能的聚丙烯新品种不断问世,如透明聚丙烯[3]、高熔体强度聚丙烯[4]等等,但是绝大部分新投产装置多以生产同质化、低端通用料为主,技术方面的差距,还无法在专用料上满足国内下游需求,所以高端专用料还必须依赖进口。据统计全国聚烯烃产能中有超过50%生产装置生产以通用料为主,以新增装置为主。但近些年统计下游消费需求通用料仅占33%,剩余产能则以改性或掺混为主。伴随国内新增产能不断上升,国内聚丙烯产品供应增加是必然,因国内聚丙烯产品同质化现象凸显,通用类产品供应过剩局势将会持续一段时间。

2.1 下游消费增长分析

2018年,聚丙烯嵌段共聚在下游消費中占比达到23%。据统计2019年截止9月底,聚丙烯消费量达到2600多万吨,其中注塑料消费已达560多万吨,占比21.63%,透明料消费占比10.52%,纤维料消费占比4.09%。按2019年发展趋势,注塑料消费将达到740万吨,透明料消费340万吨以上,纤维料消费在130万吨以上。近些年市场消费量持续增加,市场对透明注塑和薄壁注塑料的需求增长明显高于通用料,其中华东、华南及华中后市扩能将是重点区域,也印证了国民对塑料消费逐步趋向高消费、高品质的时代。

2.2 结构性增长,专用料明显高一筹

预计到2020年聚丙烯总消费量将达到2800万吨,消费领域基本不变,但编织制品等低端领域所占比例将逐渐减少,而透明注塑制品、纤维制品以及管板材等比例将增大,拉动国内聚丙烯需求的快速增长。此外,高透明聚丙烯,纺黏无纺布、熔喷无纺布、细旦和超细旦聚丙烯纤维,家用电器专用料以及汽车专用料等将是今后发展的重点。

BOPP行業和塑编行业近些年长期处于平衡下降的状态,市场容量基本达到饱和,而薄壁注塑行业和透明注塑则随着国民生活需求的不断提高,需求量和消费量逐年都在稳步提升。

3 利润分析

3.1 生产工厂成本分析

由于化工装置大部分都是每年10万吨以上级别的大型装置,故生产成本都是每年产量最多的通用料为参考坐标,按工厂生产系列来分,注塑料分为:均聚注塑:K1014-K1735-

K1860-K1870;共聚注塑料:K8003-K8009-K7726-K9928-

K9935;透明和薄壁注塑:K4912-K4918(K4818)-K4860;纤维料:S2024-S2040;生产工厂主要生产成本和拉丝料对比如表1。

3.2 价差对比

2019年上半年低融共聚价格(K8003)比拉丝价格高400-600元/吨,而中融共聚、高融注塑和透明注塑料等价格都比拉丝价格高500-1200元/吨。煤制PP由于受油价及地理位置、运输距离等原因的影响,在利润上比油制PP低800-1000元/吨。其中与多家煤制PP企业实行厂家直销降低售价有关,同时也与油制PP定价策略和其产品以注塑、吹塑等高端产品有关。近年,随着进口丙烷的引进,丙烷脱氢[5]产品因成本优势压过同类聚烯烃产品,生产厂家及商家对PP后市期望值加大。

3.3 市场价格抗跌分析

由于内外因素的叠加效果,2019年是近些年塑料行情价格单边下行最长的年份,除去几次国际原油暴涨引起的波动外,其余时间市场波动很小,几乎全年都处于震荡下行趋势。但由于透明料、高融共聚料等市场生产供应量不足,以及特殊的使用性能上和国内高消费的增长需求下,使专用料比通用料在市场下行时具有天然的抗跌能力。

3.4 利润总结

S2024、S2040产品成本比拉丝料贵120-180元/吨,而2018年销售价格纤维料比拉丝料贵200-280元/吨,只要保证产品质量的前提下,未来市场前景可期。K4918、K4925、K4860等透明料就目前市场销售价格来说贵900-1000元/吨,但市场潜力大,特别是华南市场对K4860的需求。K1860、K1870、K7726H和K9928H等注塑料市场最为广泛,无论是注塑还是改性需求都是供不应求,且此类产品生产成本不高,但表观消费量每年都以超过GDP的速度增长。

4 聚丙烯专用料产品应用

聚丙烯塑料:包括均聚注塑(K1014、K1735、K1860、

K1870)和共聚注塑(K8003、K8009、K4918、K7726、K9928、K4860),主要应用在小家电、日用品、玩具、洗衣机、汽车和周转箱上。近年来国内制造业的快速发展,使得国内对聚丙烯注塑件的需求不断增加,特别是对嵌段共聚物的需求增加迅速。因此近年来其在聚丙烯消费中所占的份额不断提高。聚丙烯嵌段共聚物具有较强的耐低温性及抗冲击性能,除用于汽车、洗衣机、管材外,还广泛用于蓄电池槽、板/片材、冷藏用周转箱、塑料家具、办公用品、日用品及部分有特殊性能要求的玩具等。在家电、塑料日用品领域,生产主要集中在华东、华南等经济发达地区,其中广东省位列全国第一,其次分别是浙江、江苏、湖北和山东,五省塑料日用品产量占比超过70%。洗衣机的内桶、脱水桶和外壳均由注塑级嵌段共聚聚丙烯制造。我国是最大的洗衣机生产大国,居世界第一位。其他家电,如电风扇、吸尘器、电饭煲等,共消耗聚丙烯约60万吨左右。在汽车制造业中,聚丙烯主要用于生产零部件,装饰件和汽车保险杠。

纤维料:市场上销售的以融指为24到40产品为主(S2024、S2040),主要应用在高速和超高速纺丝、纺粘无纺布等领域。用于生产膨胀连续长丝(BCF)、细旦超细旦纤维、烟用丝束和超细无纺布等产品,其产品在装饰、医疗卫生、婴儿卫生和女性卫生材料、服装等领域具有广泛用途。

5 聚丙烯专用料市场

专用料市场属于中石化、中石油和进口料的天下,据金联创数据公司不完全统计,除去高端进口料,由于历史和技术等各方面原因,截止2018年两油市场专用料市场份额在80%左右。以中煤、延长等企业为代表的企业的地方石化企业及煤化工,正在加速向专用料领域发展,他们的产品已经不限于通用的LLDPE,PP拉丝、HDPE注塑料。2018年中煤榆林、蒙大、宝丰、宁煤等企业在专用料生产上都有了明显的进步,打破了专用料领域进口、中石化、中石油三分天下的竞争格局。

专用料市场分布情况,注塑料包括透明料目标市场以华东、华南地区为主,华北市场需求量相对较少,纤维料主要市场在华北、华东和华中地区,而对于华东市场则以改性为主,华南需求则相对较少(如表2)。

6 结论

目前专用料产品供应仍有部分市场需要进口,国内各家化工企业在未来一段时间必定会抢占细分市场,竞相排产高利润专用料产品,伴随国内市场充分竞争、工厂科研技术提升、国内专用料产品多样化、专用技术增强、各大化工企业逐步强化优势区域,以区域为主进行市场细分,扩大新的战略性区域,逐步退出劣势区域和前景不佳的区域,不断细分市场要求调整销售模式,抢占市场商机,在将来竞争激烈的市场环境中占得先机。总之,无论从生产成本、销售利润还是工厂技术储备以及未来市场前景来说,生产专用料势在必行。排产聚丙烯专用料是市场趋势,并以一种长期少量供应和客户需求式的供应相结合来排产,将是未来市场主流的生产和销售模式。

参考文献:

[1]赵文明.高端聚烯烃树脂产业发展现状及市场预测[J].化学工业,2017(5).

[2]张杰,郭倩玲,秦颖,张慧卿.通用塑料功能化发展的中国专利分析[J].橡塑技术与装备,2017(22).

[3]严淑芬.透明热塑性聚烯烃[J].现代塑料加工应用,2008(6).

[4]曾松军,段光伟.关于中国石化聚烯烃产品结构优化的思考[J].化工管理,2017(12).

[5]高伟,赵亚龙.丙烷脱氢制丙烯工艺及技术要点分析[J].化工设计通讯,2017(11).