乐刻:重构健身“人货场”

2020-10-21司欢

司欢

2020年6月,运动健身平台乐刻公布了新冠肺炎疫情后的销售数据:在武汉与北京的部分门店尚未恢复营业的情况下,平台5月的销售额突破1.01亿元,同比增长11%,服务人次已恢复至去年同期水平。

这样的成绩实属不易。受新冠肺炎疫情影响,全国经济增速放缓。据国家统计局数据,2020年5月,社会消费品零售总额为31973亿元,同比下降2.8%。同时,《2019~2020中国青年消费报告》调查显示,排名前三的消费倾向分别是“只买生活必需品”“少买点、买好点”“购买决定比之前更慎重”,说明年轻人的消费倾向越来越趋于理性和慎重。

在疫情的刺激下,大众的健康健身意识与需求有了提升。但另一个不争的事实也存在:消费者的支出态度相对谨慎了起来。“我们可能是健身行业的一支口红。”乐刻联合创始人兼COO夏东笑称。这家运动健身平台以月卡销售为主,月卡费用从129~299元不等。

主打小型规模、24小时营业和月付制的乐刻成立于2015年。当时,在消费升级和“互联网+”创业的热潮下,一批创业者涌入了健身行业,共享健身舱、科技健身、线上健身、健身O2O等概念层出不穷,一、二线城市的商圈和社区频频冒出各种新式健身房。包括乐刻、Keep、超级猩猩等运动健身创业公司均在此期前后成立。

乐刻创始人韩伟曾用Uber、S2B2C等公司与模式来类比乐刻。几年下来,创业公司沉沉浮浮,同期的健身创业公司与创业项目有少数活了下来,更多的是已销声匿迹。乐刻作为“少数派”之一,门店数量越来越多,截至2020年6月底,门店数量达到500余家,其注册用户更是超过了450万户。起初不大被理解的乐刻模式与逻辑也愈发明晰了起来。

“平台”的初心

“任何一个行业,如果成本发生大的变化,就会有一个高速发展的机会。”

乐刻创始人韩伟是老阿里人,曾在阿里工作了9年之久。2013年离开阿里后,韩伟远赴美国待了两年。他发现美国的健身产业相当发达,健身人口渗透率达到22%。相比之下,国内只有0.8%,还有着相当大的提升空间。回国后,韩伟拉上了夏东等朋友,商量着健身创业的事。

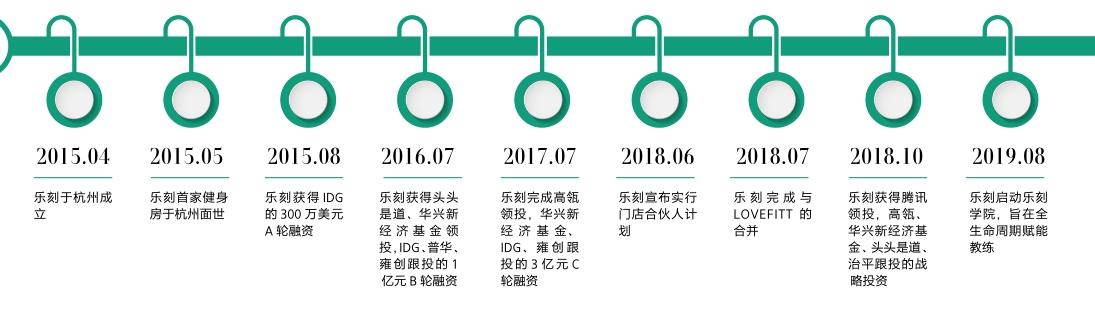

乐刻发展大事记

怎么做?韩伟想到的是共享模式。《经济学人》有文章判断说,有三个领域可以实现共享模式,分别是出行、住宿和运动健康。而共享经济对出行、住宿等业态的颠覆有目共睹,优步、滴滴、Airbnb等共享经济公司活得风生水起。在运动健康领域,美国有ClassPass等新玩家,而中国市场尚未出现“搅局者”。

共享经济会如何改变运动健身赛道?夏东解释道,从运动健身行业的属性来看,最重的成本支出是场地和教练,如果能够适度地共享场地,并将教练“脱媒”、通过平台进行调度,就极有可能大幅降低行业成本。

“任何一个行业,如果成本发生大的变化,就会有一个高速发展的机会。”夏东说,乐刻在一开始对自己的定位就是匹配用户、教练、场地的平台,但摆在眼前的问题也很明显:线下合适的健身房供给不足,也没有可供参考的成功模板,只有先从运动生态入口——健身房先做起。

2015年5月,乐刻的第一家门店在杭州城西银泰的写字楼10楼开张营业。尽管位于写字楼高层,而且还需要在保安处登记,由保安刷卡才能上楼,这家门店仍在开业2周左右的时间获得了500多个会员用户。IDG视察了这家门店后立即决定向乐刻投300万美元,支持其继续开店。“当时我们就更加肯定,在中国,健身不是没有需求,而是没有好的供给。”

随着门店的落地,乐刻的模式开始清晰了起来。一端是业务在线化:用户在线购买会员卡、课程或私教;在线进行预约;到店后自主通過App完成扫码开门、课程签到等活动;还可以在线上进行评价与反馈。另一端是健身房小型化:门店面积在300平方米左右、24小时运营、月付制,提供团操课。

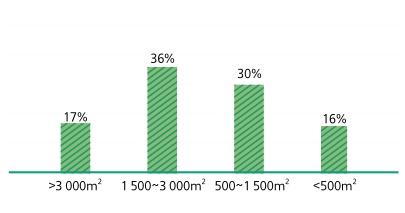

从健身行业发达的美国市场来看,健身房小型化、社区化是大势所趋。创立于2002年的Anytime Fitness的门店面积基本都在4 000~6000平方英尺间(约370~500平方米),如今已是全美门店数量最多的连锁健身房。而当时国内主流健身房的面积在1500~3000平方米甚至更大(图1)。但实体线下门店通常都会受到获客半径有限的制约,健身房也不例外。无论面积多大,健身房的实际获客半径只有1~1.5公里左右。这也使得传统大型健身房大多选址于人口密集的大型社区或商圈。“如果把3000平方米的健身房改成300平方米,我们的成本至少能降80%。”几年下来的运营数据也证实了这一点:乐刻各门店的会员,80%的都是居住或工作在1公里以内的区域。

图 1 2014年国内一二线主要城市健身房的规模分布

300平方米左右的门店,让乐刻省去了前台和淋浴室,配置了健身器械区、团操房和私教。从健身内容而言,与大型健身房相比没有太大的落差。在相对较小的空间内,乐刻保留了一间团操房。这么做的原因也与乐刻用户的构成有关。“大量健身小白用户开始去健身房,这些人靠自主锻炼是很难坚持下去的。”而如果有教练带着跳操,一个小群体里有健身氛围,会员也更能坚持下去,进而养成持续的健身习惯。

“中国的小型健身房实际上是乐刻来重新定义的。”夏东说。

从“向用户销售”到“运营用户”

健身是一件反人性的事,只有做好用户的运营,他们才有可能坚持。

华兴资本2017健身行业报告中指出,健身房主流用户群在20~50岁之间,而大型健身房的核心用户是有钱、有毅力、有时间的高端用户,再以私教和氛围带动有钱但在毅力或时间上有所欠缺的用户的冲动消费。从用户维度来看,还有大量不同层次的需求没有得到满足。

图 2 健身房会员参加团操课主要原因

乐刻成立初期,曾一度用“99元包月健身”作为其宣传语。实际上,乐刻提供了三种类别的售卡服务,分别是月卡、季卡和年卡。经过几年的经营,其月卡的费用从129元到299元不等,根据门店所在城市及具体位置有浮动,季卡和年卡相应有差别。

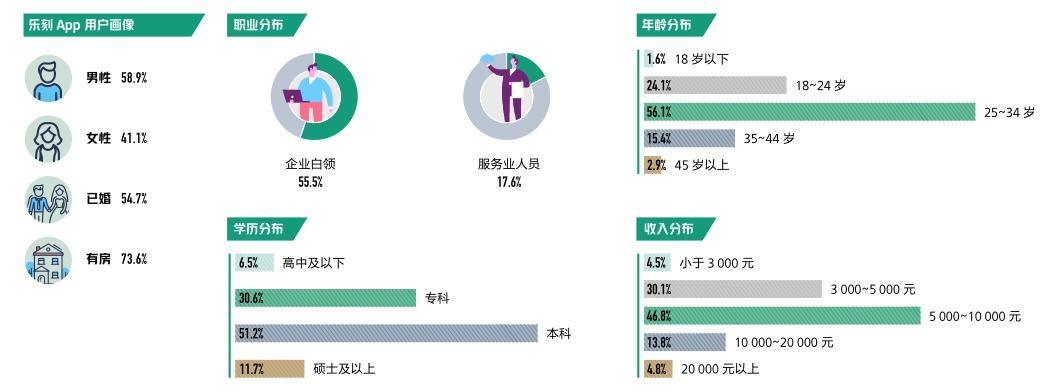

图3 乐刻用户画像

月付制,用更专业的话说,是订阅会员制,即用户通过付费获得一定时限的会员服务与权益。这种模式广泛用于SaaS企业与提供会员服务的互联网企业中。而传统健身房惯用的是“年卡预售”,通过一次获客,绑定用户长达一年甚至多年的消费选择,再通过推销私教等付费产品,试图将用户留下来持续消费。

据三体云动推算,2019年全国所有健身类场馆健身会员的人均年度消费金额约为4569元。與传统健身房动辄几千元的年费相比,乐刻的月付制大幅降低了消费者首次或者前期去健身房的门槛。夏东认为,月付制不仅在于降低了用户的决策门槛,还在于它所对应的目标人群广度远远大于年卡。以杭州的月卡费用为例,乐刻创始初期,月卡收费99元,现在大部分门店调整至159元。“159元每个人都付得起,当我觉得需要去健身房时,我就可以来乐刻,不需要纠结。”

另一方面,月付制意味着完全不同的运营逻辑。“传统的年卡制主要靠营销和销售,而月付制要靠运营用户。”夏东解释道,传统模式是靠销售把年卡卖出去,最终由付费的用户决定来不来;月付制则一定需要会员高频到店。而健身本来就是一件“反人性”的事情,靠用户自己坚持无疑有困难“属性”。《经济学人》曾援引一份报告显示,60%的健身会员卡用户在第二个月就放弃了到健身房来健身。“只有做好用户的运营,提高用户到店的兴趣与动力,他们才有可能坚持锻炼并且续费。”

至于运营方式,乐刻选择了“做内容”,即提供大量不同类型的团操课。乐刻一方面自主研发课程,另一方面还引进了莱美LesMills、Radical fitness、Zumba等国内外风靡多年的体系课程。如今,乐刻平台上提供的团操课类型多达几十种。而为了满足团操课会员的“进阶”需求,乐刻开始提供训练营,即有一定目的和目标的小班团操课。

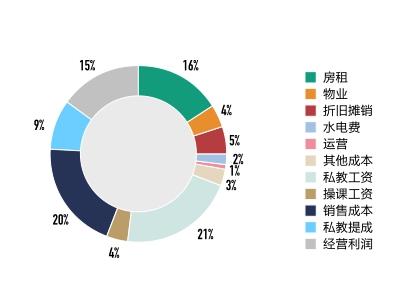

图 4 大型连锁健身房成本结构

图5 新型健身房成本结构

几年下来,乐刻会员的月留存保持在60%~70%,与美国同行相比,仍有一定差距,但在国内,已属非常不错的成绩。夏东说,乐刻在创立初期,就确定过两个基本原则,一是要做90%的人的生意,二是要赚“用户来”的钱。“只有赚‘用户来的钱,我们的商业模式才可以成立,才可以不断去复制。”

“共享”教练,提高“货”效

“教练如果只在一个店里做匹配,他的匹配效率肯定没有在多家店做匹配的效率高。”

做内容的关键点在于健身教练,对于健身房而言,内容提供者——教练往往又是相当重的一块固定成本支出(图4)。如何解决丰富的内容与高额的成本之间的矛盾?乐刻的做法是让教练平台化,并利用平台进行教练的调度,提高匹配效率。

传统大型健身房中,以私教为例,常见的雇佣模式是一间健身房雇佣一定数量的私教,给教练发底薪甚至提供住宿,教练根据服务的会员获取一定的提成。为了维持门店的现金流和健身教练自身的收入,教练们往往还背负着沉重的拉新和销售指标。“而乐刻的教练平台化,可以理解为滴滴与平台上司机的关系,或者淘宝平台和商家的关系。”

如今,乐刻平台上的签约教练多至8000多人,其中,团操教练2600余人,私教则达到5500人左右。在夏东看来,乐刻的教练平台化为教练们解决了三个问题。第一是教练不再背负拉新和销售的压力,可以回归到专业服务的本质上——靠内容赚钱。第二是教练的时间更自由,可以根据自己的时间来排课。第三是在降低了门店的固定成本支出后,乐刻给到教练的分成可以更高。以私教为例,平台上私教的分成最高可达到70%,而传统健身房可能只有30%~40%。夏东透露到乐刻私教课费用相对于传统健身房更便宜,但即便如此,教练可能赚得还是比在传统健身房多。从用户成本和教练收入上,都可以形成正向循环。

平台提高匹配效率 共享经济的本质是将分散或闲散的资源进行整合,使需求者以较低的成本获得资源服务的短期使用权。随着发展,共享经济模式越来越趋于在特定场景下,将需求方和供给方集中起来,通过运营来提高双方的匹配效率。

传统健身房的教练成本昂贵的原因之一在于教练尤其是私教基本只服务于一个门店里的用户,但所有门店都限于获客半径,用户基数有限。有限的用户与有限的教练之间做匹配,是效率无法提高的根源之一。“教练如果只在一个店里做匹配,他的匹配效率肯定没有在多家店做匹配的效率高。”夏东说。教练平台化后,在多家店进行用户匹配就不成问题。经过测算,一个私教的匹配半径一般覆盖到相邻的4~5家乐刻门店,“如果全城跑,教练付出的时间和交通成本也会很高。”

平台化调度教练的另一好处在于各门店能够以更低的成本为用户提供更丰富的团操课内容。以上海地区的普通门店为例,平均下来,每家门店每天安排2~4节团操课,一周的课程总数可多至20余节。而据观察,一个团操课教练可提供的课程类型在1~5种之间。如果把教练固定到某个店,一是成本高,二是内容不丰富。夏东解释道,只有多SKU才能满足大量不同用户的需求。“平台化调度就可以使每个门店用户享受到更多的课程,而平台和门店的成本也不会过高。”夏东还补充道,团操课教练其实也更喜欢有大量“粉丝”的感觉。操课对于教练而言,就像明星们的舞台一样,“如果只在一个店里,喜欢他的人就非常有限”。

平台培训,用户“管理” 尽管教练是平台化,乐刻还是为教练提供了大量培训以实现“雙赢”。教练入驻平台时,即要接受乐刻自研的培训体系。以私教体系为例,会员锻炼一般包括三大块:自重训练,如深蹲、俯卧撑;大型器械,如跑步机、划船机、卧推器等;小工具,如泡沫轴、壶铃,等等。夏东介绍,有些教练入职时,可能更擅长利用自重或器械,对小工具不大熟悉。“打个比方,一个用户需要锻炼核心力量,你天天要他做平板支撑,用户可能觉得你的教学水平不够,但如果你今天安排健身球平板撑,明天做一个弹力带抗旋转,用户的体验和对教练的评价就会高很多。”乐刻陆续将莱美中国近1/3的培训师收入麾下,并在2019年8月正式启动了乐刻学院。学院对教练的赋能主要包括两块。一块是职业资格培训,帮助教练考取国内外各类职业资格证;另一块是进阶培训,帮助教练不断更新知识结构。

在乐刻平台上,教练可以根据自己的能力组合不同的健身服务,同时担当团操教练、私教、训练营教练等多个身份。据乐刻公开数据,多角色教练的平均收入是单角色教练的3倍。而在夏东看来,教练会的越多,一方面能丰富门店SKU,另一方面还有利于其通过丰富的服务获取更高收入,“这是一个双赢的目标”。

另外,乐刻对教练采用星级评分制,星级越高,教练的分成比例或团操课的课时费也相应提高。同时,高星级教练也有机会来开办收费更高的训练营。据介绍,星级评分体系涵盖了会员评价、上课人次人数、复购率、持有证书数量、比赛名次等多个维度。夏东认为,在平台体制下,并不需要行政命令或KPI来管理教练,是机制和用户在管理他。“教练越努力、会的越多、服务会员的态度越好,他的星级评价就越高,挣得也越多。”

健身界的“新零售”场景

乐刻作为数字化平台,将用户(人),教练、课程、电商等(货),健身房门店(场)三个环节串联起来,形成闭环。

2018年6月,乐刻宣布门店合伙人计划,进一步推进扩张速度。在此之前的三年时间里,乐刻在全国8个城市开了300多家直营店,这在健身行业并不多见。即使从国际范围内与同行相比,也少有品牌会经营如此之多的直营店。比如美国连锁健身品牌Planet Fitness在全球有2000多家门店,属于直营的门店只有100家左右。在夏东看来,作为致力于做平台的乐刻,做直营店最直接的原因在于国内没有供给,“好的、符合用户需求的供给不够,这时候做平台做串联是做不了的”。

乐刻用直营店来验证最初的设想。“我们先把小型健身房定义出来,第二是把它开出来,第三是把它开到赚钱,第四是开到很多地方都能赚钱。”三年下来,300多家门店落地上海、北京、深圳、杭州、武汉、南京、济南、重庆8个城市,包含一二三线城市,遍及商场、社区、写字楼。到了2018年,他们觉得有把握了,合伙人项目应声落地。

所谓门店合伙人,即加盟商。而乐刻将之称作门店合伙人而非加盟商,夏东认为在于乐刻的模式与常规的加盟模式有一定的差异。首先,供应链即教练和课程都是由平台来提供和配置;其次,用户运营系统、积分体系都由平台统一管理,无需门店二次开发与管理;第三,用户购买会员卡后,可以全城通用,不受门店是加盟店还是直营店的限制。

而对于合伙人而言,其运营与管理负担也可以大大减轻。业务在线化后,会员用户通过App约课、扫码进店,大大减少了用户对现场人员服务与运营的需求,“基本一个店长就可以管一个店”。同时,业务在线化意味着用户行为的数据留存,使平台与门店能够更深入地洞察用户需求,进而从课程安排等环节进行调配与优化以提高门店效率并驱动增长。在近期与IDG的对话中,韩伟用健身房用户的男女比例举了个例子。

业务在线化意味着用户行为的数据留存,使平台与门店能够更深入地洞察用户需求,进而从课程安排等环节进行调配与优化以提高门店效率并驱动增长。

“假设男女比例是7:3,女性一看男性太多,觉得很别扭,退出来。这样就有可能影响增长。乐刻可以作判断,可以开设蜜桃臀训练营等一系列女性喜欢的课程……使男女用户比例达到一个最佳的平衡点。”

其次,教练平台化后,门店无需花大量时间与精力来管理教练;教练的成本成为变动成本,降低了门店固定成本支出,使门店后期可保持较好的现金流。再次,教练平台化的模式会促使教练主动提高用户体验和维系用户关系,进而使用户保持较高的复购率。

韩伟曾多次在公开场合用新零售中“人、货、场”的概念来阐释乐刻的逻辑,即乐刻作为数字化平台,将用户(人)、教练、课程等(货)、健身房门店(场)三个环节串联起来,形成闭环。

夏东把乐刻模式下的健身定义为“服务新零售”,无论平台、教练,还是门店,都是在服务用户。在他看来,对于任何一个商家而言,如果没有平台的数字化能力加持,它的成本和效率的优化无法大幅提高;而身处服务行业,如果没有把用户服务好,光有平台效率也不够。“我们希望b(教练和门店)去解决用户服务的问题,平台来帮它们解决成本、效率和供应链丰富度的问题。”

乐刻近期的规划是在2021年底完成1000家门店的布局。但在采访中,夏东多次向我们强调,乐刻不是一家品牌连锁公司,而是数字化产业平台,致力于做S2b2c里的S。

S2b2c由阿里参谋长曾鸣教授提出,整合了前端的供应链的大S,赋能小b,共同更好地服务用户。共同服务有两层含义:一、小b服务c时,必须调用S提供的某种服务;二、小b服务c的过程对S是透明的。在夏东看来,在线化运营系统、教练与课程的供应链、数字化用户资产等元素构成了乐刻的中央赋能体系,为乐刻的门店合伙人赋能。

除了赋能合伙人门店,乐刻还在计划利用自身的数字化技术与平台属性帮助一些传统健身房进行改造升级。“未來它可能更像淘宝这样的平台。”