是谁毁了波音?

2020-10-21曹欣蓓

曹欣蓓

“不幸的时刻到了,我们被逼进行非自愿裁员,我希望还有其他方法。”在一封给全体员工的信中,波音公司首席执行官戴夫·卡尔霍恩写道。

但对如今的波音管理层而言,“其他方法”太过遥远,“非自愿裁员”虽然逼不得已,却又势在必行。今年5月底,波音公司宣布:由于新冠病毒大流行期间空中旅行迅速减少,公司将开启裁员计划,至少涉及6 770名美国员工。

波音最近的日子似乎格外艰难,其股价一度从年初的330美元/股,跌至如今的183美元/股,还被外界质疑“波音是否即将破产”。事实上,这并非波音在今年的首次裁员。在非自愿裁员之前,已有5 520名波音员工接受了自愿离职买断方案,波音公司在2020年年初拥有大约16万名员工,预计累计裁员1.6万人,占比10%。

在这出波音危机的背后,是在做好工程公司与做好金融公司的两方博弈下,所导致的核心竞争力缺失,原本看似热闹的品牌建设与市值管理,最终成为一场过眼云烟。

表 1 波音大事记

波音崛起

凭借核心竞争力,“为技术而疯狂”的波音在民航领域惊艳亮相,助力公司成为航空巨头之一。

核心竞争力的概念最早由密歇根大学的普拉哈拉德和伦敦商学院的哈默二位教授提出,其认为核心竞争力指能够为企业带来比较竞争优势的资源,以及资源的配置与整合方式,并据此创造出超越其他竞争对手的独特的经营理念、技术、产品和服务。

商学院的概念总是高深又拗口,但如果回顾波音百年来的成长史,就更容易理解核心竞争力是如何为一家飞机制造公司带来优势。

最早的波音7X7系列,可追溯至1954年。随着二战的结束,军用飞机制造商波音的生意愈发艰难,公司将目光转向了民用航空,打造了美国首架以喷气式发动机为动力的商用客机——波音707的原型。

但从军用转入民航领域的波音,表现超出了所有人的想象。

在短短的跑道上,波音公司的试飞员阿尔文·约翰斯顿不仅展示了短距离滑跑和大仰角离地,还在2 300米的高度,表演了让所有观众目瞪口呆的特技飞行——“桶滚”。

即使在民航飞机早已普及的今日,我们依然难以想象,一架民用飞机在低空进行360度翻滚,毕竟民航客机以载客为目的,机身体形庞大,出于安全考虑不该做太过剧烈的动作。更何况7 000米以上才为航班的通常高度。

但65年前,正是这架重达112吨的巨大民航飞机,在低空上演了只有阅兵仪式中才能看到的炫技表演,这份“近乎自杀式的举动”,不出意外震撼了全场。试飞表演之后,各家航空公司的订单源源不断地飞进波音总部,而波音707成为全球首款大量生产并广泛应用的喷气式客机。

如果说707是波音凭借过硬技术,重新定义了喷气式民航飞机,让公司从军用飞机制造商大举进军民航领域,那么747则依靠前所未有的创新式超大机舱,拯救了饱受外界经济萧条之苦的波音,奠定了其在航空业不可动摇的标杆地位。

20世纪60年代,全球经济下行,航空公司订单不断萎缩,波音的财务已经走到了悬崖边缘。为了满足庞大的现金流,波音公司向银行进行了史无前例的大量借款。

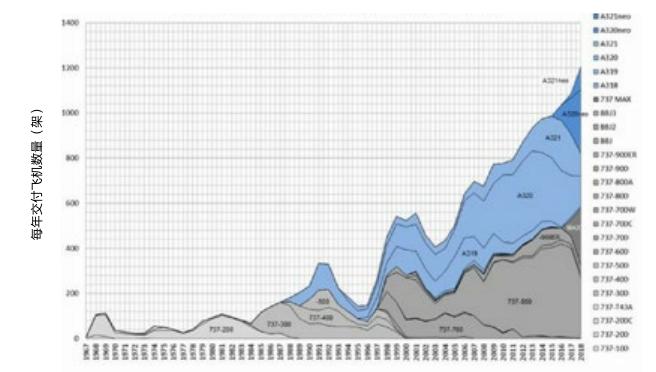

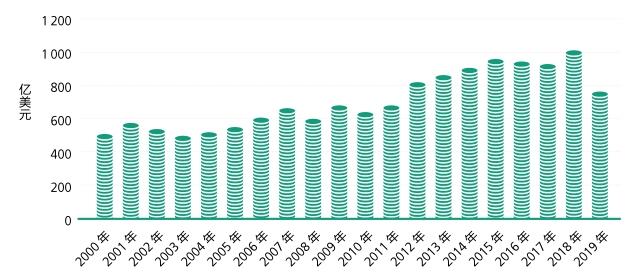

图 1 波音737系列与空客A320系列交付量情况

并且,为了强迫发动机供应商普惠对工程师们的修改意见更加尽心,波音直接找到普惠的老板,将他送上了还在测试中的747,在天空中故意使两台发动机发生震颤,普惠的老板施密克拉斯被吓得半死,反复说:我知道了,我知道了。

这架比同期任何一架飞机都要大上两倍的747,一次性能容纳600名乘客,摊薄了每次航班的成本,成为各大航空公司争相订购的宠儿。

波音的这份为“技术而疯狂”,正是源于其将技术作为核心竞争力的态度。根据普拉哈拉德和哈默的理论,核心竞争力首先应该有助于公司进入不同的市场,对创造公司最终产品和服务的顾客价值贡献巨大,并且难以被竞争对手所复制和模仿。

對于波音这样的飞机制造公司而言,技术恰恰是最符合上述特征的核心竞争力,它拥有足够的延展性,让公司能够畅通无阻地进军民航市场,它也有着足够大的贡献度,能满足客户的要求,并让公司用一次次令人惊艳的7X7系列,获得了足够高的护城河。

如果与空客进行比较,我们可以发现成立于1970年12月的空客在初期更多依靠了政府的帮助。此后空客虽然一度推出空中客车A340,但仍然不能撼动波音747的绝对优势地位。直到2011年,空客正式改组为独立公司,并推出A320后,空客才正式与波音进入双巨头垄断阶段,并且逐渐后来居上,且随着波音737-8被禁飞后,2019年空客共交付了863架飞机,打破了行业纪录,成为全球最大的飞机制造商(图 1)。

波音迷航

为了更好地应对多变的外部环境,原本埋头技术的波音开启了从疯狂技术极客,向华尔街弄潮儿的转变,却也在此过程中,逐渐忘却了原有的核心竞争力。

在逐渐被赶超的波音背后,是核心竞争力的缺失。但核心竞争力并非一朝一夕就能炼成,也非短期之内就能丢失。如果寻根溯源,探究这份核心竞争力的逐渐淡去,我们可以追溯到1997年。彼时,波音极客们这份“技术而疯狂”的热情,被突兀又市侩的现实击败。

从1994年到1997年,拥有最前沿飞机制造技术的波音,平均利润率始终在2%左右徘徊,贪婪的华尔街投资者们显然不能对此满意。他们希望波音拥有更为强大的盈利能力和抗风险能力,在面对外在经济周期的影响时,除了依靠一群天才工程师们凭借过人的技术,废寝忘食地打造出波音747,拯救公司于水火之中外,还能拥有更多的应对方案。

波音给出的“更多应对方案”很简单——加强市值管理。2000年出任波音首席财务官的迈克·西尔斯,正是这一方案的忠实拥趸,他表示:“现在,全世界都想开始谈论价值。而航空业却还在谈论产品。”

因此,时任波音的首席执行官哈里所做的,就是让波音“像一家企业一样运作,而不是一家伟大的工程公司”。

财务管理学告诉我们,市值管理是上市公司基于公司市值信号,综合运用多种科学、合规的价值经营方式和手段,以达到公司价值创造最大化、价值实现最优化的一种战略管理行为。对于上市公司而言,优化财报数字、提升市值管理水平是一种常见的模式,好的市值能够保证公司在二级市场融到足够多的钱,在危机时期也拥有充足的现金流抵御风险。

但波音所做的市值管理,却更像是操之过急的“伪市值管理”,如果我们仔细回顾2000年以来波音的举措,会发现那是为了盲目迎合投资人,过度追求短期漂亮的财务数字,却落入了核心竞争力缺失的陷阱。

回购 为了让财务数字更漂亮,波音所做的第一件事就是股份回购。

波音回购计划始于1998年。股份回购是指公司按一定的程序购回发行或流通在外的本公司股份的行为。是通过大规模买回本公司发行在外的股份来改变资本结构的防御方法。

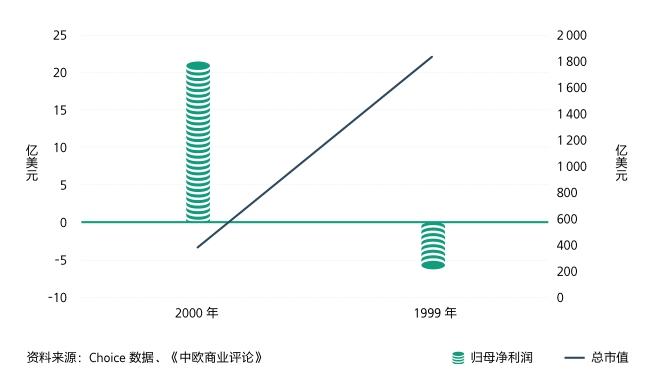

图 2 波音2000年与2019年归母净利润与总市值

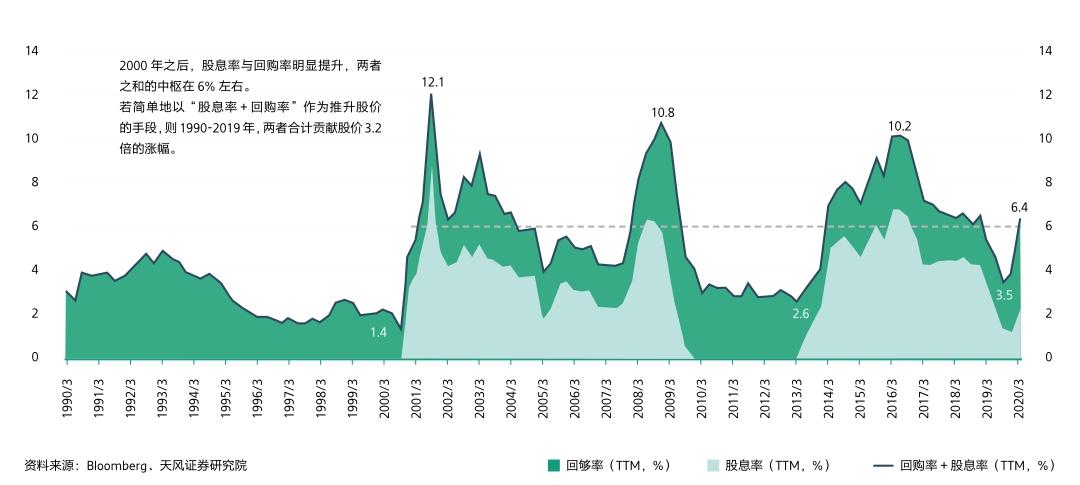

图 3 波音的回购率与分红率

用简单的话来说,随着当年的经营告一段落,当企业发现自己拥有充足的现金盈余,就可以考虑股份回购,这样做可以更好地维护公司股价。例如股价过低时,公司出手回购,就能大幅提振投资者信心,从而促进更多人持有或买入公司的股票。

但问题来了,波音的现金盈余足够吗?

其实并没有。1998年,波音的净利润率还低迷地徘徊在2%,更何况,彼时波音宣布的股票回购价值达45亿美元,而1998年和1999年,波音的净利润分别为11亿美元和23亿美元,加起来都不到45亿美元。

对于公司而言,在每年获取利润后,通常有三种操作方式:回馈股东、留存利润再投资,以及以上两种混合。回馈股东的方式包括了现金分红和回购,由于股票回购的资本利得税要低于现金分红要支付的红利税,因此从财务的角度而言,股票回购是一种性价比更高的模式,这也是波音大幅启动回购计划的原因。

但波音做错的地方,在于对回购盲目激进。

波音没有将净利润用于次年的产品研发投入,或是募集更多杰出的精英人才,而是用在了二级市场股票回购,通过公司出手亲自购买自身股票,提振市场信心,推动股价上升。波音在2019年末净利润出现亏损,较2000年净利润同比降低6.28%时,市值却较2000年上涨了123%(图 2)。天风证券研究所表示:若简单地以“股息率+回购率”作为推升股价的手段,则1990~2019年,两者合计贡献股价3.2倍的涨幅(图 3)。

图 4 波音经营性现金流及股票回购与分红

图 5 波音资产负债率

图 6 波音营业收入

并且,为了维护这份市值数字的美好,波音出手格外大方。

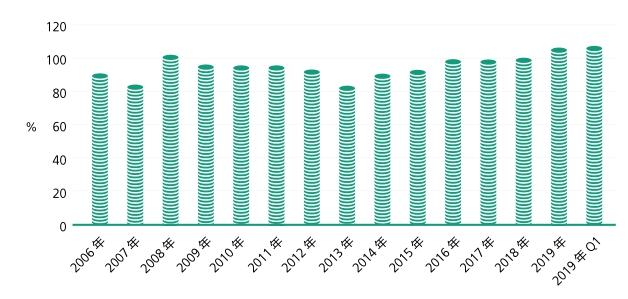

如果翻看波音的财报,我们可以发现从2014年以来,波音把近九成的经营性现金流,都用在了讨好投资人,进行现金股息分红与股票回购这件事上。在2015年时,其比值一度高达98.93%,且在2019年经营性现金流为负,公司没有足够资金回笼的情况下,波音依然念念不忘市值管理,在回购和分红上支出了73亿美元(图4)。

这些不断扩张的回购金额,也为波音的债务埋下了隐患。

从资产负债率而言,从2016年中期以来,波音的资产负债率长期都在100%左右徘徊,在2010年第一季度,其资产负债率更是达到了106.54%(图5),学过财务管理的人们会知道,在教科书上,当资产负债比率达到或超过100%,说明公司已经没有净資产或资不抵债。

2010年熊彼特学会奖著作的作者威廉·拉让尼克教授表示:“美国大公司的高管没有将利润投入到创新和提高生产效率上,而是用于大规模地回购公司股票。”没有什么所谓用于日常经营和研发升级后,多余的现金盈余,在波音的操作中,我们看到的是为了虚无的数字繁荣,将大量的金钱疯狂投入。

外包 对想成为华尔街骄子的波音而言,除了要维护市值的美好,还要像个精明的账房先生,不断优化财务指标。而波音做的另一项重要努力,就是业务外包。

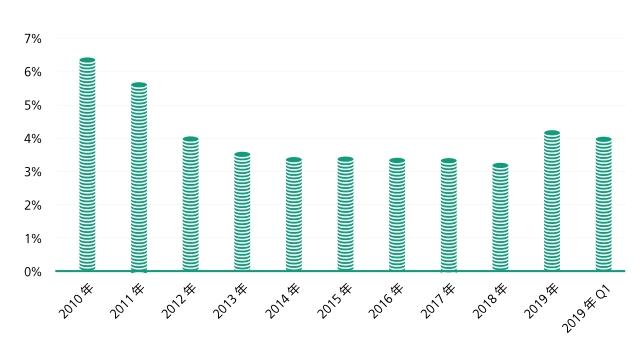

2000年起,波音的管理层们开始热衷于一个指标——RONA。

RONA指的是收入与净资产的比率,数值越高,投资人笑得越开心。但收入的提升始终有限,就像我们可以从波音过往的收入中,看到收入不但增长幅度有限,而且还会受到外部经济环境的影响,想要一蹴而就提升作为分子项的营业收入(图6),几乎不可能。不过,波音并不担心。数学告诉我们:当分子项不变的时候,想要使比值增大,还有一个快捷简便的方法——减小分母项,降低净资产。

图 7 波音的RONA

波音前首席执行官哈里是这一举措的坚定拥护者。从2000年起,哈里就开始盘算将飞机制造业务外包给全世界,让供应商们完成各个零件的制造,波音所要做的,就是将零件组装。当造飞机所需的零件被外包了,波音自然就可以摆脱工厂、减少工程师,不但降低了大量的成本支出,还能够降低净资产数字,就算收入不增加,RONA照样可以减少,这如意算盘简直打得太好(图7)。

《维基经济学》作者唐·泰普斯科特表示:“波音利用最先进的合作技术,将传统的供应商集合转变成一个全球紧密合作的体系。”

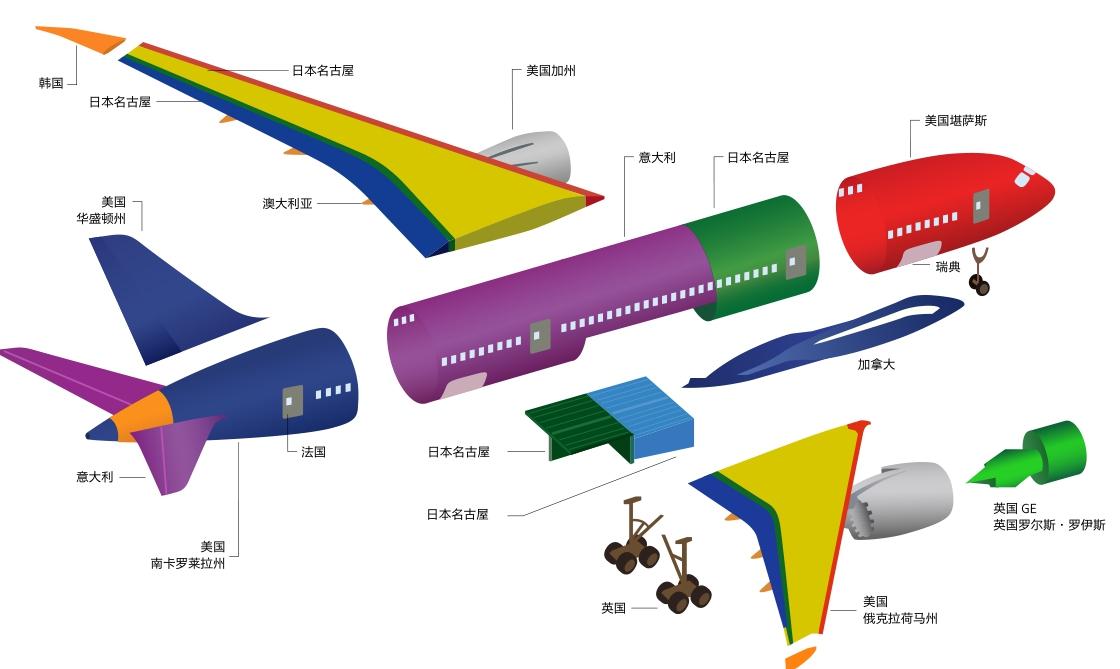

波音787就是业务外包的典型,也是维基经济学的经典案例。作为一架70%零件都通过外包打造的飞机,其最短组装时间只需要3天。《维基经济学》作者唐·泰普斯科特表示:“波音利用最先进的合作技术,将传统的供应商集合转变成一个全球紧密合作的体系。”

这架省事省人,还能美化财报的波音787,一时间被追风的媒体们捧为了“梦幻机型”(图8)。

但梦幻机型并没有经受住时间的考验。

图 8 波音787的拆解

由于过度外包,波音787甚至出现了延期交付3年,导致损失几十亿美元的状况,遑论在外包过程中,机翼翼盒零部件出现质量问题、铝电池不断起火、挡风玻璃出现裂痕等质量问题,梦幻机型的制造之路实则分外坎坷。

如果说外在的质量问题,尚且可以通过更严格的供应商挑选和磨合得以解决,那么在制造梦幻机型的过程中,为了不断优化 RONA,波音内部的做法让人无奈叹息。

《彭博社》提到,比起美国正职软件工程师每小时35~40美元的工资,印度外包的时薪只需要9美元。对于这么便宜的生意,原本就打算减少净资产的波音当然不会放过。

2013年以来,波音公司在美国华盛顿州裁减了数千名工程师和技术人员。此外,波音还把总部从西雅图的制造大本营搬移到了芝加哥,跟随公司搬走的是高管和少数员工,曾经作为核心竞争力的4万多名工程师却被留在了西雅图,而波音研发占总收入的比重也逐渐下降(图9)。

图 9 波音研发占收入的比率

为了迎合华尔街,波音放弃零件制造、削减技术人员,在致力于将一架飞机制造公司变为华尔街弄潮儿的过程中,丢失了起家时引以为傲的过硬技术水平。

作为一家工程公司,波音的核心竞争力始终都是技术。

客观而言,适当的分红与回购,是股东利益最大化的一种合理选择。将部分零配件外包,由制造工厂进行模块化组装,也是降低成本的有效路径。但波音的问题在于:在其过度追求股东利益最大化的过程中,忽视了对核心竞争力打造。

如果公司是在每年给工程师和研发部门足够经费的基础上,对多余的现金盈余进行适度分红,在保证工程师始终是核心的情况下,对低端的零配件进行外包,而不是为了低工資,将工程师们一同外包,那么今日的波音将很难陷入如此被动的境地。

但同时,我们也要看到,拥有百年基业的波音不会如此轻易地被打败。对于这家账上停留着1 430亿美元总资产的公司而言,其依然拥有足够的实力和积淀,能支持公司逐渐调整状态。并且,在停飞超过15个月后,随着让波音饱受困扰的737 MAX在今年6月底获美国联邦航空管理局批准进行试飞,波音是否能通过737 MAX的出售进行资金回笼,从而加大技术的研发与创新,进一步扭转颓势?我们拭目以待。