从财务角度看PPP模式对企业经营的影响

2020-10-21汪新慧赵志军

汪新慧 赵志军

摘要:我国自2014年全面推广PPP模式以来,PPP改革已成为全面深化改革、供给侧结构性改革和国家治理能力现代化的一个组成部分。在“PPP新常态”的市场环境下,传统企业的转型升级势在必行。如何“转型”?怎么“升级”?正考验着中国企业。本文通过对某股份有限公司2011-2016年开展PPP模式前后6年的财务数据进行分析,从财务角度分析PPP模式对企业带来的影响,并对企业参与PPP模式提出建议。

关键词:PPP模式 财务指标

一、绪论

我国自2014年全面推廣PPP模式以来,市场对于PPP的认识从最初简单作为政府的一种市场化投融资手段,全面提升为一项促进公共服务市场化、社会化的体制机制改革,一个推动国家治理现代化的重要工具[1]。在“PPP新常态”的市场环境下,传统企业的转型升级已势在必行。在此背景之下,全面、综合地分析PPP模式对企业财务状况的影响,对于指导企业参与PPP项目十分必要。本文选取某股份有限公司,通过对其开展PPP模式前后公司财务指标的变化,解读分析PPP模式对企业经营的影响。

二、PPP模式对目标企业财务状况影响的具体分析

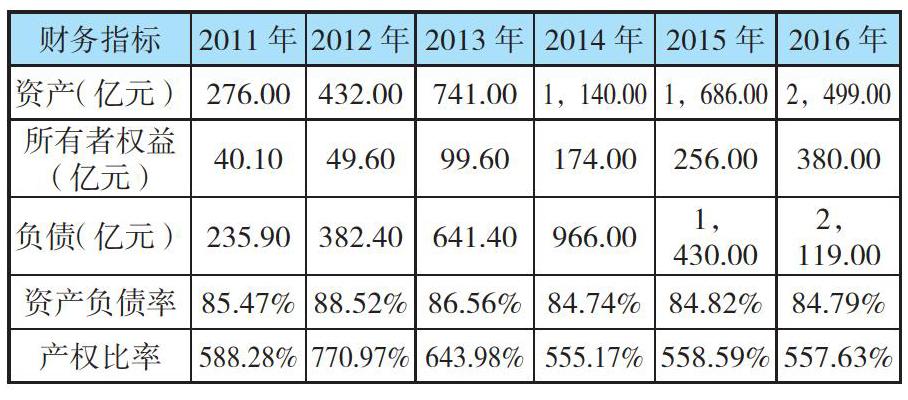

(一)目标企业资产负债分析

2011-2016年,目标企业的资产规模快速增长,短短五年资产规模由276亿元增至2499亿元,资产规模增长了8倍。尤其是2014年PPP模式全面推广以后,2014年至2016年,三年目标企业资产分别增长了399亿元、546亿元和813亿元。仅从资产规模的变动就可以看出,PPP模式对目标企业的发展起到非常积极的作用。在资产规模增加的同时,目标企业资产负债率始终维持在85%左右,产权比率始终维持在550%以上,显示目标企业一直保持激进的发展策略,通过高负债换取高增长。

(二)目标企业偿债能力分析

偿债能力是指企业偿还债务的能力。2011-2016年期间,目标企业流动比率和速度比率均呈上升趋势,偿债能力越来越强。虽然2016年目标企业流动比率为1.4倍,但速度比率仅为0.48,流动资产中多为存货,变现能力不强,偿债能力还需进一步增强。结合资产负债率来看,在市场上行周期内,这种激进的发展策略尚存在业绩支撑,一旦市场进入调整,对目标企业的现金流、偿债能力均将形成压力。

(三)目标企业盈利能力分析

2011-2016年间,目标企业销售毛利率和净利率均呈下降趋势,主要是大量竞争对手的进入,项目投资收益率呈下降趋势。

(四)目标企业营运能力分析

2011-2016年间,目标企业存货周转率相对平稳,但应收账款周转率、资产周转率、固定资产周转率显著下降。

(五)目标企业发展能力分析

虽然主营业务收入基数不断增长,目标企业在2011-2016年期间仍保持了非常高的增速,5年累计增长了约460亿元,增幅约为600%。尤其是2014年之后,2014年增长率降至27.49%后,2015年、2015年又增至40%以上。从主营业务收入增长率可以看出,PPP业务对目标企业的收入促进作用十分明显。净利润也由13.6亿元增至64.9亿元,说明PPP业务开展以后,企业的发展较为理想。

三、总结

(一)PPP业务对于企业发展的影响

从资产、收入、利润等财务指标可以看出,PPP业务对目标企业的发展有着非常积极的效果,显著地促进了公司业务的发展,使公司资产、收入及利润规模在短短5年内实现了超6倍的增长,这在传统市场中是难以想象的。尤其是公司规模已经达到一定数量级后,公司仍保持了非常强劲的增长势头。目标企业的发展对其他企业具有很强的借鉴意义,传统企业应认识到PPP业务带来的机遇,积极介入相关项目。

(二)对公司未来发展的建议

虽然PPP业务促进了公司的快速发展,但资产负债率、速度比率、应收账款周转率等指标反映出来的问题也不容忽视。由于目标企业区域开发项目的投资收益资金来源均为区域内收益,目前公司已实施项目多位于京津冀及长三角周边区域,相关区域资源禀赋较好,项目回款安全度较高。但随着竞争对手进入,这些地区可供选择的优秀项目越来越少,如要保持业务量的持续增长,未来公司项目的质量将呈下降趋势,这对公司经营将提出更大的挑战。

建议公司逐步调整激进的发展策略,战略性降低公司融资比例。随着公司承接项目的增多,公司应控制好节奏,加强对PPP项目的筛选。项目论证阶段,公司加强对项目的论证工作;在项目选择时,对项目的财务可行性充分论证,保证项目财务上的安全度。

参考文献:

[1]史耀斌.深化改革创新大力发展政府和社会资本合作事业[J].《中国财政》,2016(22):1-1.

汪新慧单位:济宁市城市建设投融资管理中心;赵志军单位:北京中设泛华工程咨询有限公司