科创板开设对A股相关行业收益率的影响

2020-10-21程军敏

程军敏

摘要:“中国的股票市场是否有效”是目前学术界争论的焦点之一,本文在事件分析法的研究框架下,以2019年7月22日科创板首批上市25家企业为事件发生日,选择合适的事件窗口期,选择关联性上市公司在窗口期内的股票价格作为样本数据,采用累计超常收益率等相关指标来进行显著性分析,最后验证得出该事件的发生对关联性上市公司有一定的影响,且市场具有半强式有效性。并对投资者提出了相关的建议。

关键词:科创板 股票市场 市场有效性 事件分析法

一、引言

2019 年3 月1 日之后,科创板相关法律法规细则正式出台。2019年6 月13 日,科创板正式开板,在2019年7月22日正式挂牌交易,首批上市的企业一共有25家。首批上市的公司主要集中分布在电子设备和专用设备等行业。科创板的设立主要是为了推动科技创新型企业的发展,为其提供相应的融资平台,并积极推动我国多层次资本市场的进一步发展。

科创板的设立对我国构建多层次资本市场起到促进性的作用,因此本文在事件分析法的框架下,针对科创板开设对A股相关行业收益率的影响进行分析,并通过对各窗口超常收益率的比较,观测A股市场对这一现象作出的反应,从而判断当前市场有效性,同时也为今后提高市场有效性提供相应的参考依据。

二、文献综述

关于科创板的运行机制以及开设的意义和市场有效性的检验等方面的研究,已有许多学者对这些领域进行了研究。有学者深入分析了科创板开设的相关制度和对投资者所造成的影响,叶雪清(2019)从投资者管理制度、保荐行业监督体系、证监会监管职能及证券纠纷救济机制四个方面来进行分析,从而探讨对投资者相关利益的保护;武英芝(2019)从上市企业、承销商、机构投资者等角度进行分析,从而探讨科创板的开设对相关方面所带来的深远影响;另有相关学者研究了当前证券市场的有效性,Euaene Fama(1965)通过《股票市场价格的行为》认为有效市场假说是现代金融经济学和资本市场理论体系的一个重要基石;范雍祯(2019)采用随机游走等方法对黄金期货市场进行有效性的研究,最后发现黄金现货市场与期货市场存在着一定的协整关系,且期货市场对现货市场有一定的指导意义。

综上可发现,对于科创板的研究方面,大多数学者是基于科创板本身来阐述其对相关方面的影响,比如从板块的构建以及相关的风险等方面阐述,本文则是基于A股主板市场与科创板首批上市企业相关联的公司作为样本来进行分析的,并且在事件分析法的框架下,采用超额收益率等指标,来研究科创板的开设对A股市场造成的影响,从而进一步研究当前市场的有效性。

三、实证结果分析

2019年7月22日,首批科创板企业上市,本文将上市的日期记为0,事件的窗口期设为上市日期的前后10个交易日,即(-10,10)为窗口期,选取事前窗口的前120个交易日为估计期,即(-130,-10)为估计期,在选择相关的样本公司时,需要确定样本的选取标准,通过筛选,本次共有238家样本公司,主要集中在电子设备和专用设备行业,每组的原始数据包含样本公司在窗口期每天的收盘价。

为了得到股票的正常收益率,本文将采用风险调整收益法,所选取的数据是来自估计期(-130,-10),计算出α和β的值,以及随机扰动项,最后再根据公式计算出所选样本公司每天的超常收益率。样本公司检验值依据公式计算出相应的值,从而对相应的结果进行假设性检验。对计算出来的Z1和P值进行相应验证。

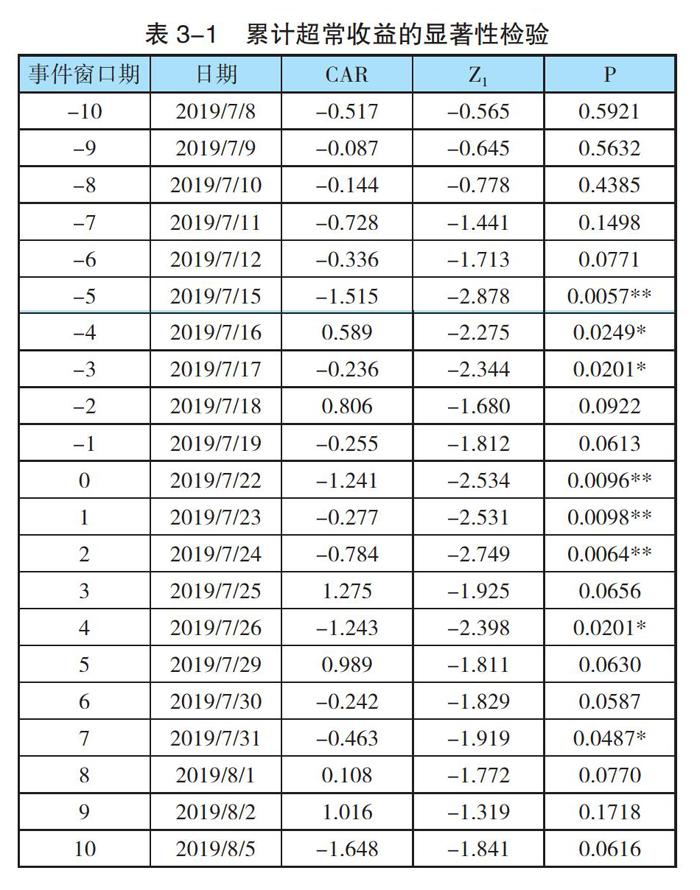

(一)对电子设备行业公司的实证结果分析

由表3-1可知,在事前窗口期内,每天的平均累计超额收益有1天在99%的置信水平上是显著的,有2天在95%的置信水平上是显著的,在该事件发生的当天,每天的平均累计超额收益在99%的置信水平上是显著的,在事后窗口期内,每天的平均累计超额收益有2天在99%的置信水平上是显著的,有2天在95%的置信水平上是显著的。在整个的事件窗口期,在21个交易日中,有7个交易日呈现出了明显的显著性,特别是在科创板首批公司上市之后,再接下来的两个交易日都达到了99%的显著性水平。第三个交易日的显著性就不那么强了,因此该事件对后续的影响性不强,也可以看出市场对这一事件快速做出了反应,达到了半强式有效。

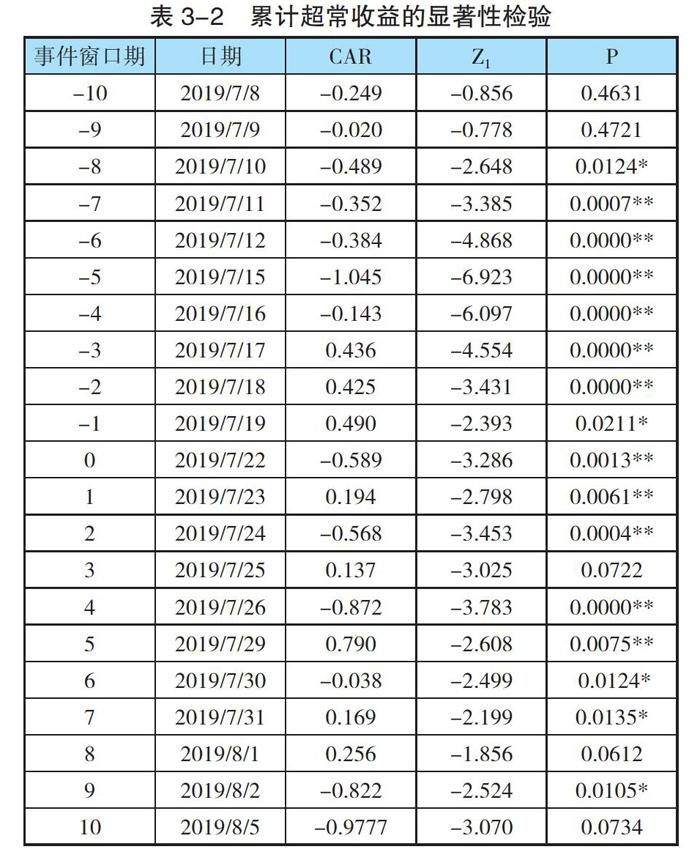

(二)对专用设备行业上市公司的实证结果分析

从表3-2中,可以看出,在事前窗口期内,每天的平均累计超额收益有6天在99%的置信水平上是显著的,有2天在95%的置信水平上是显著的,在该事件发生的当天,每天的平均累计超额收益在99%的置信水平上是显著的,在事后窗口期内,每天的平均累计超额收益有4天在99%的置信水平上是显著的,有3天在95%的置信水平上是显著的。在21个交易日中,有15个交易日出现了明显的显著性,说明市场对该事件做出了反应,市场达到了半强式有效。

通过对电子设备行业和专用设备行业两个行业的分析,均可以发现事件发生前的窗口期就出现了明显的超额收益,而且事后窗口的超额收益的显著性水平小于事前窗口超额收益的显著性水平。笔者认为该现象的产生主要有以下两种可能性:一是存在内幕消息,从而使得有内幕消息的投资者通过内幕交易来获取超额收益;二是在事件发生前,投资者就大量购买与该事件有一定关联性的上市公司股票,导致股票价格在短期内得到了大幅度提升,也使得在事件发生后买卖双方势力在短期内不平衡。

四、结论与启示

本文在整理了主板市场上与科创板首批上市企业关联性的上市公司数据的基础上,采用事件分析法,并且选取了超额收益率等指标进行分析,发现首批科创板公司的上市对关联性上市公司的股价产生了一定的效应,这也说明了当前的主板市场已经对科创板首批公司上市这个事件做出了相应的反应,达到了半强式有效。

虽然当前市场达到了一定的有效性,但市场的总体有效性还未达到发达国家市场的水平。因此本文有如下建议:一是不断完善当前科创板的制度,稳步推行注册制,严格执行相应的退市制度,为未来在A股其他板块上推行注册制积累经验,从而加快构建多层次资本市场的步伐;二是积极改善我国市场上的投资者结构,目前我国市场投资者中个人投资者占比较大,其获取信息渠道比较狭窄,且易产生“羊群效应”等现象。应该加大机构投资者的比例,其中就包括基金,这类投资者的投资行为更具理性,有助于促进市场的平稳运行。

参考文献:

[1]叶雪清.科创板注册制下投资者的潜在风险及其防范[J].北京化工大学学报,2019(4)60-66.

[2]武英芝.科创板的战略意义及制度创新影响[J].山西农经,2019(24),32-34.

[3]桂玉娟.科创板上市公司财务能力分析[J].商业经济,2019(11),170-172.

[4]Eugene F.Fama.The Behavior of Stock Market Prices [J].Journal of Business,1965(1):34-105.

[5]余希.中国證券市场有效性研究[J].特区经济,2006(6):102-103.

[6]范雍祯.我国黄金期货市场弱式有效性的实证研究[J].中南财经政法大学研究生学报,2019(5),57-64.

作者单位:安徽大学经济学院