探讨企业职工薪酬会计和涉税处理

2020-10-20蒋海霞

蒋海霞

摘要:为了保证企业的正常经营,企业对于职工所付出的劳动力采用支付薪酬的方式。因此,薪酬是否与职工的劳动付出对等,直接影响劳动质量以及劳动效率。企业对于职工的待遇要按照劳动法进行,对于职工应得的薪酬要正确计算,按期支付给职工,否则会对职工对单位的归属感产生影响,工作中也会缺乏积极意识。在职工薪酬中涉及到税收的问题,这也是企业需要重点关注的环节。企业要稳定健康发展,就要处理要职工薪酬方面的问题,还要做好纳税工作。本论文着重于研究企业职工薪酬会计和涉税处理措施。

关键词:企业职工;薪酬会计;涉税处理

当前的企业管理中,员工薪酬越来越受到重视。对于成本需要按照受益方分别承担一定的责任。这样做不仅对企业的成本核算起到强化作用,而且企业在运行过程中的成本信息也得以充分反映出来,在成本管理中相应的补偿制度也得以有效实施。由于职工薪酬管理模式多种多样,对于企业财务部门而言,税务税款核算的难度增加,使得财务会计人员的工作量加大[1]。如果税收工作不到位,不仅为了国家税法,也不符合企业职工老动画,同时对国家税务事业也会产生负面影响。因此,企业需要对职工

薪酬采用关心的核算方法,简便操作,而且将各项工作做到位,不仅会计核算更加准确性,而且税款核算的准确率更高。

一、企业职工的基本界定

所谓的企业的职工,就是劳动者在企业单位工作,需要与企业单位签订的劳动合同。一些企业单位在员工管理方面存在特殊性,企业与员工之间没有按照劳动法的规定签订劳动合同,但是劳动者为企业服务,是作为企业的员工存在的。其要享受企业员工的待遇,需要具备如下的条件。

主体上,企业员工符合主体资格,即用人单位与劳动者之间的关系是符合有关法律规定的。劳动者的各项劳动按照用人单位的各项规定执行,需要注意的是,用人单位的规章制度都符合国家的有关规定。员工给用人单位劳动,所承担的劳动业务是单位业务的主要内容。

在新会计准则中的对于此已经明确规定,企业的职工

可以划分为两种:第一种为签订劳动合同的员工;第二种为没有签订劳动合同的员工。相比较于对劳动者的基本界定,企业职工所涉及到的范围更加广泛,劳动者在企业中要享受各种待遇,可以此作为法律依据。企业职工的薪酬需要按照相关的规定纳税,这在企业所得税法实施条例中已经有所明确,职工与企业之间签订劳动合同之后,所有人员都要承担纳税的义务,这部分职工群体范围则比较小[2]。

二、企业职工薪酬总额

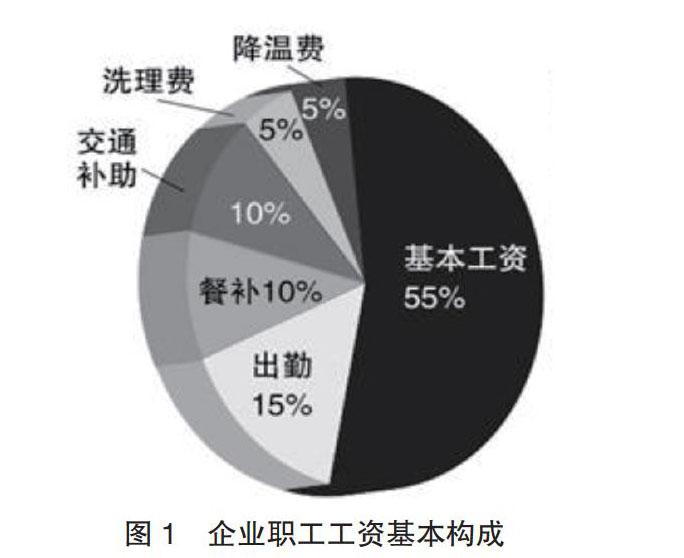

现在的职工在企业中付出劳动,可以享受企业赋予的薪酬待遇。最早的企业职工则享受的是工资待遇。在很多人看来,工资的概念与薪酬的概念是等同的,事实上存在一定的差距。工资中所涵盖的内容比较少,除了工资之外,还有奖金、补贴以及各种岗位津贴等等。薪酬则不同。职工为企业劳动,企业就要支付给职工相应的劳动报酬,这其中还包括一些福利待遇,不仅仅是用工资的方式体现出来的[3]。通常国有企业以及大型企业员工享受货幣性福利的同时,还有非货币性福利部分,则是企业从自身管理的角度出发为职工发放的福利。职工与单位解除劳动关系了,企业按照劳动法规定给予员工补偿 [4]。

劳动法中针对有相关的规定,企业按照规定执行。(见图1)

薪酬管理不仅涉及员工在职期间的内容,还包括非在职期间的内容,而且支付形式也有所不同,有货币形式提供的,也有非货币形式提供的。薪酬的支付对象不局限于职工,还包括其配偶可以享受的福利、子女享受的福利,等等[5]。

三、职工薪酬的会计处理

职工为企业提供劳动服务的过程中,员工可以享受企业的一些待遇,职工薪酬是其中的一部分,当负债问题存在的时候,如果已经解除了与职工之间的劳动关系,需要为员工提供一些补偿。职工在企业中承担生产产品的责任,就要享受薪酬待遇,而且要与劳务负担对等。企业要将这部分计入到产品成本中或者劳务成本中,作为企业成本[6]。生产产品的劳动者以及切企业提供劳务的人员,企业都要提供提供薪酬,并将这部分计入到存货成本当中。如果是非正常劳动消耗,生产人员以及提供劳务服务的人员也要享受相应的待遇。

在企业员工的薪酬中,参加正在建设的工程的职工以及负担无形资产的员工存在特殊性,正在建设的工程的职工薪酬需要计入到固定资产中,负担无形资产的员工薪酬属于无形资产成本,所以不能记入到其他的项目中。如果企业对于这方面的问题正处于研究阶段,就不可以在无形资产成本中体现职工薪酬,而是应当作为当期损益存在。当进入到开发阶段的时候,职工薪酬与无形资产资本化条件相符合,则可以计入到无形资产中,作为无形资产的成本[7]。

在多数企业而言,职工的薪酬都会计入当期损益。一些薪酬收益对象则是难以直接确定的,比如,企业总部的管理人员、监事会成员等等,对于这部分薪酬则需要计入到当期损益中。(见图2)

四、企业职工薪酬涉税存在所存在的问题

(一)职工薪酬涉税工作不够规范

企业对于职工薪酬涉税处理中,需要考虑到量大衡量标准,即免税与应税。在开展纳税工作中,一些会计人员没有充分掌握有关的缴纳标准,在实际操作中更不能熟练运用,使得纳税工作不能规范展开,不能做到标准化,甚至存在虚减的问题,或者出现少扣除和缴纳数额减少的问题,很有可能还会存在漏税、偷税的问题。

(二)职工薪酬涉税工作缺乏完善性

企业在职工薪酬涉税方面存在没有明确划分责任的问题,使得有关的票据管理中存在很多的问题,甚至存在各种票据混合使用的问题,这些都会导致严重的后果。在票据职工薪酬涉税管理工作中,针对有关的票据管理没有建立完善相关的制度,或者存在票据编制方面的问题,会计人员的技术操作能力和管理能力都不高,在业务上经常出现失误,就会出现职工薪酬涉税管理混乱的问题。

(三)职工薪酬涉税工作中没有实施预算项目管理

企业的职工薪酬涉税管理工作中,预算编制工作也是重要的内容,这也是会计部门的分内之事,由于不能落实监督工作,管理上存在问题,使得预算方面出现问题,严重影响了职工薪酬涉税管理工作的有效落实。由于工作缺乏严谨性,没有细致论证,导致一些问题存在。

五、职工薪酬的涉税处理

关于工资薪金方面的问题,税务机关对于薪酬确认的时候,需要参考企业员工工资薪金制度,需要明确的是,工资薪金制度要与行业水平相符合,还要符合地区经济发展水平。企业在每个月固定时间为员工发放工资薪金,对于这个时间如果需要调整,需要按照有关的规定执行,让员工能够接受。企业需要按照按照相关的法律规定缴纳个人所得税,税所占有的比例按照实际发放工资薪金的额度进行,根据规定提取百分比。在安排工资薪金的时候不能以逃避税款为目的,而是要依法纳税。准确判断工资薪金支出是否合理,需要查看雇员为企业提供的服务以及报酬总额的合理性上。国有企业的工资薪金要低于政府有关部门的限定,如果超过了这个规定的资金额度,不能体现在工资薪金总额中,而是需要根据纳税规定对于所得的数额按照比例扣除。企业会给与职工一定的福利待遇,这方面的资金要控制在工资薪金的14%。一些企业为职工提供服务,采用工会经费拨付的方式,占有量为工资薪金的2%,如果超过了这个额度,就要按照比例扣除。

六、结语

通过上面的研究可以明确,在新会计准则中对于企业与职工之间的关系做出了规范,即双方产生雇佣关系之后,就意味着建立了相应的支付关系,企业需要按照规定为职工支付薪酬并享受一定的福利待遇。职工为企业服务需要获得回报,这部分资金需要计入到资产成本中。企业对于职工薪酬合理界定,据此确定开支范围,还要根据职工的需求制定开支标准。对于相关的会计信息,会计人员要详细核对,保证信息准确,还要根据规定合理纳税,规避税务风险,帮助企业控制好成本,促进企业稳定发展。

参考文献:

[1]华小红.关于BT项目会计核算与税收处理的分析[J].今日财富:中国知识产权,2017(12):97-98.

[2]趙冰岩.企业所得税税收筹划及相关会计问题研究[J].财经界:学术版,2019(14):98-99.

[3]曹万选.财务会计几个重要时间节点的账务处理简析[J].现代职业教育,2017(26):166-167.

[4]杜永奎,宋印龙.后“营改增”时代增值税费用化会计处理模式构建[J].中国注册会计师,2017(3):34-35.

[5]宿芯语.税收会计和纳税会计的区别和联系探讨[J].纳税,2018(9):78-79.

[6]李荣荣.企业会计准则与税收制度产生差异的根源[J].纳税,2018(34):69-70.

[7]陈平花.会计-税收差异与盈余成长性研究——基于我国创业板上市公司的经验数据[J].福建师大福清分校学报,2017(1):54-55.

[8]庞桂英.当前我国会计制度与税收制度的关联及差异[J].环球市场信息导报,2017(6):39.