企业研发投资的动态调整:平滑性或波动性

2020-10-20杨灵唐晓华冯荣凯

杨灵 唐晓华 冯荣凯

内容提要:研发投资是企业自主技术创新的重要保障,其平滑性或波动性调整是研究企业研发行为的前提。本文以1990-2017年间1968家中国A股(非金融类)上市公司的非平衡面板数据为对象,通过考察目标研发水平来估算研发投资调整速度。证据表明,企业确实在追求目标研发投资水平,并根据内外部环境的变化而进行动态调整。这些结论无论是在公司规模、时间跨度还是在不同时间段上都具有稳健性,并且表明固定效应的部分调整模型与数据非常吻合。

关键词:研发投资;研发平滑性;研发波动性;动态调整模型

中图分类号:F062.5 文献标识码:A 文章编号:1001-148X(2020)04-0111-10

企业是研发投资的主导力量,在当前技术变革加快和企业竞争加剧的背景下,经济增长方式转变与企业可持续发展的深层动力都来自于技术创新,而研发投资正是提高自主技术创新能力的重要保障。因此,考察研发投资的平滑性或波动性并识别最优研发投资对于提升我国技术创新能力、建立创新型国家以及转变经济增长方式具有重要意义。

一、文献综述

有关研发投资调整的研究,主要有两大类,一是关于研发投资平滑性的研究,这一类的文献占据了研发投资的较大比例,特别是国内文献,通过将研发投资与营运资本、现金持有以及杠杆率等单独财务指标结合起来研究,认为这些财务指标对研发投资具有显著的平滑作用。另一类则是关于研发投资波动性的研究,这一类的研究主要见著于国外文献,特别是近两年的研究,开始出现将资本投资与研发投资进行比对性研究,并得出了研发投资具有波动性的确定结论。关于研发投资波动性的研究集中于目标研发投资值(最优水平)的存在以及向目标值调整行为的分析,且越来越集中于研发投资动态调整行为的计量研究。

(一)研发投资的静态平滑性

有关研发投资静态平滑观点起源于传统的新古典理论中关于企业利润最大化的假设,Jorgenson(1963)就提出企业研发投资在任何时候不会偏离其理想中的最优水平太远[1],而且研发投资的最优水平是由企业条件和环境决定的[2-5]。影响企业研发投资的内部因素主要有公司规模、现金流和经营多样化等[2],外部因素主要是市场竞争和技术机会[6]。这也就意味着当企业理想投资水平变化或者由于外部原因偏离其最优水平,在调整成本忽略不计的条件下,企业会将其研发投资固定在最优水平上,即研发投资趋向于维持在原有的水平上。

有关研发投资静态平滑的理论论据主要有三类。第一类是认为研发活动高度依赖于研发人员和具有公司特色的知识储备,因此先天有着较高的调整成本。当减少以人力资源为基础的研发活动时,会导致累积的科技研发知识的丧失,甚至会流入到竞争对手中[7]。同时,新雇佣的研发人员需要相当的时间来学习和适应公司特有的研发项目。Bernstein and Nadiri(1989)就发现研发投资的边际调整成本要远远高于实物投资[8]。第二类论据是研发投资伴随着非常高的沉没成本。如果一个研发项目在取得实际成果之前被中断,先前投入的资金是不可能被有效回收的。因此,企业有着强烈的动机去坚持已经投入的研发项目,直到有切实的成果出现为止。最后,研发投资具有时间压缩的不经济性,这种不经济性类似于企业生产的范围经济性,长期一致性投资的效率会优于短期投资的加总。换句话说,企业在某一段时间内的知识积累要优于在一半时间内一倍资金的投入。

实证论据方面,主要是在内外部环境不断变化的条件下,企业会尽量减少研发投资的变化,以形成研发投资的平滑。内部环境中,现金持有就能够被用来很好地平滑研发投资。经济衰退期,研发融资的成本非常高,公司内部累积的现金持有可用于研发投资的持续;而在经济扩张期则可扩大其他方面的投资。Brown和Petersen(2011)发现75%的新创公司在1998-2002年美国股市低迷期间利用现金持有来平滑研发投资[9]。刘端等(2015)通过80家沪深两市高科技行业上市公司的数据验证了现金持有能很好地平滑企业研发投资[10]。Shin和Kim(2011)发现[11],与以成本核算的研发投资相比较,以资产核算的研发投资有着更高的调整成本,所以企业更加偏向于利用现金持有去平滑那些以资产核算的研发投资。

外部环境的不同,对于平滑研发投资的激励效果也不同。Woerter(2014)证明市场竞争程度的不同会导致对研发投资平滑性的激励不同[12],当行业当中有6-10个主要竞争对手时,市场竞争对于平滑研发投资的激励效应最强,相对而言,行业中的主要竞争对手如果超过了50个,市场竞争的激励效应最弱。杨兴全等(2016)也利用中国上市公司2007-2013的数据证明只有在市场竞争程度激烈的情况下[13],现金持有才对研发投资有着显著性的激励效应。

不确定性也会对平稳研发投资产生影响。Bloom(2007)分析了二者之间的关系[14],发现不确定性越高,对研发投资平滑性的激励效应越强。这大概是因为在不确定的情况下,企业会因为谨慎而去维持原有水平的研发投资。由此可以看到,内外部环境的变化都会对研发投资的持续性产生影响,相比较而言,内部因素的影响是有限的,更主要的来自于外部环境的变化。

(二)研发投资的动态波动性

有关研发投资的动态波动性起源于对资本市场不完善的思考,Bloom等(2007)认识到资本市场的不完善一定会对研发投资决定产生影响[15],从而形成研发投资的动态波动性。理论上,当理想的研发投资水平改变时,企业势必会向最优水平调整,但这种调整不太容易在当期完成,在调整充分之前有一个时滞期,使得最初的调整只是部分调整。而且同样是关于调整成本与收益的研究,有人得出了与研发投资平滑性相反的观点,相比于内部融资,外部融资的高风险和信息不对称导致企业对外部冲击非常敏感,从而迫使企业通过内部融资进行动态调整,并发现显著的企业研发投资调整行为。李万福和杜静(2016)发现[16],在单位资本调整成本位于临界值0.012之内的时候,税收优惠对研发投资存在明显的激励效应。李华(2018)也给出了类似的结论[17]。Taewon Kang等(2017)认为[18],是公司技术能力的异质性导致了研发投资文献中的矛盾性结论,并发现由于技术能力放大了现金流效应,当有正向冲击时,随着销售额的增长,技术能力会放大研发投资的波动性,而当有负向冲击时,技术能力会抵消研发投资的波动性,表现出持续性。刘波等(2017)说明由于融资摩擦的存在[19],当“资助效应”在决策中占主导地位时,现金流不确定性的增加会刺激企业加大研发投入,而当“预防效应”占主导地位时,现金流不确定性的增加会抑制企业研发投入的调整。Beata Coldbeck等(2018)采用部分调整模型[20],对美国公司2002-2016年間研发投资与资本投资行为进行了比较研究,发现无论是在资本投资还是在研发投资中,都存在向目标投资(最优水平)的调整行为,而且资本投资的调整速度明显快于研发投资的调整。

有关研发投资波动性的论据可分为两类。第一类论据(同时也是主要的论据)是关于研发投资来源的。由于研发投资中存在着很强的不确定性和信息不对称,所以在对研发项目成功可能性的评估和无形资产的评价方面,相比于企业内部管理者,外部投资者都处于明显的信息劣势,以至于在外部研发融资方面存在着较高的交易成本。这种高交易成本会促使外部投资者要求更高的风险贴水或者更高的抵押,以此来弥补更高的交易成本,从而迫使企业更加偏向于内部融资。而内部融资是波动的(源于产品市场的竞争性和资本市场的不完善),所以研发投资存在动态波动性。另一类论据是企业的前瞻性管理,即企业的高层管理人员并不是消极等待研发项目的结果,而是实时区分好的项目与坏的项目,并将更多的资源投放到好的项目中。Mudambi和Swift(2011)通过对1997-2006年间10996家美国制造业公司的数据分析[21],发现在企业前瞻性管理与研发投资波动性之间存在着较强的相关性,只有当公司高层治理失败的时候,才会出现研发投资的持续性,而且对研发投资进行动态调整的公司表现出显著性较强的高成长性。

许多实证研究还表明,研发投资的波动性来自于企业内部现金流量的变化。Takafumi(2017)、Cincera(2016)等的研究说明了在内部现金流量和研发投资之间存在着正向关系[22-23]。而且Cincera(2016)发现相比于年轻公司[23],投资者更愿意投资于成熟公司,导致年轻公司研发投资的外部融资面临更高的成本,只有更多地依赖于内部融资,从而对现金流有更加强烈的敏感性。另外研发投资的波动性与研发的阶段性有关,其波动幅度依赖于研发项目的阶段。相比于开发阶段,研究阶段的风险更高,期限更长,存在着较高的不确定性和信息不对称性,所以投资者会要求更高的风险贴水。由此,处于研究阶段的研发投资往往更多地依赖于内部融资,有着明显的波动性。郭园园、成力为(2016)就发现外部融资的不同渠道对于企业研发的不同阶段有着不同作用[24],自然也就会形成研发投资的波动性。

(三)前期研究可能的局限性

从研发投资平滑性角度看,由于研发投资较高的调整成本和具有沉没成本的特征,企业在战略上保证研发投资的平滑性很重要。另一方面,从研发投资波动性的角度看,由于内外部环境在实时变化,企业对研发投资进行积极调整就很重要了。现实中,两种现象都能够被观察到,而且前期研究也提供了分别支持二者观点的混合经验论据。

我们认为,研发投资的平滑性与波动性应该分别是理想的状态与现实的存在。正如当初经济学界探讨是大公司有利于创新还是小公司更加有利于创新一样,研发投资的平滑也好,波动也罢,是不同层面、不同角度的问题而已。如果我们施加了众多的假设,在宏观层面探讨研发投资时,研发投资的平滑性是可能存在的,而这个平滑性不过是研发投资最优水平的现实反映而已。如果我们承认理论上存在着研发投资的最优水平,那么现实中就一定能在某种程度上观察到这种现象。然而现实就是现实,当企业的行业不同、国别不同,规模等一系列财务和治理指标存在着千差万别时,这个最优水平也一定是千差万别的,因此在个体角度,即便是存在最优水平,这个最优水平也是动态的。更何况当我们把现实中外部环境的冲击加入模型中时,即便是企业的管理者准确预测了这个最优水平,现实条件下这个理论上的这个最优水平也只可能“遇到”,不可能刻意而为之,更不可能“维持”。探讨企业研发投资的平滑与波动,就好像企业管理者追寻生产上“最优水平”。既然我们已经理解和习惯生产上的最优,那就应该理解和习惯研发投资的最优。研发投资的平滑性只不过是企业管理者对最优水平的追求而已,这种平滑性只可“遇到”,不可“维持”,也就是說研发投资的平滑性(最优水平)应该是瞬态,而动态调整却是一种常态。

那么这里仍然有着一个疑问,就是为什么关于研发投资平滑性与动态性的经验证据都大量存在呢?我们认为有两个主要原因,其中之一是,与资本投资相比较,研发投资有着不同的特点。相比于资本投资,信息不对称在研发投资中更加显著。内外部投资者之间严重的信息不对称导致研发投资有着更高的调整成本,所以与资本投资相比,研发投资的波动幅度不大,调整行为不明显,没有适当的模型就不容易被发现。另外一个原因是前期的实证研究,对于企业规模、行业分类和研发阶段,都是假设同一组内是同质的,也就是说当内外部条件变化时,同一组内的公司会有着相同的投资行为,忽略了个体效应。而研发投资不同于资本投资,本来其变化幅度就不大,在忽略了个体效应的情况下就难以观察到其动态调整行为了。

二、理论分析

本文的研究建立在研发投资动态调整理论的基础上,即在企业层次存在最优的研发投资水平,而且这个最优研发投资水平是依照时间和条件而变化的,只不过在现实世界中,会出现与最优水平的偏离。不管是有意还是无意,企业会向着这个最优水平进行调整,而且这种调整不是一步到位的,正如企业资本结构的部分调整一样,企业也在进行着研发投资水平的部分调整,这种部分调整的特征依赖于外界条件和企业的个体特征。接下来我们就提供研发投资部分调整模型的理论基础,并用中国上市公司的数据来进行验证。

(一)静态投资模型

需要注意的是,(4)式的平滑部分调整可能只是代表性企业实际调整过程的一个近似而已,实际调整过程中,调整成本可能大于消除偏差所带来的调整收益,会给人一种均值回复或恒定投资的印象,所以一个合理的替代模型将允许小偏差的持续存在。图1和图2就显示出均值改变远远大于中位数,这个现象同样出现在以往的企业资本结构调整过程中。

图1的横轴是代表性企业研发投资与目标偏离程度,纵轴是下一年其研发投资的改变,从初步的直观图形上我们可以确认存在着向目标值的动态调整过程。图2的横轴是研发投资水平,纵轴是其研发投资的改变,图2的存在说明研发投资均值回复现象也是存在的。而均值回复现象和权衡理论下的动态调整过程并不一致,但在随后的内容中,我们会证明企业研发投资的动态调整是显著存在的,而且经受了各种稳健性的检验。

三、实证分析

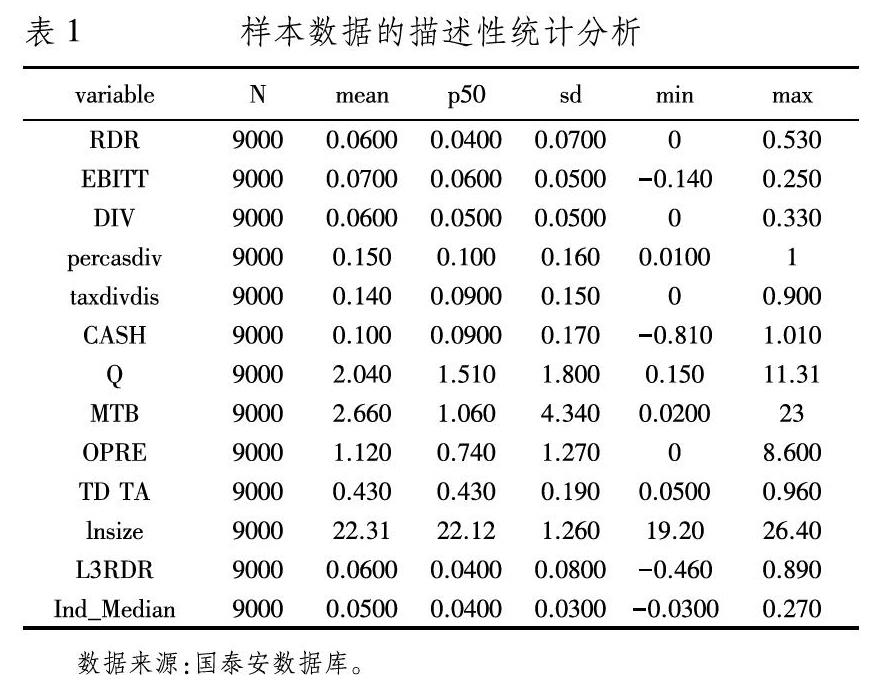

(一)数据

考虑到数据的代表性,选取了1990-2017年间中国上市公司作为研究对象。按照以往文献的研究惯例,去除了金融类公司和行业内数量少于10的企业,同时去除了缺失连续两年数据的企业。

研发投资水平变量RDR选取了研发投入与企业所有者权益总计的比率。由于中国上市公司2007年以前研发投入的数据缺失较多,本文通过资产负债率TD_TA、总资产收益率ROA、每股税前现金股利percasdis、每股税后现金股利taxdivdis、市场价值与账面价值之比MTB以及营业收入与所有者权益总计之比OPRE对研发投入进行了样本外预测,从而对部分缺失数据进行了补全。

解释变量选取的是市场投资机会托宾Q、现金流量与所有者权益总计之比CASH、息税前利润与所有者权益之比EBITT、营业收入与所有者权益总计之比OPRE以及代表行业特征的行业中位数。尽管研究对象选取的是所有中国上市公司,但是满足所有变量的平衡面板的样本不足100,所以本文的样本数据选取的是非平衡面板。

为了捕捉没有衡量到的因素对企业研发投资的影响,除了上面影响目标研发投资率的常规变量外,我们采用了未被观察到的个体效应μi,并发现在没有取代企业特有特征变量χi,t的前提下,这些没有观察到的个体效应在很大程度上解释了研发投资率截面变化(方差)。

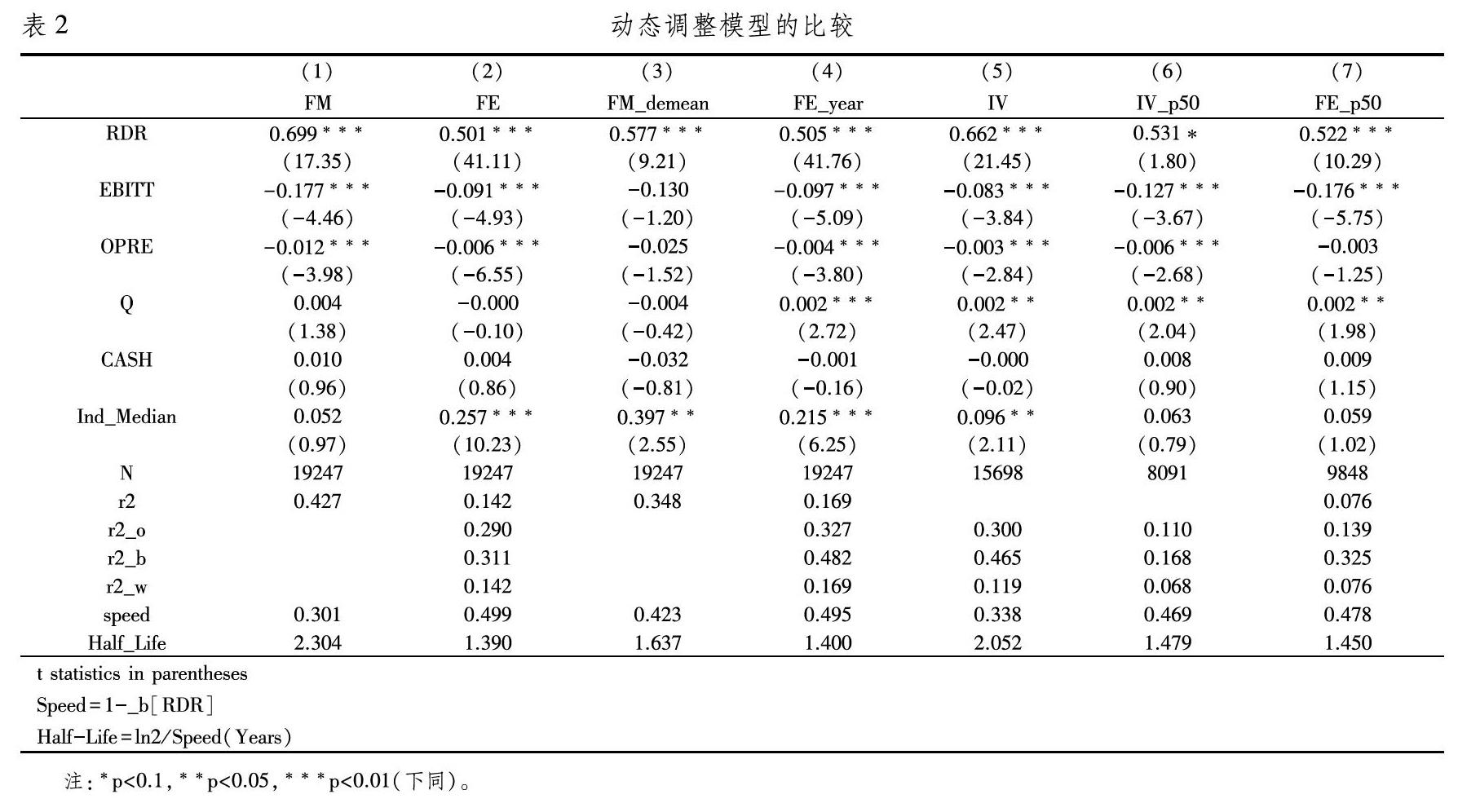

(二)动态调整模型估计方法的比较

表2展现的是运用各种方法对(4)式的估计结果。第一列采用的是Fama和French(2002年)推荐的FM(Fama和MacBeth)方法,这种方法主要是能够避免低估系数的标准误。RDR滞后一期的系数意味着企业向目标研发投资率的调整速度接近于30.1%(=1-0.699)。按照这个速度,大约需要3年左右的时间调整到位。

FM方法没有考虑企业的个体特征,主要关注样本数据的整体趋势,第2列则是考虑了个体特征的固定效应模型,经验而言,在资本结构调整中这个调整速度会更加明显,所以理论上在研发投资中也应该如此。表2中的结果表明确实如此,第一列的FM模型所估计的速度通常代表了以往研发投资的调整速度①,要比我们这里所估计的速度慢了20%左右。

第3列是进行組内去芯然后再进行OLS的估计,理论上这个结果应该接近于固定效应。第4列是加入年度效应的固定效应模型。第5列应用的是工具变量法,将被解释变量的滞后一期作为工具变量。

第6、7列主要是样本数据的变化,为了证明研发投资动态权衡过程的存在而非仅仅是均值回复过程,这里截取了研发投资率中间50%样本进行估计。如果仅仅是均值回复过程,这个估计结果应该是不显著的,说明整体样本的估计只不过是把均值回复现象误以为动态调整。然而实际估计结果与整体样本表现出非常接近的调整速度,这也就充分证明了在企业研发投资中确实存在着动态调整过程。

(三)向目标值的收敛

如果表2的回归分析是真实有效的,我们就应当能够发现企业确实是向目标值(最优研发投资水平)调整的。图1说明企业会依据其与目标值(估计出的)的偏离程度而改变下一年度的研发投资。本文是将1990-2017年的所有上市公司,每一年根据其与目标值的偏离程度(RDR*-RDR)等分四组,图1的水平轴显示,第1组的实际研发投资率比目标值高了4.1%,第4组的实际投资比目标值低了4.9%。图1的纵轴描述的是下一年研发投资的变化,第1组在下一年减少了3%,第4组增加了3.5%,中间两组也是在向目标值调整,只不过程度非常小而已,所有这些都明确地显示企业是在向目标值调整。

尽管图1所显示的结果与动态调整行为是一致的,但也可能仅仅是一种均值回复行为,即当研发投资率相对较高或者較低的时候,会自然地向均值移动。图2显示了这种趋势。图2的水平轴是对上一年的研发投资率进行分组(不是偏离程度),而纵轴是下一年的改变。从中可以看到,当年研发投资率相对较高的时候,下一年就会减少投资;而当研发投资率相对较低的时候,下一年就会提高投资。在以往研究资本结构的文献中,要么是专门是从均值回复角度来研究,要么是从动态调整的角度来研究②。例如Leary等(2005)就通过对风险函数估计指出均值回复现象的存在[25],而绝大多数则是从动态调整角度来研究。 但Mark J.Flannery等(2006)在研究资本结构的动态调整中[26],用图形分析指出了均值回复现象的存在,但是并没有进行进一步的分析,而是仅仅指出而已,接着就又进行动态调整行为的分析。我们认为均值回复和动态调整并不矛盾,而且均值回复是动态调整的前提,也就是说,只有在存在均值回复的基础上,才可能有动态调整,即有均值回复不一定有动态调整,但有动态调整就一定会存在均值回复。

理论上均值回复现象只发生在研发投资相对较高或者较低的时候,而动态调整则应该是存在于研发投资的各个层次上。为了验证说明动态调整的存在,在将研发投资率分为四组的基础上,在每一组的内部又根据其与目标值的偏离分为四组,并以图3显示。从图3可以看到,研发投资率的各个组别都存在着均值回复,说明动态调整行为的存在,因为如果不存在动态调整,中间组别是不应该存在均值回复的,所以图3进一步证明了企业在进行研发投资时是存在动态调整行为的。

(四)动态调整模型的比较

在众多研究资本结构的文献中,有多种对于目标值的估计方法,本文前面(4)式的部分调整模型只是其中一种,既然我们是借鉴资本结构的部分调整模型来探究研发投资的动态调整,这里我们同样也对估计研发投资目标值的不同模型进行比较。表3报告了对同样面板数据的五种不同估计方法,具体模型如①-⑤式所示:

这里的RDR是研发投资率,滞后期的“X”变量决定了企业的长期研发投资率,具体包括:息税前利润与所有者权益合计之比EBITT;营业收入与所有者权益合计之比OPRE;市场机会托宾Q;现金流与所有者权益合计之比CASH;现金股利与所有者权益合计之比DIV;总资产对数lnsize;行业中位数Ind_meadian。而L3RDR和TDROLS则分别是滞后3期的平均值和1)式的拟合值。这里所有的回归都包含年度虚拟变量。

表3中第一列给出了典型的截面回归,主要是用来发现影响研发投资的决定因素。可以看到,EBITT、OPRE以及托宾Q的上升降低了研发投资率,DIV的增加提高了研发投资率,另外随着公司规模的扩大,研发投资率是在降低。值得注意的是现金流(CASH)一项并不显著,这是与国外文献(Beata Coldbeck等,2018)明显不同的地方。

表3中第1列的模型是将滞后一期研发投资率RDR的系数限制为0,这也就意味着观察到的研发投资率RDR就是目标研发投资率。但是第2列模型给出的结果显著地拒绝了这个假设,当我们将因变量的滞后一期加入模型中时,它的系数(0.722)具有非常高的显著性。由此也就说明模型1遗漏了重要变量,但模型2也由于排除了固定效应而失去了合理性。在固定效应和随机效应的选择上,由于Hausman检验以极高的显著性拒绝了随机效应,所以模型3的固定效应模型应该是一个可靠的模型,而模型3就是我们前面的部分调整模型。第3列与第1列比较而言,托宾Q的系数由负转正,说明市场机会的增加促进了研发投资率的提升;而DIV的系数由正转负,说明现金股利的增加限制了研发投资率的提升,同时现金流一项依然不显著。由此可以看出,第1列中的遗漏变量对主要系数的估计产生了重大影响。

尽管表3中第1列遗漏了重要变量,但是像第1列这样的回归在资本结构调整模型中会用于生成目标投资率的代理变量,基于这样代理变量的两阶段估计模型在很大程度上形成了关于目标投资调整的传统观点,即企业向目标投资的调整都是缓慢的。表3中的第4列展现了基于第1列目标研發投资率((TDROLSi)的部分调整模型,这个调整速度(0.292)与第2列的调整速度0.278基本一致,因为二者都是没有固定效应的动态调整模型,所以理论上也应该如此。而第5列则是用连续三年RDR的平均值作为代理变量,估计出的调整速度是0.378,要比模型(2)和(4)有所改善,但是与第(4)还是有一定差距,如果将固定效应加入模型(5),估计速度则要稍微高于模型(3),说明尽管模型(3)相对准确地衡量了研发投资的调整速度,但是模型中解释变量的选取还是有提高的空间,一组更有解释力的解释变量应该是存在的。

(六)稳健性检验

前面我们通过模型比较和估计方法的比较,发现加入固定效应的部分调整模型给出比较合理的目标研发投资率和调整速度,接下来我们将分别通过时间跨度、样本跨度和不同时间段的选取进行模型与结论稳健性的检验。

1.不同时间跨度的检验

标准的部分调整模型只是对公司研发投资行为的一个近似,在这个过程中,并没有对实证估计的时间跨度做出特殊要求。单纯就理论上而言,时间跨度越长调整应该越充分,这也是我们的一个合理假设。因此,我们分别在一年到五年时间跨度内重新估计(4)式,得到表5。

表5中一年的调整速度是0.533,一个几何下降应该使得两年期的系数为0.782(=1-(1-0.533)2),如果模型估计合理的话,两年期的实际调整应该在0.782上下,而表2中两年期的实际调整是与目标值差距的0.707(=1-0.293),比较接近于理论上的调整水平。在更长的时期内,3年、4年和5年的理论调整值分别是0.898、0.952、0.978,而我们估计的实际调整分别是0.852、0.948、0.978,理论值和估计值之间的紧密对应关系进一步支持了这样的假设,即我们的部分调整模型还是比较准备地捕获了研发投资数据的变化。

2.不同组别(规模)的比较

截至目前,我们都是将对包含全部企业的整体样本进行估计,但是在文献分析中我们发现,大企业和小企业的投资调整行为会有一定差别。单就交易成本而言,大企业在进行研发投资调整时会遇到更大交易成本的阻碍,所以其调整速度可能会偏慢。而规模较小企业的高成长性可能会减少它们的调整成本。为了评估(4)式回归估计的稳健性,在各个年度上按照企业规模分成10个组别,第1组是规模最大的组别,第10组是规模最小的组别。表6的结果显示,在四组的子样本中,解释变量χ的系数估计值基本上是一致的,部分幅度不大的变化应该是不同组别中样本差别的反应。表6也反映出(4)式的部分调整模型对所有组别中的样本都进行了合理的估计。值得注意的是最大规模组企业的调整速度是最慢的,这大概是由于大企业更多地依靠外部融资,面临更大的调整成本,所以相对低调整成本的小规模企业也就有了更快的调整速度。

3.不同时期的检验

表7报告了1990-2017年间四个时期(1990-2000,2000-2007,2007-2012,2012-2017)的估计结果。我们发现不同时期的调整速度基本上是一致的。1990-2000年的调整速度最慢,其中的原因可以从两方面来理解,一方面是2000年之前的中国资本市场相对而言是不完善的,研发投资的调整成本综合来讲一定是偏大的,所以企业的调整速度偏低,另一方面这段时期内,研发投资的数据缺失比较严重,所以也有样本方面的原因。与其相对的是2012-2017年间的调整速度最快,这也可以从中国最近几年资本市场不断完善的角度来理解,随着外部融资约束的降低,企业更愿意进行外部融资,研发调整成本有降低的趋势,从而产生更快的调整速度。比较有趣的是金融危机前后几年的变化不大,调整速度基本上没有变。这与理论设想和其他学者的研究相对一致,Taewon kang等(2017)就发现企业的研发投资对于外部正向冲击和负向冲击的表现是不一样。当有负向冲击时,企业的研发投资更容易表现出平滑性,从另一个角度也可以理解为原有调整速度的维持,即并没有因为冲击而放慢调整步伐。

表7中解释变量中托宾Q和现金流量的系数有着方向性的变化,其中托宾Q在最后一期的符号由负转正,而且高度显著,尽管具体的数值非常小,但说明问题。如果企业的治理结构比较成熟而且资本市场比较完善的话,这个系数值应该是正的,也就是说随着企业市场机会的增加,企业更加依赖研发投资来实现市场机会的价值,从另一个方面也能够反映出,在整体水平上,企业的技术创新水平越来越高,而且是越来越依赖于自主技术创新来开拓和实现市场机会。现金流量的符号也是在最后一期由负转正,这应该是整体企业发展阶段的反映,随着企业的发展壮大,现金流对研发投资作用由制约转变为促进,只有当企业发展到一定层次,这种促进作用才有可能显现,这也符合理论推理和实践经验。

四、结论

本文运用加入了固定效应的部分动态调整模型,以中国1990-2017年1968家上市公司(非金融类)的非平衡面板数据为对象, 通过关注目标研发投资水平来估算研发投资调整速度。证据表明,非金融类公司确实在追求目标研发投资水平并随着内外部环境的变化而进行动态调整。而且这些证据在公司规模、时间跨度和时间段上都是同样有力的,并且表明固定效应的部分调整模型与数据非常吻合。正如以往的研究结论,目标研发投资(最优水平)取决于一些被广泛接受的企业特征。通过这些企业特征,研发投资偏低或过高的公司很快就会调整研发投资率,以抵消所观察到的缺口。与最近的一些研究不同,在我们的估计中,当企业偏离目标研发投资率时,他们会相对更快地恢复到目标值。平均而言,样本公司会采取行动,以每年50%左右的速度缩小其与目标研发投资率的差距。人们可能会疑惑50%的年度调整速度是“慢了”还是“快了”,但不容置疑的是这个速度肯定不是零。

注释:

① Beata Coldbeck等(2017)对美国公司的估计,无论是在危机之前还是危机之后,这个系数都是在0.7以上。

② 对于资本结构动态调整的研究,主要是基于三种理论,即权衡理论、啄食理论以及市场择时理论。而均值回复理论否认了动态调整行为的存在,认为只不过均值回复现象而已。

参考文献:

[1] Dale W. Jorgenson. Capital Theory and Investment Behavior. The American Economic Review, 1963,53. Papers and Proceedings of the Seventy-Fifth Annul Meeting of the American Economic Association,1963(5):247-259.

[2] Wesley M. Cohen., Steven Klepper. The anatomy of industry R&D intensity distributions[J].American Economic Review,1992,82(4):773-799.

[3] Del Canto, J., Gonzalez, L. A resource-based analysis of the factors determining a firms R&D activities[J].Research policy,1999,28(8):891-905.

[4] Lee, C.A simple theory and evidence on the determinants of firm R&D[J].Economics of Innovation and New Technology,2003,12(5):385-395.

[5] 李端生,王曉燕.高管团队异质性、激励机制与企业研发投资行为——来自创业板上市公司的经验数据[J].经济问题,2019(2):56-68.

[6] Levin, R., W., Mowery, D. R&D appropriability, opportunity, and market structure: new evidence on some Schumpeterian hypotheses[J].American Economic Review, 1985,75(2):20-24.

[7] Pakes, A., Nitzan, S. Optimum contracts for research personnel, research employment, and the establishment of rival enterprises. J. Labor Econ.,1983,1(4):345-365.

[8] Bemstern, J., Nadiri, M. Rates of return on physical and R&D capital and structure of the production process: cross section and time series evidence. In: Raj, B.(Ed.), Advances in Econometrics and Modelling. Springer, Amsterdam, 1989:169-187.

[9] Brown, J., Petersen, B. Cash holdings and R&D smoothing[J].Journal of Corporate Finance,2011,17(3):694-709.

[10]刘端,薛静芸,罗勇,等. 现金持有、研发投资平滑和产品市场竞争绩效——基于中国高科技行业上市公司的实证[J]. 系统管理学报,2015,24(5):717-726.

[11]Shin, M., Kim, S. The effects of cash holdings on R&D smoothing: evidence from Korean[J].Journal of Finance Account,2011,6:1-19.

[12]Martin, Woerter. Competition and Persistence of R&D[J].Economics of Innovation and New Technology,2014,23(5-6):469-489.

[13]杨兴全,李万利,韩建强. 产品市场竞争与现金持有创新平滑效应——基于融资约束和产权性质视角的实证研究[J]. 软科学,2016,30(5):82-86.

[14]Nick Bloom. Uncertainty and the dynamics of R&D[J].American Economic Review,2007,97(2):250-255.

[15]Nick Bloom, Stephen Bond, John Van Reenen. Uncertainty and Investment Dynamics[J].The Review of Economic Studies,2007,74(2):391-415.

[16]李万福,杜静. 税收优惠、调整成本与R&D投资[J]. 会计研究,2016(12):58-63,96.

[17]李华. 税收优惠与调整成本对企业研发投入行为的影响研究[J]. 当代财经,2018(7):25-34.

[18] Taewon Kang, Chulwoo Baek, Jeong-Dong Lee. The persistency and volatility of the firm R&D investment: Revisited from the perspective of technological capability[J].Research Policy,2017,46:1570-1579.

[19]刘波,李志生,王泓力,等. 现金流不确定性与企业创新[J]. 经济研究,2017,52(3):166-180.

[20]Beata Coldbeck, Aydin Ozkan. Comparison of adjustment speeds in target research and development and capital investment: what did the financial crisis of 2007 change?[J].Journal of Business Research,2018,84:1-10.

[21]Ram Mudambi, Tim Swift. Proactive R&D management and firm growth: a punctuated equilibrium model[J].Research Policy,2011,40:429-440.

[22]Takafumi Sasaki. Financial cash flows and research and development investment[J].Pacific-Basin Finance Journal,2016,39:1-15.

[23]Michele Cincera, Julien Ravet, Reinhilde Veugelers. The sensitivity of R&D investments to cash flows: comparing young and old EU and US leading innovators[J].Economics of Innovation and New technology,2016,25(3):304-320.

[24]郭園园,成力为. 外部融资渠道与企业异质性R&D投资[J].科学学研究,2016,34(6):887-895.

[25]Leary W, Roberts M. Do firms rebalance their capital structure?[J].Journal of Finance,2005,60(6):2575-2619.

[26]Mark J. Flannery, Kasturi P.Rangan. Partial adjustment toward target capital structures[J].Journal of Financial Economics,2006,79:469-506.

(责任编辑:周正)