高管薪酬粘性、大股东控制与企业价值

2020-10-20刘尚舒秦丽娜赵萌

刘尚舒 秦丽娜 赵萌

内容提要:自然人控股公司“一股独大”的所有权结构能否加重高管“薪酬粘性”现象的产生,是否影响企业价值?对此,本研究筛选出中小企业板210家自然人控股公司样本数据进行实证分析。研究发现:高管薪酬粘性普遍存在,且与大股东股权控制并无关联;但二者及相互作用对企业价值产生正向效应。尽管高管薪酬粘性、大股东股权控制的存在具有一定的合理性,但为了企业的长远发展,需要有效掌控高管薪酬粘性,进一步优化股权结构,建立科学的薪酬机制。

关键词:大股东;股权控制;薪酬粘性;企业价值

中图分类号:F275 文献标识码:A 文章编号:1001-148X(2020)05-0140-06

近年来,上市公司业绩不佳而高管“薪酬粘性”普遍存在,同时,自然人控股公司明显呈所有权与经营权重合度高、股权集中度高、股权制衡作用差、高管持股比例高、两职兼任程度高等特点[1]。这种所有权结构是否加重高管“薪酬粘性”?与大股东控制有无关联?二者及其相互作用是否影响企业价值?

一、文献回顾与研究假设

(一)高管薪酬粘性与企业价值

理论分析表明,薪酬粘性过高,高管有可能会以各种方式实现自身利益最大化、而不利于企业价值的提升。但是一定程度的薪酬粘性也可能有利于公司的长远发展。因为薪酬是企业对高管做出努力的一种回报,如果公司业绩下滑,就对其进行惩罚,降低薪金,很难留住人才,也会减弱高管的工作积极性,不利于企业的长远发展。事实上,上市公司的高管薪酬一般由其董事会下设的薪酬委员会来制定。在上市公司年报中必须及时披露、公开透明,一般不会因企业业绩的变化而随意变化,或其变化弹性相对较小,存在客观上的薪酬粘性。

從文献研究来看,我国上市公司基本都存在高管薪酬粘性[2-3]。邬晓婧(2017)[4]、罗娟(2018)[5] 分别基于管理层权力、股权结构和产权性质视角分别得出高管薪酬粘性的存在并进而影响企业价值。自然人控股公司都是民营企业,家族企业居多,其大部分高管是具有亲缘关系的“自家人”,因此,高管薪酬应具有粘性特征。因此提出假设:

H1a:自然人控股公司存在高管薪酬粘性特征。

H1b:自然人控股公司的高管薪酬粘性有利于提升企业价值。

(二)自然人大股东股权控制与企业价值

本文的自然人大股东股权控制主要是指第一大股东持股比例及股权制衡度。自然人控股公司随着中国公司治理的不断发展与完善,其股权结构在不断优化,第一大股东控股比例的平均值在30%左右,大多属于相对控股。自然人第一大股东拥有公司的实际控制权,其公司利益与个人利益“绑定”在一起,即使基于个人利益角度考虑,他们也会投入更多的精力和时间,最大限度的发挥其能力和作用。另外,自然人控股企业比国有控股企业体制机制更为灵活,有利于降低代理成本、提高沟通效率和管理效能,进而提升企业价值。提出假设:

H2a:适度提高自然人第一大股东控股比例,有利于提升企业价值。

在自然人控股公司中,第一大股东拥有企业较高的控制权,虽然大股东会尽心工作,但在激烈的市场竞争中,集体决策还是具有优势的。尤其是股权制衡度高,第二至第五大股东能够共同行使制衡权和决策权,既能相互监督、又能提高决策质量,可有效防止“大股东过度控制”问题的产生,进而有利于企业的长远发展。提出假设:

H2b:提高自然人控股公司的股权制衡度,有利于提升企业价值。

(三)高管薪酬粘性、大股东股权控制的相互作用与企业价值

自然人大股东可能会直接参与和制定高管薪酬,或采取灵活的薪酬与业绩的联动机制。在现实执行中,当公司业绩大幅提高时,公司大股东或实际控制人“高兴”了,即实行“奖励”机制;当公司业绩下降时,为了公司的长远发展,一般也不会轻易实行“惩罚”措施。即激励理论中的只有“胡萝卜”没有“大棒”。对于体制机制灵活的自然人控股公司而言,大股东控股比例越高,这种现象越易产生,也就是说高管薪酬粘性可能越大。提出假设:

H3a:自然人控股公司的高管薪酬粘性与第一大股东持股比例正相关。

H3b:自然人控股公司的高管薪酬粘性与股权制衡度正相关。

根据上述的理论分析及研究假设,如果自然人控股公司存在高管薪酬粘性,且与企业价值正相关;大股东股权控制与企业价值正相关,则可推出如下假设:

H3c:自然人控股公司高管薪酬粘性、第一大股东持股比例的相互作用有利于提升企业价值。

H3d:自然人控股公司高管薪酬粘性、股权制衡度的相互作用有利于提升企业价值。

二、样本的选取及实证模型

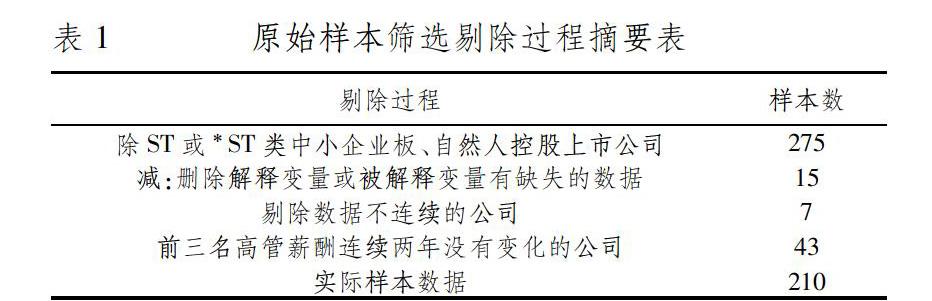

(一)样本选取与数据来源

以中小企业板中自然人大股东控制的上市公司的数据为原始样本,剔除ST或*ST类公司、前三名高管薪酬连续两年没有变化的公司、数据缺失的公司样本,最终形成有效样本210家,研究期间为2012-2016年;数据信息均来源于巨潮资讯网、国泰安数据库等专业证券网站,运用SPSS20.0统计软件进行数据统计与分析。首先用EXCEL对数据进行整理,其次使用SPSS20.0对数据进行描述性统计分析、相关性分析、多元回归分析及稳健性检验。

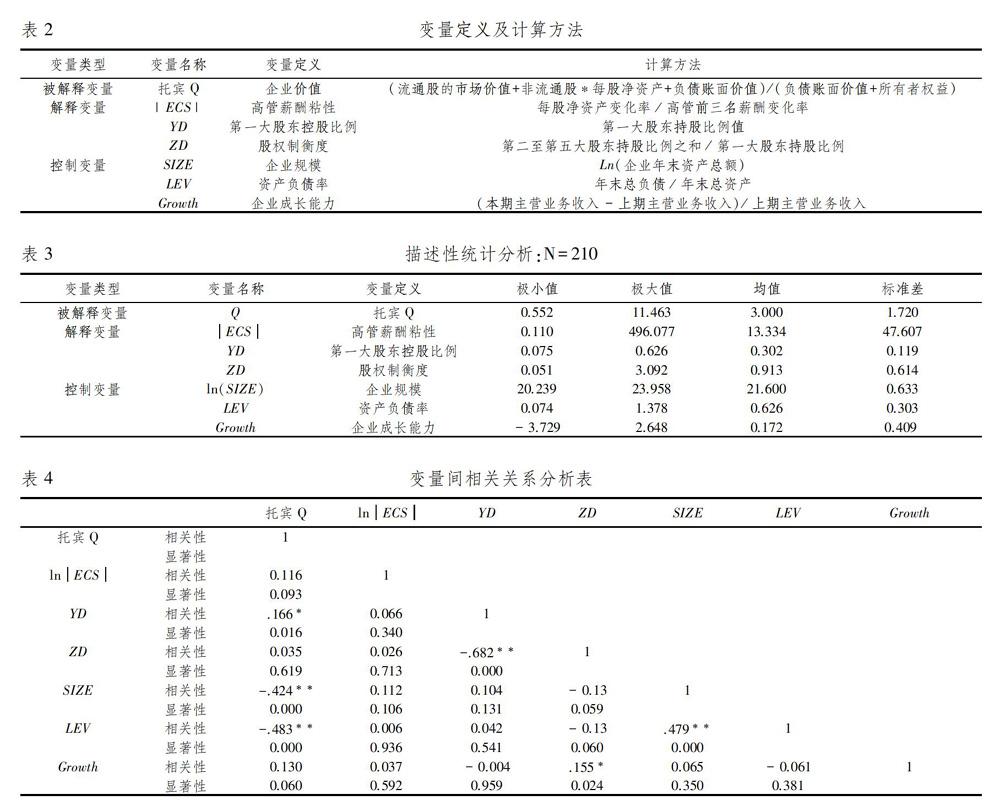

(二)变量的定义及说明(表2)

1.被解释变量。以企业价值(托宾Q)为被解释变量。托宾Q不仅反应企业现在的价值,还能很好的反映企业的成长能力。

2.解释变量。以高管薪酬粘性、第一大股东持股比例、股权制衡度作为解释变量。高管薪酬粘性计算见公式:

3.控制变量。论文在影响企业价值的众多因素中选择企业规模、资产负债率、企业成长能力三个指标作为控制变量。

(三)模型的构建

论文以托宾Q作为被解释变量,来衡量企业价值,以高管薪酬粘性(ECS)、大股东股权控制指标(第一大股东控股比例YD、股权制衡度ZD)作为解释变量,以企业规模(SIZE)、资产负债率(LEV)、企业成长能力(Growth)为控制变量,构建高管薪酬粘性、大股东股权控制以及二者的相互作用对企业价值影响的模型如下:

模型1表示高管薪酬粘性对企业价值的影响,模型2表示大股东股权控制对企业价值的影响,模型3表示高管薪酬粘性与大股东股权控制的相互作用对企业价值的影响。以上各模型中,αi(i=1,2,3)表示的是截距;β1,δ1~δ2,θ1~θ2,γ1~γ3为回归系数;ε1~ε3为随机误差。

三、实证检验

(一)描述性统计及相关分析

1.描述性统计。210家样本中,高管薪酬粘性(ECS)数值在0.110-496.077区间、均值为13.334,且数值在15以内的企业占全部样本的85.71%,说明:一是高管薪酬粘性极距较大,构建模型时取对数是正确的;二是高管薪酬粘性普遍存在且适度。第一大股东控股比例(YD)在7.5%-62.6%区间、均值为30.2%,且在20%-50%区间有153家,占总样本的72.83%,说明自然人控股公司的确存在“一股独大”现象,但大部分公司属于相对控股。股权制衡度(ZD)在0.051-3.092区间、均值为0.913,说明各个公司的股权制衡度差异较大,但从均值来看应具备一定的制衡能力(具体见表3)。

2.相关分析。由相关分析表4可以看出:企业价值指标(Tobins Q)与第一大股东持股比例(YD)显著正相关,而与高管薪酬粘性(lnECS)、股权制衡度(ZD)不存在显著的相关关系。另外与控制变量企业规模(SIZE)、资产负债率(LEV)显著正相关。相关分析只是孤立分析两个变量之间的相关关系,若要分析多个变量之间的相互作用,则需进一步进行多元回归分析。

(二)多元回归分析

本文使用SPSS20.0统计软件进行分析,并采用进入的回归法进行实证分析。对于变量步进的方法标准中,使用F的概率,进入标准为0.05;刪除标准为0.10。用Dubin-Waston检验回归分析中的残差项是否存在自相关现象,VIF(方差膨胀因子)检验解释变量的多重共线性,并结合回归标准化残差的直方图及P-P图观察其正态性。从残差分布的直方图与正态分布曲线的比较,可以观察出残差分析的正态性(因篇幅所限,图略、表略)[1]。对上述三个模型进行多元回归分析,其结果见表5。

四、结论与建议

(一)研究结论

1.自然人控股公司存在高管薪酬粘性特征,且与企业价值显著正相关。这说明在自然人控股公司中,目前程度的高管薪酬粘性有利于调动公司高管的工作积极性,既能满足高管的需求层次,又能向经理人市场传达正面信号,对高管起到激励作用,进而有利于企业的长远发展。

2.自然人第一大股东持股比例、股权制衡度都与企业价值显著正相关。自然人控股公司都是民营企业或者家族企业,前五大股东之间关系比较密切,或是亲属或是朋友,他们形成了利益共同体;由于公司产权明晰、权责明确,更重要的是公司绝大部分股权是“自己”的,基于个人利益出发,也会做出有利于公司长远发展的决策,大股东们会尽心竭力,努力工作,想尽办法提高企业价值。

3.自然人控股公司的高管薪酬粘性与第一大股东持股比例、股权制衡度都正相关但并不显著。这说明在自然人控股公司中,高管薪酬方案确定后,还是严格按董事会确定的方案执行,并没有因业绩变化及股权结构的变化而变化。又由于自然人控股公司的特殊性,其两权重合度高、两职兼任程度高,尤其是前三位高管,一般是“自家人”,他们不仅是为公司更是为自己在努力工作,高管薪酬粘性与大股东股权控制的相互作用会更加有利于企业的长远发展,只是股权制衡作用可能较弱。

(二)管理建议

在自然人控股公司中,高管薪酬粘性普遍存在,且与大股东股权控制并无关联,但二者及相互作用对企业价值具有正向效应。表明自然人控股公司的高管薪酬粘性、大股东股权控制非但未对企业价值构成危害,反而提升了企业价值,证明其存在的合理性。2018年披露的国内高管薪酬研究报告显示,年薪高的可达到几百万元,但公司业绩并没有显著提高,甚至还下降了,这种“高价薪酬”现象及普遍存在的“高管薪酬粘性”特征会引起公众的敏感神经,带来一定的负面影响。因此,为了企业的长远发展,建议如下:

1.建立科学的薪酬评估机制,提高薪酬方案的决策水平。自然人控股公司其高管薪酬由其董事会或下设的薪酬委员会来制定。制定一个对高管人员有激励、有压力且总体的薪酬数额和结构符合高管人员的个人能力评估和市场平均价格的薪酬方案,则是企业所希望的,但在现实中,因对相关的高管人员责任不明确、权利和义务界限不清或衡量难度大,很难达到企业所希望的真正的“科学合理”。这就需要薪酬评估制定团队具备很强的专业性;另外,在高管薪酬的制定和执行过程中,公司的老板是关键的决策者,薪酬制定团队不仅要具备较强的专业能力,更需要公司老板的支持,这样才能使制定的较为科学合理的薪酬方案具备执行力。

2.有效掌控高管薪酬粘性,实施多样化的高管激励方式。自然人控股公司的高管薪酬粘性虽然具有合理性和正向效应,但要避免薪酬粘性过高而形成的“高管惰性”,在聘请职业经理人时,更应注重高管薪酬与业绩之间的联动性。高管薪酬的形式可采用货币薪酬、隐性薪酬、股权激励的优化组合,尤其是采用股权激励方式,会使高管与企业及股东的利益密切相关。高管在为企业服务,实现股东利益的同时也能追求到自身利益,将有助于调动高管的工作积极性,进而提高企业价值。

3.进一步优化股权结构,提高公司治理水平。自然人控股公司股权结构清晰,所有权明确,大股东有能力和动力对企业进行监管,但要预防“大股东过度控制”行为的产生;另外,还存在由老板

决定自己和其他高管人员的薪酬现象,但这种个人决策机制的商业风险和道德风险都很大,因此需要不断优化股权结构,充分发挥股权制衡作用,提升公司治理水平。

参考文献:

[1] 秦丽娜,李凯.自然人控股公司的治理特征与绩效的实证研究[J].中国软科学,2007(3):99-105.

[2] 朱林祥.我国中小企业板上市公司高管薪酬的粘性研究[D].扬州:扬州大学,2015.

[3] 李飞.董事会特征对高管薪酬粘性的影响研究[D].沈阳:沈阳理工大学,2015.

[4] 邬晓婧.我国上市公司高管薪酬结构与薪酬粘性关系研究——基于管理层权力视角[D].太原:太原理工大学,2017.

[5] 罗娟.股权结构、产权性质与高管薪酬粘性[D].南昌:江西财经大学,2018.