非农就业如何影响农户的森林保险需求?

2020-10-20刘海巍陈珂

刘海巍 陈珂

内容提要:集体林权主体改革后,森林保险成为提高林业风险抵御能力、应对林业生产风险的重要保障机制。随着林地确权工作的深入推进和非农就业趋势的演化,这两项因素都可能对林业保险的需求产生重要影响。本文通过2018年福建、浙江和辽宁三省465个农户的调研数据,采用IV Probit模型和分组回归模型,分析非农就业对农户森林保险需求的影响及林地确权对其调节作用。研究表明:非农就业对农户森林保险需求有显著的负向影响;非农就业对农户参加森林保险的影响受到林地确权的调节作用,已确权农户非农就业对农户参加森林保险的负向影响趋势减弱;按照非农就业、林业依赖度和林种结构对农户分层,林地确权对非农就业水平低、林业依赖度高和商品林为主的农户森林保险需求作用显著。林地确权对异质性农户的差异化影响为后续瞄准目标群体完善森林保险政策提供决策支持。

关键词:非农就业;森林保险;林地确权;调节效应;农户异质性

中图分类号:F840文献标识码:A文章编号:1001-148X(2020)03-0085-09

收稿日期:2019-11-17

作者简介:刘海巍(1983-),女,哈尔滨人,沈阳农业大学经济管理学院博士研究生,研究方向:林业经济管理;陈珂(1972-),本文通讯作者,女,山西临汾人,沈阳农业大学经济管理学院教授,博士生导师,管理学博士,研究方向:林业经济理论与政策。

基金项目:国家林业和草原局重大调研课题,项目编号:ZDWT-2019-44;辽宁省经济社会发展研究课题,项目编号:2020lslktjdyb-030。

一、引言

随着集体林权主体改革工作的基本完成,95%以上的集体林地分配到户[1],林业经营风险承担主体由集体转移至个人,小农户对林业风险管控的需求日益增加。为增强林业风险抵御能力,补偿农户林业灾后损失,促进林业可持续发展,森林保险作为重要的农村金融创新制度,自2009年试点以来不断探索发展。近十年来森林保险补贴范围从最初的3个省份和1个单列市扩展到全国,保险面积由2.03亿亩增加到22.40亿亩,保费总额由1.20亿元增长到32.35亿元,赔付金额也从0.57亿元提高到10.71亿元[2]。目前森林保险仍属政府主导的行为,农户缺乏投保积极性。2012年到2016年,中央政府持续提高森林保费补贴比例,林业生产经营主体承担的保费比例从15.94%下降至9.2%[3]。在林业生产者保费支付占比如此低的情况下,为什么农户森林保险有效需求仍然不高?哪些因素制约了农户对森林保险的需求?

对于上述疑问,部分学者认为林业保险具有外部性和准公共产品性质,农户购买森林保险的社会边际效益大于私人边际效益,需要扩大政府补贴范围调节农户对森林保险的有效需求[4];部分学者从农户对森林保险的认知水平、农户个人及家庭基本特征、农户林地经营及受灾情况、森林保险产品服务及政府补贴和农户参与森林保险状况等方面 [5]探究农户森林保险需求差异的形成。随着中国农村经济环境的重大变化,原有研究并未考虑非农就业和林地确权给农业风险管理带来的新需求。一方面,非农产业的迅猛发展和生产要素市场管制的日趋放开,大量农业劳动力向非农转移,非农收入对农民收入贡献率不断上升,并成为稳定消费波动与风险管理的重要手段[6]],从而对农户的保险偏好产生较大影响。“忙时务农,闲时务工”的兼业型农户比例越来越高,农民对林地的依赖度降低,农业保险的受重视程度可能因此而减弱[7]。另一方面,新一轮集体林权制度改革中林地确权政策稳定了农户林地长期承包权,使林地使用权具有排他性,强化了林地作为农民人格化财产的禀赋效应[8],农户长期投入的积极性和对林地的收益预期相应提高,农民会更多地选择森林保险等类似工具规避收益风险。虽然非农就业属于农户的微观决策行为,但这一行为的普遍化将影响农村的林业发展及其对森林保险的需求,而林地确权政策能否对这种影响产生作用,也将实实在在的影响集体林权深化改革的实施效果。

为此,本文通过2018年福建、浙江和辽宁三省465个农户的调研数据,从非农就业视角,采用IV Probit模型估计非农就业对农户森林保险需求的影响;引入林地确权变量,运用分组回归模型考察林地确权政策是否对非农就业和农户森林保险需求的关系产生调节作用;从非农就业水平、林业依赖度和林种结构三个层面对农户进行结构划分,分析林地确权对异质性农户的差异化影响,识别出哪些类型的农户对林地确权政策更具敏感性。对以上问题的分析,有助于剖析农户森林保险需求的影响因素,消除农户森林保险意愿需求轉化为有效需求的障碍,推动森林保险高质量发展。

二、森林保险需求现实背景与理论分析

(一)森林保险需求的现实情况

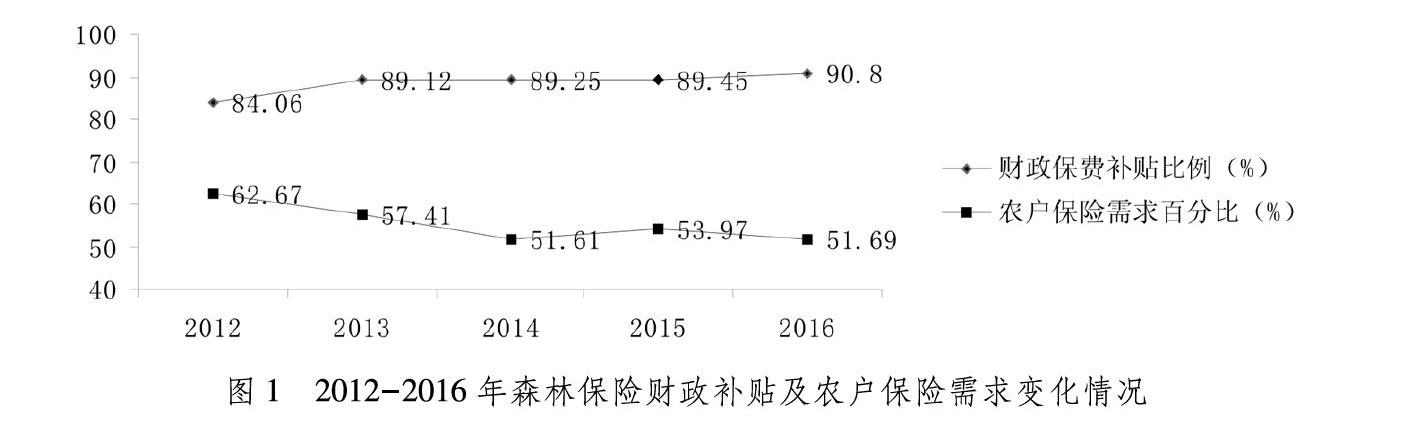

国家林业局集体林权制度改革监测结果显示,林农具备一定程度的风险防范意识,有选择森林保险规避林业风险的需求。2012-2016年,各级财政保费补贴比例平缓上升,农户个人承担保费比例持续下降;林农对森林保险的需求度保持在50%以上,但整体呈下降趋势(见图1)。2016年,森林保险亩均保费1.44元,平均90.8%的保费由各级财政补贴,林农承担保费为0.13元/亩[9]。以上情况说明,财政保费补贴政策对调控农户参保需求的激励有限性。

对比2014-2016年农户实际参加森林保险比例与农户保险需求度(图2),二者之间存在一定的差距,森林保险需求与有效需求之间缺口较大。有文献分析其主要原因在于农户对森林保险了解不足,对购买森林保险存在诸多疑虑和农户对森林保险服务评价不高;另外,“一刀切”的保险政策无法满足异质性农户的保险偏好,森林保险合同条款专业性强导致农户对保险责任范围、保险产品价值及保险价格的认知不充分[10];也有农户反映森林保险勘损理赔程序复杂增加了中间附加费用,农户觉得理赔麻烦不划算,部分农户并未如期得到理赔。以上经历不仅影响当事人后续参加森林保险决策,也间接影响周围农户及亲戚朋友对森林保险的认知,抑制了农户对森林保险的有效需求。

通过对农户森林保险现实需求的分析,发现在森林保险市场不能自行调节自身需求时,财政保费补贴在一定程度上发挥了宏观政策的调节作用。但随着农村市场经济形式的新变化,出现原有森林保险政策与现有农户风险管理需求不匹配的问题[11],财政保费补贴对进一步拉动农户森林保险需求表现乏力,影响农户保险需求因素发生变化。但一个值得关注的问题是,本课题组在实地调研中发现,非农就业普遍化及林地确权政策的不断深入对农户林业生产经营和林业风险保障产生深刻影响,进而对农户森林保险需求产生重要影响。对此,本文展开以下研究。

(二)非农就业、林地确权影响农户森林保险需求的理论分析

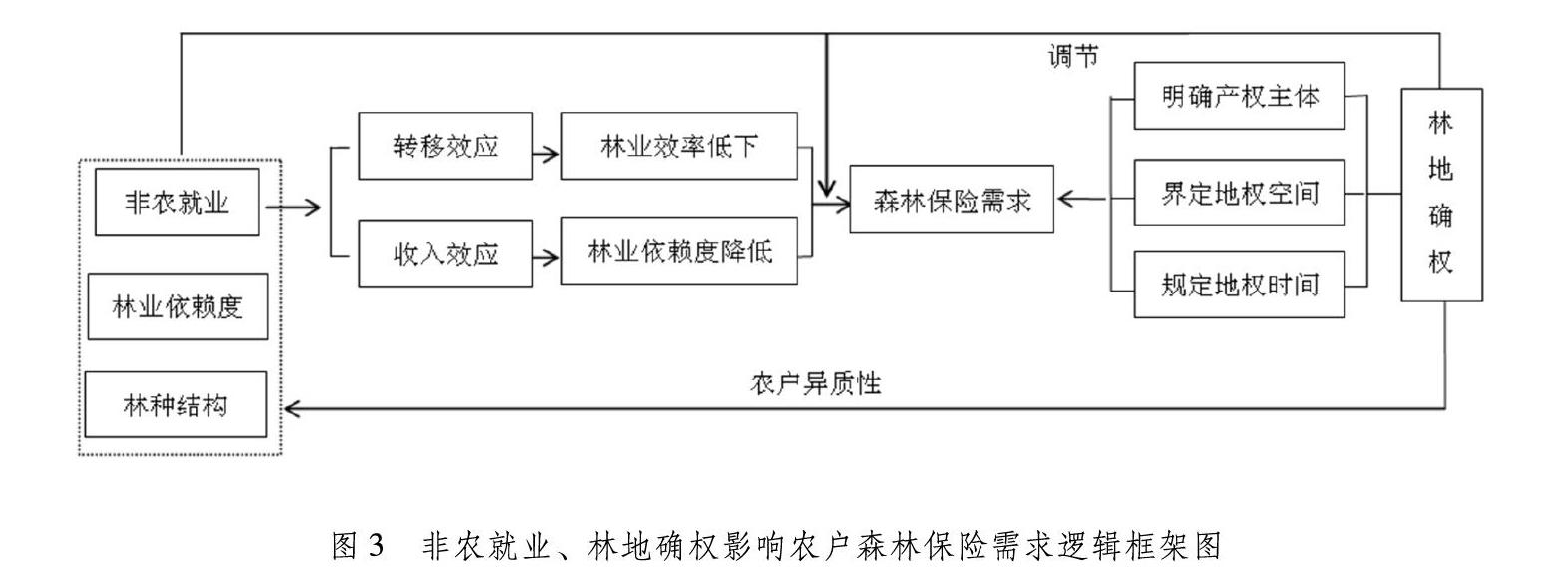

在中国人口自然增长率连续下降,人们饮食消费和农业生产结构转型和农村非农就业大规模上升的背景下,单纯从事农业的劳动力人数显著下降。根据劳动力迁移新经济学理论,农民对家庭劳动力在部门间重新配置将从两方面影响农户家庭收益,进而影响林业经营。一方面,农户将家庭主要劳动力资源配置在非农就业上,从事农林业劳动力数量减少,这种“转移效应”影响农户经营林地的效率,容易造成林业生产非集约化和林地荒弃[12]。林业经营效率低下影响农民营林积极性及收益预期,从而降低其对林业收益保障的需求。另一方面,非农就业增加农民收入预算,由此带来“收入效应”。这部分潜在的收入无论投资农林业生产还是非农业,农民的投入产出组合都会进行重新的调整从而提升总体福利,有效缓冲农林经营的外部风险冲击[13]。非农就业取得的收入替代农林收入成为家庭主要的生计来源,降低了农户对林业资源的依赖程度,进而影响农户参加森林保险分散林业资源风险损失的积极性。综合 “转移效应”和“收入效应”,对非农就业给农户森林保险需求带来的影响,提出假说:

H1:非农就业对农户森林保险需求有负向影响。

随着集体林地确权政策的深入开展,这种负向关系将受影响发生变化。集体林权制度改革目的是“明晰产权、分林到户”,集体林地通过确权清晰界定林地产权主体、地权空间和地权时间。如果说政府通过集体林“家庭联产承包制”,保障了农民的基本生存和发展,那么林地确权则使林地成为农民一种不可替代的人格化财产[14]。在《物权法》规定的“承包期内发包人不得收回承包地,不得任意调整土地”的法律框架下,农民的权利得到法律保护,降低了其经营林地的产权风险[15],有效降低农户参与林业市场服务的交易费用,提高了农民长期投入林地的积极性和对林地收益稳定性预期。首先,林地确权有助于促进林地这种生产要素在规模报酬递增规律作用下,流向有效率的经营者[16],通过林地流转集中实现规模经营使得非农就业下“转移效应”带来的营林效率低下得到有效调节。营林规模扩大带来的效率提升将增强农民对风险的规避意识和使用均衡的保费进行投保的意愿,影响农户森林保险需求。其次,林地确权增强农民对林地承包经营权的权属感,强化农民对林地的升值预期和禀赋效应,冲抵了一部分来自非农就业下“收入效应”产生的农民对林业依赖程度减弱的作用。林地确权通过影响农户对林地产权价值和灾害风险损失的认知[17],影响农户森林保险的需求。由此,在非农就业两种效应对农户森林保险需求的影响上,对林地确权的作用提出假说:

H2:林地确权对非农就业影响农户森林保险需求具有调节作用。

林地确权调节非农就业与农户森林保险需求的关系时,需要考虑农户资源禀赋差异,微观计量中不考虑这种异质性将可能导致数据的加总偏误问题[18]。因此,对林地确权政策可能与不同非农就业水平、林业依赖度和林业结构农户的参保需求作用机制存在的差别提出假说:

H3:林地确权对异质性农户的森林保险需求有不同的影响。

非农就业、林地确权影响农户森林保险需求逻辑框架如图3所示。

三、研究设计

(一)样本数据

本文数据来源于2018年1月-2月在福建、浙江和辽宁开展的实地调研。调研组选取集体林产权制度改革的典型县市:被誉为“全国林改一面旗帜”的福建永安、开创全国林改金融创新模式先河的浙江龙泉和国家集体林业综合改革试验示范区的辽宁本溪作为样本点,这三个样本区域较早的进行了集体林权制度改革和森林保险试点,具有代表性。按照经济发展水平在上述县(市)分层选取3~4个有代表性的乡镇,在每个样本乡镇分层选取3~4个样本村,并在每个样本村随机选择10~15个样本农户,采取一对一入户访谈形式开展调查。农户调查内容包括农户家庭特征、家庭生产经营状况、林地经营投入产出、自然灾害和风险认知及森林保险参与五个方面。

为了减少各个影响因素之间的多重共线性,在调查过程中样本农户被要求单独回答每个问题,而不用考虑其他因素的综合影响。调查后对问卷进行整理,删除异常值和缺失信息问卷后,得到有效问卷465份,有效回收率为91%。其中普通农户共465个,有森林保险需求农户290个,有需求比例为62.37%。

(二)模型设定和变量选取

为识别非农就业对农户森林保险需求的影响,本研究设定模型如下:

Forinsurance_demandi=α0+α1Nonfarmemi+α2Forlandrighti+β1Familyi+β2ProMani+β3Perceivei+β4Caslossi+β5Evaluation+εi(1)

為验证林地确权对非农收入影响农户森林保险需求的调节效应,在(1)式的基础上,本研究构建模型如下:

Forinsurance_demandi=α0+α1Nonfarmemi+α2Rorlandrighti+ρiRorlandrighti×Nonfarmini+β1Familyi+β2ProMani+β3Perceivei+β4Caslossi+β5Evaluationi+εi(2)

(1)式和(2)式中,Forinsurance_demandi代表第i户农户对森林保险的需求,通过问卷提供的“您的家庭有购买森林保险的需求吗”进行询问。鉴于部分农户即使有规避林业经营风险需求但并不知道森林保险政策,调研人员首先介绍森林保险的作用、合同条款等相关政策规定,基于此进行森林保险相关内容的调研。Nonfarmemi是核心解释变量,代表第i个农户非农就业机会,参考黄祖辉(2014)[19]等学者的研究,用家庭非农收入与家庭总收入之比表示,问卷中非农收入包括自主经营、打工收入、固定工资和其他从事非农业产生的收入。Forlandrighti代表第i个农户的林地确权情况。由于林权证是农户林地确权的正式书面合同和用以进行承包林地维权的法律要件,因此借鉴Holden等(2013)[20]研究,用“是否颁发林权证”反映农户林地确权状况。

根据已有文献[21-22]和调研地区特点,选取农户家庭基本特征(Familyi)、家庭生产经营情况(ProMani)、森林保险认知(Perceivei)和森林保险产品评价(Evaluationi)四个方面的变量在模型中进行控制。选取户主年龄、户主受教育程度、家庭规模、从事林业人数、家庭是否有村干部反映家庭基本特征变量;选取家庭年收入、林业收入、林地规模、商品林规模、是否遭受过林业灾害、林业灾害损失严重程度反映生产经营变量;选取农户对森林保险的了解程度和森林保险规避风险重要性反映森林保险认知变量;选取保费标准是否合理、保额赔偿是否合理、保险理赔手续是否复杂、保费补贴水平是否合理反映农户对森林保险产品的评价。

α0、α1、α2、ρi、β1、β2、β3、β4、β5为模型的估计系数,εi为模型的随机误差项。为了控制省份间各种影响因素对农户森林保险需求的影响,模型中进一步控制了区域虚拟变量的个体效应。

(三)估计方法选择

1. IV Probit模型。农户森林保险需求作为因变量,表现为0-1型的二值选择模型,通常使用Probit或Logit模型进行估计。由于模型可能存在遗漏变量同时影响非农就业和森林保险需求,导致非农就业与模型的残差相关联,因此,为解决内生性问题,需要在模型中引入工具变量。参考黄祖辉等(2014)[19]的研究,用上一年(2016年)非农收入与家庭总收入之比作为非农就业的工具变量。借鉴李宁等(2019)[23]的研究思路,使用带有工具变量的Probit模型,即IV Probit模型进行两阶段估计。首先,将内生解释变量Nonfarmemi对工具变量IV_Nonfarmemi(t-1)和其他解释变量进行Probit回归,估计出内生变量的拟合值;然后,把Forinsurance_demandi对Nonfarmemi内生解释变量拟合值、林地确权变量和其他控制变量做Probit回归。

2.分组回归模型。根据温忠麟等(2005)[24]研究,如果第三个变量Z发生变化时影响被解释变量Y 和解释变量 X 之间的关系,那么Z对X和Y有调节效应。当Z是类别变量,X是连续变量时,检验变量Z对某一特定关系的调节作用可采用分组回归。通过对不同组别变量 X 的回归系数进行差异比较,检验变量Z的调节效应是否显著。林地确权是“0-1”型类别变量,非农就业为连续变量,故采用分组回归方法检验林地确权(Z)变化如何影响农户森林保险需求(Y)和非农就业(X)的关系。

四、实证检验与结果分析

(一)描述性统计

研究变量的赋值及描述性统计情况如表1列示。

(二)非农就业对农户森林保险需求的影响

表2报告了IV Probit模型第一阶段对内生解释变量的估计结果,采用逐步放入控制变量的方法,工具变量即2016年非农就业机会对研究年份非农就业机会的影响无论从显著水平还是方向上均未出现明显变化,表明工具变量选取的合理性和稳健性。在第一阶段的基础上,将非农就业的拟合值带入IV Probit模型进行第二阶段回归,为了使结果具有稳健性,对比逐步回归、Probit和OLS模型的估计结果,如表3。

表3可见,比起没有使用工具变量的模型,使用IV Probit模型的估计结果系数更大、显著性水平更高,说明模型中内生性问题主要因为存在遗漏变量。估计系数的符号和显著性表明随着非农就业机会概率的增加,农户对森林保险需求减弱,假说1得到验证。

林地确权在1%水平上显著正向影响农户森林保险需求,表明林权颁证增强了林地产权的稳定性,农户的林业生产行为更趋于长期性,对林木价值产生稳定的预期,从而提升其生产性努力的内在激励[22],提升了农户参加森林保险的积极性。

控制变量中,受教育程度在1%的水平上对农户森林保险需求有显著正向影响,表明受教育程度越高的农户,对自然灾害和风险防控的认知越充分,表现出更强的森林保险需求。家庭是否有村干部对农户森林保险需求有显著正向影响,通常村干部对各项政策信息了解更充分,有利于提高参保需求。家庭年收入和林业占家庭收入比重与农户森林保险需求均呈正向关系,但林业占家庭收入比重的影响更显著。林地规模与农户森林保险需求有正向关系,但影响不显著;商品林规模正向显著影响农户森林保险需求。由此可见,农户商品林保险需求更高。是否遭受过林业灾害和灾害严重程度对农户森林保险需求有显著影响,反映出风险事件的体验是影响农户购买保险的重要因素,农户进行保险决策时并非完全理性。森林保险的评价变量在不同显著水平上影响农户保险需求,其中,财政保费补贴水平负向显著影响农户保险需求,即保费补贴水平越低,农户对森林保险的需求越小。

(三)林地确权对非农收入影响森林保险需求的调节效应检验

表4给出了林地确权调节效应的分组回归结果,首先通过逐步代入法进行初步的稳健性检验,结果显示使用IV Probit模型进行估计具有稳健性。未确权农户非农就业在5%水平上负向影响农户森林保险需求,已确权农户非农就业与农户保险需求在10%水平上呈负向关系。从估计系数及显著性看,林地确权弱化了非农就业对农户森林保险需求的负向影响。采用Suest检验对林地确权和未确权两组非农就业系数差异性做进一步检验,对应的p-value值为0.0423,表明不同组之间的非农就业存在显著差异,验证了林地确权对非农就业影响农户森林保险需求具有显著的调节作用。假说2得到证实。

五、稳健性检验与进一步讨论

采用倾向值匹配(Propensity Score Matching,PSM)方法对林地调节效应进行稳健性检验,并在此基础上进一步识别对林地确权政策表现更加敏感的目标群体。为了评估林地确权政策实施的效应,将样本农户分为“处理组”和“控制组”,处理组为林地确权农户,控制组为林地未确权农户。同时,基于非农就业水平、林業依赖度和林种结构,对农户进行结构性划分。其中,非农就业水平用非农收入占家庭总收入比重表示,林业依赖度用林业收入占家庭总收入比重表示,林种结构用商品林面积占林地总面积之比表示。借鉴张寒等(2017)[25]学者的研究,将各维度变量按照四分位数等分为≤25%、25-50%、50-75%和>75%。选择常用的最近邻匹配(NNM)和核匹配(KBM)进行倾向得分匹配。为确保匹配的质量,首先进行平衡性检验。

表5给出Pseudo_R2值和B值两个平衡尺度上的检验结果。匹配后,Pseudo_R2值接近0,似然比显示匹配后不能拒绝混淆变量系数同时为0的原假设。标准偏差的均值和中位数下降明显,匹配后B值降低到25%以下。由此验证匹配结果满足平衡性要求。

表6报告了根据农户异质性分层后通过显著性检验的处理结果。非农收入占家庭总收入小于等于25%和25-50%的农户处理效应显著,相较占比25-50%的农户,非农收入占家庭收入小于等于25%的农户林地确权的处理效应更高。非农就业收入高的农户,土地不再是其家庭生计的主要来源。比起林业投资回报期长,受自然灾害、地理等外部因素影响,经济收益面临诸多不确定性[26],非农就业能够在较短的时间给农户带来更高的收入。虽然大多数农户并未出租或流转林地,但其经营林地的积极性不高,因此,林地确权对非农就业水平较高的农户影响不显著。

林业依赖度方面,林地确权对农户森林保险需求的提高仅仅对林业收入占家庭收入75%以上的农户有显著影响,这部分农户林业年收入均值为6.25万元。我国林地经营规模普遍较小、林业用地价值低,农户无法从经营林地中获得足够的经济效益[27],即使林业经营遇到灾害损失极小并不影响农户家庭正常生活,因此林业依赖度低的农户缺少对森林保险的需求。而林业依赖度高的农户,则容易受到林业政策影响,森林采伐限额、产权的不完整等会导致农户对森林预期价值降低[28]。林地确权保护了林地的经营权,延长了农户承包林地期限,有助于稳定农户林业经营收益,进而影响农户的林业保险需求。

林种结构方面,林地确权对商品林为主的农户保险需求有显著的促进作用。公益林主要以生态效益为主,林地确权对这部分林地的经济效益与补贴几乎没有影响。且现阶段调研地区公益林施行全覆盖、保费全额政府负担的保险政策,因此林地确权并不能提高农户为公益林投保的需求。但林地确权却为以商品林为主的农户家庭创造了更加法治的经营投资环境,在提高农户经营商品林的积极性的同时,也起到了鼓励其参加森林保险的作用。

六、结论与政策启示

在农村劳动力非农化转移及林地确权背景下,农户保险需求能否得到充分的正向诱导,是森林保险能否高质量健康发展的关键。本文使用2018年福建、浙江及辽宁省465个农户的调查数据,验证了非农就业对农户森林保险需求的影响及林地确权对这一影响的调节作用。研究非农就业对农户森林保险需求的影响,并分析这种影响机制在林地确权政策实施中是否表现出差异。为了控制农户非农就业内生性问题,采用IV Probit模型估计,得到非农就业抑制农户森林保险需求的结论;但通过分组回归发现林地确权政策减弱了非农就业对森林保险需求的负向作用,有助于提高务农为主的家庭参与森林保险的积极性。此外,林业依赖度高、商品林为主的农户对林地确权政策更为敏感,受林地确权影响,森林保险需求显著提高。异质性分析得到的结论有助于为后续集体林改革及森林保险政策的完善准确定位目标群体,得到以下政策启示:

(1)非农就业普遍化降低了农户的森林保险需求,林地确权抵消了一部分非农就业对农户保险需求的负向影响,究竟哪个因素作用更大决定农户森林保险需求的最终走向有待进一步的研究和检验。鉴于非农就业对森林保险需求的负向影响,应促进非农就业农户流转无暇管理的林地,使经营能力强专注林业生产的农户获得足够规模的林地,同时,支持少数返乡的农民高起点发展现代林业,通过改善林业生产经营效率引導森林保险需求市场的发展。

(2)林地确权的深入开展有助于提高农户森林保险需求。通过林地确权把尽可能多的林地权能赋予集体成员,对集体成员非农就业比重已经很高、人均林地面积尤其是商品林面积很小的地区,可以集体发放一个林权证,确权确股不确地,由集体经济组织统一经营或规模化发包,实现林地经营的规模报酬,通过提高林业经营效益带动农户对森林保险的需求。

(3)林业依赖度高的农户应该成为森林保险政策重点倾斜的对象。林业经营获得足够的经济收益是农户参加森林保险的前提,调研区域林业收入占比75%以上的农户林业收入均值为6.25万元,为农户森林保险名义需求转化成有效需求提供了一个收入目标参考值。后续森林保险政策应该重点关注林业依赖度高的农户的利益诉求和规避风险需要,调整森林保险政策的瞄准度,提高农户森林保险的需求和参与率。

(4)林地确权提高了商品林为主的农户森林保险需求,以生态林为主的农户保险需求并未得到改善。对于具有公共物品属性的公益林,其生态价值面临的风险费用由农户承担,显然无法调动农户参保的积极性。公益林补贴标准与农户心理预期差距进一步抑制了农户公益林参保需求。因此,应区分商品林和公益林为主农户的保险需求差异,在改进公益林补偿机制的基础上,区别制定和界定森林保险对象和保费承担主体,避免“一刀切”使政策偏离预期目标。

参考文献:

[1] 徐秀英,李英兰,李晓格.林地细碎化对农户林业生产技术效率的影响——以浙江省龙游县竹林生产为例[J].林业科学,2014:106-112.

[2] 国家林业局.中国保险监督管理委员会,2016中国森林保险发展报告[R].北京:中国林业出版社,2016.

[3] 国家林业局.中国保险监督管理委员会.2017中国森林保险发展报告[R].北京:中国林业出版社,2017.

[4] 庹国柱,王国军.中国农业保险与农村社会保障制度研究[M].北京:首都经济贸易大学出版社,2002.

[5] 石焱,夏自谦,田芸.我国森林保险发展缓慢的深层次原因及对策分析[J].林业经济,2008(12):69-73.

[6] Ruerd Ruben. Marrit Van Den Beig, Nonfarm Employment and Poverty alleviation of Rural Farm Households in Hondras[J].Economic Review.2004(15):145-163.

[7] 万千,秦涛,潘焕学.农户参加政策性森林保险的影响因素分析——基于福建农户问卷调查的实证研究[J].东南学术:2012(3):62-74.

[8] 罗必良,农地确权、交易含义与农业经营方式转型-科斯定理拓展与案例研究[J].中国农村经济,2016(11):2-16.

[9] 国家林业和草原局,中国银行保险监督管理委员会. 2018中国森林保险发展报告[R].北京:中国林业出版社,2018.

[10]赵绍阳,臧文斌. 偏好异质性视角下基本医疗保险筹资机制研究[J].保险研究,2013(9):120-127.

[11]钟甫宁.从供给侧推动农业保险创新[N].人民日报,2016-06-24(007).

[12]赵思嘉,朱臻,余康,等.非农就业对不同规模林农营林决策行为和效益影响的异质性讨论:一个文献评述与分析框架[J].农林经济管理学报:2018,17(4):434-444.

[13]Ellis F. Rural livelihoods and diversity in developingcountries[M].Oxford: Oxford University Press,2000.

[14]罗必良,农地确权、交易含义与农业经营方式转型-科斯定理拓展与案例研究[J].中国农村经济,2016(11):2-16.

[15]付江涛,纪月清,胡浩.产权保护与农户土地流转合约选择[J].江海学刊,2016(3):74-80.

[16]叶兴庆,翁凝.拖延了半个世纪的农地集中——日本小农生产向规模经营转变的艰难历程及启示[J].中国农村经济,2018.1:124-137.

[17]苏岚岚,何学松,孔荣.金融知识对农民农地抵押贷款需求的影响——基于农民分化、农地确权颁证的调节效应分析[J].中国农村经济,2017:75-89.

[18]Giovannetti,G. Aggregate imports and expenditure components in Italy: an econometric analysis[M].Applied Economics,1989,21 (7 ):957- 971.

[19]黄祖辉,王建英,陈志钢.非农就业、土地流转与土地细碎化对稻农技术效率的影响[J].中国农村经济:2014,11:4-16.

[20]Holden S T, Yi YY, Jiang X M, et al. Tenure Security and Investment Effects of Forest Tenure Reform in China[M]//Holder S T, Otsuka K, Deininger K. Land Tenure Reform in Asia and Africa: Assessing Impacts on Poverty and Natural Resource Management. New York: Palgrave Macmillan, 2013.

[21]万千,秦涛,潘焕学.农户参加政策性森林保险的影响因素分析——基于福建农户问卷调查的实证研究[J].东南学术,2012(3):62-74.

[22]张璐,贺超,林华忠. 农户参与森林保险意愿影响因素分析——基于7省农户调研数据[J].北京林业大学学报(社会科学版),2019,18(2):15-20.

[23]李宁,旺险生,王舒娟,等.自购还是外包:农地确权如何影响农户的农业机械化选择?[J].中国农村经济,2019(6):54-75.

[24]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268-274.

[25]张寒,刘璨,刘浩.林地调整对农户营林积极性的因果效应分析——基于异质性视角的倾向值匹配估计[J].农业技术经济,2017(1):37-51.

[26]刘毅.南方集体林区森林产权研究——基于森林丰富地区的村级案例[D].南京:南京农业大学,2007.

[27]钟甫宁,纪月清.土地产权、非农就业机会与农户农业生产投资[J].经济研究,2009(12):43-51.

[28]方少勇.论森林保险的制度特征与演进路线[J].保险研究,2010(2):96-99.

How does Non-agricultural Employment Affect Farmers′ Demand for Forest Insurance?

Regulation Effect based on Forest Land Rights Confirmation

LIU Hai-wei, CHEN Ke

(College of Economics and Management, Shenyang Agricultural University, Shenyang 110866,China)

Abstract:After the reform of the subject of collective forest rights, forest insurance has become an important guarantee mechanism to improve the ability of resisting forest risks and to cope with the risks of forest production. With the deepening of forest land right confirmation and the evolution of non-agricultural employment trend, these two factors may have an important impact on the demand of forest insurance.Based on the survey data of 465 farmers in Fujian, Zhejiang and Liaoning provinces in 2018, this paper uses IV probit model and group regression model to analyze the impact of non-agricultural employment on farmers′ forest insurance demand and the regulatory role of forest land ownership.The results show that: non-agricultural employment has a significant negative impact on farmers′ demand for forest insurance; the impact of non-agricultural employment on farmers′ participation in forest insurance is regulated by the confirmation of forest land rights, and the negative impact of confirmed farmers′ non-agricultural employment on farmers′ participation in forest insurance tends to weaken; according to the non-agricultural employment, forest dependence and forest species structure, the forest land ownership plays a significant role in the demand for forest insurance of farmers with low level of non-agricultural employment, high degree of forest dependence and commercial forest. The impact of forest land ownership on the heterogeneity of farmers provides decision support for the subsequent target groups to improve the forest insurance policy.

Key words:non agricultural employment; forest insurance; forest land rights confirmation; regulatory effect; heterogeneity of farmers

(責任编辑:李江)