政策协调、产业结构升级及宏观经济效应分析

2020-10-20刘祖基刘希鹏王立元

刘祖基 刘希鹏 王立元

内容提要:不同模式的宏观政策协调不但会对产业结构优化产生差异性影响,也会影响产业结构优化带来的宏观经济效应。本文在新凯恩斯框架下构建理论模型,并基于贝叶斯参数估计和数值模拟分析政策协调对产业结构优化以及宏观经济效应的影响。研究发现:数量型货币政策比价格型货币政策更有利于产业结构优化,收入型财政政策比支出型财政政策更有利于产业结构优化;价格型货币政策和收入型财政政策的政策协调更有利于产业结构优化对消费、就业和产出的促进作用,数量型货币政策和支出型财政政策的政策协调更有利于产业结构优化对通货膨胀的稳定作用;货币政策对产业结构优化升级这一目标与稳定经济波动这一目标存在着Trade Off现象,财政政策对产业结构优化升级这一目标与促进经济增长这一目标存在着Trade Off现象。因此,建议采取货币政策为主、财政政策为辅的宏观经济调控政策,具体操作体现在减息为主结合降低税率水平为辅的政策协调组合来应对经济增速下滑和产业结构升级。

关键词:财政政策;货币政策;产业结构

中图分类号:F812 文献标识码:A 文章编号:1001-148X(2020)04-0056-12

一、引言

随着我国经济进入“新常态”,产业结构发展不合理的弊端频现,传统制造业产能过剩、高新技术产业产能不足、工业化生态环境和资源恶劣等一系列产业结构不合理问题对我国国民经济的持续健康发展产生了较大的阻碍作用,最直接的表现就是近年来我国的GDP出现增速下滑现象。因此,探索货币政策和财政政策合理协调下产业结构的优化升级,挖掘央行和财政部门在不同政策偏好下产业结构优化升级的宏观经济效应势在必行。

从财政政策来看,有研究表明宽松型财政政策有利于产业结构优化升级,财政支出的增加可以规范劳动、资本等生产要素在低级产业部门和高级产业部门间的过渡,也有利于提高部门间TFP的溢出效应,达到促进经济增长的效果(Feldstein, 2008)。其中,任爱华和郭净(2017)采用三次产业结构间生产要素比例的方法构建中国的产业结构高级化指数,考察财政支出和财政收入对产业结构优化升级的动态影响,发现在财政当局具有促进经济增长政策偏好下,财政支出总量的增加都会对产业结构高级化指数产生正向冲击效应。然而,相反的观点认为紧缩型财政政策有利于产业结构优化升级,税率的增加有利于淘汰生产效率较低的产业,促进生产要素向生产效率较高的产业过渡,尤其是结构性税收调控可以对产业结构优化升级起到很明显的促进作用(Feinstein, 1999)。

从货币政策来看,其对产业结构优化升级的作用同样未得到一致的结论。宽松型货币政策可能对产业结构优化升级有促进作用,例如高新技术产业和现代服务业相对于传统制造业存在融资难的现象,而利率体系的走低有利于缓解这些企业的融资问题,对产业结构优化升级起到很好的促进作用(Peersman and Smets,2005)。但相反的观点认为紧缩型货币政策有利于产业结构优化升级,央行对货币供应量的降低可以促进企业部门的优胜劣汰,达到促进生产要素优化配置的效果(Fischer, 2010)。

本文在新凯恩斯框架下构建包含家庭部门、异质性生产部门、货币当局和财政当局等部门的理论模型,以四个典型的货币政策和财政政策组合来考察不同宏观经济政策协调下对产业结构优化升级的影响。随后采用贝叶斯参数估计方法以1996年到2016年的季度数据对模型进行了参数估计,并采用数值模拟方法考察在不同政策协调下产业结构优化升级的宏观经济效应以及货币当局和财政当局在不同政策偏好下产业结构优化升级的动态变化。

二、理论模型

本部分在新凯恩斯框架下构建了一个包含家庭部门、异质性生产部门等非政策部门的理论模型,其中生产部门包括制造业部门和服务业部门,并且每个部门内部包括面对完全竞争市场的最终产品厂商和面对垄断竞争市场的中间产品厂商。

(一) 家庭部门

假定在经济系统中存在一个永久生存的代表性家庭,这个代表性家庭通过选择消费制造业产品cm,t和服务业产品cs,t、为制造业中间厂商提供劳动nm,t和为服务业中间厂商提供劳动ns,t、持有货币余额Mt/pt来最大化其如下形式的终生效用函数:

以上部分的政府行为、模型闭合条件以及前面部分的非政策部门即构成了本文描述的经济系统,接下来将对模型的参数进行赋值。

四、参数问题

从前面的模型部分可以看出,本文需要赋值的参数包括家庭部门的9个参数、生产部门的8个参数、央行部门的7个参数、财政部门的24个参数、均衡稳态参数3个。对于总共的51个参数,本部分分别根据不同情况采取参数校准法和贝叶斯估计为参数赋值,其中涉及数据皆为1996年到2016年的季度数据,对于利率等非季度数据通过执行天数的加权平均换算成季度数据,所有数据采取X-11季度调整和。

(一) 参数校准

对于系统参数和政策参数③,本文主要采取主流文献校准法和实际数据校准法。参考康立和龚六堂(2014)将主观贴现因子β设定为0.99;参考金春雨等(2018)将货币需求弹性的倒数和货币的效用偏好θ分别设定为6和0.3;参照贾俊雪和郭庆旺(2012)将资本折旧率δ设定为0.1;参照马勇(2013)将中间产品需求替代弹性η设定为11;参照刘斌(2009)将资本产出弹性α设定为0.42;根据中间产品厂商定价策略的一阶条件可以动态校准价格刚性v;根据社会消费总额、投资完成额、国内生产总值可以校准稳态时的消费占产出比例sc、政府支出占产出比例si,政府支出占产出比例sg可用sc和si校准。对于数量型货币政策参数,参照祝梓翔和郭丽娟(2017)将φmp、φmπ、φmy、σm分别设定为0.58、1.02、0.53、1.47;对于价格型货币政策参数,参照朱军(2014)将φrp、φrπ、φry、σr分别设定为0.75、2.6、0.4、1.02;对于支出型财政政策,参照张佐敏(2014)将φgp、φgπ、φgy、σgg分别设定为0.721、1.061、0.483、1.121,将ρcτ、ρnτ、ρkτ皆设定为0.415,将σcτ、σnτ、σkτ皆设定为0.890;对于收入型财政政策,参照徐宁(2018)将φcp、φcπ、φcy、σc分别设定为0.447、0.627、0.529、0.828,将φnp、φnπ、φny、σn分别设定为0.535、0.535、0.574、0.887,將φkp、φkπ、φky、σk分别设定为0.460、0.532、0.588、0.862,将ρg、σg分别设定为0.549、1.055。参数校准的最终结果见表1。

(二) 贝叶斯估计

对于动态转换参数和外生因素参数,本文主要采取贝叶斯方法进行估计。对于劳动供给偏好冲击自回归系数,先验信息设定为服从贝塔分布,先验均值和标准差分别为0.80和0.2;对于劳动供给偏好冲击扰动项,先验信息设定为服从逆伽玛分布,先验均值和标准差分别为0.5和1;对于价格加成权重,先验信息设定为服从伽玛分布,先验均值和标准差分别为10和5;对于制造业和服务业TFP冲击的自回归系数,先验信息皆设定为服从贝塔分布,先验均值和标准差皆为0.6和0.2;对于制造业和服务业TFP冲击的扰动项,先验信息皆设定为服从逆伽玛分布,先验均值和标准差皆为0.5和1。对于消费偏好和劳动供给偏好,先验信息皆设定为服从伽玛分布,先验均值和标准差皆设定为5和1。最终贝叶斯参数估计结果见表2。

五、政策协调下的产业结构效应

基于本文的模型和参数估计结果,本部分首先分析了不同类型的宏观经济政策协调组合对产业结构优化升级的影响,随后研究了不同类型宏观经济政策协调组合下产业结构优化升级的宏观经济效应,最后采用数值模拟探索了央行和财政部门政策偏好变化对产业结构优化升级的影响。

(一) 宏观经济政策协调组合对产业结构优化升级的影响

由于传导机制的不同,不同类型宏观经济政策对产业结构优化升级的影响也具有差异性,图1和图2分别模拟了在四种不同类型的宏观经济政策协调组合下一单位货币政策冲击和一单位财政政策冲击对产业结构高级化指数IN的影响④。

从图1中可以看出,当政府部门实施的是价格型货币政策和支出型财政政策的政策协调时,一单位货币政策冲击会在第一期即引起产业高级化指数的正向影响,响应值达到0.0245,随后在第25期左右冲击效果基本消失;当政府部门实施的是数量型货币政策和支出型财政政策的政策协调时,产业高级化指数对货币政策冲击的反应相对较大,最大响应值0.0311,但响应的持续时期较短,在第12期左右冲击效果就已消逝。由此可以看出,在财政部门实施支出型财政政策时,央行实施数量型货币政策更有利于推进我国产业结构优化升级。另外,当政府部门实施的是价格型货币政策和收入型财政政策的政策协调时,同样是一单位货币政策冲击会在第一期即引起产业高级化指数的正向影响,但响应值相对较小,最大响应值仅为0.0283,随后在第13期左右冲击效果基本消失;当政府部门实施的是数量型货币政策和收入型财政政策的政策协调时,产业高级化指数对货币政策冲击的反应最大,最大响应值高达0.0429,但在第10期左右冲击效果就已消逝。可见,在财政部门实施收入型财政政策时,依然是央行实施数量型货币政策更有利于推进我国产业结构优化升级,并且还可以发现,在政府部门实施的是数量型货币政策和收入型财政政策的政策协调下货币政策将会对产业结构优化升级有最大程度的促进作用,但是仅有短期效果,这基本与曹永琴(2010)等学者的研究结论一致,相对于价格型货币政策而言,数量型货币政策主要传导机制在于央行通过控制商业银行的信贷规模来控制货币供给,而高新技术产业和服务业相对于传统制造业来说规模更小,其严重存在贷款难的问题,而数量型货币政策恰好可以纠正商业银行的贷款倾向问题,使得中小型的高新技术产业和服务业更“便利”的进行规模再扩大,进而对产业结构优化升级产生很好的促进作用。

从图2中可以看出,财政政策冲击在政府部门实施的是价格型货币政策和支出型财政政策的政策协调下对产业结构高级化指数有正向影响,最大响应值为0.0596,在第20期左右冲击效果消失;而当政府部门实施的是价格型货币政策和收入型财政政策的政策协调时,产业结构高级化指数对财政政策冲击的响应相对较大,最大响应值可達0.0686,但响应持续期较短,在第11期左右冲击效果就已结束⑤。由此可见,在央行实施价格型货币政策时,财政部门实施收入型财政政策比支出型财政政策对我国产业结构优化升级有更大的促进作用。另外,财政政策冲击在政府部门实施的是数量型货币政策和支出型财政政策的政策协调下对产业结构高级化指数同样有正向影响,最大响应值为0.0789,在第10期左右冲击效果消失;而当政府部门实施的是数量型货币政策和收入型财政政策的政策协调时,产业结构高级化指数对财政政策冲击的响应最大,最大响应值高达0.0973,但冲击效果在第9期作用就已结束。由此说明,在央行实施数量型货币政策时,依然是财政部门实施收入型财政政策比支出型财政政策对我国产业结构优化升级有更大的促进作用,并且可以发现,财政政策冲击在政府部门实施的是数量型货币政策和收入型财政政策的政策协调下将会对产业结构优化升级有最大程度的促进作用。很明显,从我国企业背景来看,传统制造业大都属于大型国企或央企,优化型产业大都属于中小型企业,支出型财政政策必然会将利好引导向大型国企,相反,税率则更能体现出结构性调控的特点,税率的降低对大型国企和中小企业的相对优势具有明显差别,这不仅从成本方面降低了优化型产业的运营难度,更从需求侧扩大了优化型产业的出路,这一分析基本与任爱华和郭净(2017)的观点一致,他们认为财政部门应该采取收入型财政政策为主、支出型财政政策为辅的操作来促进产业结构优化升级,在经济萧条时期的促进效果更加明显。

另外,从图1和图2的对比中可以看出,财政政策对产业机构优化升级的影响程度远大于货币政策的影响程度,很明显,自“分税制改革”到“四万亿计划”,再从“营改增”到现在的经济“新常态”,我国财政政策在宏观经济调控中扮演了越来越重要的角色,特别地,在产业结构优化升级的进程中,财政政策更是起到了至关重要的作用,当前我国将主要战略目标转向经济发展方式的转变,一系列财政补贴和税收减免等政策逐渐转向对高新技术产业的扶持,通过对不同行业间税负相对水平的调整,促进低粗放型产业逐渐转型,推动高端产业逐渐发展,并且财政支出去向和税收减免来源也显示了该时期的宽松型财政政策有利于产业结构优化升级,可见,相对于货币政策而言,我国在产业结构优化升级过程中更青睐财政政策,但可以发现的是,无论是财政政策调控还是货币政策调控,都是在政府部门的数量-收入型政策协调组合下具有最好的调控效果。

(二) 产业结构优化升级的宏观经济效应

从前面的分析可以看出,在政府部门实施数量型货币政策和收入型财政政策的政策协调下产业结构优化升级能得到最大程度的促进作用,接下来将研究在不同类型的政策协调下产业结构高级化指数一单位正向冲击带来的宏观经济效应。

图3显示了产业结构高级化指数一单位正向冲击对产出y、通货膨胀π、消费c、就业n的影响。从产业结构对产出的影响来看,在政府部门实施的是价格型货币政策和收入型财政政策协调时产业结构优化升级对产出有最大影响,最大响应值高达0.0009,响应持续期大概在10期左右;而在政府部门实施数量型货币政策和支出型财政政策协调时产业结构优化升级对产出的影响最小,最大响应值仅为0.0005,响应持续期在23期左右;另外,在政府部门的是数量型货币政策和收入型财政政策协调时产业结构优化升级对产出的影响略大,最大响应值为0.0007,响应持续期大概在10期左右;在政府部门的是价格型货币政策和支出型财政政策协调时产业结构优化升级对产出的影响略小,最大响应值为0.0006,响应持续期大概在12期左右。从影响规律可以看出,相对于数量型货币政策,在价格型货币政策下产业结构优化升级更能促进产出增长,相对于支出型财政政策,收入型财政政策下产业结构优化升级更能促进产出增长。另外,从产业结构对通货膨胀、消费、以及就业的影响程度来看,依然是在价格型货币政策和收入型财政政策协调下有最大影响,在数量型货币政策和收入型财政政策协调下有略大影响,在价格型货币政策和支出型财政政策协调下有略小影响,在数量型货币政策和支出型财政政策协调下有最小影响。

综上分析可以发现,当稳定经济为首要宏观经济目标时,数量型货币政策和支出型财政是最优政策协调组合,因为在此情况下,央行的货币政策和财政部的财政政策不但能促进产业结构优化升级,同时带来通货膨胀的波动也最小;然而,当刺激增长为首要宏观经济目标时,价格型货币政策和收入型财政政策是最优政策协调组合,因为在此情况下,央行的货币政策和财政部的财政政策不但能促进产业结构优化升级,同时也能为产出增长、就业率提升、消费增加有最大的促进作用。这也说明了数量型货币政策通过影响商业银行的信贷规模来调控货币供应水平的传导机制,其对价格有着直接作用,而价格型货币政策通过影响微观经济主体的投资与消费决策来调控货币需求水平的传导机制,其对消费和就业有着直接作用,同样也说明了财政支出和税率调控的结构性差异效果。

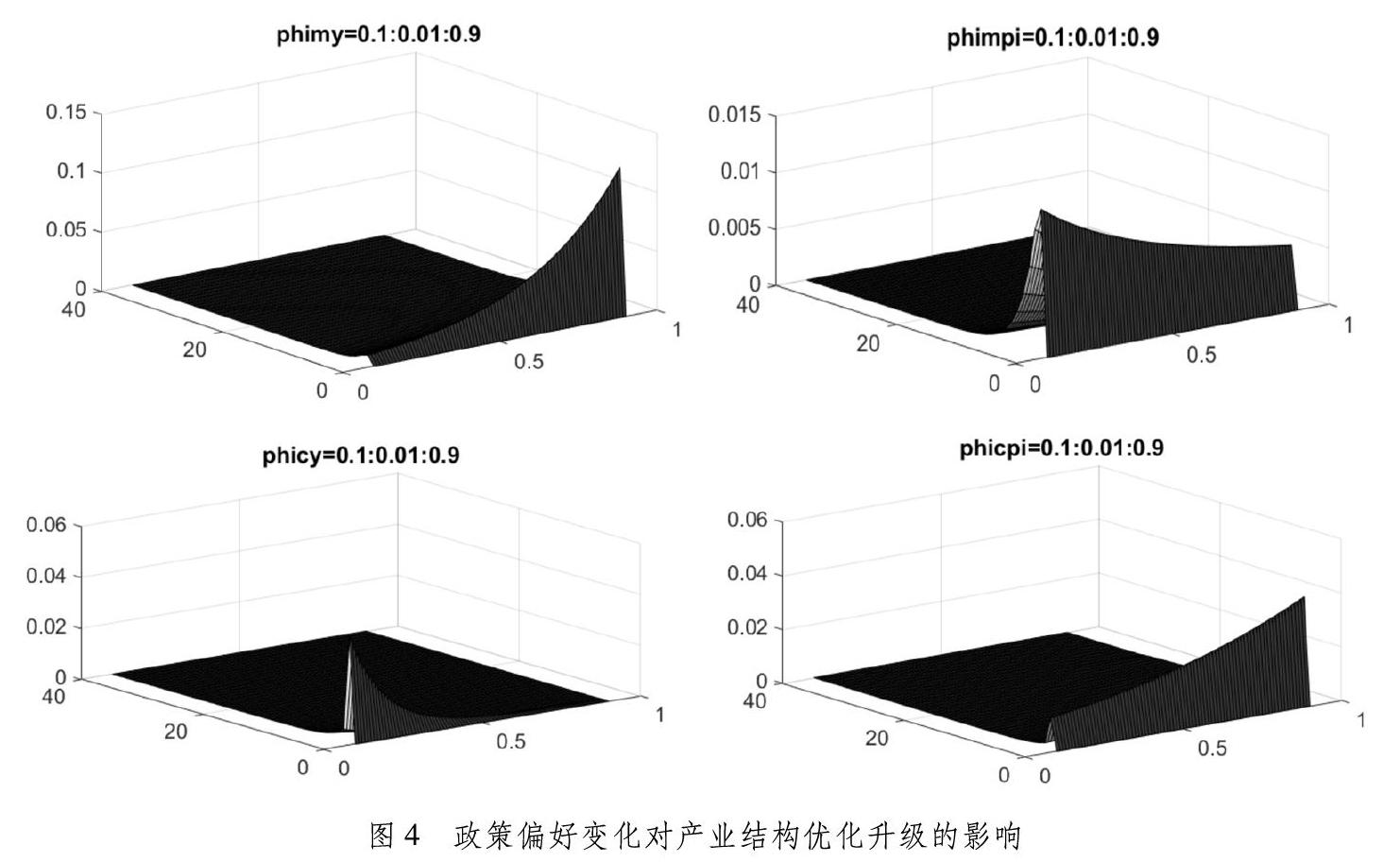

(三) 政策偏好对产业结构优化升级的影响

产业结构优化升级并不是宏观经济调控的最终目标,尤其是在特殊时期,央行和财政部门除了关注产业结构调整外还会关注促进经济增长和稳定经济波动这两个终极目标,即在经济萧条时期,央行和财政部门的政策偏好可能更倾向于促进经济增长,在经济高涨时期,央行和财政部门的政策偏好可能更倾向于稳定经济波动,那么在此情况下的货币政策和财政政策会对产业结构优化升级有怎样的影响?

基于前面部分分析发现在政府部门实施数量型货币政策和收入型财政政策的政策协调下产业结构优化升级能得到最大程度的促进作用,本部分将在这种政策协调组合下采用数值模拟方法分析货币政策偏好变动下货币政策冲击对产业结构优化升级的影响,以及分析财政政策偏好变动下财政政策冲击对产业结构优化升级的影响,分析结果见图4。

图4中第一排模拟了货币政策偏好变动下货币政策对产业结构优化升级的冲击作用。令货币政策对通胀稳定偏好φmπ为0.1、对产出增长偏好φmy由0.1每隔0.01增加到0.9来模拟央行在经济下滑时期的最优经济目标逐渐变化为促进经济增长,从图中可以看出,随着央行对产出增长偏好的增加,货币政策对产业结构优化升级的促进效果呈现出连续递增的趋势,并且这种递增的趋势随着央行对产出增长偏好的增加而增大,这说明在央行对产出增长有极大偏好时,货币政策对产业结构优化升级的促进效果将更加明显。另外,令货币政策对产出增长偏好φmy为0.1、对通胀稳定偏好φmπ由0.1每隔0.01增加到0.9来模拟央行在经济高涨时期的最优经济目标逐渐变化为稳定经济波动,从图中可以看出,随着央行对通胀稳定偏好的增加,货币政策对产业结构优化升级的促进效果呈现出连续递减的趋势,但这种递减的趋势随着央行对稳定通胀偏好的增加而降低,可见,在央行“轻视”通货膨胀时,货币政策才会对产业结构优化升级具有更好的促进效果。同时从上面的分析也可以看出,对于央行的货币政策调控来说,产业结构优化升级这一目标与稳定经济波动这一目标存在着Trade Off现象,而与促进经济增长这一目标却不存在Trade Off现象。

圖4中第二排模拟了财政政策偏好变动下财政政策对产业结构优化升级的冲击作用。令财政政策对通胀稳定偏好φcπ为0.1、对产出增长偏好φcy由0.1每隔0.01增加到0.9来模拟财政部在经济下滑时期的最优经济目标逐渐变化为促进经济增长,从图中可以看出,随着财政部对产出增长偏好的增加,财政政策对产业结构优化升级的促进效果呈现出连续递减的趋势,但这种递减的趋势随着财政部对产出增长偏好的增加呈现出逐渐减弱趋势,这说明随着财政部将注意目标逐渐转向经济增长,财政政策对产业结构优化升级的刺激效果将会十分有限。另外,令财政政策对产出增长偏好φcy为0.1、对通胀稳定偏好φcπ由0.1每隔0.01增加到0.9来模拟财政部在经济高涨时期的最优经济目标逐渐变化为稳定经济波动,从图中可以看出,随着财政部对通胀稳定偏好的增加,财政政策对产业结构优化升级的促进效果呈现出连续递增的趋势,并且这种递增的趋势随着财政部对通胀稳定偏好的增加而增大。由此可以看出,对于财政部的财政政策调控来说,产业结构优化升级这一目标与稳定经济波动这一目标不存在着Trade Off现象,而却与促进经济增长这一目标存在Trade Off现象。

六、结论

本文在新凯恩斯框架下构建了包含异质性生产部门的理论模型,分析不同类型政策协调下产业结构优化升级及宏观经济效应,并得到如下研究结论:

第一,从货币政策调控效果来看,无论财政当局实施的是支出型财政政策还是收入型财政政策,都是数量型货币政策对产业结构优化升级的促进效果更大,而价格型货币政策对产业结构优化升级的促进效果相对较小,这一现象基本与我国企业背景及政策的传导机制有关,数量型货币政策可以更好地解决优化型企业的融资难问题,促进优化型企业的规模再扩大,推进产业结构优化升级;从财政政策调控效果来看,无论货币当局实施的是数量型货币政策还是价格型货币政策,都是收入型财政政策对产业结构优化升级的促进效果更大,而支出型财政政策对产业结构优化升级的促进效果相对较小,任华和郭净(2017)也认为相对于财政支出而言,税率调控更具有结构性调控的特点。另外,相对于货币政策而言,我国在产业结构优化升级过程中更青睐财政政策,这也体现出自“分税制改革”到“四万亿计划”、再从“营改增”到现在的经济“新常态”我国的积极财政政策。然而可以发现的是,无论是财政政策调控还是货币政策调控,都是在政府部门的数量-收入型政策协调组合下具有最好的调控效果。

第二,鉴于数量型货币政策通过影响商业银行的信贷规模来调控货币供应水平的传导机制,其对价格有着直接作用,所以在数量型货币政策和支出型财政政策的政策协调组合下,产业结构优化升级对通货膨胀稳定有着更好的作用效果;而价格型货币政策通过影响微观经济主体的投资与消费决策来调控货币需求水平的传导机制,其对消费和就业有着直接作用,以及收入型财政政策能体现出更好的结构性调控作用,所以在价格型货币政策和收入型财政政策的政策协调组合下,产业结构优化升级对增加消费、提高就业率水平、以及促进产出增长都有更好的作用效果。

第三,货币当局和财政当局的政策偏好变化会对产业结构优化升级产生显著影响。从货币当局的政策偏好来看,随着央行对促进经济增长的政策偏好的增加,货币政策对产业结构优化升级的促进作用效果也是逐渐增强,相反,随着央行对稳定经济波动的政策偏好的增加,货币政策对产业结构优化升级的促进作用效果却是呈现出逐渐减弱的现象,说明了央行对产业结构优化升级这一目标与稳定经济波动这一目标存在着Trade Off现象。从财政当局的政策偏好来看,随着财政部对促进经济增长的政策偏好的增加,财政政策对产业结构优化升级的促进作用效果是逐渐减弱的,相反,随着财政部对稳定经济波动的政策偏好的增加,财政政策对产业结构优化升级的促进作用效果却是呈现出逐渐增强的现象,说明了财政部对产业结构优化升级这一目标与促进经济增长这一目标存在着Trade Off现象。

综合本文研究结论可以给出以下政策建议:当稳定经济波动为宏观经济调控的首要目标,并兼顾产业结构优化升级时,建议采取财政政策为主、货币政策为辅的宏观经济调控政策,具体操作为降低税率水平为主结合扩大广义货币供应水平为辅的政策协调组合;当推进产业结构优化升级为宏观经济调控的首要目标,并兼顾稳定经济波动时,建议采取上述相同模式的政策操作;当促进经济增长为宏观经济调控的首要目标,并兼顾产业结构优化升级时,建议采取货币政策为主、财政政策为辅的宏观经济调控政策,具体操作为减息为主结合降低税率水平为辅的政策协调组合;当推进产业结构优化升级为宏观经济调控的首要目标,兼顾促进经济增长时,建议采取货币政策为主、财政政策为辅的宏观经济调控政策,具体操作为扩大广义货币供应水平为主结合降低税率水平为辅的政策协调组合。然而,从我国当前新常态时期的经济形势来看,为疲软的经济升温将是未来的首要目标,产业结构优化升级也是不可忽略的次要目标,可见,采取货币政策为主、财政政策为辅的宏观经济调控政策,即具体操作为减息为主结合降低税率水平为辅的政策协调组合将是我国未来一段时间的较好选择。

注释:

① 下标j=m,s分别代表对应制造业和服务业,下文各变量下表解释相同。

② X[DD(-*2/3][HT6”]^[][HT][DD)]代表相应变量对稳态的对数偏离,下文相同。

③ 鉴于本文目的在于对比不同政策协调组合下对产业结构优化升级的差异性影响,所以为了具有对比性,将不同组合下的参数赋予统一的参数校准值。

④ 价格型货币政策和收入型财政政策对产业结构高级化指数IN有负向影响,所以价格型货币政策冲击和收入型财政政策冲击都采取一单位负向冲击,数量型货币政策和支出型财政政策都采取一单位正向冲击。

⑤ 鉴于我国税率变化具有一致性,所以为避免分析图像过于复杂,收入型财政政策冲击以税率冲击为代表。

参考文献:

[1] Feldstein, M.Effects of Taxes on Economic Behavior[J].General Information,2008,61(1):131-139.

[2] 任愛华,郭净.我国不同时期财政政策的产业结构优化效应[J].财政研究,2017(11):19-33.

[3] Feinstein, C.Structural Change in the Developed Countries during the Twentieth Century[J].Oxford Review of Economic Policy,1999,15(4): 35-55.

[4] Peersman, G., and F. Smets.The Industry Effects of Monetary Policy in the Euro Area[J]. Economic Journal,2005,115(503):319-342.

[5] Fischer, S.Money And The Production Function[J].Economic Inquiry,2010,12(4):517-533.

[6] 张佐敏.中国存在财政规则吗?[J].管理世界,2014(5):23-35,187.

[7] Friedman, M.The Quantity Theory of Money: A Restatement[J].The Quantity Theory of Money,1956,4(2):281-308.

[8] McCallum, B. T.Robustness of a Rule for Monetary Policy[J].Carnegie-Rochester Conference Series on Public Policy,1988,29(1):173-203.

[9] 谭政勋,王聪.房价波动、货币政策立场识别及其反应研究[J].经济研究,2015,50(1):67-83.

[10]Taylor, J. B.Discretion versus Policy Rules in Practice[J].Carnegie-Rochester Conference Series on Public Policy,1993,39(12): 195-214.

[11]Leeper, E. M.Equilibrium under “Active” and “Passive” Monetary and Fiscal Policies[J].Journal of Monetary Economics,1991,27(1):129-147.

[12]朱軍.我国财政政策和货币政策规则选择与搭配研究[J].广东财经大学学报,2014,29(4):4-13.

[13]康立,龚六堂.金融摩擦、银行净资产与国际经济危机传导——基于多部门DSGE模型分析[J].经济研究,2014,49(5):147-159.

[14]金春雨,张龙,贾鹏飞.货币政策规则、政策空间与政策效果[J].经济研究,2018,53(7):47-58.

[15]贾俊雪,郭庆旺.财政支出类型、财政政策作用机理与最优财政货币政策规则[J].世界经济,2012,35(11):3-30.

[16]马勇.植入金融因素的DSGE模型与宏观审慎货币政策规则[J].世界经济,2013,36(7):68-92.

[17]刘斌.物价水平的财政决定理论与实证研究[J].金融研究,2009(8):35-51.

[18]祝梓翔,郭丽娟.货币政策导致经济更稳定吗——基于MS-DSGE模型的分析[J].经济学动态,2017(11):16-31.

[19]徐宁. 我国财政、货币与政策组合机制的理论分析与实证研究[D].长春:吉林大学,2018.

[20]曹永琴.中国货币政策产业非对称效应实证研究[J].数量经济技术经济研究,2010,27(9):18-30,42.