信息透明度、银行挤兑与风险传染

——基于实验经济学的实证研究

2020-10-19王丽珍张简荻

王丽珍 张简荻 陈 华

一、引言

一直以来银行挤兑频繁发生,尤其是在金融管制放松、经济全球化进程加快的背景下,银行挤兑现象更是屡见不鲜。例如,2001年阿根廷发生了严重的银行挤兑,导致银行系统的短暂关闭;2004年俄罗斯经历了局部银行挤兑;2007年英国北岩银行遭遇挤兑风潮,最后被政府救助并且国有化;2011年釜山储蓄银行出现了挤兑高潮。银行挤兑很可能造成银行危机,进而出现银行破产和风险传染,甚至形成系统性风险,波及整个金融市场乃至实体经济。虽然包括我国在内的许多国家尚未发生大规模银行挤兑,但是潜在的挤兑风险仍然困扰着各个国家。存款保险制度的实施能够在很大程度上保证存款的安全,然而信息不对称条件下的趋同性、恐慌预期和负反馈等因素可能影响存款人对金融市场的信心,单一事件通过传染效应会产生群体性的挤兑风潮,这种 “羊群效应”可能导致系统性风险。与此同时,随着互联网金融的高速发展,互联网金融产品不断涌现,如果由于某些原因,众多用户同时大规模赎回资金,与银行挤兑类似,这势必也会造成风险传染。如何采取有效措施预防和应对这些风险以维护金融体系的稳定性,已经成为各国共同面临的一个棘手问题。

关于银行挤兑的开创性研究成果是Diamond和Dybvig(1983)[1]的相关研究,后期研究大多基于该理论研究框架展开,主要采用的研究方法包括理论研究(Goldstein和Pauzner,2005[2])、实证分析(Iyer和Puri,2012[3])和实验经济学方法(Davis和Reilly,2016[4];Shakina和Angerer,2018[5])。由于理论假设的局限性和实证数据的不可得性,实验经济学方法已经成为当前研究的主流方法。通过开展经济学实验能够较好地模拟并反映银行挤兑这一经济现象,从而借助实验数据分析银行挤兑的潜在原因与传染路径。

采用实验经济学方法对银行挤兑问题的研究最早可以追溯到21世纪初。Madies (2006)[6]在存在非挤兑均衡的背景下研究了银行挤兑的广泛性,发现当银行流动性水平较高时,银行挤兑发生概率较低。Garratt和Keister(2009)[7]研究了银行挤兑中导致存款人协调失败的因素,研究表明,当银行取款需求已知并且随机、频繁发生时,银行挤兑出现的可能性极低;当允许多次取款时,存款人更倾向于多次取款而非一次。Kiss等(2012)[8]、王海巍(2014)[9]验证了存款保险和其他存款人行为的可观察性对银行挤兑的影响。Arifovic等(2013)[10]则识别得到协调参数的一个不确定区域,研究了银行挤兑中协调需求对协调失败的影响。后期关于银行挤兑的研究则更加具体化。例如:Kiss等(2014)[11]研究了取款人性别对银行挤兑行为的影响;Dijk(2017)[12]研究了存款人害怕、悲伤、高兴等心理状态对于银行挤兑的影响;Kiss等(2018)[13]证实了纯粹恐慌导致银行挤兑的可能性;Shakina和Angerer(2018)[5]则研究了存款人交流和文化对于银行挤兑的影响。不难发现,以上研究主要基于单一银行展开,主要针对银行特征以及银行内部存款人的行为特点等方面进行分析。

目前基于两个或者更多银行来分析银行挤兑风险跨行传染的研究极少。Chakravarty等(2014)[14]对两个同等规模银行的挤兑风险传染问题做了研究,研究发现,即使在两个银行相互独立的情况下,银行存款人的取款行为也会受到可观察银行存款人取款行为的显著影响。Brown等(2017)[15]则研究了银行挤兑风险跨行传染的条件和渠道,研究表明:一个银行的挤兑风险之所以会触发另外一个银行存款人的挤兑行为,主要是因为增加了另一个银行存款人对本银行其他存款人取款可能性的预期;观察到取款行为只会影响存款人的预期,当基于这些预期形成对银行基本面的认识时,挤兑风险才会出现传染。基于银行挤兑跨行传染的研究都是基于相同规模的两个银行展开,但是现实金融市场中银行规模存在差异,研究不同规模银行的挤兑风险传染具有重要的现实意义。

关于银行挤兑导致系统性风险发生的原因,目前主要存在两种对立观点。一种观点认为,银行挤兑是存款人协调失败的结果(Chang和Velasco,2001[16];Martin,2006[17]),存款人是否提前取款主要受其他存款人行为的影响。另一种观点则认为,银行挤兑是银行基本面的负向信息导致的(Jacklin和Bhattacharya,1988[18];Allen和Gale,1998[19];Chen和Hasan,2006[20];Gu,2011[21]),银行资产质量、流动性水平等是存款人决定是否提前取款的主要原因。当然,也有一些学者认为银行挤兑是存款人协调失败和银行基本面信息共同作用的结果(Balkenborg等,2011[22])。由于信息不对称,在银行基本面状况既定的情况下,信息披露程度或者信息透明度会对银行挤兑产生直接而重要的影响。因此,在采用实验经济学方法进行研究时,需要事先给予被试者关于银行的私人或者公共信息,这些信息对于取款决策具有重要的影响。Schotter和Yorulmazer(2009)[23]研究了银行挤兑的动态性和严重性,研究发现存在银行危机时,存款人了解的信息越多,他们约束自己不取款的意愿越高。He和Manela(2012)[24]研究了当谣言导致具备偿付能力的银行出现挤兑时的信息获取与动态取款决策问题,研究表明,关于流动性水平的私人信息获取能够约束偿付能力充足但流动性不足的银行挤兑,关于偿付能力的公共信息则能够减弱银行挤兑。Chakravarty等(2014)[14]、Brown等(2017)[15]则分析了其他银行取款人的行为信息对于本银行存款人的影响。存款人所掌握的信息或者信息透明度显著影响银行存款人的取款行为,是产生银行挤兑的重要原因之一。那么在不同的信息透明度下,尤其是当银行规模存在差异时,银行挤兑产生原因以及挤兑风险传染路径是否存在差异?目前尚没有学者针对性地研究不同信息透明度对银行挤兑造成的具体影响以及传染路径。

本文基于Diamond和Dybvig(1983)[1]针对银行挤兑的奠基性研究成果,借鉴Brown等(2017)[15]、Chakravarty等(2014)[14]的研究范式,采用实验经济学研究方法,以银行挤兑和风险传染为研究对象,以信息透明度和银行规模为研究切入点,将不同信息透明度场景和不同规模银行纳入研究框架,在银行保险制度背景下研究银行挤兑风险从大银行传染至小银行以及从小银行传染至大银行的可能原因和传染路径。主要创新之处体现在三个方面:其一,在不同信息透明度下对取款人的行为做比较分析,验证信息透明度对于银行挤兑以及可能的系统性风险传染的重要影响;其二,分析银行挤兑从大银行传染至小银行以及从小银行传染至大银行的路径差异,揭示银行规模在银行挤兑风险传染中的重要性,为“大而不倒”还是“关联紧密而不倒”提供进一步的证据;其三,已有的针对挤兑风险跨银行传染的研究中,均没有考虑存款保险制度,本文基于存款保险调整支付矩阵中当期取款或者等待期满的最低给付额度,研究结论更贴近现实。本文的研究结论将进一步丰富当前关于银行挤兑的研究成果,完善系统性金融风险的研究框架,尤其对于银行挤兑风险的防范化解具有重要的借鉴价值。

二、实验设计

在Brown等(2017)[15]的实验中,构建了只存在两个规模相同的银行——“左银行”和“右银行”的银行系统,通过重复博弈研究了银行存款人之间的风险传染问题。Chakravarty等(2014)[14]则采用单次博弈对两家规模相同银行的挤兑风险传染做了分析。本文的实验设计借鉴Brown等(2016)[15]、Chakravarty等(2014)[14]的设计思路,并对其进行拓展。在不同的信息透明度下,将规模不同的两家银行纳入实验研究框架,同时考虑存款保险制度,调整支付矩阵中当期取款或者等待期满的最低给付额度,研究存款保险背景下,银行挤兑风险的跨行传染问题。

本实验通过招募、报名、筛选等流程选择了北京某高校72名大学生作为被试,在2017年年底采用Z_Tree计算机软件平台分两轮在实验室开展实验。为了避免实验过程的需求效应,并且保证实验结果的无偏性,所选择的被试均来自于不同的专业学院,并且对金融风险存在基本常识性的了解。在实验开始前,实验助理宣读并解释实验规则,被试可以对不明之处进行咨询。为了保证被试能够充分理解实验规则,他们需要准确无误地回答关于实验规则的若干相关问题,针对回答错误的被试,实验助理将对其做进一步的解释,直至所有人充分理解实验规则为止。

为了保证实验的内部有效性,并且实现实验的引致价值(induced-value),在实验过程中,被试每人操作一台电脑,彼此通过隔板隔开,严禁任何形式的交流。为了保证实验结果的广泛性和实证结果的稳健性,将被试分为8个不同的组,每组包含9个人,其中3个属于小银行的客户,6个属于大银行的客户。在实验开始时,所有的被试被随机指定为大银行或者小银行的客户,并且这一角色在后续的实验中保持不变。为了表示银行的偿付能力,假定银行存在两种流动性水平(1)此处借鉴Brown等(2016)[15]、Chakravarty等(2014)[14]的术语,可以将其解读为存款准备金比率。,当L为0.7时,银行资产的流动性水平高、偿付能力强;当L为0.3时,银行资产流动性水平低、偿付能力弱。银行的流动性水平服从马尔科夫过程,以1/3的概率保持不变,以2/3的概率转移为另一种流动性水平(2)在现实情况下,银行状态应该是以更高(低)的概率保持不变(发生变化)。但是在实验中,为了得到银行不同流动性水平对客户行为产生的影响,需要增加银行流动性水平的不确定程度,以体现它所导致的客户取款行为的差异。。在实验中具体表现为,后一轮实验银行的流动性水平以1/3概率与上一轮实验相同,以2/3概率与上一轮实验不同。

被试需要进行不同信息透明度下的三类实验,分别是“领导组”实验、“追随组”实验、和“基准组”实验,每类试验包含10轮,总共每人进行了30轮试验。不妨假定被试i属于大银行I,与之相对应的小银行记为J,则在第一个10轮实验中,I是领导组,J是追随组,而在第二个10轮实验中,I和J身份互换,即J变为领导组,I为追随组。在第三个10轮实验中,I和J均变为基准组。对于被试i而言,其前10轮实验属于领导组实验,中间10轮为追随组实验,后10轮为基准组实验。在领导组实验中,大银行和小银行的存款人被告知该银行的实际流动性水平。在追随组实验中,大银行和小银行的存款人并不知道自己所在银行的流动性水平,但是他们被告知相应领导组银行的总取款人数。在基准组实验中,大银行和小银行的存款人不能获得关于本银行或者其他银行的任何信息。为了进一步得到挤兑风险的具体传染路径,在追随组实验中,设定领导组小银行和追随组大银行之间以及追随组小银行和领导组大银行之间存在关联和独立两种状态。当处于关联状态时,追随组银行的流动性水平不再按照前述的马尔可夫过程转移,而是主要受领导组银行流动性水平的影响。若领导组大银行属于问题银行,它对追随组小银行在90%水平上产生影响;但是若领导组小银行属于问题银行,它对追随组大银行在60%水平上产生影响(3)之所以这样设计主要是因为当大小银行存在关联时,若大银行出现问题,它对小银行的影响会比较大,而当小银行出现问题时,它对大银行的影响会相对较小。。当两个银行处于独立状态时,大银行和小银行的流动性水平不受彼此影响。

每轮实验开始时,被试都会被赋予初始效用值100作为0时刻的存款。在每一类实验中,他们都要根据实验类别和得到的信息做出当期取款或者等待期满的决策。而银行是否有充足的钱来满足取款需求,取决于银行自身的现金流动性和总的当期取款人数,银行通过清算贴现优先满足当期取款人的需求。在计算支付矩阵时,当期取款最多支付效用值100,如果当期取款人数较多,则银行可能无法同时满足客户的取款请求,此时需要基于银行当时的流动性水平进行计算。借鉴Chakravarty等(2014)[14]的思路,假定存款利率i为50%(4)借鉴Chakravarty等(2014)[14]的研究,假定利率较高,主要为了调整支付矩阵。,当期取款人数为n,银行总人数为N,初始效用值为100,当期取款时支付额假定为W,等待期满时支付额假定为D。目前存款保险制度已经相当普遍,由于存款保险的存在,即使银行出现了破产,存款人仍然能够得到部分或者全部存款。基于此,在支付矩阵中假定最低赔偿的效用值为30。记n/N=r为取款比例,则当期取款或者等待期满支付额的计算公式如式(1)和式(2)所示。

(1)

(2)

不同银行存款人决定当期取款或者等待期满时,通过式(1)和式(2)计算得到的具体支付矩阵如表1所示。在支付矩阵中列出了不同当期取款人数下,取款人可以获得的效用值。例如,对于处于高流动性水平下大银行的存款人,当有3个人选择当期取款时,选择当期取款的3个人可以获得效用值100,而选择等待期满的另外3个存款人则获得效用值85。存款人依据自己所在银行的情况、所进行的实验类别以及支付矩阵做出最终决策。根据实验结果,一单位效用值对应0.5元,每个被试的平均报酬大约为40元。

表1 支付矩阵

三、均值比较检验

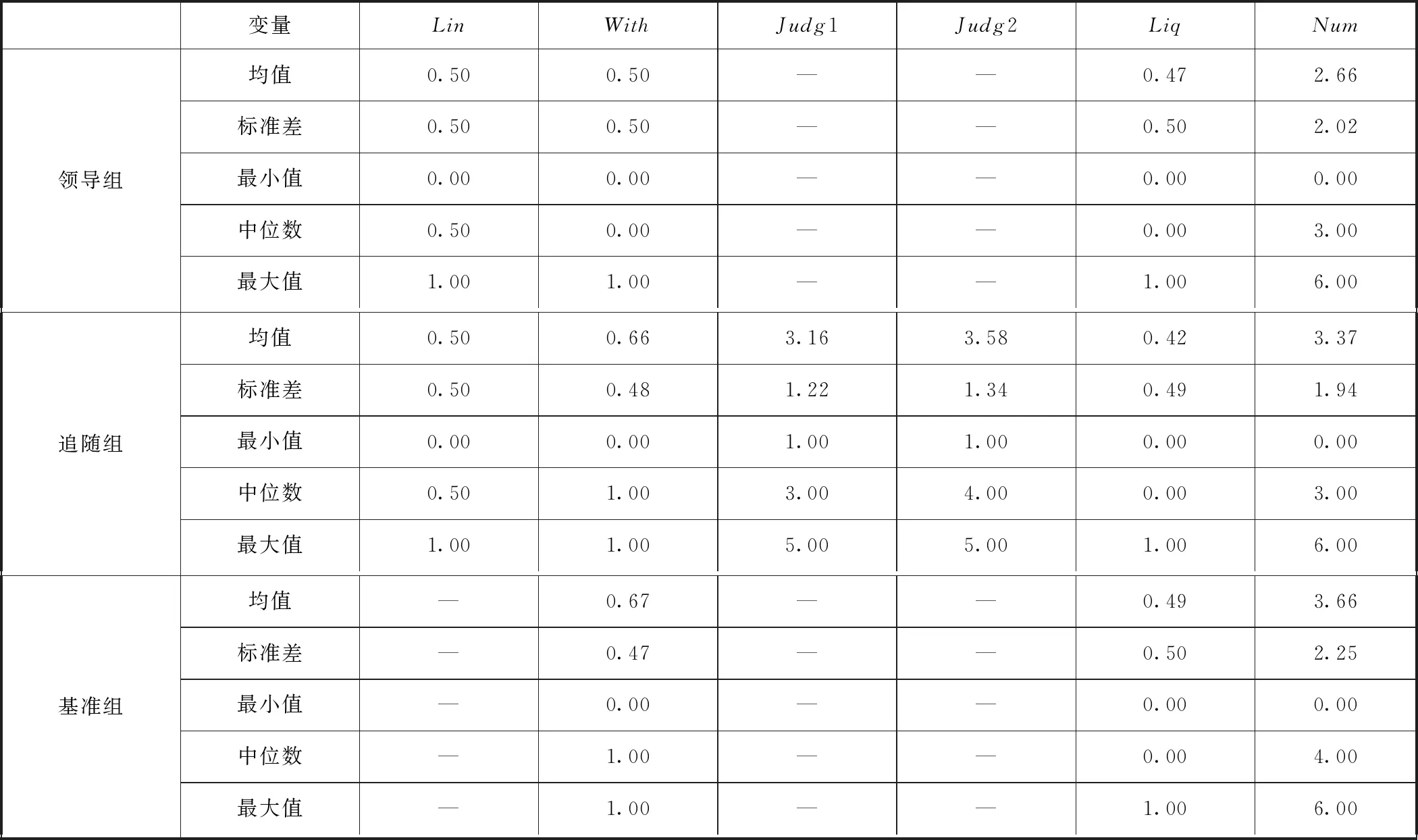

通过实验获取的主要变量的描述性统计结果如表2所示。其中:With代表存款人的取款行为,当提前取款时其值为1,否则为0;Num代表总取款人数;Liq表示银行流动性水平;Lin代表追随组与领导组银行的关联状态;Judg1是追随组银行对于相应领导组银行流动性水平的判断;Judg2是追随组银行对于相应领导组银行总取款人数的判断。不难发现,不同组别的流动性水平相当,Liq在领导组、追随组和基准组的均值分别是0.47、0.42和0.49,对它们进行信息差异检验发现不存在异质性特征。然而总取款人数和取款行为在不同组别差别较大,这表明不同信息透明度下,存款人的取款行为可能存在差异,后文将通过均值比较检验和多元回归分析进行验证。

表2 主要变量的描述性统计结果

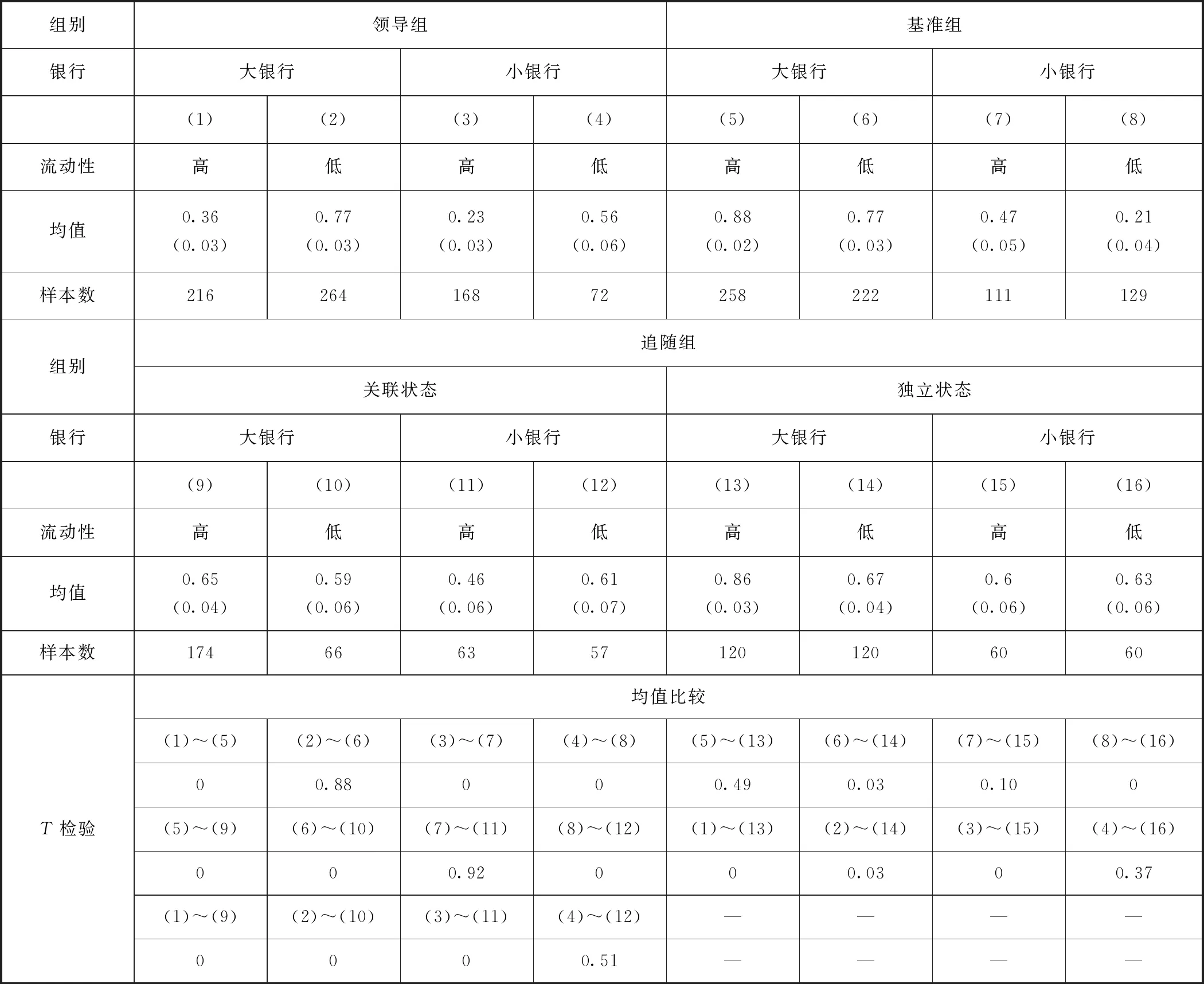

为了得到不同信息透明度下存款人取款行为的差异,本部分首先对领导组、追随组和基准组进行均值比较检验,具体结果如表3所示。

通过观察表3中的取款均值发现,无论是大银行还是小银行的领导组,当流动性水平高时,其取款人数明显少于流动性水平低时的人数;但是基准组和追随组的行为则不能较好地反映银行的流动性水平。尤其是基准组,当银行的流动性水平较低时,存款人反而选择等待期满。可见,信息透明度对存款人行为存在直接的影响,信息透明度低甚至信息误导会损害存款人的利益。同时,对不同组别进行均值比较发现,领导组、基准组和追随组三者之间的取款行为基本上在5%的水平上存在显著差异。这与直接观察取款均值的结果相吻合,存款人对信息的掌握程度对于银行挤兑存在直接的影响。

但是也存在无显著差异的一些情况。当银行流动性水平较低时,小银行作为领导者或者关联状态以及独立状态的追随者,它们的取款行为不存在显著差异。这一方面表明,大银行作为领导者,其取款行为能够较为真实地将自身的流动性水平反馈给小银行追随者;另一方面,因为独立状态和关联状态下的追随组均与领导组无显著差异,这也意味着小银行存在较强的恐慌挤兑行为,即使在没有任何关联的情况下,受大银行的影响也很大。流动性水平较高时,小银行作为独立状态或者关联状态下的追随者,其行为与基准组小银行的行为无显著差异。在这种情况下,大银行作为领导者没有出现显著的银行挤兑行为,小银行作为追随者,不能通过观察大银行存款人的行为得到明确信息,所以无论是与大银行处于关联状态还是独立状态,均表现出与基准组存款人类似的取款行为。

表3 不同信息透明度下取款行为的均值比较检验

相对于小银行,大银行存款人的取款行为则更为理性。只有在流动性水平较高时,大银行作为基准组与自身作为独立状态下的追随者才不存在显著差异。而在其他情况下,基于不同的信息透明度,大银行存款人均表现出不同的取款行为,不同信息透明度对大银行存款人的行为影响更大。

领导组存款人能够直接观察到所在银行的流动性水平,追随组则通过观察领导组存款人的行为对其所在银行的流动性水平和其他客户取款的可能性做出预测。通过分析领导组存款人的取款行为我们发现,当银行的流动性水平不同时,领导组银行的取款人数存在明显的阈值。当大银行作为领导组时,观察到两人以下取款条件下流动性水平为0.8的概率为80%,五人以上取款条件下流动性水平为0.2的概率为95%;当小银行作为领导组时,观察到一人以下取款条件下流动性水平为0.8的概率为87%。基于此,下面对领导组大小银行取款人数分组,通过均值比较分析取款人数对追随组产生的影响,结果如表4所示。

表4 基于不同领导组行为的追随组取款均值比较检验结果

结果(1)~(8)反映了追随组小银行受领导组大银行的影响情况。通过观察均值不难发现,小银行提前取款人数与大银行取款人数存在正向关系。进一步观察小银行存款人基于大银行取款人数做出的心理预期发现,无论大小银行是否关联,大银行取款人数越多,小银行存款人预期自己所在银行的流动性水平越低,其他人取款的可能性越高,而且该结果在关联条件下更加显著。这表明,小银行受大银行的影响容易产生基于实质信息的或者纯粹的心理恐慌,进而出现银行挤兑,风险由大银行传染至小银行。结果(9)~(12)反映了大银行追随组受小银行领导组的影响情况。结果表明,无论二者是否关联,大银行存款人是否提前取款、对自己所在银行流动性水平的预期以及银行其他人取款可能性的预期基本不受小银行存款人取款行为的影响。

表4 同时列出了均值比较T检验的结果。与前述观察取款均值的结果相一致,(1)~(2)、(3)~(4)、(5)~(6)、(7)~(8)的比较结果证实了大银行存款人是否提前取款显著影响小银行存款人的取款行为和心理预期;结果(1)~(3)、(5)~(7)表明当大银行取款人数较多时,大小银行是否处于关联状态对小银行存款人的取款行为不存在显著影响,而(2)~(4)、(6)~(8)则意味着大银行取款人数较少时,小银行存款人会相对较为理性,它们在判断自己银行的流动性水平或者本银行其他客户是否取款时,会考虑是否与大银行之间存在关联;结果(9)~(10)、(11)~(12)、(9)~(11)、(10)~(12)则表明无论是否与小银行存在关联,大银行存款人基本不受小银行取款行为的影响。可见,规模因素对于风险传染具有非常重要的影响,规模指标无疑在系统重要性判定中具有举足轻重的地位。

四、多元回归分析

为了进一步分析领导组、追随组和基准组取款行为的影响因素及其差异,针对这三个组别分别构建多元回归模型,如式(3)、(4)、(5)所示:

(3)

(4)

(5)

其中:leader、follower和baseline分别代表领导组、追随组和基准组;Withit代表存款人i在第t轮的取款行为,当提前取款时其值为1,否则为零。Numit-1代表存款人i所在银行在第t-1轮的总取款人数;Othnumit表示追随组存款人i所对应的领导组银行的总取款人数;Liqit和Liqit-1分别表示存款人i所在银行在第t和t-1轮的流动性水平;Losi代表存款人i对损失的态度;Numit代表存款人i所在银行在第t轮的总取款人数;Linit代表存款人i所在银行在第t轮与领导组银行的关联状态;Xit代表其他控制变量,包括存款人的性别、收入、家庭背景等;εit、τit和σit均为扰动项。对模型(3)~模型(5)采用Probit回归分析,结果如表5所示。

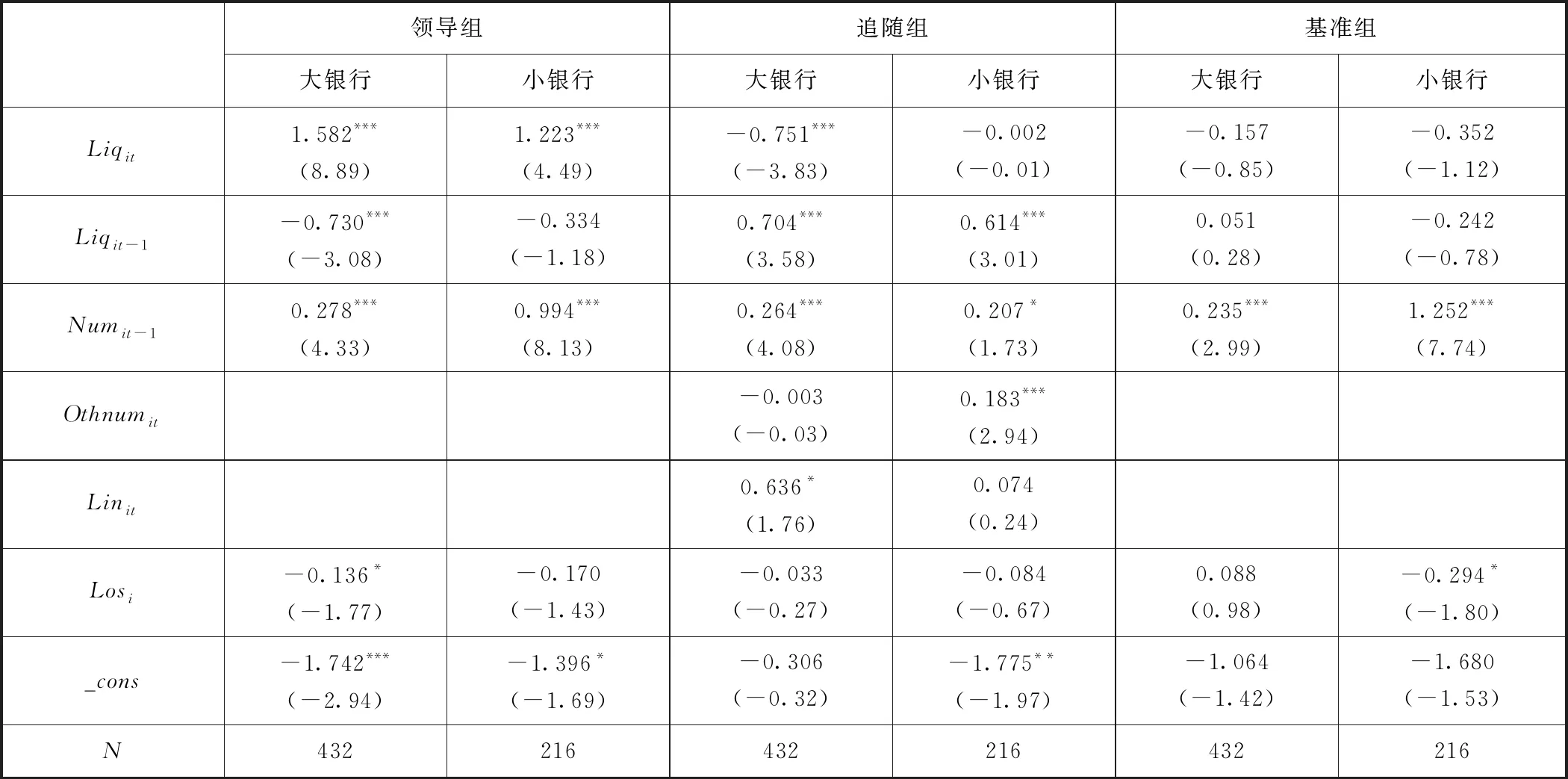

表5 不同组别取款行为的影响因素分析

首先分析领导组大银行和小银行的回归结果。在领导组实验中,银行存款人被明确告知自己银行的流动性水平,存款人基于此决定当期取款还是等待期满。当银行流动性水平较低时Liqit取值为1,否则为零。所以无论是大银行还是小银行,流动性水平越低,银行的取款人数越多,而且相对于小银行,大银行存款人对银行流动性水平更加敏感。上期取款总人数对于当前存款人的取款行为也存在显著影响,大银行和小银行的回归系数分别为0.278和0.994,小银行上一期的取款人数对本期存款人的影响更大。由此可见,领导组银行在选择是否取款时,均会考虑自身的流动性水平和银行其他存款人的取款行为。但是相对而言,大银行存款人更为理性,比较重视自身银行的流动性水平,而小银行存款人则比较关注与其他存款人的内部协调。

其次分析追随组大银行和小银行的回归结果。在追随组实验中,银行存款人被告知自身所在银行上一期的流动性水平和取款人数、与领导组银行之间的关联或者独立状态以及领导组银行当期的取款人数。与预期结果相一致,根据表5中针对追随组的回归结果,无论大银行还是小银行,上一期的流动性水平和取款人数对取款行为在10%的显著水平上产生影响。追随组银行存款人在决定是否提前取款时会关注自身银行的流动性水平和其他存款人的行为,但是因为信息不完备,他们只能基于上一期的流动性水平和取款人数做出判断。而追随组Liqit的回归系数表明,他们的判断并不能真实反映当期银行的实际流动性水平。进一步观察Othnumit和Linit的回归结果,当小银行作为追随者时,Othnumit在1%的水平上显著影响取款行为;当大银行作为追随者时,Linit在10%的水平上显著影响取款行为。这一方面表明,无论与领导组大银行是否存在关联,追随组小银行存款人受大银行的影响容易出现恐慌挤兑行为,但是追随组大银行的存款人并不受领导组小银行的影响;另一方面,追随组大银行存款人相对比较理性,在决定是否提前取款时会考虑与领导组小银行之间的关系,该结果与前述均值比较检验的结论相吻合。

最后分析基准组大银行和小银行的回归结果。在基准组实验中,银行存款人不能获得任何有效信息,唯一可以参考的是,在决定是否提前取款后他们能够看到自己的报酬,基于支付矩阵他们能够判断自身所在银行上一期的总取款人数。表5中基准组实证检验结果表明,只有上一期的取款人数在1%的水平上显著影响存款人的取款决策,这与预期结果一致。基准组Liqit的回归系数并不显著,因为信息透明度极低,银行存款人的取款行为完全不能反映银行的实际流动性水平,如果银行濒临破产危机,无疑会损害银行存款人的利益。

综上所述,信息透明度对银行存款人的行为存在显著影响。当信息透明度较高时,银行存款人会做出理性取款决策,对银行流动性水平做出积极反馈;当信息透明度不足时,银行存款人的取款决策容易受到外部干扰,尤其是规模大的银行因为破产危机出现银行挤兑时,规模小的银行存款人很容易因为心理恐慌而产生挤兑行为;当信息透明度极低时,银行存款人不能对银行经营状况做出有效响应,很可能因为不能及时获得有效银行信息而做出错误决策。

五、结论与政策建议

伴随着金融危机的不断出现,银行挤兑风险一直是学术界的研究热点之一。已有研究主要聚焦于单一银行内部客户的取款行为,或者两个相同规模银行的挤兑风险传染问题,而且尚没有关于不同信息透明度的针对性研究。本文基于DD模型设计不同信息透明度下存在两个不同规模银行主体的经济学实验,通过开展实验研究不同情境下银行客户的取款行为,实证分析出现银行挤兑的可能性和风险传染的路径,研究结论对于减少银行挤兑风险传染,防范化解系统性风险具有重要意义。

均值比较检验和多元回归分析结果都表明,信息透明度对银行存款人的取款行为存在显著影响。当信息透明度较高时,银行存款人的取款行为相对理性,银行所披露的信息和其他存款人的取款行为是主要决策依据。当信息透明度不足时,银行存款人进行取款决策的依据缺失,他们容易受外界干扰信息的影响,进而出现恐慌预期和恐慌挤兑行为。当信息透明度极低时,银行存款人不能获得充足有效的信息及时做出决策,如果银行濒临破产危机,他们的利益很可能受到损害。由此可见,提高银行信息透明度有助于银行客户做出理性决策,维护银行客户的利益,促进对银行等金融机构的市场约束。正如王宗润等(2015)[26]所指出的,监管部门应努力提高银行强制信息披露的水平,以约束并降低银行更大风险承担行为发生的可能。

针对领导组银行的分析表明,当信息透明度较高时,大银行存款人倾向于关注银行基本面信息,以银行流动性水平作为取款动机的决策依据,而小银行存款人的取款行为则主要取决于与银行其他存款人的内部协调。关于银行挤兑的潜在原因,一些学者认为是存款人之间协调博弈的结果,而另外一些学者则认为是银行基本面信息不对称导致的。本文发现导致银行挤兑的原因可能因风险传染中银行规模的不同而存在差异,大银行存款人相对理性,主要基于银行信息做出决策,而小银行存款人则易于恐慌,容易受银行其他存款人的影响。

针对追随组银行的分析表明,当小银行出现挤兑风险时,无论是否与其处于关联状态,大银行基本不会受小银行的影响,挤兑风险由小银行传染至大银行的可能性较低;但是当大银行出现挤兑风险时,即使小银行与其不存在关联,也容易出现心理恐慌而导致银行挤兑,挤兑风险由大银行传染至小银行的可能性很高。Chakravarty等(2014)[14]、Brown 等(2016)[15]针对两个同等规模银行进行研究表明,即使两个银行处于独立状态,一个银行出现挤兑风险时,另外一个银行的存款人很容易产生心理恐慌而导致风险传染,最终产生银行挤兑。本文的研究结果是已有研究的有效补充,在基于存款人心理预期的挤兑风险传染中,银行规模无疑是一个决定性的重要因素,这也与监管部门将规模作为评价金融机构系统重要性核心指标的实践相一致。

本文采用实验经济学方法展开研究,主要考虑了不同信息透明度和不同银行规模下的银行挤兑与风险传染问题。但是,现实中银行的主营业务、经营地域、银行性质,以及公众认可度、资产负债管理水平、风险控制能力等都会影响银行挤兑和风险传染。因此,如何将更多的影响因素纳入实验范畴,进行更贴合实际的实验设计是本文进一步的研究方向。