数字货币会将风险传染给传统金融市场吗?

——基于方向性溢出指数动态变化的研究

2020-10-16柏建成高增安李霞飞

柏建成,何 田,高增安,李霞飞

(1.西南交通大学经济管理学院,四川 成都 610031;2.盐城师范学院商学院,江苏 盐城 224002)

一、引 言

数字货币的货币属性备受争议,但其作为金融资产的地位得到认可[1],并受到了投资者的追捧和监管者的极大关注[2]。第一枚数字货币——比特币诞生于2009年,至今,数字货币种类已有5000多种,交易市场20000多个,总市值2694.35亿美元,日交易额1112.37亿美元(日期:2020年5月31日),对传统金融资产的影响程度进一步提升[3]。数字货币的迅速发展并非偶然,其去中心化、稀缺、高可分割、不可逆等特点以及跨境结算的高度便捷性,极大地改善了用户体验。尤其值得关注的是其底层技术——区块链技术位列“ABCD(人工智能、区块链、云计算、大数据)”四大核心技术之一,具备改变未来金融行业发展模式的驱动技术潜力。

中国可能成为第一个发行数字货币的国家,这使得数字货币再次引起广泛关注。然而空气币和山寨币横行,投机者恶意炒作严重影响了当前金融秩序,我国虽然在2017年9月4日七部委联合发布《关于防范代币发行融资风险的公告》,禁止国内数字货币平台的交易业务,但数字货币交易并未停止,且逐步成为投资者或投机者进行风险投资攫取收益的工具,这不能不使我们对数字货币交易市场可能引发的金融风险保持警惕。因此,有必要关注数字货币与传统金融资产之间的联系,以便对数字货币引发的风险进行有效测控,预防由数字货币引发的金融风险传递到我国金融市场,避免系统性金融风险的发生。本文从国际视角出发,深入剖析数字货币与传统金融资产之间风险溢出程度与路径,为中国防范可能由数字货币引发的金融风险提供参考,并为数字货币监管机构的制度制定提供一定的借鉴。

二、文献综述

数字货币发展初期,研究者致力于数字货币的价值来源及属性探索,通过将数字货币与黄金、货币等传统金融资产比较,探讨其货币属性和商品属性。从数字货币作为交换媒介的承担能力来看,Whelan(2013)认为数字货币类似于美元,没有或只有有限的内在价值,主要用作交换媒介[4];Glaser等(2014)则认为其像商品一样存在流动性限制,更应该被视为投机商品而不是货币[5]。从法律角度来看,柯达(2019)认为数字货币具有货币属性,可充当交易媒介[6];刘蔚(2017)肯定了比特币的货币、金融商品的法律属性,认为正是其二元属性拓宽了金融服务的渠道和范围[7]。数字货币不仅在国际结算领域得以应用,也作为一种新兴金融资产在投资领域受到广泛关注。

随着数字货币逐渐用于市场投资,学者开始从投资角度研究数字货币与传统金融资产的相关性,探讨数字货币的风险对冲能力。Dyhrberg(2016)运用GARCH模型分析比特币、黄金、美元的波动溢出关系,认为与黄金相比,比特币的风险对冲能力尚不确定[8]。Corbet(2017)等则认为数字货币与传统金融资产相关性不大,因此具备一定的风险对冲能力[1]。Baunmöhl(2019)用分位数交叉光谱方法测量出数字货币与欧元、日元间存在显著负相关性,说明可在数字货币与外汇市场进行多元化投资[9]。但Kurka(2019)进一步研究了比特币与外汇、股票之间冲击的非对称传递机制,认为数字货币市场动荡可传递至传统金融市场,导致其作为传统资产对冲工具的潜力有所削弱[3]。

除向传统金融市场传递的市场波动风险外,数字货币还存在政策风险和技术破坏风险[10][11][12][13]。苏剑(2019)认为以数字货币为代表的区块链技术的缺陷及风险问题不断涌现,而我国区块链技术仍处于初级探索发展阶段,存在因技术约束下的金融监管滞后及监管政策体系方面的困扰[14]。比特币的交易机制和“去中心化”特性在一定程度上为构建超主权货币提供了有益参考,但政策性风险和市场风险不可控[15]。新兴技术的产生与应用往往利益和风险共存,在金融领域的应用中风险程度更高、影响范围更广[16]。数字货币相关风险如果未得到妥善化解,就可能向传统金融体系蔓延,增加防范系统性金融风险的难度[17]。

综上所述,以上研究主要从数字货币属性和风险对冲能力方面进行实证分析,并从理论上探讨了数字货币的潜在风险,指出其市场风险有向传统金融市场蔓延的趋势,但未说明两者间风险影响程度和传染路径。本文使用DY2012溢出指数构建方法研究数字货币与传统金融市场的波动溢出,刻画风险溢出指数变化趋势,并列出相关事件进行深入分析,以期更加深刻认识数字货币与传统金融资产的联系,进一步提出监管建议,以防范数字货币的潜在风险向传统金融市场的传递。

三、计量模型

本文按照Diebold和Yilmaz(2012)的溢出指数构建方法计算波动溢出指数[18],用于直观地描述变量间的相互关系。根据DY2012方法,考虑包含N个变量的弱势平稳VAR(p):

(1)

Ai=Φ1Ai-1+Φ2Ai-2+…+ΦpAi-p

(2)

计算方差分解矩阵时,为解决方差分解的结果受变量排序影响这一问题,本文使用Koop等(1996)以及Pesaran和Shin(1998)的广义VAR处理法,进行预测误差方差分解[19][20]。第j个变量对第i个变量的预测误差的方差贡献为:

(3)

(4)

据此可定义其他三个波动溢出指数:

(1)总溢出指数。表示N个变量间相互的波动溢出对总预测误差方差的贡献,计算公式为:

(5)

(2)方向性溢入指数。表示第i个市场受到来自其他所有市场j(或单个市场j)的波动溢出作用:

(6)

(3)方向性溢出指数。表示第i个市场对其他所有市场j(或单个市场j)的波动溢出作用:

(7)

四、数据及变量描述

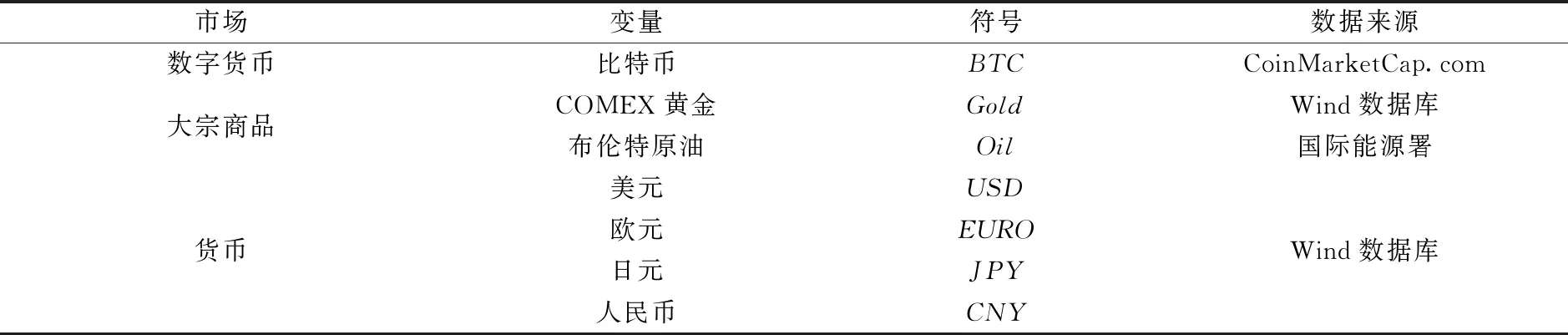

数字货币跨区域交易的特点决定了其市场形成之初就具有全球性,同时根据数字货币的类商品性和类货币性,选择同样具有全球性的大宗商品市场和货币市场作为传统金融市场的代表。比特币是世界上第一种数字货币,由于在数字货币市场的市值占比始终较大,也被视为最主要的数字货币,参考对数字货币的相关研究[21][22],将比特币作为数字货币市场的代表。同时也参考目前对大宗商品市场的研究[23],选择黄金、原油作为大宗商品市场的主要代表,选择重要经济体的法定货币,将美元、日元、欧元、人民币作为货币市场的主要代表。本文采用2013年4月30日到2020年05月27日比特币价格(Bitcoin)、COMEX黄金价格(GC.CMX)、布伦特原油价格(Brent oil)、美元指数(USDX)、欧元兑美元汇率(EURUSD.FX)、美元兑日元汇率(USDJPY.FX)以及美元兑人民币汇率(USDCNY.FX)的日交易数据。因比特币连续每日交易,而其他变量在周末及部分节假日不交易,故剔除比特币周末交易数据,从而使时间序列更为匹配,最终每个时间序列包含1835个日交易数据。数据来源及变量符号设定如表1所示。

表1 变量说明

表2 变量的描述性统计与单位根检验

五、实证分析

(一)静态分析

参照Diebold和Yilmaz(2012)的研究,估计7个变量之间的波动溢出指数。依据AIC准则确定滞后阶数p=2。当方差分解期数H取10时,总溢出指数取最大值,随着H值增加,波动溢出指数几乎没有变化,最终确定方差分解期数H=10。变量间波动溢出指数如表3所示。

表3 波动溢出指数的估计结果(p=2,H=10)

结合表3,按照市场类别对静态溢出指数进行分析:

(1)从传统金融市场和数字货币市场内部溢出指数来看,黄金除自身外,对美元、欧元和日元的溢出指数较大,分别为6.91、5.17和11.79;同时美元、欧元、日元对黄金的溢出指数也较大,分别为10.94、7.57、13.32;原油对自身预测方差的贡献比例高达97.08,与其他市场之间的溢出作用较小。四种货币中,美元、欧元、日元之间的溢出较大;人民币对其他金融资产溢出指数很小,而美元和欧元对人民币的溢出指数较大,分别为6.39、5.50。比特币对自身预测方差的贡献比例为99.21,主要受自身影响较大,对其他金融市场或受到其他金融市场的冲击较小。

(2)从数字货币市场与传统金融市场之间的溢出指数来看,可发现比特币对黄金、原油和人民币的溢出指数较大,分别为0.36、0.31和0.16,占总溢出的79.05%。黄金、原油、人民币对比特币的影响同样较大,溢出指数分别为0.33、0.17、0.17,占总溢出的84.81%,可见比特币与黄金、原油、人民币的联系相对紧密。整体来看,两类市场相互溢出指数较小,究其原因,虽然比特币在近年来受到的关注持续增加,但数字货币市场参与者仍属于小众群体,且市场规模远不及传统金融资产。

(3)从整体情况可看出,各变量间波动溢出指数均大于0,说明7个变量之间存在风险传染的可能性,而第1列的溢出指数可以说明,虽然数字货币市场对其他金融资产的冲击比较小,但的确存在从数字货币市场到传统金融资产的波动或风险传递渠道。为了更好地掌握溢出指数随时间的变化情况,还需对波动溢出指数进行动态分析。

(二)动态分析

波动溢出指数表从静态和平均的角度显示了变量之间的波动溢出指数值,便于整体把握样本期内变量间的波动溢出。为了更好地剖析溢出效应的时变和整体发展趋势,增强波动溢出传递效应的解释力,在DY2012方法基础上,结合滚动窗口技术对溢出关系进行动态刻画,滚动窗口设定为W=150天。

1.数字货币对传统金融市场的总波动溢出

数字货币对其他所有传统金融市场的方向性总溢出指数反映了波动溢出从数字货币向传统金融市场的整体传递情况。由图1可以看出,方向性总溢出指数在样本期间的波动范围为0.27~7.27,总体溢出水平不高,但变动幅度较大,出现陡升陡降的情况,如在2015年1月期间,溢出指数从1.21骤升至3.22后突然回落至原水平;在2016下半年出现一次峰值后迅速跌落,且在2018年3月后波动较为剧烈;2020年3月下旬,溢出指数从0.50急速上升至7.27的历史最高水平。

2.数字货币对单个传统金融市场的波动溢出

通过测量数字货币对每个传统金融市场的方向性溢出指数,可进一步观测和比较比特币对单个传统金融市场的波动传递情况,如图2所示。首先从溢出指数的变化范围来看,比特币对黄金的溢出指数在0~16,对原油、日元的溢出指数变化范围为0~13,对美元、欧元的溢出指数变化范围为0~8,对人民币的溢出指数变化范围为0~9;其次从溢出指数的波动情况来看,相对于美元、欧元和日元,比特币对黄金、原油和人民币的溢出指数变化趋势起伏较为剧烈。深入分析,比特币对人民币的溢出指数在样本期内多阶段处于较高水平,在2019年9月16日达到峰值8.73,并在近期有逐步上升趋势;比特币对美元和欧元的溢出指数变化趋势相类似,在2016下半年至2017年初经历过一次较大的变动,尤其在2017年2月出现直线式的上升和跌落,之后溢出指数变化不大,维持在1~3之间,直至2020年3月下旬再次出现直线式上升;比特币波动对日元影响较小,溢出指数在2015年1月出现一次峰值之后,一直维持在4以下,直至2020年3月下旬再次出现峰值;比特币对原油的溢出指数在前期与比特币对日元的溢出指数变化类似,但在2018年下半年至观察期结束却表现出较为强烈的震荡,出现三次波峰。这说明在观察期后期比特币对原油的影响程度增大。整体来看,比特币对传统金融市场的溢出指数变化趋势虽各不相同,但存在一定的相似性,说明比特币波动溢出除受比特币市场自身的价格波动影响外,还可能受到某些外部环境变化的影响。

3.传统金融市场对数字货币的波动溢出

首先估计并分析传统金融市场对比特币的方向性总溢出指数,然后分析单个市场对比特币的方向性溢出指数。图3显示,传统金融市场对比特币的方向性总溢出指数波动范围为0.31~4.88。从单个市场溢出指数大小来看,黄金、原油、美元、欧元对比特币的溢出指数最大值分别为9.58、8.75、6.94、5.85;日元、人民币对比特币的溢出指数最大值分别为11.95、17.93。从波动变化情况来看,各传统金融市场对比特币的溢出指数并不稳定。

(三)溢出指数影响事件分析

滚动样本下,数字货币对传统金融市场的溢出指数变动幅度较大,同时又有一定的规律可寻。比特币市场似乎特别容易受到市场情绪和戏剧性事件的影响[24][25],导致自身价格不稳定。随着各国数字货币分散节点增多,数字货币走向国际化,某些国际政策和局势变化对比特币市场的影响也逐渐凸显,引发市场震荡,导致对数字货币市场产生的影响传导到其他金融市场[26]。

于是我们试图找到与溢出峰值相关的特定事件,对溢出指数的变化进行分析,从而发现影响数字货币与传统金融市场风险传导的因素。考察样本期间国际经济、政治事件以及数字货币市场重要事件后,发现以下五个事件对溢出指数产生较大影响。

表4 检验事件

1.比特币对传统金融市场的波动溢出分析

事件1:英国脱欧(2016年下半年)。2016年年中,英国提出退出欧盟。该时期欧洲前景不明朗导致投资者对传统金融市场的风险厌恶情绪上升,转而将目光投向数字货币,从而增强了数字货币市场内部波动性[27]。根据比特币的方向性总溢出指数的动态结果,这种投资转移可能是数字货币对外部市场的波动溢出增大的原因,在此阶段数字货币市场对传统金融市场的冲击持续增强,其中受到冲击较大的是美元、欧元和人民币三种货币。

事件2:中美贸易摩擦时期(2018年3月至2019年)。2018年3月9日,特朗普正式签署关税法令,贸易摩擦持续升级,比特币对其他市场的波动溢出逐渐增大,出现该阶段第一个明显峰值;5月20日中美双方进行建设性磋商,贸易摩擦进入短暂缓和阶段,比特币溢出指数不断下降;而在2018年9月份后,美国正式对200亿美元的中国进口商品征收10%的关税,贸易摩擦进入下一个激烈阶段,比特币溢出指数也出现第二个明显峰值;2019年5月初,在经过短暂的缓和期后,美方再次将贸易摩擦升级,比特币溢出指数逐步攀升。可以看出在该时期,比特币对其他金融市场的波动溢出随着贸易摩擦形势而变化。该阶段比特币对人民币的方向性溢出指数随中美贸易摩擦的局势变化而变动的特征十分突出。

事件3:新冠疫情对全球经济的冲击(2020年3月至今)。在新冠疫情扩散影响全球经济的背景下,2020年3月美股出现多次熔断,持有大量数字货币的投资机构抛售数字货币以进行资产保值,不仅导致比特币价格从近8000美元断崖式下跌至4970.79美元,且导致该时期数字货币与外部市场间关联性持续增加。从动态结果可看出,自2020年3月12日起,比特币对传统金融市场的波动溢出逐步攀升并出现历史最大峰值;比特币对单个金融资产的波动溢出均出现显著上升。

可以看出,比特币对传统金融市场的方向性总溢出指数受到了英国脱欧、中美贸易摩擦、新冠疫情对全球经济冲击的影响。英国脱欧和中美贸易摩擦期,投资者将交易从传统金融市场转向数字货币市场,两类市场间联系上升,导致波动溢出指数增加;新冠疫情冲击全球经济期间,市场恐慌情绪下大量抛售数字货币的现象同样导致两类市场间联系加强,溢出指数显著增加。国际政治与经济事件是导致数字货币对传统金融市场的方向性溢出指数增加的外部因素。

除上述三个事件期间方向性溢出指数出现明显的变化,我们还发现方向性溢出指数出现两次较为明显的突变现象,分别是2015年1月14日和2017年1月5日比特币价格暴跌当日。

事件4:2015年1月15日,比特币对数收益率达-23.75%,为样本期内较大一次跌幅。比特币对其他市场的方向性总溢出指数发生突变,并可能在累积效应下,于1月22日达到峰值后骤降。在此情况下,溢出指数骤然增加主要表现在比特币对原油、日元和人民币。

事件5:2017年1月5日,比特币对数收益率为-15.44%。可以看出原本处于下降趋势的比特币溢出指数,在当天达到历史最高值,随后骤降。在此情况下,除比特币对原油的溢出指数变动不明显外,比特币对黄金、美元、欧元、日元、人民币的波动溢出均有明显的增加。

两次价格暴跌发生时,比特币对其他金融市场的冲击骤然增加。结合比特币对传统金融资产的方向性溢出指数变化可以看出,数字货币市场对传统金融市场的溢出也受到了比特币自身价格突变的影响。恶性投机行为、比特币价值高估和可能存在的市场操控等因素引发了比特币市场泡沫[28],比特币价格剧烈波动正是由其市场泡沫所致[29]。所以我们认为泡沫引起的价格剧烈波动已成为导致数字货币对传统金融市场溢出增加的内部因素。

上述事件下,不同金融资产受比特币的冲击变化不同。相较于比特币对其他金融资产的波动溢出,比特币对人民币的方向性溢出指数波动变化更为明显。主要原因可能是中国参与比特币交易的人数较多,据悉在2016年12月之前,中国的比特币交易量占全球交易量的90%以上。我国虽在此后发布数字货币交易禁令,但依然存在比特币与人民币之间“场外交易”的情况[30]。可见如不及时采取应对措施,未来若发生比特币价格暴跌,仍可能对人民币产生较大的冲击。

2.传统金融市场对比特币的波动溢出分析

国际经济政治环境变化和比特币价格暴跌,影响了比特币对传统金融市场的溢出,但在传统金融市场对比特币的溢出方面,事件影响并不突出。英国脱欧时期,除黄金外,其他市场对比特币的溢出指数变化并不明显。中美贸易摩擦时期,各金融资产对比特币的溢出指数均略有增加。新冠疫情扩散冲击全球经济期间,各金融资产对比特币的溢出指数亦出现短期内骤然增加。2015年1月15日比特币价格骤降发生时,黄金对比特币的溢出指数达到峰值,而美元和欧元对比特币的溢出可能存在滞后性,其他金融市场溢出指数无明显变化。总体来看,单个市场对比特币的方向性溢出指数普遍较大,但可能受多个市场不同因素的共同影响,检验事件下波动变化规律并不明显。

值得一提的是,2017年8月11日,人民币即期汇率下跌,创1994年汇改以来最大单日跌幅,人民币对比特币的溢出指数在当日达到最大值17.93。由于中国市场份额大,交易量居世界前列,人民币汇率下跌可能影响对比特币的需求,国内比特币需求刺激直接导致比特币价格剧烈波动[31],从而导致人民币对比特币的溢出程度增加。

(四)稳健性检验

更换VAR模型预测期数和窗口期进行估计。预测期数取H=10时,静态估计的总溢出指数有最大值,增加H值的大小,估计结果不变。分别选取100天、150天、200天作为窗宽长度。更换窗口期并没有导致估计结果产生显著变化,文章的实证检验是稳健的。

六、结论与建议

本文首先运用Diebold和Yilmaz(2012)的溢出指数构建方法,从静态角度对比特币市场与黄金、原油和货币等传统金融市场的波动溢出指数进行了测量,然后将DY2012溢出指数构建方法与滚动窗口技术结合,从动态角度更加清晰生动地展示了市场间波动溢出指数的变化趋势,最后结合相关政治、经济和市场动荡事件对指数变化作出了解释。主要结论如下:

静态分析证明了数字货币市场对传统金融市场风险传染渠道的存在,但影响程度有限;动态分析显示,比特币对黄金、原油和货币市场的方向性溢出指数在样本期间有较大波动,且波动趋势与全球政治经济事件如英国脱欧、中美贸易摩擦、新冠疫情对全球经济的冲击以及比特币价格暴跌相对应。值得注意的是,比特币对人民币的波动溢出指数在上述事件影响下变化更为敏感,人民币更易受到比特币的冲击。传统金融市场对比特币的方向性溢出指数虽然也出现较大波动,但6个市场对比特币可能造成冲击的影响因素较多,事件检验下并未呈现明显的对应趋势。

结合上述结论,对我国数字货币监管提出以下建议:(1)积极提升监管技术,建立依托金融科技的“沙盒监管系统”,并将原生于我国的币安、OKEX和火币等大型数字货币交易平台纳入“监管沙盒”中,监测并评估数字货币市场波动对我国金融市场的冲击,以“防”代“医”。(2)加大国际合作力度,做好跨国交易平台业务的监管,坚决打击数字货币非法投机行为。同时对数字货币交易市场的放开仍需持谨慎态度,防止他国(或第三方)利用数字货币引发我国金融市场风险的发生。(3)密切关注国际政治、经济形势变化,做好突发事件下风险预警工作,避免金融风险以数字货币为媒介向我国金融市场传导,防范数字货币价格泡沫风险向传统金融市场风险转化。(4)加快制定区块链行业标准,构建区块链应用监管机制。正确引导区块链技术为传统金融市场做好服务,防止以区块链名义进行空气币和山寨币的投机和炒作。