“互联网+”时代下新型财务管理模型构建研究

2020-10-12郭鹏瑛

郭鹏瑛

摘 要:受“互联网+”冲击,财务管理从终端数据分析管理延伸至业务前端数据录入,在简要分析“互联网+”时代财务管理现状的基础上,依据财务管理模型5阶段理论,通过业财深度融合,运用财务预测及财务分析模型,深度整合企业数据源和社会数据源,构建一套满足当代财务信息使用者需求的系统的、结构化的共享财务管理模型,最后,对“互联网+”时代下财务管理未来发展提出三方面的建议。

关键词:“互联网+”时代;财务管理模型构建;业财融合

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.31.050

“互联网+”是指在创新2.0(信息时代、知识社会的创新形态)推动下由互联网发展的新业态。这种由互联网形态演进、催生的经济社会发展新形态,迫使财务信息使用者了解企业经营状况从简单的靠解读财务报表纵向延伸至前端业务数据。将财务管理同“互联网+”深度融合,构建一套实时更新、通俗易懂、科学合理的新型财务管理模型,发挥互联网优化资源配置创新集成作用,打造大数据经济新优势已迫在眉睫。

1 “互联网+”时代财务管理现状分析

1.1 “互联网+”共享理念程度不高

“互联网+”是一种创新的“共享思维”,互联网大数据背景下,财务信息提供者不是简单的归集、整理和统计,财务信息使用者不再是某个领导者、某行业的客户,“互联网+”作为一种互联网改革全新的生产力,财务管理职能需适应多方面财务管理信息时效性和共享性的需求。目前部分企业业务人员基于业绩考核、责任划分等需求,不能很好地有效共享业务、财务数据;部分企业信息化建设比较薄弱,数据传递依靠人工导入,无法实现业财数据实时更新;部分企业因相关人员综合素质不高,不能保证企业财务信息的公开化和合理化。

1.2 财务管理体系不健全

财务管理体系涵盖制度、预算、决策、计划、执行、核算等多个方面,各个环节紧密融通,周而复始,科学合理的财务管理体系能够有效降低管理成本,提升管控效率,及时评估和应对财务资金管理风险、合同管理风险及税务管理风险。当前我国有效的财务预测体系尚未形成,财务管理体系不健全、法规不完善,现金流预测重要性相比损益盈利预测较低;部分企业核算同预算相分离,以核算反推预算;部分企业决策不以市场为导向,市场化水平相对较低。

1.3 财务管理转型仅仅局限于“设备升级”

围绕信息化建设,大部分企业的本能思维着重于互联网软硬件的“升级”,在人员培训方面,投入相对较低,业务人员及財务人员自身专业及综合素养的现有状态亟待“融合”“互联网+”意识、思维和能力;同时,因市场竞争,财务信息属于高度“。机密”,财务“信息流”共享存在“隔阂墙”,亟待认知“合作共赢”新型“战略关系”。

2 构建财务管理模型理论依据

财务管理模型按照事件发生先后阶段分为开始(预测)阶段、控制阶段、整合阶段、管理阶段和优化阶段。

2.1 开始(预测)阶段

财务预测是根据财务活动的历史资料,考虑现实的要求和条件,对未来的财务活动和财务成果作出科学的预计和测算。全面预算管理是战略目标实现的基本保障,是通过关键业绩指标构建财务管理决策模型的理论依据。财务预测离不开业务前端数据的准确提供和评估,运用对供应商信用分析、企业经济增长预测等多种手段,精准预测,为后期系统性结构化共享提供基础考核数据。

2.2 控制阶段

以预算为前提,制定计划,事前在线审批,事中标准控制,执行并核算企业成本,动态控制企业资金来源与运用运行状况;依据滚动预算及调整预算,实时适应市场的能力,构建资产管理、权益管理、成本管理三大模块,结合数据关联性、引用性,对企业各类生产运营进行事前、事中、事后投资、成本和资金控制。

2.3 整合阶段

业财融合,该阶段重点在于财务的角色转换,协调各个职能部门,在基础业财数据上,包括企业数据源和社会数据源,维护各类财务考核指标,如比率分析(变现能力比率资产管理比率负债管理比率盈利能力比率市价比率)、趋势分析(多期比较结构百分比定基百分比图解法分析、杜邦分析),实时反映企业财务状况及经营成果。

2.4 管理阶段

量化过程,分析企业各类资产寿命及损耗、判断企业资本结构合理性及挖掘成本升降原因,监督与预期的决策和行为相反的结果,并提供足够信息支持决策。

2.5 优化阶段

该阶段重点在于不断改进,制定战略性改进目标,提供战略性的预期信息,制定完整管理控制框架,重视财务风险和战略控制。

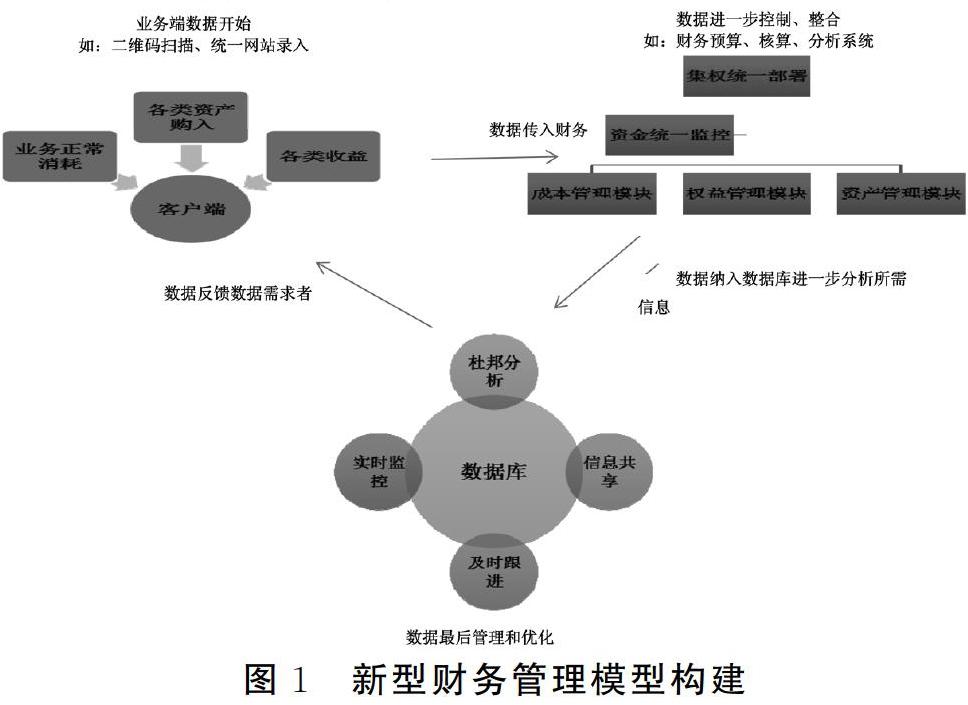

3 新型财务管理模型构建

大数据时代的到来,云计算、“互联网+”等新型管理对企业财务管理过程提出了更高的要求,企业必须形成一套满足当代财务信息使用者需求的系统的、结构化的共享财务管理数据处理体系,实现业财融合,强化财务共享。

3.1 发挥规模效益,集权管理,有效分权控制,兼顾统一性和自主性

ERP作为企业资源优化配置互联网时代的产物,对企业集权管理、有效分权控制做了很好地诠释。集约化发展、多维度精益化管理、标准化建设是“互联网+”时代对财务管理模型提出的新要求。在人、财、物统一性基础上,发挥资金集中部署,调动基层自主积极性,提升资金利用效率,强化企业效益。

3.2 源头标准化,多维度精益管理,提升管理效率和精度

在“互联网+”信息建设基础上,将各类业务源头数据,使用统一口径、统一维度规范申请填报,如二维码扫码、登录专用网站等方式;内部各类系统互通融合共享,将所需信息自动传输,如涉及固定资产、存货、供应商等的数据传入资产管理模块、涉及生产管理等耗费等数据传入成本管理模块;按照申请、执行、报销一站式平台,客户端预先录入,客户端线上审批,维度精细到某一个人、某一项活动,后端财务实时响应,并进行系统对账,减少人工干预,在保证数据真实性与有效性的同时,实现资源的优化配置。

3.3 新型财务管理模型构建

4 “互联网+”时代财务管理未来展望

4.1 创新管理理念需进一步强化

随着全球经济的持续深化,“互联网+”带来了业务同互联网信息技术深入融合,优化财务管理创新模式,提升财务转型创新、业务转型创新驱动,适应当代瞬息万变的市场经济,精准判断科学预测,规避各类风险,对企业信息化创新管理建设提出了更高的要求。

4.2 深化“互联网+”创新与应用,助推新型战略目标落地

企业及社会信息数据收集、统计、传输和分析,需要更加快速和实时调控,并全程进行必要的监控,以需求驱动、创新引领、价值共享为核心理念,深化数据分析的合理性及共享性,促进财务共享等新模式整体提升,实现业财的深度融合,完善内部控制,强化战略发展动力。

参考文献

[1]中国注册会计师协会.财务成本管理[J].北京:中国财政经济出版社,2017.

[2]杨明玉.“互联网+”时代企业财务管理的现状分析[J].湖北农机化,2019,(24).

[3]王涛.国有企业财务管理体系构建的思考[J].财会管理,2019,(25).

[4]罗敏.互联网时代企业财务管理模型构建及创新[J].财经界(学术版),2018,(17).

[5]刘松华.基于EXCEL环境的财务管理信息系统设计探讨[J].西安石油学院学报(社会科学版),2016.

[6]张志新,王皓,赵立营,等.关于ERP系统的应用及研究[J].供电企业管理,2010,(3).